下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

观点小结

◾ 天然气是欧盟能源转型道路上重要的过渡能源,欧盟自身产量极少,供应基本来自进口,其中来自俄罗斯的占比超过40%。而俄乌冲突后,欧盟计划摆脱对俄罗斯的能源依赖,俄罗斯也试图通过天然气来缓解欧盟制裁,导致来自俄罗斯的天然气出现大幅减量。

◾ 俄罗斯天然气主要以管道气形式出口欧盟,减量也出现在这一部分。相比液化气,管道气成本更低更稳定,但管道建造需要大量资金以及时间,欧盟并没有其他管道气可以补足缺口。转向进口液化气是欧盟唯一的选择,而液化气进口与消费的地理错配以及全球液化气资源争抢都是潜在的问题。

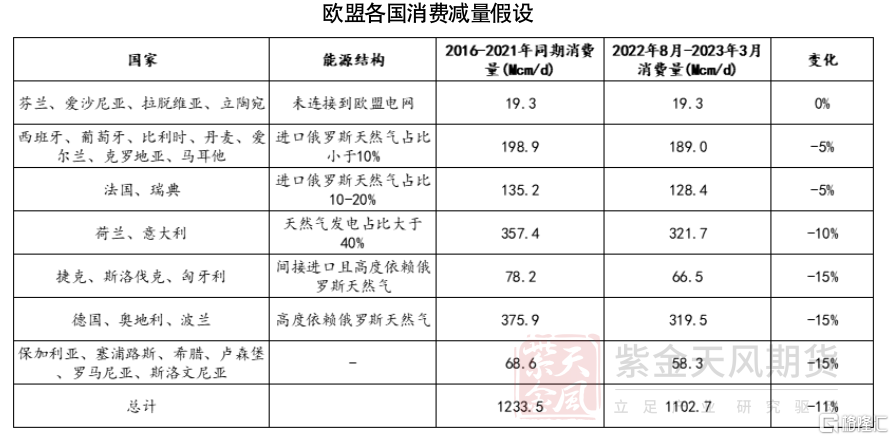

◾ 本文中我们假设供应方面,俄罗斯北溪一号管道输气量保持在20%,挪威、北非等国家按照计划增产。需求方面,欧盟各国天然气消费遵循最新的“节气协议”,天然气总需求量相较过去五年平均水平下降11%。在这个假设下,欧盟库存水平恰好能在冬季之前达到80%。

近年来欧盟一直积极由传统化石能源向可再生能源全面转型,同时出于安全考虑废除核电。天然气作为传统能源中的清洁能源,是能源转型过程中完美的过渡能源,在电力及供暖系统中占有重要地位。

俄乌冲突后,欧盟选择站在乌克兰这一方来抵制俄罗斯,原计划今年年底前减少三分之二进口俄罗斯的天然气,而俄罗斯先发制人借涡轮机之名减少管道气供应,欧盟跟俄罗斯之间的天然气贸易受阻,欧盟天然气不仅面临供应来源的重组,还面临着供给和需求之间的再平衡。

一、欧盟天然气供应

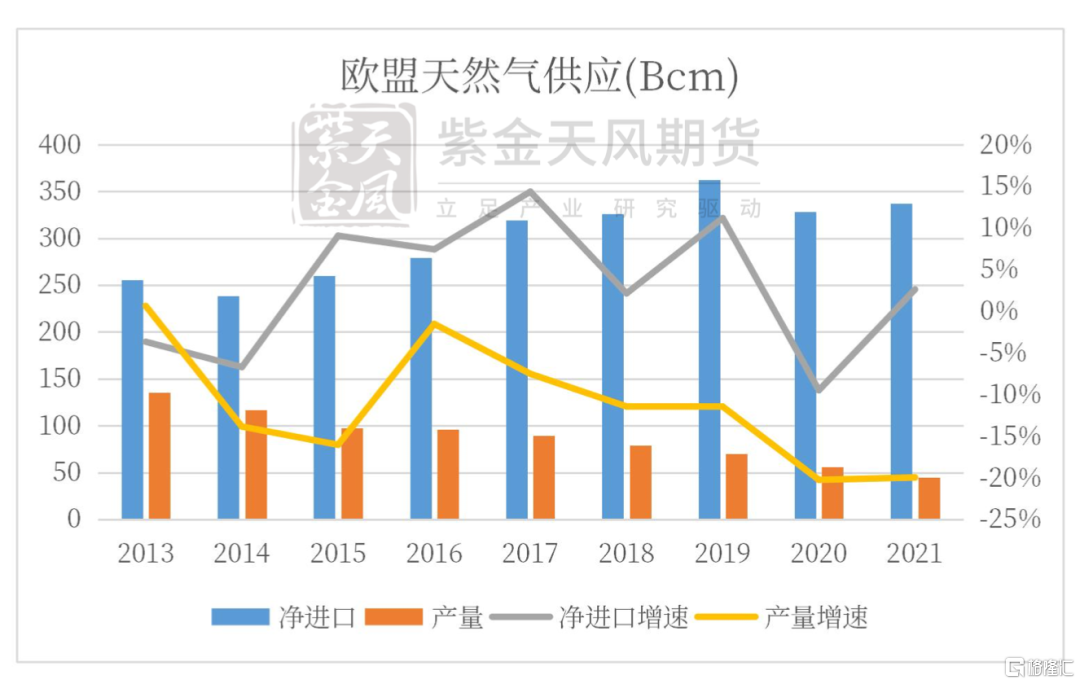

欧盟自身天然气储量匮乏,极度依赖进口。2021年欧盟进口天然气390Bcm,出口53Bcm(包含地区内贸易),地区内产量仅有44Bcm。

数据来源:EuroStat

1. 国内产量

化石能源投资限制和气田枯竭导致欧盟内难有增量。地区内生产中,荷兰占比41.27%,罗马尼亚占比19.68%。自2018年开始,荷兰正式决定逐步弃用天然气,到2050年实现彻底摆脱日用天然气。这一方面是出于环保考虑,另一方面是由于荷兰天然气开采极易导致周边地区地震。荷兰产量逐年衰减,短期内无提升可能。

罗马尼亚可以提供少许增量,位于黑海上的Midia天然气开发项目已于2022年6月投产,该项目年产量为1Bcm,预计2022年可提供0.5Bcm。

2. 进口

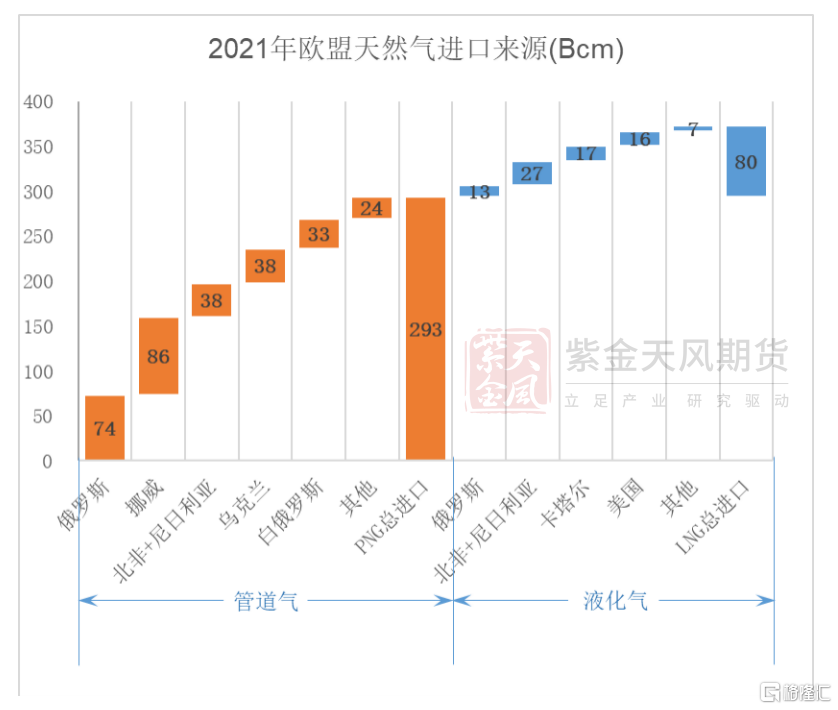

2021年欧盟共进口天然气372.8Bcm,其中进口管道天然气(PNG)293.1Bcm,液体天然气(LNG)79.7Bcm。俄罗斯是最大的欧盟进口来源国,PNG和LNG共占23.3%,此外,从乌克兰和白俄罗斯进口的天然气也基本来自俄罗斯,加上这部分进口量后,欧盟至少有42.4%天然气进口来自俄罗斯。

挪威是欧盟的第二大进口来源国,2021年共出口86.1Bcm天然气至欧盟,占比23.1%。从北非和尼日利亚进口的天然气共占17.6%,从卡塔尔和美国的进口形式为LNG,分别占4.5%和4.2%。

数据来源:EuroStat

2.1俄罗斯

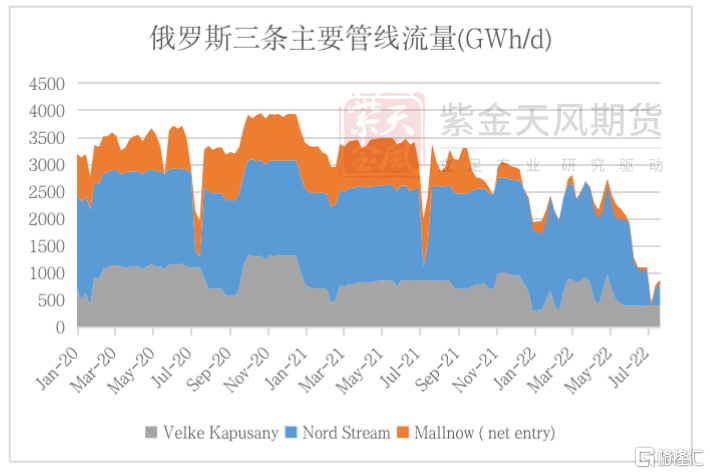

俄罗斯管道气进口变量主要在北溪一号,其余管道流量已经处于极低值。北溪一号输气量下降的主要原因是涡轮机检修,6月中旬输气量下降到40%,7月11日至7月21日正式检修,输气量降至0%,7月21日重启后输气量回升至40%,7月27日输气量再次降至20%。此外,途径白俄罗斯的管道气流量已下降至0Bcm,途径乌克兰的管道气流量也降至4月的一半水平。

数据来源:路透

2.2挪威

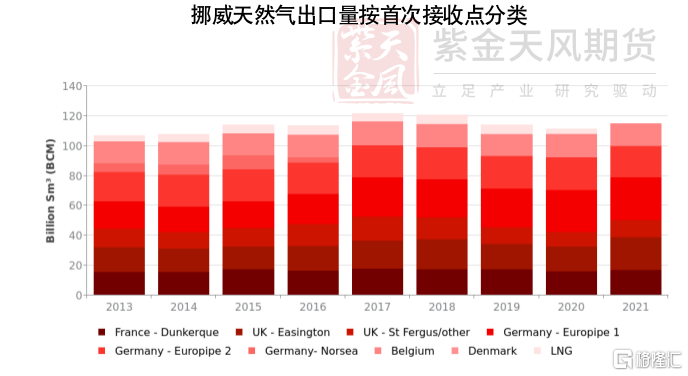

挪威当局已批准运营商提出的提高多个气田产量的申请,预计今年通过管道向欧洲销售的天然气将创纪录,挪威能源部长表示2022年出口量将增长8%达到122Bcm。

挪威管道气接收点分别在德国、比利时、法国和英国,年度最大输气量为120Bcm,其中运往英国的LANGELED和VESTERLED输气量为37.5Bcm,剩余82.5Bcm运往欧盟,按照满负运转来算,挪威出口欧盟的管道气为0.226Bcm/d。此外,由挪威经丹麦运往波兰的波罗的海管道(Baltic Pipe)预计在2022年10月投产,该管道运输能力为10Bcm/年,投产后欧盟供应将增加0.027Bcm/天。

液化气方面,Hammerfest液化厂在2020年因大火关闭后,于2022年5月27日重启,该工厂产能为6.5Bcm/年,假设产出的所有LNG都出口到欧盟,那么欧盟的供应将增加0.018Bcm/天。

数据来源:挪威石油局

2.3 北非+尼日利亚

欧盟积极与非洲国家展开合作,弥补俄罗斯的能源缺口。BP、埃克森美孚、壳牌等能化巨头也转而投资非洲市场。但非洲地区长期投资不足,天然气供应增长缓慢,需求增速大于供应,可供出口难有大幅上升空间。

数据来源:BP

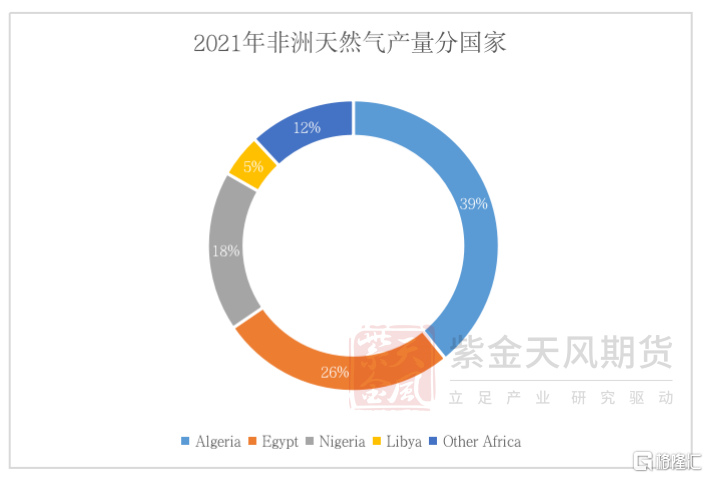

非洲天然气生产能力集中在阿尔及利亚、埃及和尼日利亚三个国家,出口方面仅阿尔及利亚和利比亚与欧洲有管道相连,尼日利亚与埃及只能出口LNG。

数据来源:BP

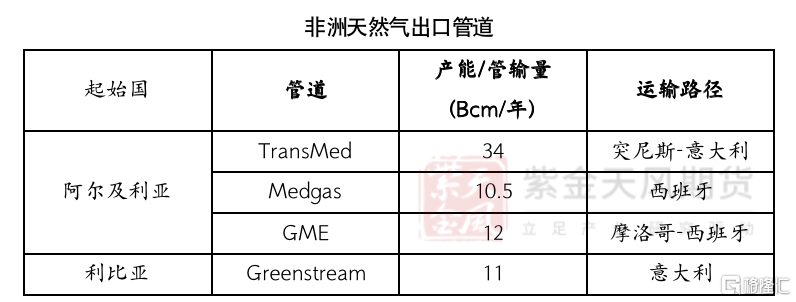

非洲天然气管道利用率不高,能提供增量的仅有TransMed管道。非洲对外出口管道气产能共有67.5Bcm/年,但由于阿尔及利亚和摩洛哥关系恶化,GME管道与2021年10月到期后停止续约。而利比亚国内政局不稳,Greenstream出口长期处于偏低水平。阿尔及利亚与西班牙在对待摩洛哥的立场上有所分歧,两国进出口业务于2022年6月8日开始中断,因此通往西班牙的Medgas管道也难以提供增量。

2022年4月11日,意大利Eni公司与阿尔及利亚Sonatrach公司达成协议,通过TransMed管道,从2022年开始逐步增加天然气供应,到2023-24年每年增加量达到9Bcm。5月26日,两者签署补充协议共同开发部分气田从而促进对意大利出口,预计未来增产可达到3Bcm/年。7月18日,意阿政府签署新的协议,阿尔及利亚政府官员透露,协议规定短期内阿尔及利亚对意大利出口天然气将增加4Bcm。我们假设这部分这部分增量将从2022年8月开始体现,即每天增加26.1Mcm。

数据来源:紫金天风期货整理

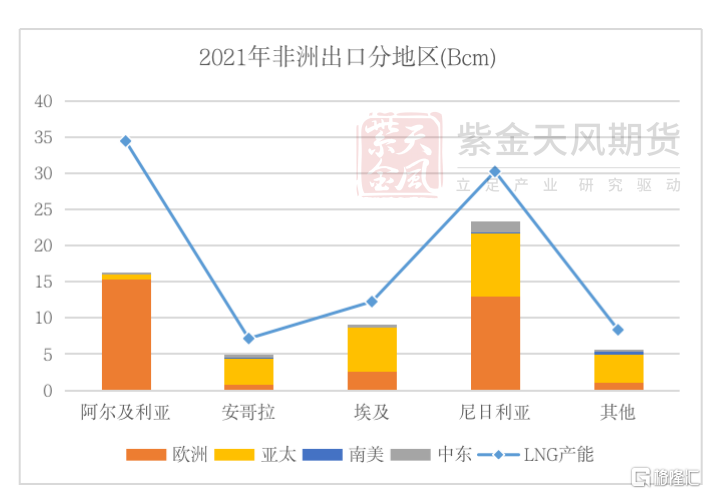

LNG面临与亚洲竞争,供应增量与价格正相关。2021年非洲LNG共出口58.5Bcm,其中出口欧洲32.7Bcm,出口亚洲22.9Bcm,欧盟若想增加从非洲进口LNG数量,不免与亚洲竞争。较为确定的是埃及在2022年增加3Bcm的LNG出口到意大利。埃及自身天然气并不足以出口,要增加出口得靠意大利-埃及-以色列达成三方协议,埃及通过管道从以色列进口天然气,再通过液化厂出口LNG。

数据来源:BP

2.4 美国

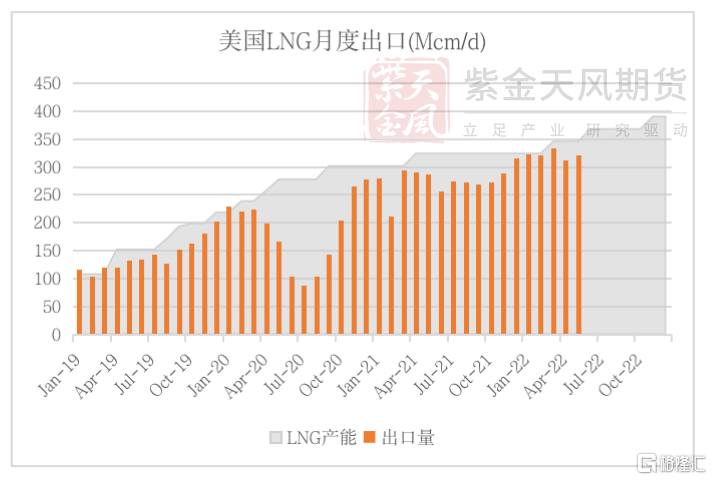

2022年3月25日,美国与欧盟达成了一项有关保证能源安全的协议,该协议表示2022年内美国向欧洲追加供应15Bcm天然气,在2027年前帮助欧洲摆脱对俄罗斯的能源依赖。

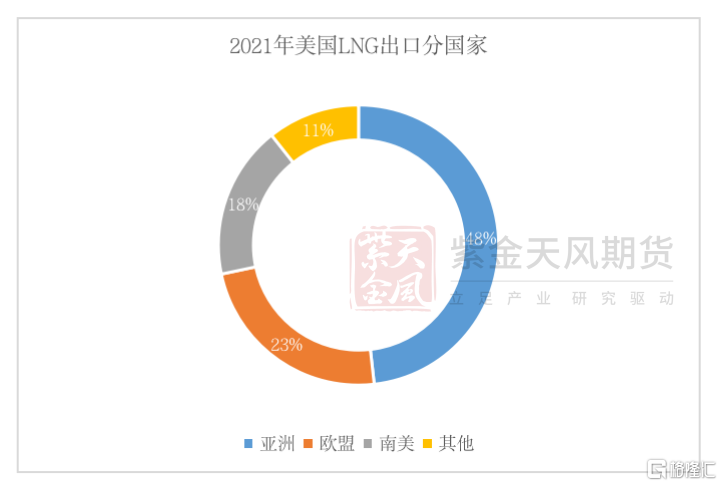

2021年美国LNG产能为116.1Bcm,若Calcasieu Pass LNG出口码头如期投产,预计2022年将达到130.8Bcm,刚好覆盖对欧盟的增量。但考虑到装置投产进度以及Freeport装置意外事故,对欧盟增量还是会体现在挤占其他地区出口上。亚洲是美国LNG出口的第一大地区,占总出口48%,欧盟增加美国LNG进口也面临与亚洲竞争的问题。

数据来源:EIA

数据来源:BP

2.5 卡塔尔

卡塔尔共有7700万吨LNG出口产能,大部分被已确定目的地的长约覆盖,仅有10-15%可以转移到欧盟。未来增量体现新建LNG出口装置上,在建装置预计2025年投入使用,到2027年产能将增加到12600万吨。

这部分新增量不一定会给到欧盟。此前卡塔尔与德国谈判,两方分歧较大,卡塔尔要求德方必须签署20年的采购合同,并且不允许其当将天然气转卖给其他欧洲国家,这完全违背了西方的碳中和计划。

数据来源:紫金天风期货

二、欧盟消费及库存

为减少对俄罗斯能源的依赖,欧盟提出削减天然气消费量。7月20日,欧盟颁布“节约用气”条例,从2022年8月1日至2023年3月31日欧盟27个成员国须将天然气消费量减少15%。该协议采取自愿原则,但当天然气供应非常紧张时,欧盟可以把该目标变成“强制要求”。同时,针对不同成员国的特殊情况,欧盟对部分成员国予以豁免。其中,没有与其他成员国天然气网络互联的成员国不受强制减少天然气需求的限制;电网与欧洲电力系统不同步且严重依赖天然气发电的成员国也可获得豁免,以避免出现电力供应危机。

数据来源:紫金天风期货

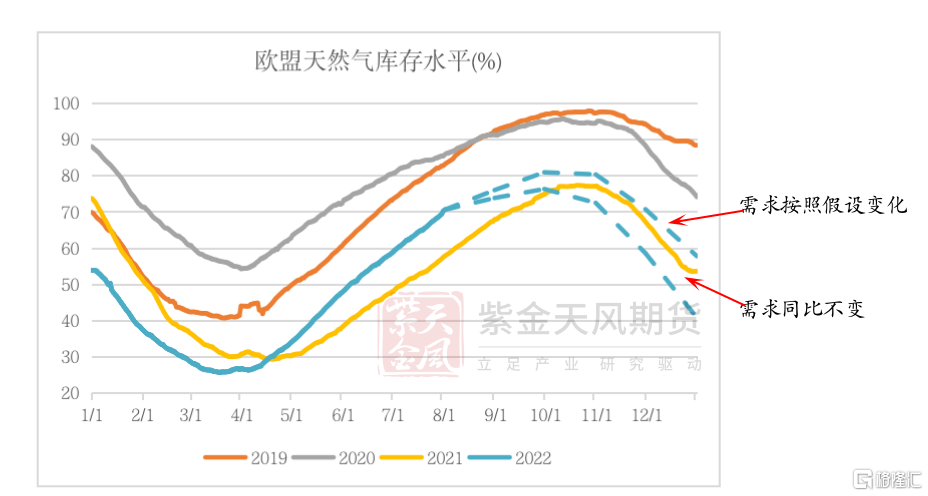

欧盟要求成员国天然气库存今冬(11月1日)前至少达到其储气能力的80%。2022年8月2日,欧盟天然气库存已达到70%,依据已有库存数据以及假设北溪一号输气量保持在20%,我们可以推断出2022年内的库存曲线,发现欧盟刚好可以完成80%的库存目标。如果需求按照过去五年平均水平不变来计算,欧盟库存在11月1前仅能达到72%。

数据来源:GIE,紫金天风期货

三、待解决的问题

1. 进口与消费错配

2021年欧盟共从俄罗斯、乌克兰和白俄罗斯进口PNG144.9Bcm,如果放弃这部分供应,欧盟能从管道气获得的增量有限,仅能从挪威和北非获得不到10Bcm的管道气,剩下的部分需转向进口LNG。LNG价格较PNG更高,接收条件也更为严格。

欧盟还面临LNG接收站与境内管道连接不畅问题,比如西班牙拥有大量接收站,但天然气库容以及管道容量不足使得西班牙的LNG难以运送到其他国家。

数据来源:欧盟委员会

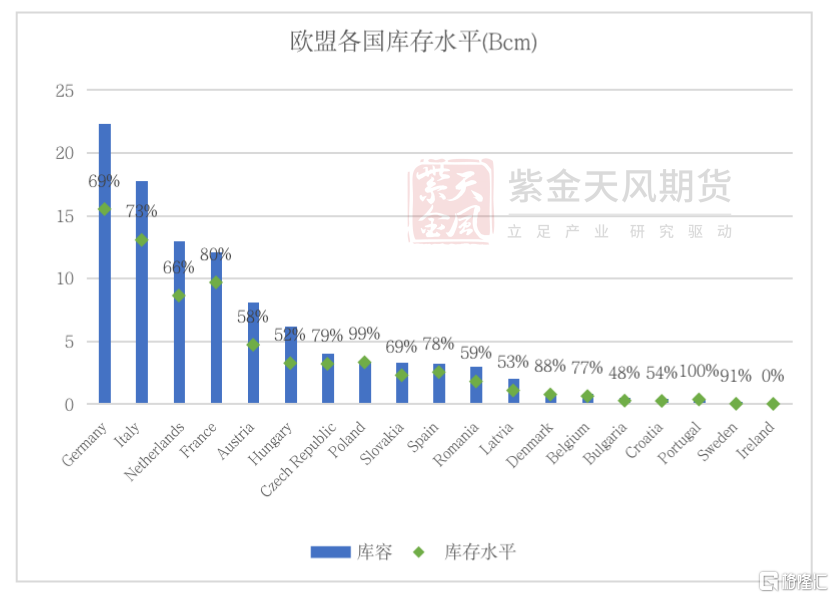

考虑到部分成员国境内没有天然气存储设施,欧盟新能源存储决议允许这些国家将其每年全国天然气消费量的15%储存在其他成员国,并允许他们获得其他欧盟国家的储备。各国补库水平不一,该计划的有效性存疑。

数据来源:GIE,紫金天风期货

2. 消费减量带来的整体经济下行

为确保安全过冬,欧盟提出各项节气倡议,但这相较上文中我们假设整体消费下滑11%是远远不够的。天然气终端消费行业中,供电和供暖占比最大,为31%,工业和居民用气分别占比27%和24%。工业是受天然气价格上涨影响最大的行业,德国已经有16%的工业企业考虑降负或者停止生产。工业生产下降势必会对欧盟整体经济产生消极影响,GDP下行已无法避免。据欧盟委员会估计,如果下一个冬天天气寒冷,且该地区未能采取预防措施节约能源,欧盟GDP减少至多1.5%;如果冬季气温与往年平均相差不大,天然气断供将使GDP减少0.6%至1%;若及早采取行动减少需求,可以将供应中断对GDP的负面影响限制在0.4%。

数据来源:Eurostat

3. LNG影响全球供应

俄罗斯与欧盟之间天然气贸易受阻不仅意味着欧盟供应的缺失,更意味着全球供应减少。俄罗斯仅有三座天然气液化厂,分别位于亚马尔和萨哈林,年产能共36.8Bcm,现已接近满负荷运转,原本供应欧盟的PNG并没有其他渠道出口。而LNG市场竞争加剧,现货价格上涨,也会影响到中国天然气供应。进口LNG是我国重要的天然气供应来源,2020年我国天然气进口依赖度达到44%,其中LNG占总进口量的66%。

报告来源:天风证券股份有限公司

报告发布时间:2022年8月5日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。