下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

科创板新股晶华微(688130.SH)今日低开8.7%破发,其发行价格62.98元/股,市盈率61.01倍,高于行业平均市盈率(44.88倍),低于同行业可比公司平均水平(83.37倍),发行市值41.92亿元。

晶华微成立于2005年2月,以高性能模拟及数模混合集成电路的研发与销售为主营业务。

公司产品分为工业控制及仪表芯片、慢慢向医疗健康 SoC 芯片、智能感知 SoC 芯片三大类。

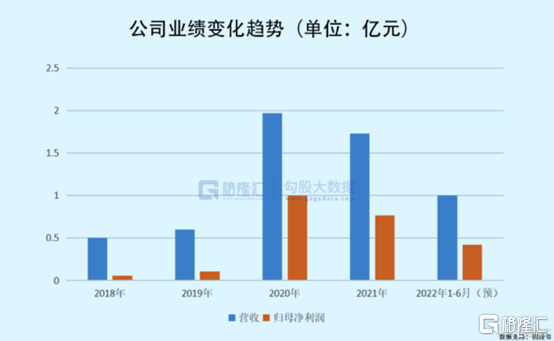

2020年初疫情爆发,公司的红外测温信号处理芯片产品实现量价齐升,使得公司的营收和利润水平突飞猛进,全年业绩达到阶段新高。

2018年-2020年,公司的营收由0.5亿元、0.6亿元、1.97亿元,对应的归母净利润分别为0.06亿元、0.11亿元、1.0亿元,同时毛利率由60.19%上升至73.09%。

不过,2021年随着疫情的缓解,公司营收随之下降,2022年上半年利润进一步下滑,毛利率也呈现先升后降的态势。

据测算,2020 年公司红外测温信号处理芯片在国内市场占有率为28.18%,全球市场占有率为7.54%。

产销率方面,公司各大产品的产销率均有不同程度的下降,说明公司在业务拓展方面面临一定的瓶颈。2021年公司新产品人体健康参数测量专用SoC芯片产销率仅85%,而公司大力发展的智能健康衡器SoC芯片产销率也由2019年的101.25%降至2021年的87.67%。

公司所处的高精度ADC+高性能MCU的SoC芯片技术领域,主要被竞争对手亚德诺、德州仪器等国际集成电路巨头占据了绝大部分份额,此外境内的芯海科技和台湾地区的纮康科技、盛群、松翰科技等厂商之间竞争也比较激烈。

2020 年我国模拟集成电路设计企业共 270 家,销售额约为164 亿元,晶华微的市场占有率仅约1.20%。

从研发情况来看,近三年公司研发投入累计6836万元,占营收比例约15.8%,远低于可比公司芯海科技(约23%),不管在国内还是国外厂商中,晶华微均不占据优势。

目前的IC设计行业内卷较为严重,企业大多采取降价策略抢占市场份额,相关企业的利润逐步被压缩。同时,随着晶圆价格持续上涨,公司盈利能力面临较大压力。