下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评论

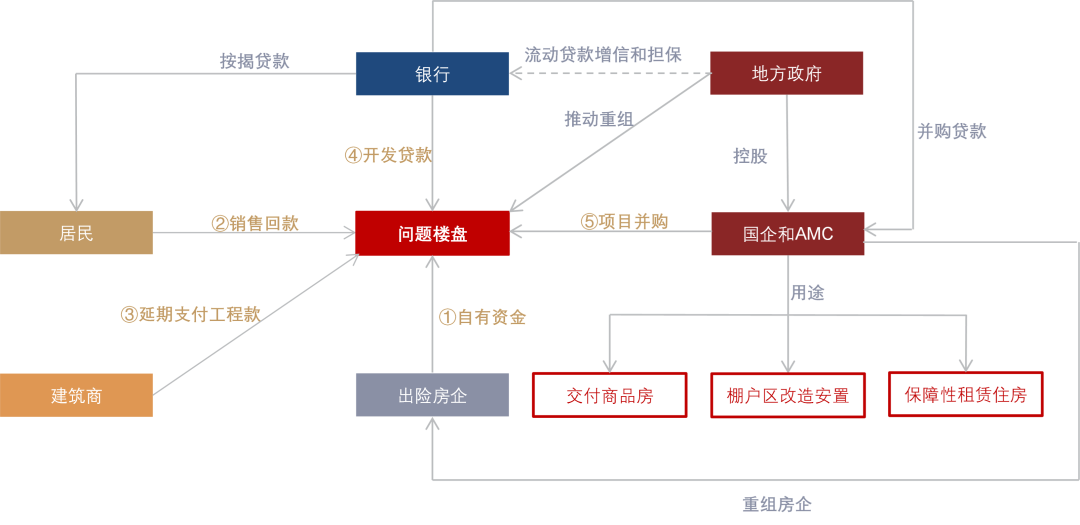

政策“保交楼”力度加大。政治局会议将“保交楼”提升到“安全底线”的高度,并强调“用足用好政策工具箱”“压实地方政府责任”,我们认为可能意味着“保交楼”政策力度将加大,且地方政府可能承担主要责任。我们分析可以用于“保交楼”的资金来源包括:1)房企自有资金;2)后续销售回款;3)建筑商工程款;4)银行发放开发贷款;5)国企和地方AMC等政府相关主体收购,用于续建商品房、棚户区改造安置、保障性租赁住房等,银行提供并购贷款。我们认为,对于前四类资金来源较难实现的问题项目,第5种方式可能是较为可行的实现路径;政策协调对出险房企进行重组和清算,或者政府对银行流动贷款提供一定形式的增信和担保,也能够提供用于支持保交楼的资金。对于银行而言,政策“保交楼”力度加大能够改善资产质量悲观预期,化解系统性金融风险。

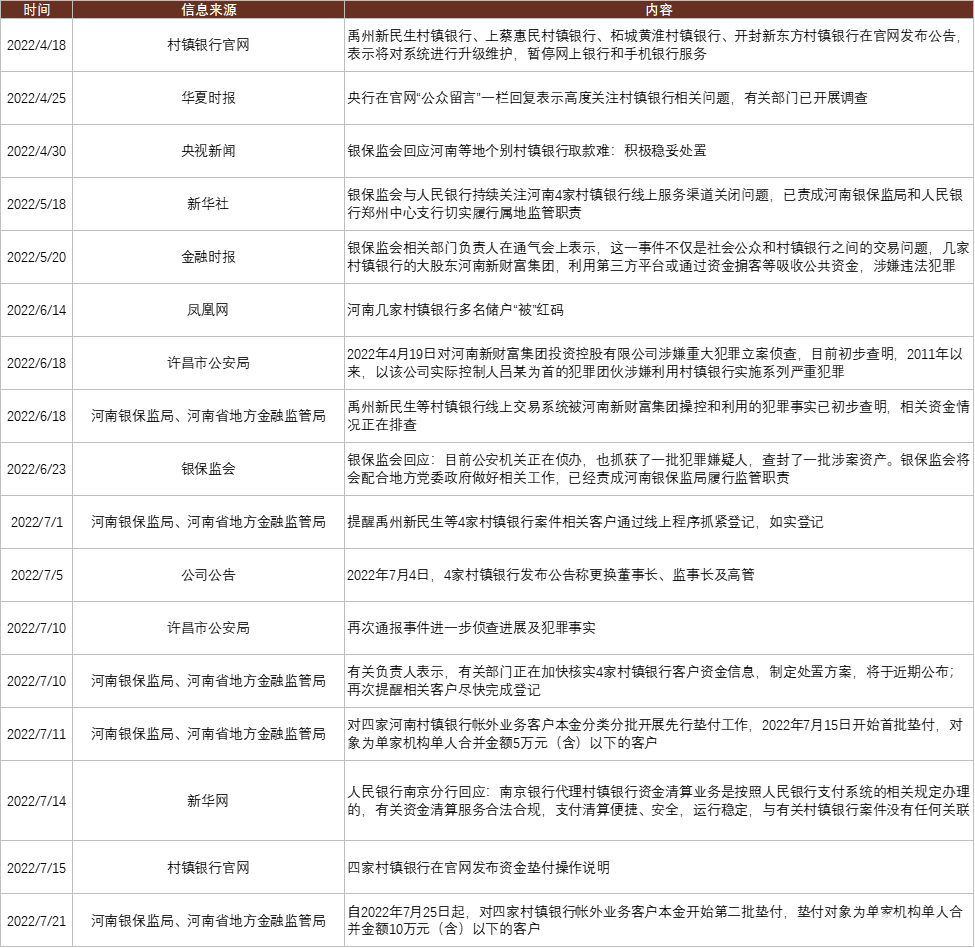

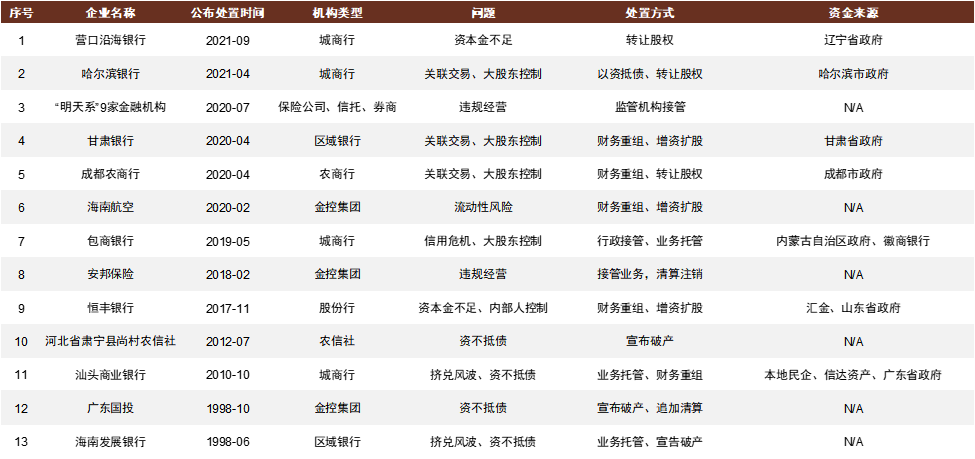

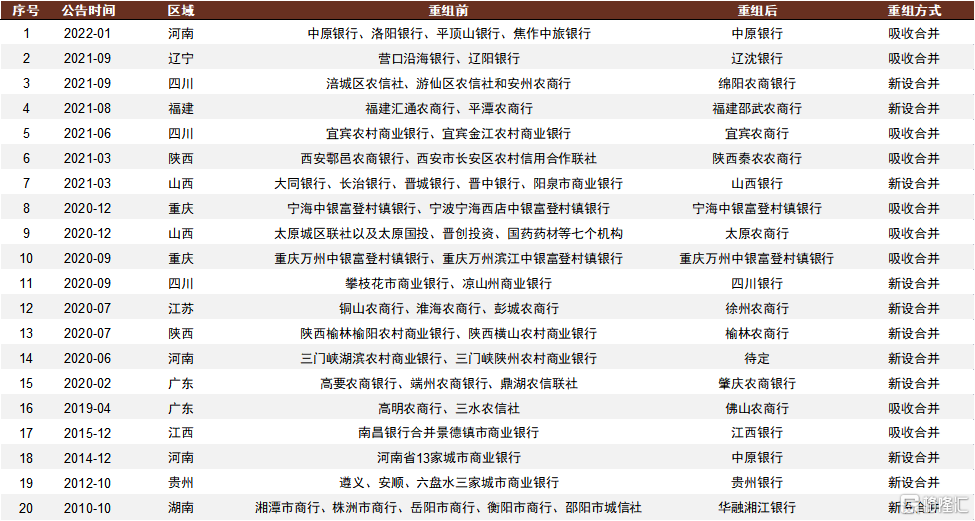

稳妥化解村镇银行风险。政治局会议提到“妥善化解一些地方村镇银行风险,严厉打击金融犯罪”。近期河南村镇银行处置工作正在稳步推进,且7月15日和7月25日已分别启动5万元以及10万元以下的客户存款的兑付工作,相关问题正在得到妥善处置。近年来随着金融风险攻坚战推进,中小银行风险暴露和处置进度加快。我们认为未来几年金融供给侧改革仍将继续,区域中小银行加快整合、数量减少。问题机构出清有利于稳定金融秩序、降低系统风险,利好资产质量管理审慎的优质机构。

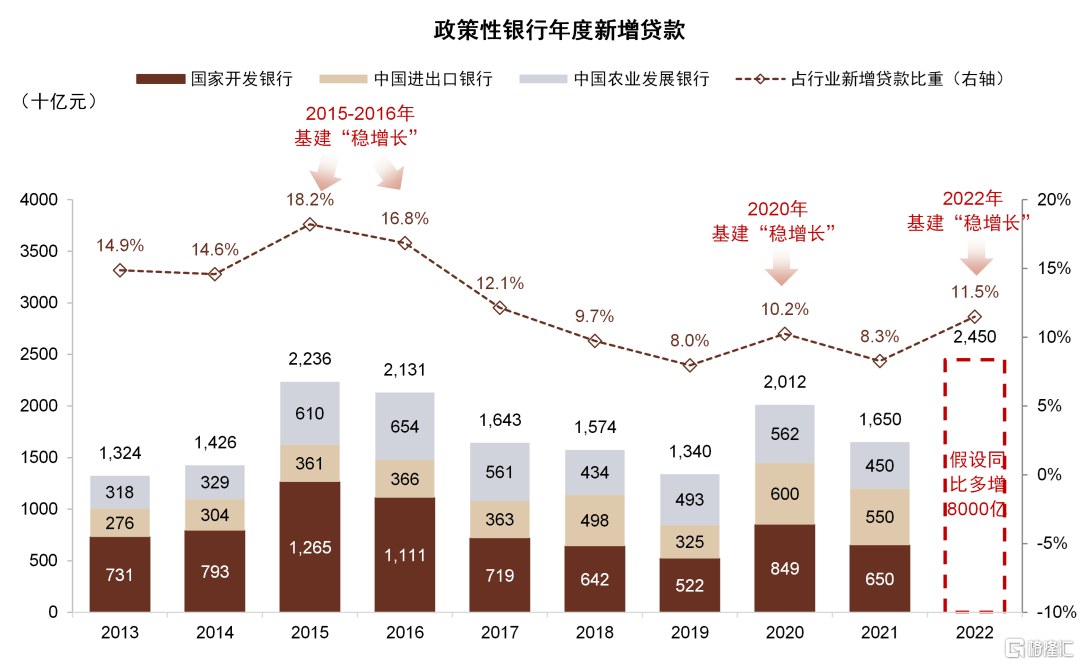

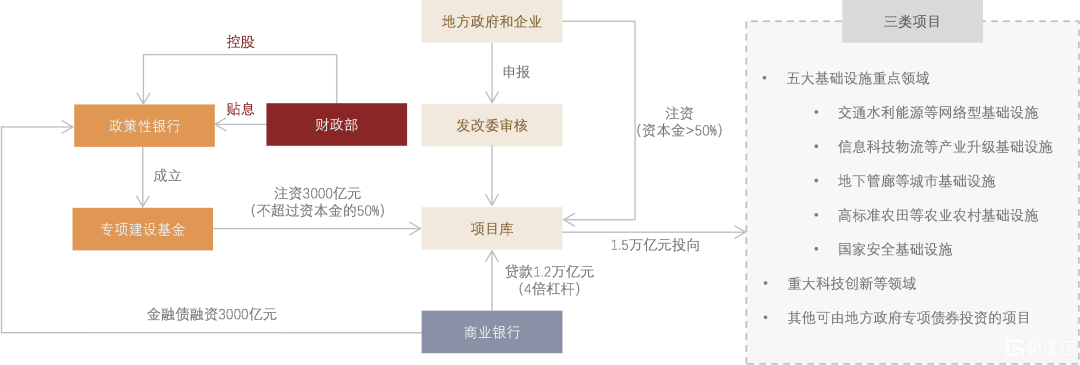

下半年政策金融有望发力。政治局会议提到“用好政策性银行新增信贷和基础设施建设投资基金”。6月6日国常会宣布调增政策行8000亿元信贷额度;6月29日宣布政策行3000亿元专项债补充基建资本金,我们估算最多能够撬动约1.5万亿元基建投资,相当于提高2022年基建投资约7个百分点[1]。全年来看,我们预计政策行2022年贷款增量达2.5万亿元,约占全年银行业新增贷款11.5%,相比2021年的6.8%明显提升,起到逆周期调节“稳经济大盘”的作用。

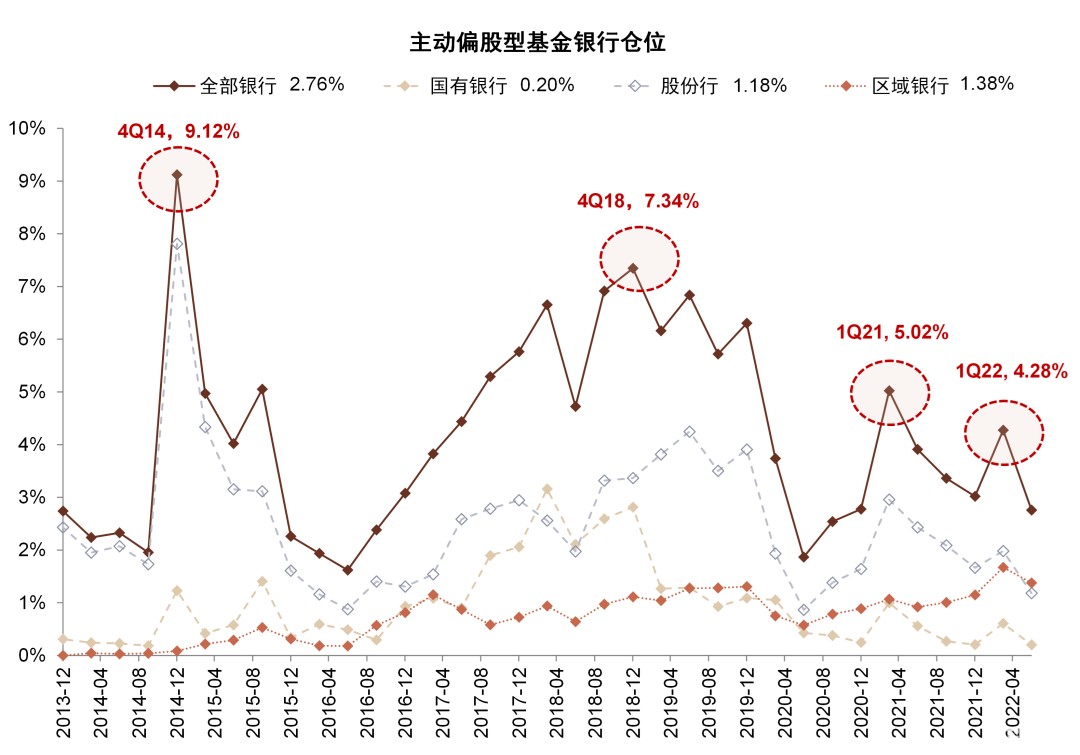

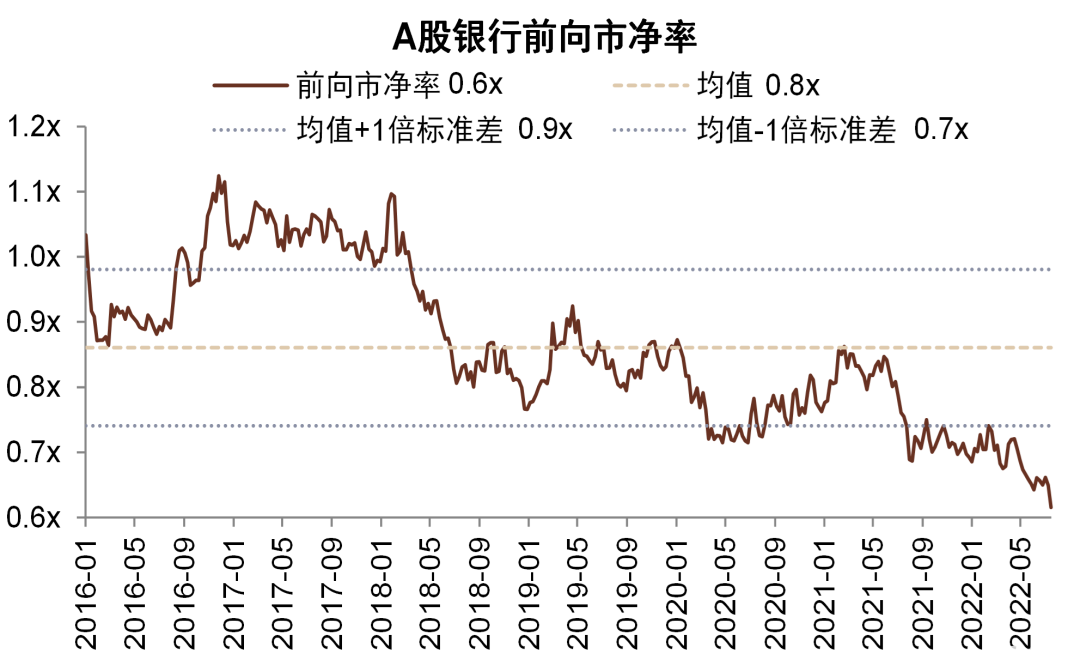

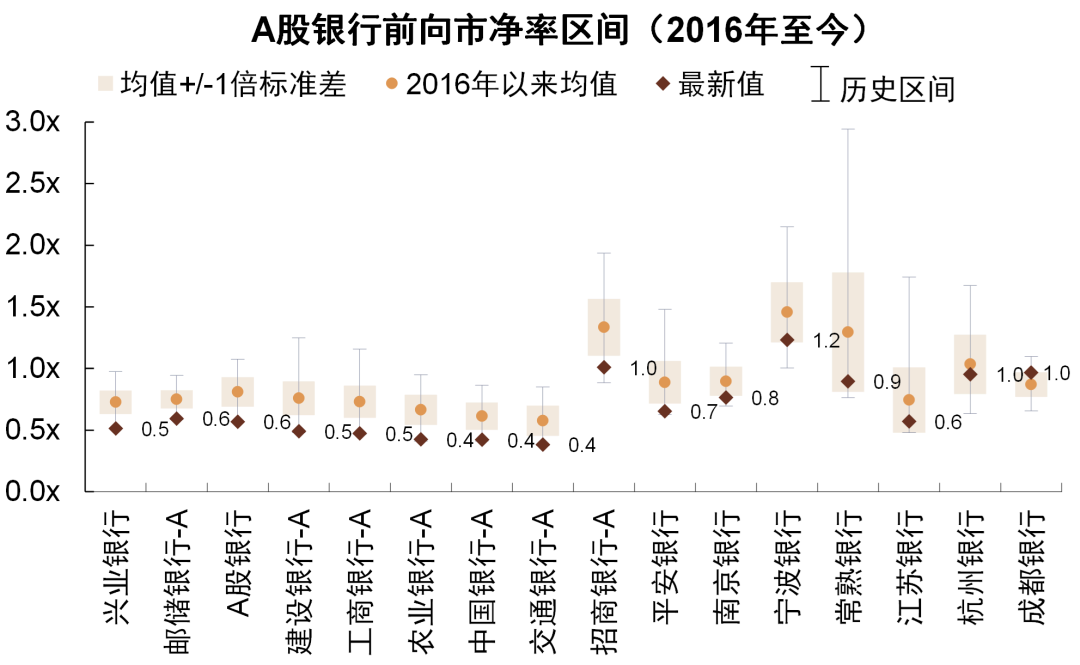

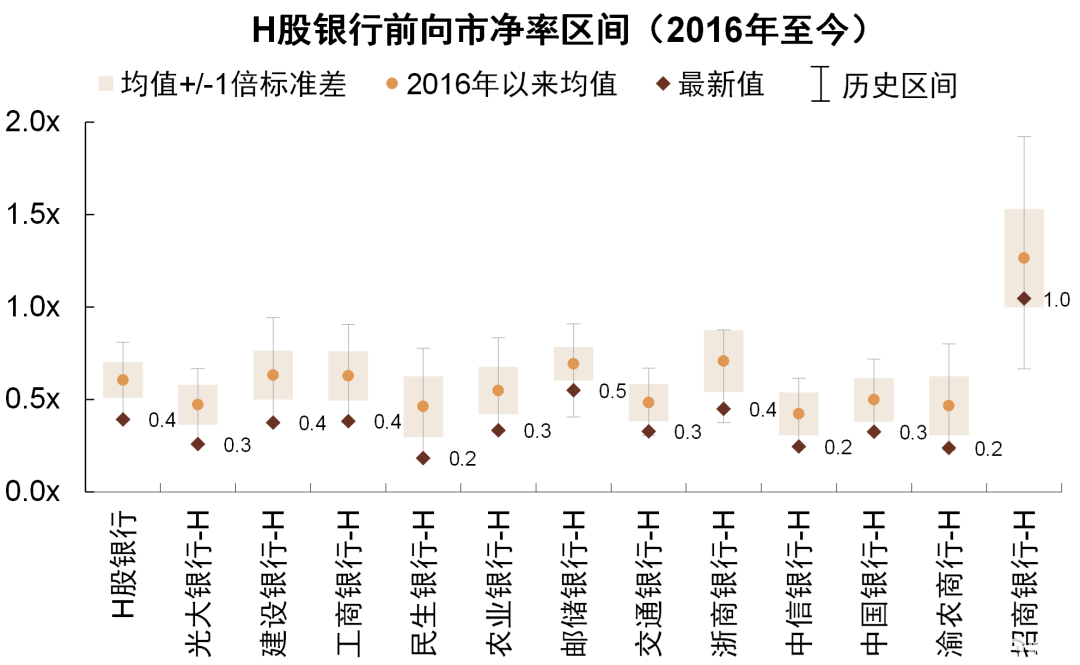

银行股估值和仓位位于历史底部。2Q22银行股基金仓位为2.76%,重回历史低位附近[2];当前A/H股银行前向市净率0.6x/0.4x,再度位于历史最低点附近,显示出长期配置价值。近期银行股下跌,主要由于房地产相关贷款资产质量担忧。我们预计随着稳增长政策继续发力、房地产政策协调加强,资产质量预期有望企稳,银行股估值修复。

风险

经济增速超预期下滑,疫情反复,房地产风险扩散。

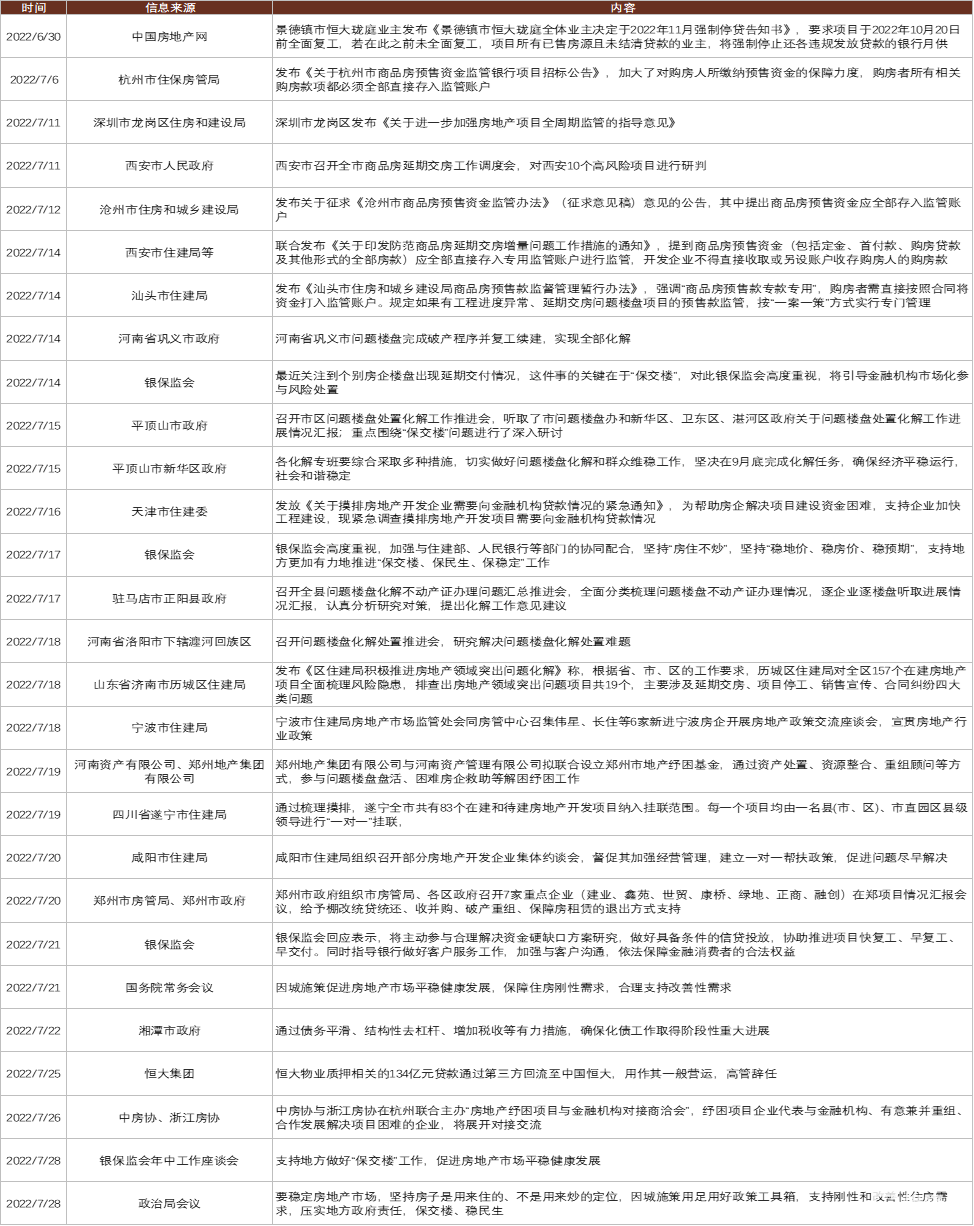

图表1:近期房地产停贷事件回顾

资料来源:中国人民银行,银保监会,公司公告,中金公司研究部

图表2:问题项目“保交楼”的主要资金来源,1-3受限情况下4-5可能是主要的途径

资料来源:中国人民银行,银保监会,中金公司研究部

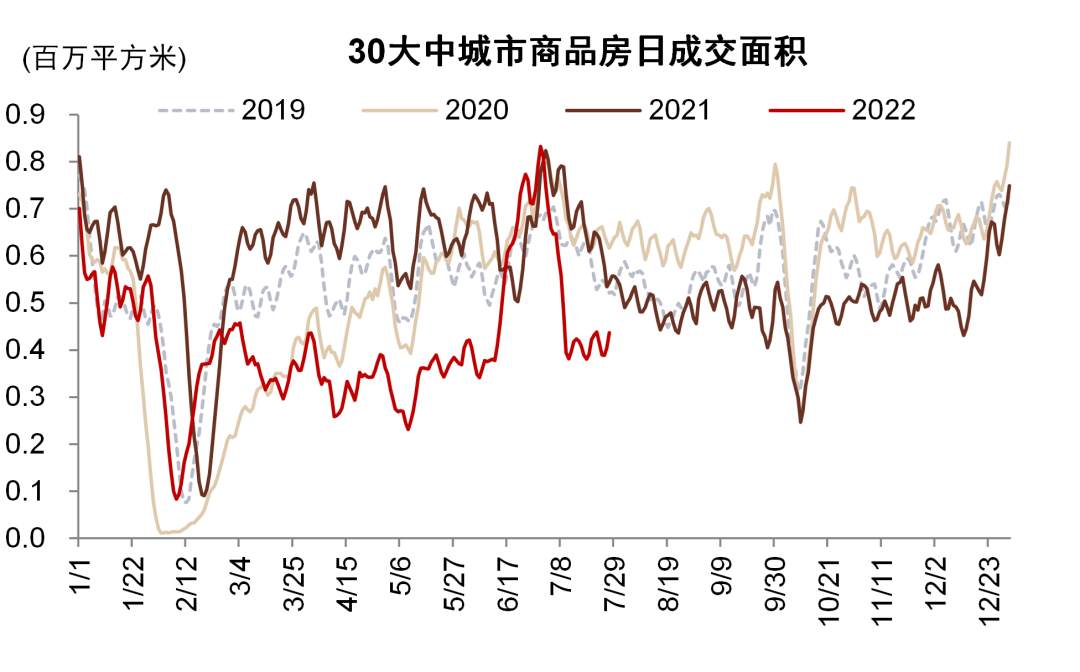

图表3:房地产成交面积仍处于低位

资料来源:Wind,中金公司研究部

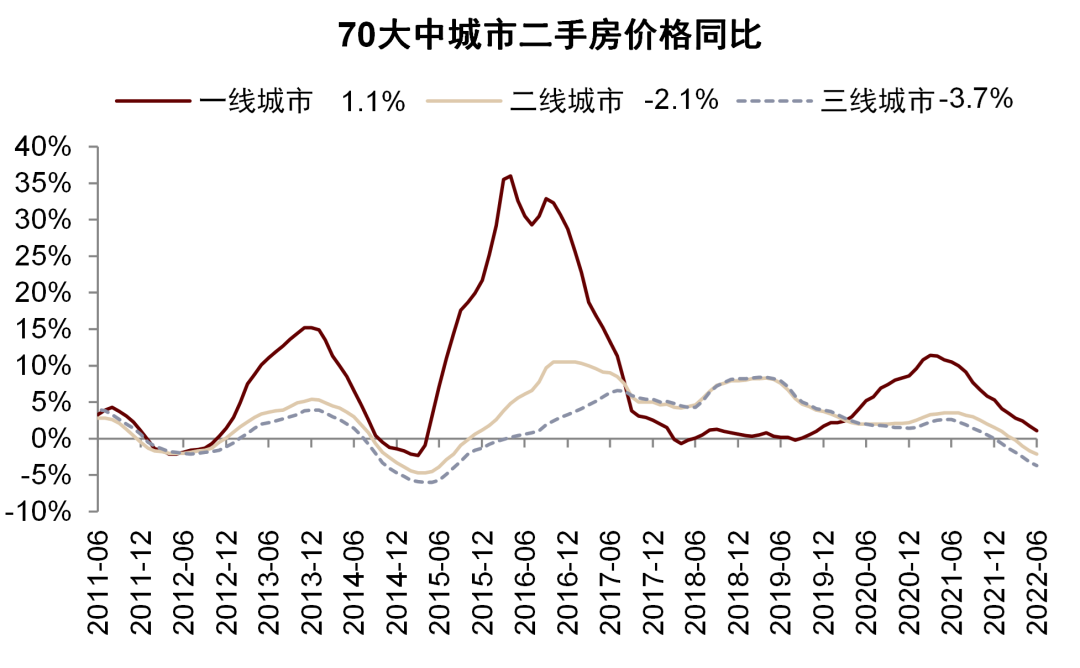

图表4:2021年下半年以来房价涨幅放缓,二三线城市房价进入负区间

资料来源:Wind,中金公司研究部

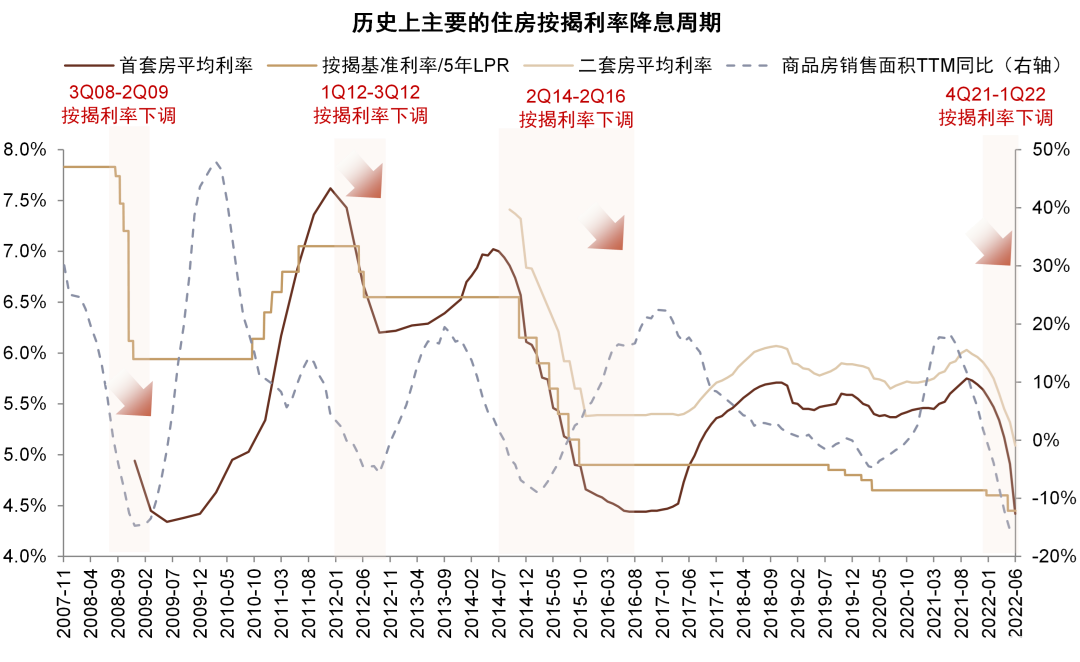

图表5:按揭利率已经降至历史底部

资料来源:贝壳研究院,Wind,中金公司研究部

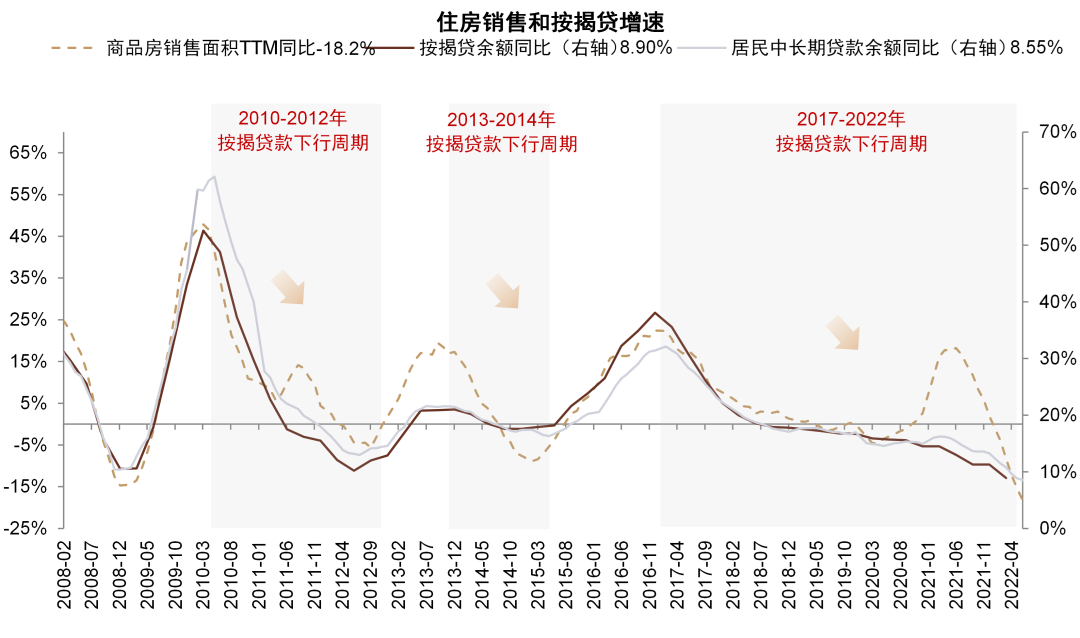

图表6:按揭贷款增速仍在下滑

资料来源:Wind,中金公司研究部

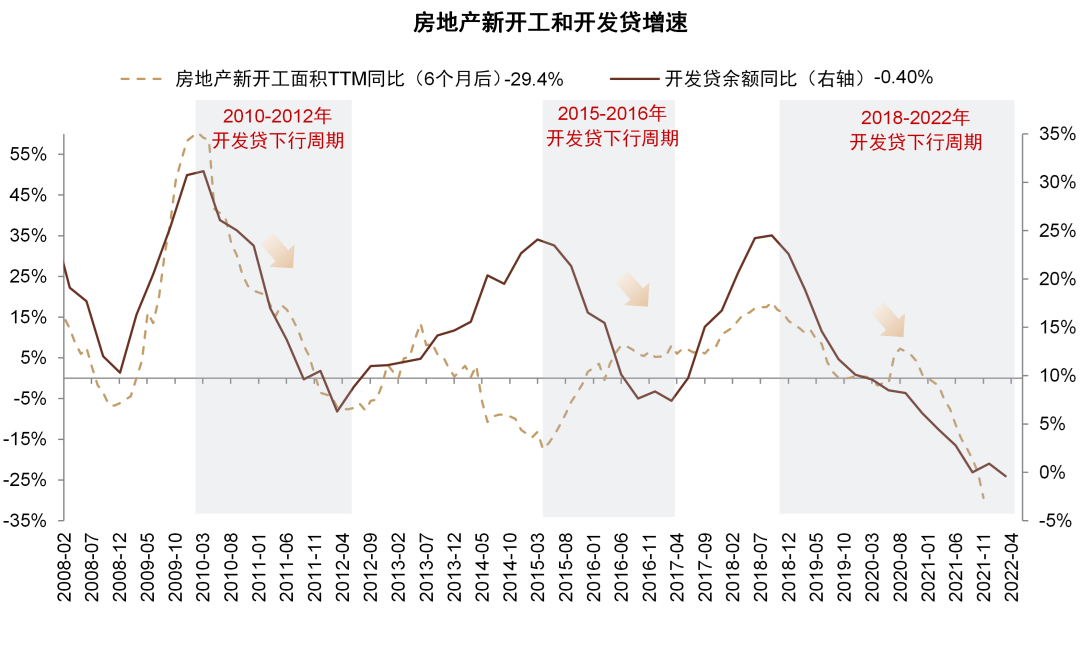

图表7:开发贷增速跌至0%附近

资料来源:Wind,中金公司研究部

图表8:河南村镇银行事件回顾

资料来源:中国人民银行,银保监会,公司公告,中金公司研究部

图表9:近年来问题金融机构处置情况

资料来源:中国人民银行,银保监会,公司公告,中金公司研究部

图表10:近年来区域中小银行重组情况

资料来源:中国人民银行,银保监会,公司公告,中金公司研究部

图表11:我们预计政策性银行贷款投放今年可能大幅多增

资料来源:Wind,中金公司研究部

图表12:政策行发行3000亿元金融债注资基建项目可能撬动约1.5万亿元基建投资

资料来源:中国人民银行,中金公司研究部

图表13:2Q22银行股仓位有所回落,为2021年以来最低点

资料来源:Wind,中金公司研究部

图表14:A股银行市净率处于历史低位

资料来源:彭博资讯,中金公司研究部

图表15:H股银行市净率处于历史低位

资料来源:彭博资讯,中金公司研究部

图表16:大部分A股银行市净率低于2016年以来均值

资料来源:彭博资讯,中金公司研究部

图表17:H股银行市净率普遍低于2016年以来均值

资料来源:彭博资讯,中金公司研究部