下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告导读

二季度国内航空客流仅为2019年约三成,航司机场行业性大额亏损。至暗时刻已过,中期复苏确定,长期前景乐观,建议关注航空逆向时机。

投资要点

一、海外市场加速恢复,国内市场亦逐步恢复。

疫情全球影响持续减弱,2022年以来海外航空市场呈现加速恢复,其中5月全球航空客运量已恢复至2019年近七成。防疫政策差异,导致国内外恢复进程差异。国内航空市场上半年仍受疫情显著影响,二季度更是经历至暗时刻,国内客流仅为2019年约三成,航司机场行业性大额亏损。随着国内疫情形势向好,5-6月国内客流逐步恢复,7月上旬最高恢复至2019年的75%左右。近期疫情多地散发,抑制西向与南下暑运旅游需求。展望下半年,行程卡摘星与查询时间缩短助力出行恢复,若疫情形势良好,航空业有望继续恢复。

二、航空:二季度大额亏损,盈利需待客流明显恢复。

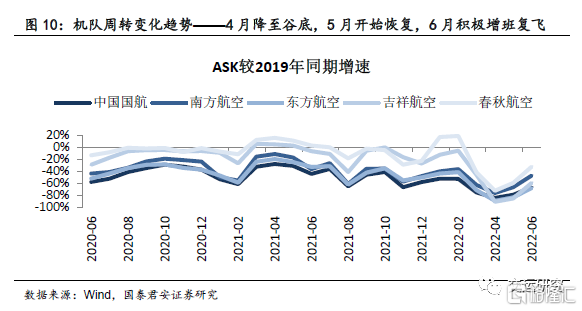

预计上市航司二季度亏损金额环比一季度扩大,亦创疫情以来单季最大亏损,市场应已有预期。(1)飞机低日利用率。2022Q2三大航ASK仅为2019年27%。其中,国内ASK为2019年41%,国际地区ASK为2019年4%。随着客流加速恢复,6月三大航国内ASK恢复至2019年六成。(2)低客座率。2022Q2三大航国内客座率仅62%,其中6月恢复至66%。考虑油价高企与近期疫情对暑运出游影响,提示短期经营仍承压。若疫情管控良好,待客流与机队周转明显恢复,“国内大循环”下航司仍有望恢复一定盈利能力。

三、机场:二季度普遍亏损,国际放开仍需耐心等待。

预计上市机场二季度普遍亏损,亦为疫情以来单季最大亏损。首都、浦东及白云等三大机场2022Q2旅客吞吐量仅为2019年9%,其中国内航线仅为2019年12%,国际航线维持在2019年的2%。入境隔离措施仍延续,具体措施科学调整优化将助力口岸城市接纳能力翻倍,预计年内国际客班逐步有序增班,旨在进一步满足国际交往刚需。国际放开将充分释放国际出行需求,有待防疫政策系统性调整。长期而言,机场免税渠道价值仍然存在,需注意免税长期格局变化及相关影响,以及扩建风险。

四、投资策略:短期疫情不改中长期逻辑,建议关注航空逆向时机。

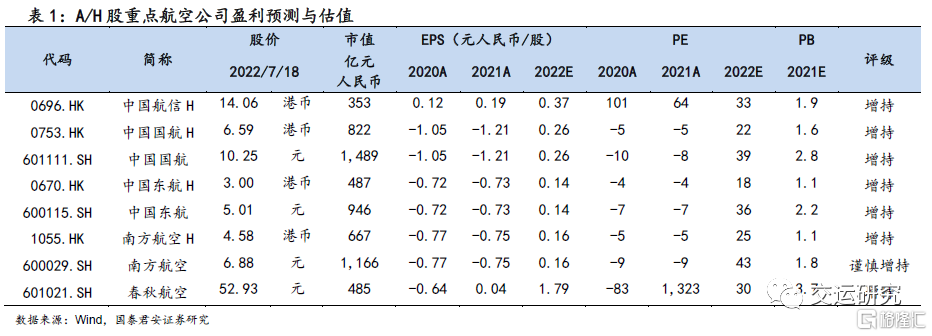

航空业短期春寒作底,中期复苏确定,长期前景乐观。疫情未改需求结构与长期增长动能,且空域瓶颈长期存在,航司长期盈利将超预期上行。提示短期业绩仍将承压,且国际放开或仍缓慢。疫情催化短期预期回归理性,飞机大单不改长期供需向好逻辑,建议关注航空逆向时机。维持中国国航 H/A、中国民航信息网络H、南方航空H、中国东航 H/A、春秋航空“增持”评级。

五、风险提示。

疫情、管制、增发、经济下行、油价汇率、安全事故。

报告正文

1

航空:Q2经历至暗时刻,下半年有望逐步恢复

2022年以来,海外航空市场呈现加速恢复态势。而国内航空市场仍受疫情显著影响,二季度更是经历至暗时刻,航司机场行业性大额亏损。

随着国内疫情形势向好,5-6月国内客流逐步恢复,7月上旬最高恢复至2019年的75%左右。近期疫情多地散发,抑制暑期旅游出行,国内客流回落至不足2019年七成。考虑油价高企,提示短期经营仍承压。

展望下半年,行程卡摘星与查询时间缩短助力出行恢复,若疫情形势良好,待客流与机队周转明显恢复,“国内大循环”下航司仍有望恢复一定盈利能力。国际客班年内有望逐步小幅加班,国际放开有待防疫政策系统性调整。

未来两年航空业复苏确定,飞机大单不改长期供需向好逻辑,建议关注航空逆向时机。

1.1. 2022年以来,海外航空客流加速恢复

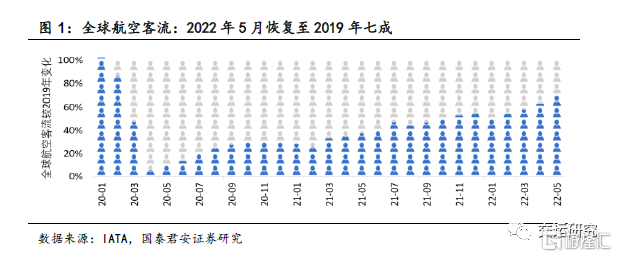

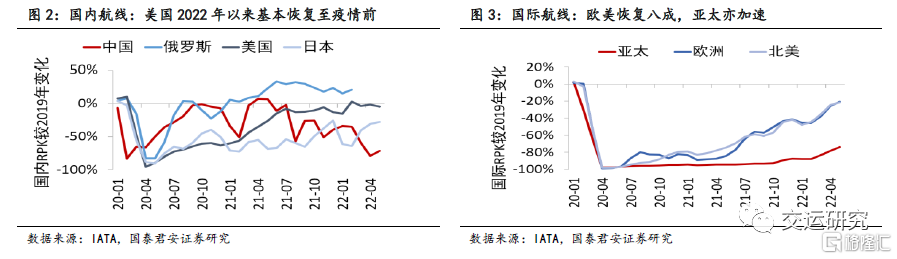

疫情全球影响持续减弱,2022年以来海外航空市场呈现加速恢复态势。IATA近期预期全球航空客流将有望于2023年恢复到疫情前水平,比其之前的预测早一年。其中,5月全球航空客运量恢复至2019年69%。

(1)美国国内客流2022年以来已基本恢复至疫情前;

(2)欧美国际客流已恢复至2019年八成;

(3)亚太国际客流恢复仍显著慢于欧美,近期持续加速恢复中。

1.2. 2022二季度,国内市场经历至暗时刻

2022二季度,国内航空量价均自底部逐步恢复

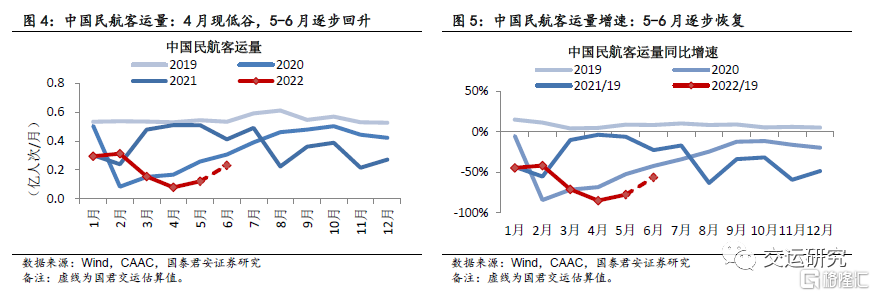

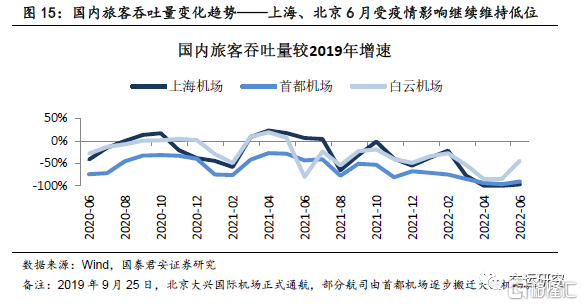

2022上半年,国内航空市场受疫情显著影响,国内客流仅为2019年约四成。其中,二季度国内客流仅为2019年约三成,较一季度五成的恢复程度大幅缩减。

随着疫情形势逐渐好转,国内客流自5月由底部开始回升,6月呈现加速恢复。估算6月国内客流已恢复至2019年的47%左右,其中6月底已恢复至2019年的55%左右。

同时,国内票价亦自5月逐步回升。一方面,油价上涨导致航司变动成本明显提升,向票价端传导;另一方面,疫情抑制出行需求,客源不足导致降价刺激作用有限。随着5-6月市场逐步恢复,叠加高燃油附加费,6月底国内实际票价水平已高于疫情前水平。

二季度行业性大额亏损,市场应已有预期

二季度行业性大额亏损,市场应已有预期

近日,上市航司陆续公告上半年预亏,其中二季度亏损环比一季度扩大,并创疫情以来单季最大亏损,市场应已有预期。

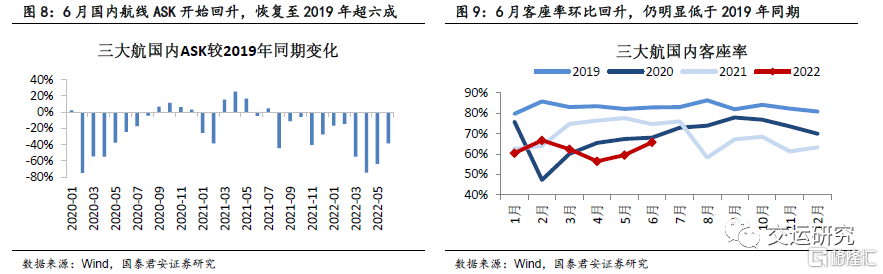

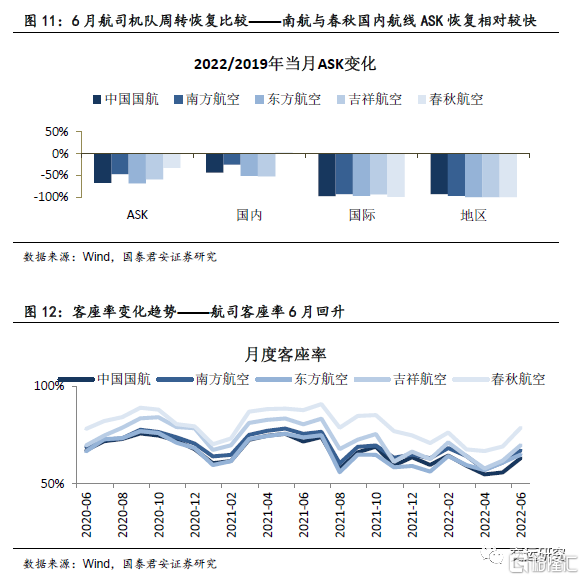

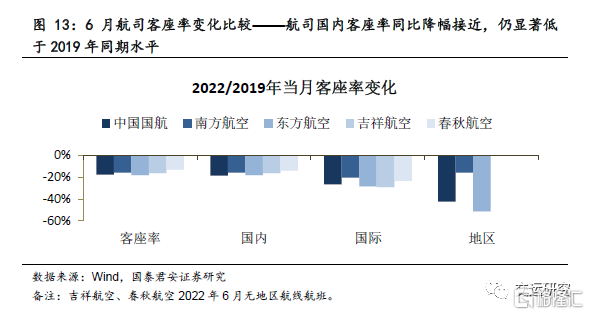

(1)飞机低日利用率:2022Q2三大航ASK仅为2019年27%。其中,国内ASK仅为2019年41%,国际地区ASK为2019年4%。随着客流加速恢复,6月三大航国内ASK恢复至2019年62%。

(2)低客座率:2022Q2三大航国内客座率仅62%,明显低于2019年的83%。其中,6月三大航国内客座率恢复至66%。

1.3. 疫情影响暑运表现,防疫常态化助力恢复

行程卡摘星与查询时间缩短,推动防疫措施常态化,助力出行需求下半年继续恢复。若国内疫情管控良好,待下半年国内客流与机队周转得到明显恢复,国内大循环下航司仍有望恢复一定的盈利能力,进而催化中长期预期乐观。

近期疫情多地散发,抑制暑期旅游出行

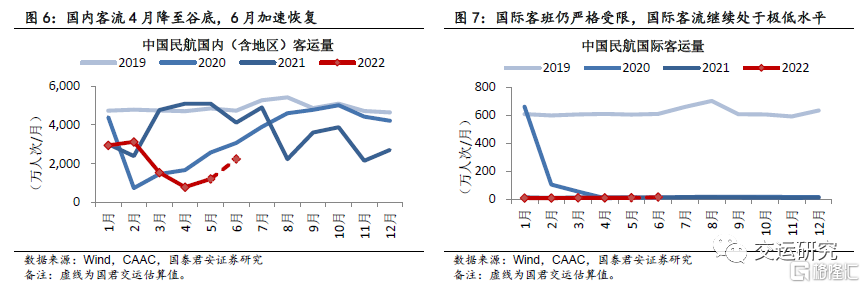

暑运初期,疫情防控形势仍良好,防疫措施与出行指引回归常态化,国内客流量实现较快恢复,并于7月8日达到暑运客流高峰,国内客流恢复至2019年超75%。近期由于多地疫情散发,抑制西向与南下的旅游出行,航班量有所回落,估算国内客流回落至2019年不足七成。

近期,国内票价亦略自高位回落近一成。考虑油价高企与近期疫情反复,提示短期经营仍承压。

行程卡“摘星”与7天查询期,助力出行需求恢复

近期工信部取消通信行程卡“星号”标记,覆盖时间范围由“14天”缩短为“7天”,防疫措施常态化稳步推进。我们认为此举将有助于出行需求释放。若国内疫情形势保持良好,我们认为下半年客流将继续恢复。

待国内客流明显恢复,国内大循环下盈利可期

待国内疫情逐步得控,预计航空出行需求将恢复,维持“国内大循环”下航司有望恢复一定盈利能力的逻辑推测。2021年航空业曾短期展现国内大循环下超预期盈利恢复。我们认为其具有可重复的内在逻辑,核心是国内市场以往高盈利能力被市场低估,对国际过剩运力回投的消化能力有望超预期。我们认为在国内大循环下,若国内疫情控制良好,待客流与机队周转得到明显恢复,航司仍有望恢复一定的盈利能力,进而催化中长期预期再次乐观。

2

机场:二季度普遍亏损,国际放开仍需耐心等待

预计上市机场二季度普遍亏损,亦为疫情以来单季最大亏损。考虑国际放开仍将缓慢,预计机场公司短期业绩仍将承压。

入境隔离措施仍延续,具体措施科学调整优化将助力口岸城市接纳能力翻倍,预计年内国际客班逐步有序增班,旨在进一步满足国际交往刚需。国际放开将充分释放国际出行需求,有待防疫政策系统性调整。

长期而言,机场免税渠道价值仍然存在,需要注意免税长期格局变化及相关影响,以及大型机场扩建风险。

2.1. Q2机场普遍亏损扩大,产能利用率极低

Q2机场普遍亏损扩大,背后是极低产能利用率

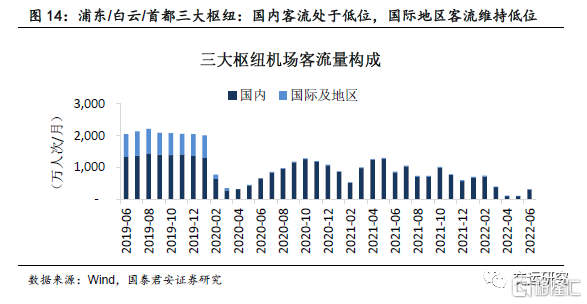

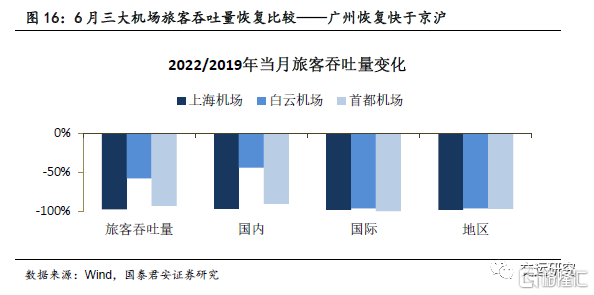

近日,上市机场陆续公告上半年业绩快报,其中二季度普遍亏损较一季度扩大,亦为疫情以来单季最大亏损。背后是,疫情导致客流大幅缩减,机场产能利用率极低。首都、浦东及白云等三大机场2022Q2旅客吞吐量仅为2019年9%,其中国内客流仅为2019年12%。

机场公司短期经营仍将承压

中国机场航空主业双轨制定价,且免税贡献非航收益主体,高国际客流占比是机场公司高ROE的核心来源。2022 年夏秋新航季国际客班继续受限,2022年二季度首都、浦东及白云等三大机场的国际航线客流仅为2019年2%。

入境隔离措施持续,仍将显著抑制国际旅游出行需求,国际客流将维持低位,短期机场公司经营业绩仍将承压。

2.2. 年内国际增班可期,国际放开仍需耐心等待

国务院联防联控机制坚持“外防输入、内防反弹”总策略和“动态清零”总方针不动摇。在国务院联防联控机制统筹下,民航局正在与部分国家商谈,逐步、稳妥增加定期国际客运航班,满足人员往来需要。

我们认为年内国际客班将逐步有序增班,旨在进一步满足国际交往刚需,但较2019年恢复仍将有限。近期新型冠状病毒肺炎防控方案(第九版)发布,入境隔离措施仍延续,具体措施科学调整优化将助力口岸城市接纳能力翻倍,保障年内国际客班稳步增班。

国际放开将充分释放国际出行需求,需待防疫政策系统性调整。

关注免税长期格局变化及相关影响

机场航空主业收费价格长期不变,而新航站楼单位造价持续上升,大型扩建对机场公司产生普遍的再投资风险,并倒逼非航业务发展。

长期而言,机场免税渠道价值仍然存在。机场作为出入境主要口岸,仍是重要免税渠道——机场店规模较大,可提升免税商进货议价能力,且随着免税牌照放松,把控机场渠道具备战略意义。需要注意的是,免税长期格局变化及相关影响。

2.3. 机场扩建普遍提速,关注长期ROE变化

国内疫情有效控制后,机场扩建普遍提速。2022年2月美兰机场二期扩建、深圳机场卫星厅均正式启用且仍在规划扩建,2022年 1月浦东机场四期扩建工程开工。2022年2月,海口美兰国际机场三期扩建项目发布。长期投资角度,需要注意大型机场扩建风险。

白云机场:三期扩建全面开工,规模巨大

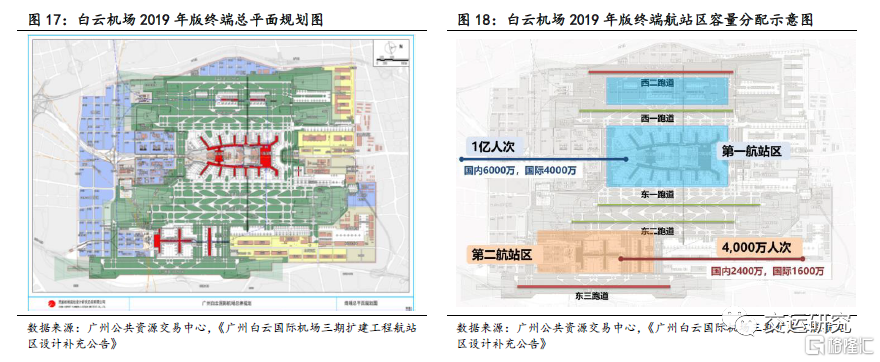

2020年9月,白云机场三期扩建工程开工。根据民航局信息,工程以近期规划为基础,包括T3航站楼主楼(不含卫星厅)、T2的东四及西四指廊(连接T1与T2)、西区卫星厅(主楼功能依托T2)、第四跑道、第五跑道,预计总投资569亿元,工期拟定为5年,预计2025年竣工。

根据广东省国资委网站,2021年6月26日,广州机场T3航站楼工程开工。据中新网报道,11月20日,白云机场三期扩建工程西四指廊工程项目全面进入主体结构施工阶段。2021年12月白云国际机场三期扩建工程施工勘察进度过半,第三跑道安置区二期(西区)项目通过验收。

2022年7月11日,白云机场三期扩建工程西四指廊项目成为首个完成全面封顶的项目。

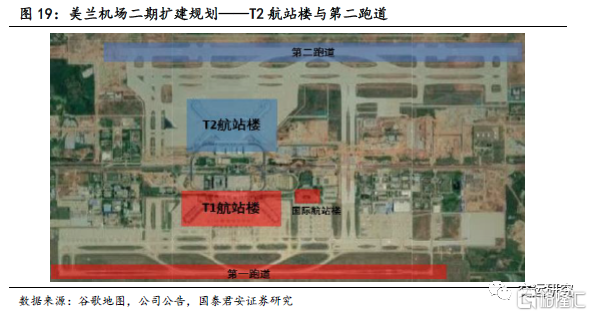

美兰机场:海口美兰国际机场三期扩建项目发布

美兰机场:海口美兰国际机场三期扩建项目发布

海口美兰机场二期扩建包括飞行区、T2航站楼以及综合交通工程等主体工程,项目总投资额约为178亿元。2021年12月2日,海口美兰国际机场二期扩建项目正式投入使用。根据海南省政府公示,2020年9月美兰机场完成三期扩建预可研招标,研究进一步扩建航站区,新建北侧近距跑道,以及相关配套产能设施等。2022年2月,海南省发改委公布了海南2022年重点(重大)预备项目投资计划,海口美兰国际机场三期扩建项目在列,是海南百亿级项目之一。

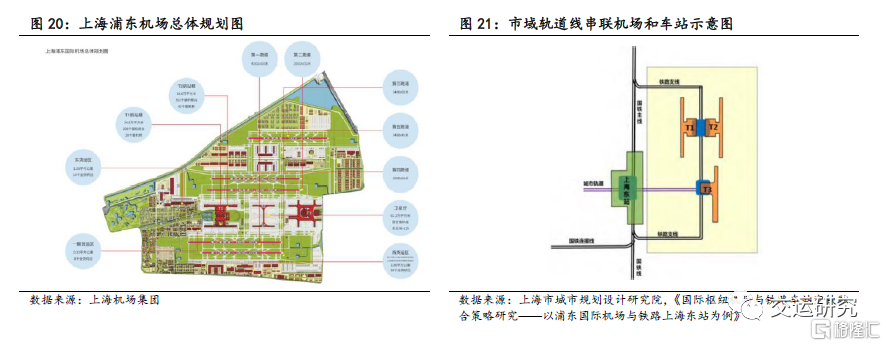

上海机场:浦东机场四期扩建工程平稳推进

上海机场:浦东机场四期扩建工程平稳推进

上海市政府于2021年6月发布《上海市综合交通发展“十四五”规划》,第一项重大任务即包括“推进浦东国际机场四期扩建,打造世界一流的航空枢纽设施”。四期扩建将以T3航站楼为核心,位于卫星厅南侧,将服务于东航及联盟伙伴。

根据上海市政府于2021年7月初举办的新闻发布会,T3航站楼的规划面积为119万平方米,设计保障能力5000万人次;同时四期扩建还将建设103万平方米交通中心,与航站楼采用上下叠合方式,融为一体。2022年1月4日,浦东机场四期扩建工程开工。

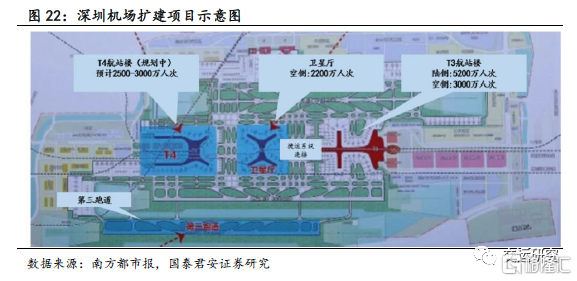

深圳机场:卫星厅启用,启动三跑道及T4扩建

深圳机场:卫星厅启用,启动三跑道及T4扩建

2018年底深圳机场启动卫星厅扩建,项目总投资约68亿元。卫星厅总建筑面积约23.5万平方米,设计年旅客吞吐量2200万人次。2021年12月7日,深圳机场卫星厅正式投入运营。

2020年3月,深圳机场三跑道扩建项目陆域工程动工建设。根据国家发改委批复,深圳机场三跑道扩建工程项目总投资约123亿元,预计于2025年建成投运。

2020年5月,深圳机场集团发布《深圳机场T4片区规划及T4航站楼方案征集》公告,拟建设T4航站楼和T4陆侧站前配套设施等。2021年4月,中建东北院联合体中标深圳机场最终实施方案设计。

2021年12月7日,深圳机场卫星厅正式启用,新增42个标准廊桥机位,其中11个为组合机位,可实现机位的灵活转换,最多可保障53架飞机停靠廊桥,更多旅客可以体验廊桥抵离的便利。

2022年1月深圳机场三跑道工程列入广东重点项目清单。

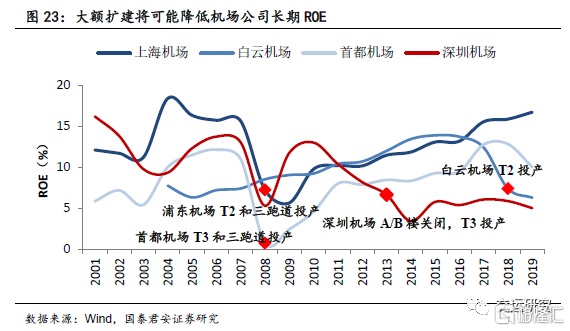

大型扩建将可能导致长期ROE 降低

大型扩建将可能导致长期ROE 降低

机场是典型的重资产行业,每一轮扩建,都是对机场长期投资回报率的重置。机场新航站楼的单位成本普遍较老楼大幅提升,如果没有与之匹配的单位收入提升,扩建将大概率导致机场长期股东回报率下降。

3

策略:疫情不改中长期逻辑,关注航空逆向时机

国君交运自2021年8月逆向重点推荐航空,提出航空具有双重复苏逻辑,未来两年复苏趋势确定,且长期前景乐观。需求端,疫情未改需求结构与长期增长动能。供给端,中国航空业拥有周期行业最难得的长期供给瓶颈——空域瓶颈,“十四五”机队与时刻匹配度提升,叠加票价市场化,航网优秀的航司长期盈利将超预期上行。

近日三大航签订飞机采购大单,看似供给“意外”,实乃预期之中,不改行业运力降速趋势,也不影响基于空域瓶颈的长期供需向好逻辑。

过去提示短期业绩仍将承压,且国际放开或仍缓慢。近期国内疫情散发,催化短期预期回归理性,不改中长期逻辑。建议关注航空逆向时机。维持中国国航 H/A、中国民航信息网络 H、南方航空H、中国东航 H/A、春秋航空“增持”评级。

4

风险提示

国内疫情反复风险;病毒变异风险;政府管制及指引政策风险;航司融资摊薄风险;经济下行风险;油价汇率风险;安全事故风险。