下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,以“奇迹创新程,互联新生态”为主题的首届赛诺菲互联网医疗创新生态大会在“元宇宙”中盛大举办。这场医药界首创别开生面的“元宇宙”发布会中,智云健康与赛诺菲中国达成战略合作。

在两大赛道龙头的强强联合下,将会擦出怎样的火花?未来应当如何来看智云健康?

图表一:智云健康与赛诺菲中国达成战略合作

数据来源:公司公众号,格隆汇整理

强强联合,引领数字化慢病管理新时代

赛诺菲作为全球领先的医药健康企业,在心血管疾病、糖尿病、肿瘤、中枢神经系统、内科疾病等领域均有布局,凭借在全球领域的创新研发与强大的商业能力,在资本市场创造十年股票投资收益超500%记录。

而智云健康作为“慢病管理第一股”的港交所新秀,凭借连接医疗价值链上的主要参与者(包括医院、药店、制药公司、患者和医生),已经发展成为中国最大的数字化慢病管理方案的提供商,并在医院SaaS部署数量、药店SaaS部署数量、线上处方量、在线诊疗患者数量等维度上创造多个“中国第一”记录。

此次智云健康与赛诺菲达成战略合作,无疑是一个双赢的局面。

未来,双方将通过互联网渠道平衡医疗资源,提升线上诊疗服务水平并加强慢病的早期教育管理,提升全方位患者健康管理体验,并对互联网医疗O2O模式进行探索,希望通过贯穿“预防、诊疗、预后”的全病程创新医疗方案,让慢病患者可以获得健康监测、线上诊疗、药物配送、疾病科普、健康随访等一站式慢病管理服务,有效提高就医便利性,降低就医成本。

赛诺菲大中华区总裁贺恩霆博士(Pius S. Hornstein, PhD)表示,“十四五规划纲要中提出要“建设数字中国”。在数字医疗领域,赛诺菲与中国政府的目标是高度一致的。作为数字医疗的先行者,赛诺菲始终携手行业合作伙伴不断在实践中探索互联网医疗领域的革新,以科技赋能健康医疗生态体系建设,通过数字化帮助更广泛的患者焕发生命光彩。

作为智云健康的基石投资者,公司将能够充分利用双方的知识和专业知识,携手合作,建立中国下一代互联网医疗生态系统。公司将患者作为战略的中心,积极推动医疗体系的转型和改善。此次与智云健康达成的深度战略合作,再一次印证了赛诺菲借助创新医疗生态提升中国百姓健康的矢志不渝的承诺。”

智云健康创始人、董事长兼CEO匡明表示,“此次战略合作对于双方都意义非常重大。

凭借赛诺菲在医疗领域的深厚经验,以及智云健康在数字化慢病管理领域的成果积淀和对市场的深刻洞察,相信未来双方将通过互联网渠道平衡医疗资源,进一步的加强线上诊疗水平及慢病的早期中期的教育管理,提升全方位的患者健康管理的旅程体验,从而能够助力数字中国健康中国的进一步的建设,完成新一代的互联网加医疗健康生态体系的发展。这对整个互联网医疗的模式引领模式的进一步的创新和升级迭代具有非常有益的价值。”

风物长宜放眼量

在投资界,有个有趣的数字,那就是“夏普比率”(Sharpe ratio),描述的是收益与风险的关系,也就是代表着投资时是否具备“性价比”。

在“黑天鹅”与“灰犀牛”频出的时期,医药板块作为长坡厚雪,并且能够“进可攻、退可守”的典型代表,正在迎来难得的投资机会,性价比正在显现。其中,天风证券策略组更是提出,“当下是战略布局医药板块大级别底部的时间。”

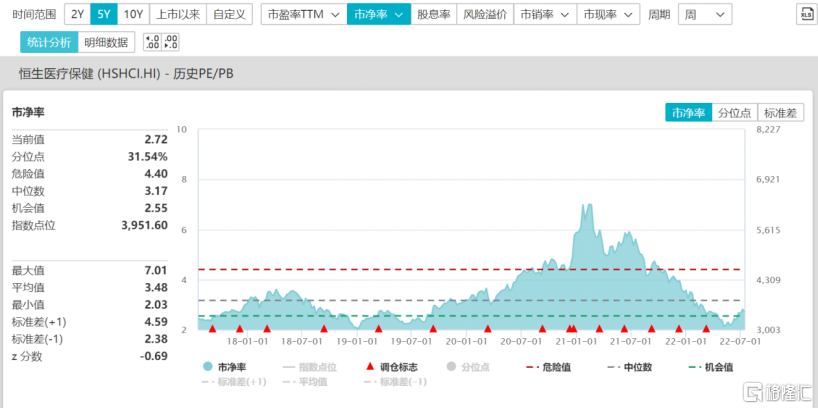

从公募基金1季报来看,公募基金对医药持仓也处于近十年低点,持仓仅约7%,处于极低配置水平,实属罕见。根据WIND数据显示,当前恒生医疗保健行业PB(TTM)为2.72倍,分位点为31.54%,在过去五年历史估值中枢以下,估值并不贵,安全边际高,具备吸引力。

图表二:恒生医疗保健PE/PB BAND

数据来源:WIND,格隆汇整理

而在医药板块具备性价比时,可以开始关注一些基本面优质,受到疫情等系统性风险因素小,并且增长弹性足的个股。

以智云健康为例,公司在新冠疫情影响下,财务情况依旧优秀,具有“韧性”。

与其他还在寻找如何“变现”的互联网医疗不同,智云健康的商业模式已经跑通,并且在2019年至2021年三年营业收入年复合增速达到83%。即使是新冠疫情反复的2022Q1,公司仍然实现了近80%的同比增长,在板块中稳居第一,收入底色佳。

在盈利部分,公司的净利润亏损也是在大幅收窄改善。公司经调整后的净亏损比例从2019年至2021年已经从-76%降至-25%,在2022Q1阶段,公司净亏损已经缩减至-15%,大幅跑赢同期其他同业“增收不增利”的盈利水准。

与此同时,公司所处的赛道前景广,客户需求旺盛,业绩增长“弹性”足。

从智云健康的布局赛道来看,公司选择慢病群体作为切入点非常明智的。

一方面,从市场角度来讲,中国的慢病管理市场是拥有庞大的患者群体和高增长的潜质,是目前中国医疗卫生市场最重要的市场之一。

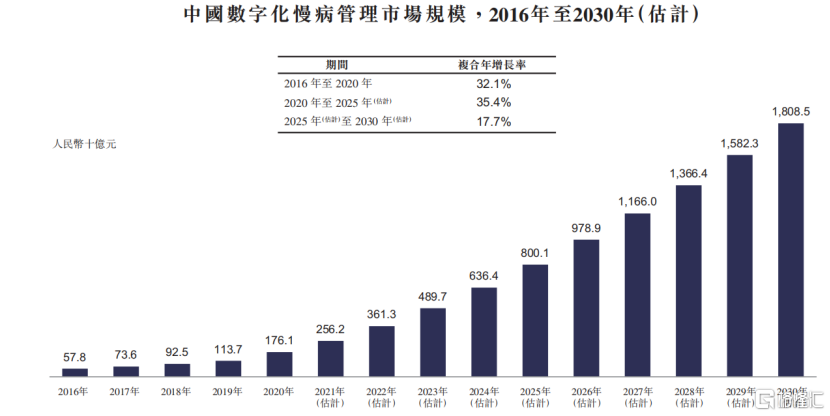

根据Frost&Sullivan数据显示,中国数字化慢病管理市场的市场规模由2016年的人民币578亿元增至2020年的人民币1,761亿元,期内复合年增长率达32.1%。预期市场规模将由2025年的人民币8,001亿元进一步增长至2030年的人民币18,085亿元,其中2020年至2025年与2025年至2030年的复合年增长率为分别为35.4%及17.7%。

另一方面,慢病群体需要长期测量与监控,数字化管理能够真实解决患者痛点。

由于慢病患者是需要长期治疗用药,所以年度的医疗消费负担比较高,并且对熟悉的医生依赖性比较高。虽然常规性治疗能够帮助患者用药,但难以触及患者的院外健康管理与追踪。而将慢病管理数字化,可以有效将院内院外相结合,更加合理用药,为更多慢性患者群体服务。

图表三:中国数字化慢病管理市场规模

数据来源:Frost&Sullivan,格隆汇整理

小结

对于智云健康而言,登陆港交所只是一个开始。

公司虽然在国内慢病管理数字化领域已经成为领头羊,但从渗透率上来说还有巨大的向上空间。如何通过自身的独特优势以及与外部合作的方式,造福更多慢病管理群体,将是永恒的课题。

正如智云健康创始人、董事长兼CEO匡明所说,“赛诺菲作为全球领先的一个医药健康的企业,同时也是数字化医疗领域最早的探索者之一,致力于将创新的药品和疫苗加速引进中国,不断的变革医疗的实践,造福更多的中国百姓。公司非常尊重赛诺菲在对中国以及对这个行业做出的巨大贡献。同时,这跟智云健康让数字健康走进千家万户的企业的使命和愿景是不谋而合的。”

而从资本市场上来看,当下医药板块正在迎来绝佳的配置时机。在估值与公募基金配置双低的格局下,正在孕育新的投资机会。此时的智云健康,面对疫情等情况下盈利仍有“韧性”,商业模式与市场前景上仍有业绩“弹性”的想象空间,值得关注与期待。