下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Young/数智猿

编辑:Wendy/数智猿

统筹:风箫声动/数智猿

创始人从硅谷回国创业,在芯片设计领域摸爬滚打22年,拿下2021年中国芯“优秀市场表现产品”奖,这家公司终于走到了上市的关口。

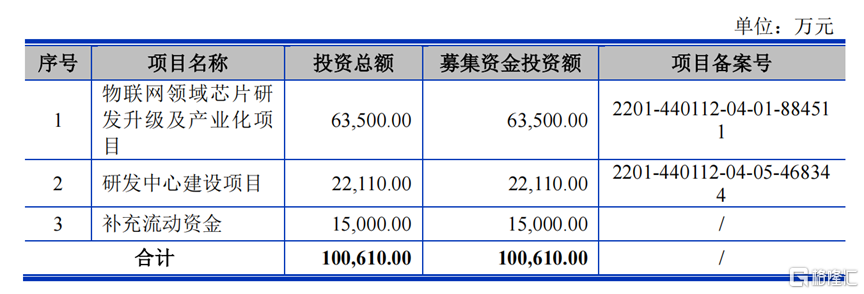

近日,广州安凯微电子股份有限公司(下称:安凯微)科创板IPO申请获上交所受理,公司拟募集资金10.06亿元,其中超过60%将用于公司主营业务研发投入。

安凯微募集资金项目投入分配 资料来源:招股书

安凯微募集资金项目投入分配 资料来源:招股书

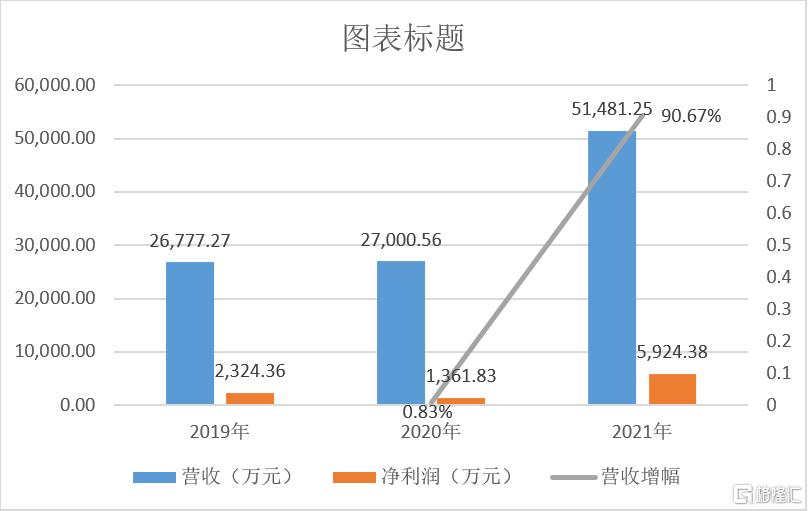

招股书显示,安凯微在报告期内主营业务收入分别为51,217.97 万元 、26,816.17 万元和26,657.40万元,2021年相较2020年增幅高达90.67%,三年净利润分别为5,924.38万元、1,361.83万元、2,324.36万元。

安凯微报告期内营收、利润及营收增幅 数据来源:招股书

安凯微报告期内营收、利润及营收增幅 数据来源:招股书

安凯微在招股书中透露,营收暴涨主要受益于公司产品迭代顺利和芯片市场景气度高,公司报告期内新推出的AK39Ev330/331和AK37E系列芯片销售额提升。

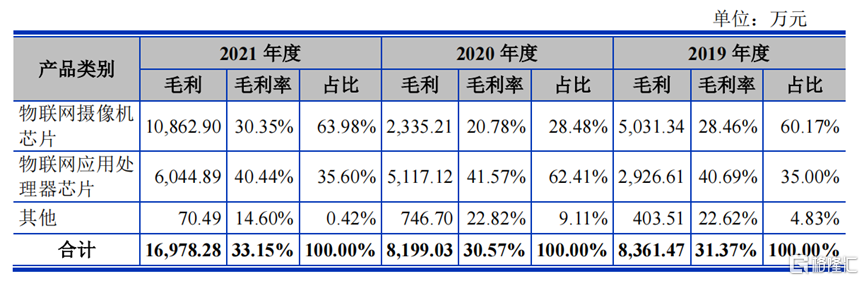

然而,安凯微产品结构相对单一,主要来自物联网摄像机芯片和物联网应用处理器芯片两类产品。

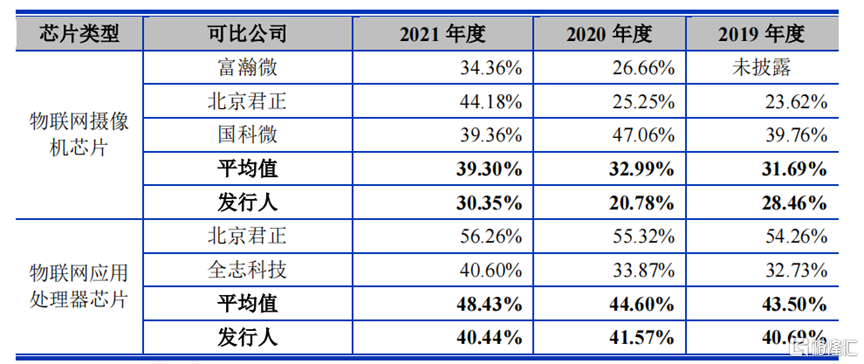

安凯微报告期内与可比公司毛利率水平 资料来源:安凯微

安凯微报告期内与可比公司毛利率水平 资料来源:安凯微

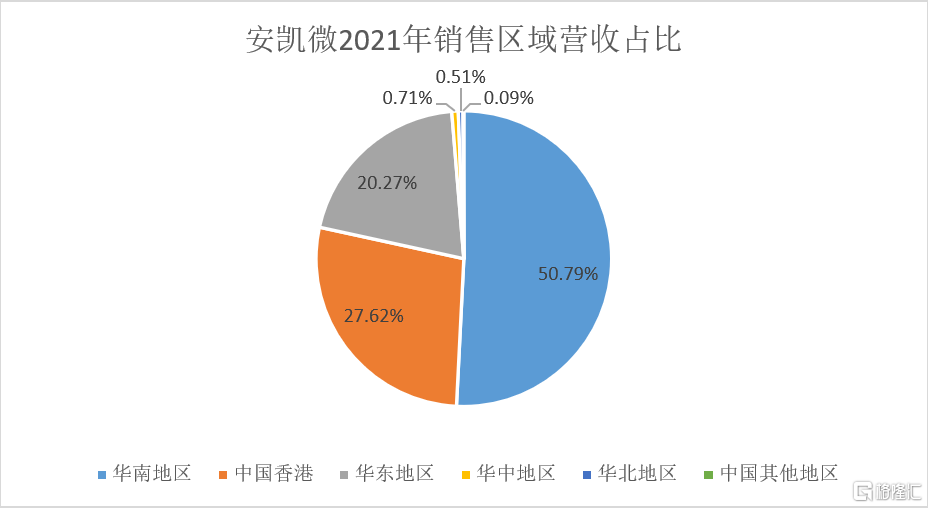

报告期内,公司毛利率低于可比公司平均值。客户和销售区域高度集中,主要分布在华南地区和中国香港地区。

硅谷回国深耕“未来赛道”

安凯微第二大股东、创始人之一胡胜发曾在20世纪80年代赴美攻读博士,先后在美国硅谷多家公司担任工程师,覆盖软硬件、算法等多个领域。2000年,国务院出台《鼓励软件产业和集成电路产业发展的若干政策》(18号文),我国集成电路产业发展开始起步,同年,胡胜发在硅谷创办安凯微,转年在国内成立公司,也就是如今的广州安凯微电子股份有限公司。国内集成电路产业萌芽,政策红利释放,世纪之交涌现出一批和胡胜发一样的“硅谷系”创业者:国内首批半导体专业博士陈大同2001年成立展迅通信,研发出自主知识产权的2G/3G/4G手机核心芯片,此前曾在硅谷参与创办致力于CMOS影像的豪威科技,无线连接芯片公司博通集成创始人、清华大学半导体专业博士张鹏飞也有着相似的创业经历。

世纪更迭见证了国内集成电路产业高速发展的开端,也见证了移动通信技术从2G走向3G的过渡时期。陈大同、张鹏飞等很多硅谷创业者正是看到了这一历史时刻背后的“芯”机,进入到通信芯片领域,开启国内的创业之路。20世纪之初移动通信仍处在发展初期,还没有出现大量的手机APP类媒体应用和服务,胡胜发成立安凯微,将目光放在手机应用处理器芯片上,这在当时是非常超前的判断。市场不成熟加之芯片从设计到产品化的长周期性,安凯微自起步开始就为自己设立了不小的挑战,不过这也奠定了公司日后立足物联网芯片赛道的坚实基础。

押注物联网芯片

和大多专注于设计的芯片厂商一样,安凯微20年以来一直沿用“Fabless+芯片终测”的经营模式,从事芯片的研发、设计、终测和销售,将晶圆生产、芯片封装等生产环节外包给相关企业,将成本投入集中在设计而非制造上,从招股书中透露的信息来看,安凯微未来仍将坚持这样的发展路线。

在设计上全身心投入,安凯微都做成了什么呢?

2010年,安凯微电子获评“十年中国芯”优秀设计企业奖。十年一挥间,安凯微在2021年举办的“十年中国芯”优秀产品征集活动中获得“优秀市场表现产品”奖。这十年间,安凯微从“优秀设计”走到“优秀市场”,主要得益于公司将业务发展重心放在了近几年火爆的物联网领域。

资料来源:集微网

资料来源:集微网

回顾过去的十年,我国通信技术飞速发展,从2G、3G、4G到5G商用,更大带宽、更低延时的网络能力为物联网的发展架设起一条快速通道,小到手表,大到汽车,越来越多的终端设备通过接入网络,获取处理海量数据的能力,搭载更多的智能应用,为生产生活提供高效、便捷的服务。

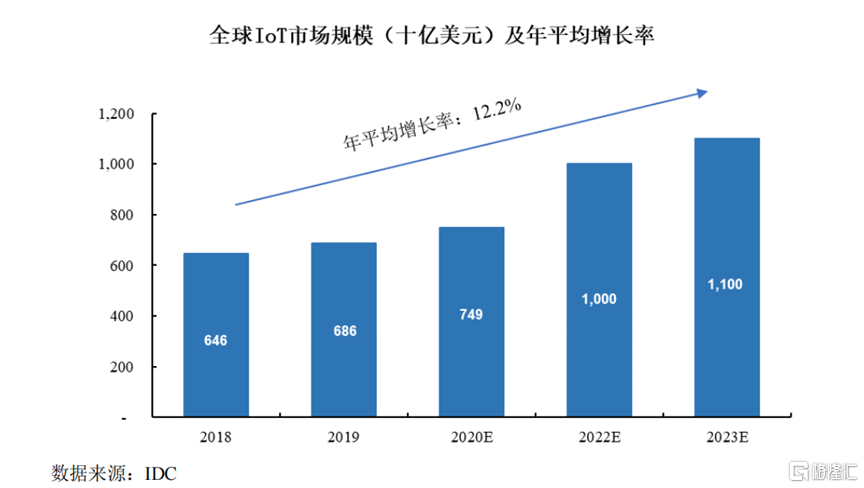

IDC分析数据显示,2019 年全球 IoT 市场规模为6,860 亿美元,预测到2022年,全球IoT市场规模将突破万亿美元,年平均增长率为12.20%。

物联网市场规模预测数据 资料来源:招股书

物联网市场规模预测数据 资料来源:招股书

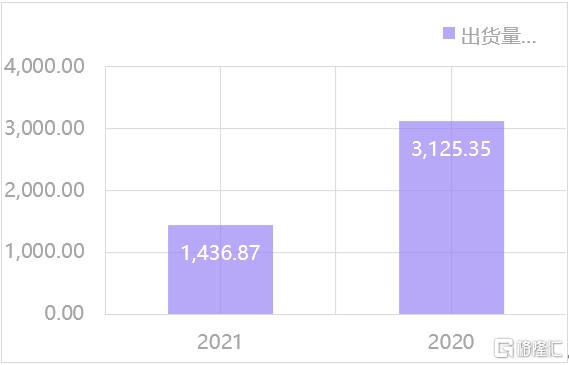

物联网市场需求高涨,推动设备功能不断升级,对芯片能力提出更高要求。安凯微的功力,在物联网智能硬件核心SoC芯片上得到了充分释放。招股书显示,安凯微研发的物联网摄像机芯片下游应用主要为家用摄像机和安防摄像机,2020年和2021 年物联网摄像机芯片出货量分别为 1,436.87 万颗和 3,125.35 万颗。

安凯微物联网摄像机芯片出货量 数据来源:招股书

安凯微物联网摄像机芯片出货量 数据来源:招股书

据了解,物联网摄像机芯片已经进入中国移动、中国电信、中国联通、TP-LINK、ZOOM、杭州涂鸦、飞利浦、摩托罗拉、伟易达、广州九安等客户供应链。公司物联网应用处理器芯片已经应用于熵基科技、安居宝、厦门立林、宁波得力、福州冠林、德施曼、凯迪仕等众多终端品牌,覆盖智能家居、智慧办公领域。

外患:芯片“难产”损伤毛利率

物联网摄像机芯片和物联网应用处理器芯片这两类产品,在2021年为安凯微拿下了超过5亿元的营业收入,占比高达99.06%,年均复合增长率达38.66%。营收暴涨 4,562.55万元,公司解释为,新发布的两款产品带来的销售额提升。

不过,在报告期内,安凯微产品的毛利率始终低于同行业可比公司平均值。

近年,疫情、全球缺芯以及国际贸易等多种因素叠加,导致晶圆代工产能短缺,供不应求的局面仍将持续,产能掣肘使得集成电路产业链上下游难逃“外患”影响,对Fabless厂商毛利造成不小的冲击。2020年,安凯微物联网摄像机芯片涉及的40nm制程晶圆产能下降,导致该产品平均销售价格较2019年下降了6.23%。2021年国务院发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》(8号文)加大对集成电路产业的政策扶持,国内各大IDM厂商集体扩产,芯片行业景气度有所回升,安凯微根据市场对物联网摄像机芯片进行价格调整,毛利率较2020年上升 9.57个百分点。

安凯微产品毛利率 资料来源:招股书

安凯微产品毛利率 资料来源:招股书

不过,全球缺芯的局势仍处在进行时阶段。中芯国际联席CEO赵海军在2021年Q4业绩沟通会上表示,目前市场上紧缺的芯片产能并不是大家想象中的先进工艺,而是成熟工艺,最缺的是40nm。中芯国际是安凯微最大的晶圆供应商,近几年持续受到国际不利因素影响,供货不确定性风险增加,是造成安凯微营收波动的主要因素之一。

从抗风险能力的角度来看,英特尔、英飞凌、德州仪器等老牌国际大厂均采用“设计+制造”的传统IDM模式。为了保持供应链稳定,解决产能不足的问题,恩智浦、豪威科技、集创北方等国内外Fabless厂商开始重金投建封装/测试产线,以增强供应链不稳定带来的长期影响。

面对延续多年的缺芯局面以及变幻莫测的国际形势,加强供应链管理,提高应对外部风险的抵御能力,是安凯微未来发展需要重点考虑的问题之一。

内忧:偏重技术导致与市场需求衔接滞后

除了制造侧带来的供货不稳定性等外部风险以外,我们再来看一下安凯微产品研发及销售侧存在的内部隐患。安凯微目前的营收几乎全部依靠两大物联网芯片产品,由于新产品研究开发、市场推广的整体周期相对较长,如果未来安凯微现有产品的市场需求发生较大波动或公司无法及时响应市场对新技术、新功能的需求,新产品无法顺利推出,则将对公司经营带来不利影响。

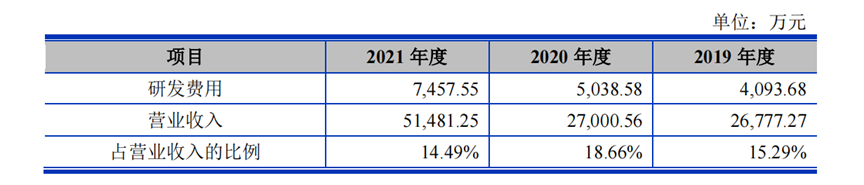

意识到这一问题可能带来的不利影响,安凯微在募资用途上为新产品相关基建分配了两成左右的份额。安凯微的发展基因里带有着显著的重研发创新的特点,在报告期内,公司研发费用分别为 4,093.68 万元、5,038.58 万元和 7,457.55万元,占营业收入比例为15.29%、18.66%和14.49%,高于可比公司平均值,拟募资用途聚焦在产品研发和相关基建上,未来将在提高现有产品能力的基础上,在新产品领域进行拓展。

安凯微研发投入金额及占比 资料来源:招股书

安凯微研发投入金额及占比 资料来源:招股书

从招股书中透露的信息来看,安凯微未来仍将延续“垂直创新”的发展路线。集成电路设计行业是典型的智力密集型行业,工艺、设计技术的升级以及产品的更新换代相对较快,物理网行业处于高速增长时期,应用端的功能需求持续增加,对于芯片端的技术不断提出更多要求。

4K、8K超高清显示是目前摄像机显示的主流发展趋势,对芯片端数据处理能力提出更高要求,需要芯片在架构的基础设计、算力、高速接口速度及接口标准协议进行进一步适配。安凯微产品涉及的智能安防、工业互联网等行业领域对于摄像机清晰度要求更高,已有4K、8K级产品进入市场。安凯微在超高清市场上存在较大拓展空间,可比公司国科微已有8K产品在一线城市机顶盒市场流通使用;华为海思、海康威视等公司4K超高清安防摄像头产品已在专用、家用市场广泛流通。

虽然安凯微本轮募资拟投入项目主要面向4K、8K超高清物联网摄像机芯片的研发,不过在时间点上已经晚于同行业公司,未来将面临创新方向、效率以及市场拓展等诸多挑战。

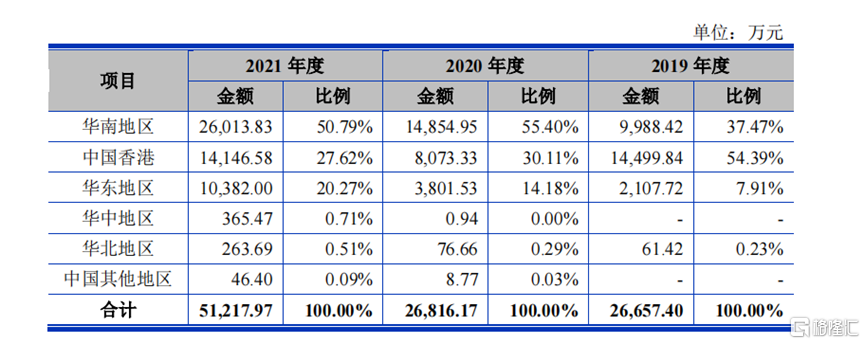

此外,从销售侧来看,公司97%以上营收来自华南、华东以及中国香港地区客户,华中、华北及中国其他地区销售相对薄弱,存在较大的拓展空间。

侧重于技术创新,这是安凯微的立身之本,也是其22年来稳步发展的核心能力。不过深扎技术的企业在长期发展中,往往需要面对市场需求及竞争格局变化带来的商业化变现挑战,这是安凯微在经营层面需要重点思考的问题。