下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

我们从量价拆分的视角,分析了哪些产品会更受益于美国对华关税的调整。长期来看,我们认为在加征关税后的这段时间里,对美出口呈现“价涨量跌”类型的商品会更受益,仅从关税调整角度考虑,主要包括汽车、轻工、食品饮料、电力设备、电子等。但同时基于目前拜登政府表态,消费品关税减免的概率更大。

摘要

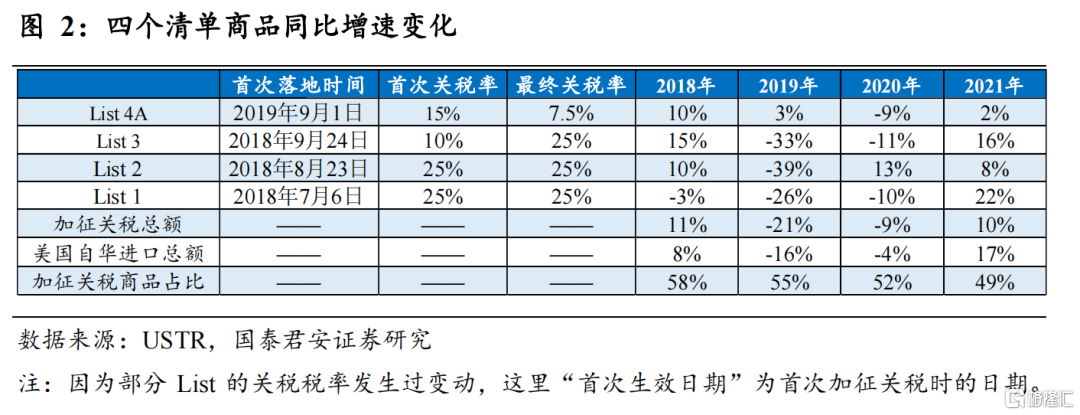

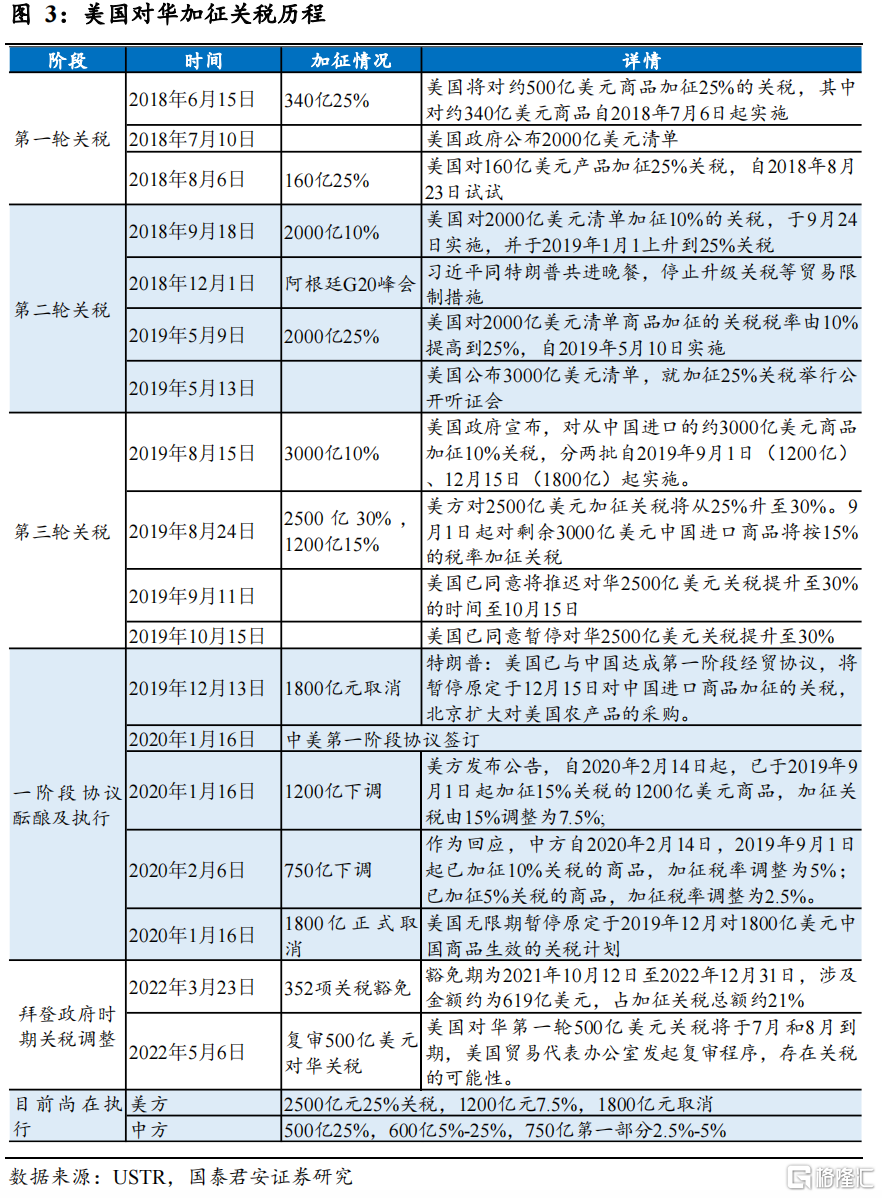

美国对华关税现状:2021年中国对美出口的一半商品面临高关税,其中30%的商品面临25%的关税税率,19%的商品面临7.5%的关税税率。美国当前对华关税执行四个清单,分别是最初的针对340亿美元(2017年数据,下同)的25%关税税率的List 1,160亿美元的25%关税税率的List 2,2000亿美元的25%关税税率的List 3和1200亿美元的7.5%关税税率的List 4A。

美国对华关税的三次放松:“两豁免,一复审”。

1、3月23日恢复352项商品关税豁免,豁免金额约619亿美元,占美对华加征关税金额的约24%,主要涉及电气设备、消费品等。

2、5月3日启动两项对华关税清单的法定复审程序,这两项清单将分别于7月6日和8月23日到期,到期后有取消的可能。

3、5月27日延长81种医疗产品的关税豁免期限,延长6个月至11月30日,涉及金额约149亿美元,占加征关税总金额的约6%。

美国对华关税减免的原因:

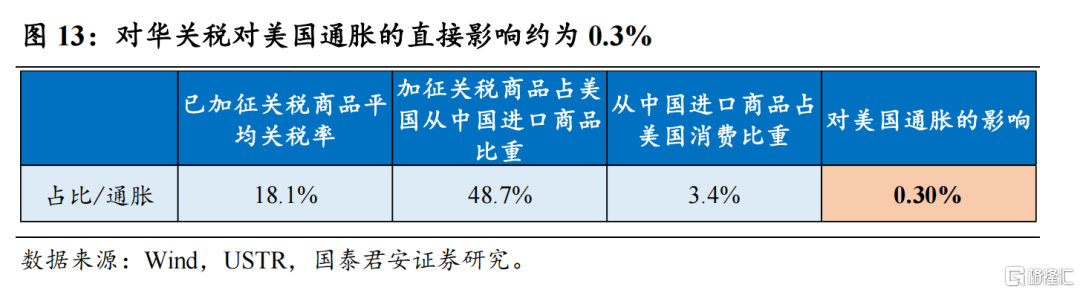

1、缓解美国通胀,根据我们的测算,对华关税对美国通胀的直接影响约为0.30个百分点,另据美国智库PIIE研究结果,对华关税对美国CPI和PCE的影响分别为0.26和0.35个百分点。

2、中国对外政策重回“中立”状态:中国对外政策在经历俄乌冲突后的短期波动后,于近期又重回“不远不近”的“中立”状态,与美欧关系边际有所缓和。

量价拆分视角下,议价能力强的产品更受益于关税减免:

1、汽车、轻工、食品饮料、电力设备、电子等议价能力强的产品和行业受益最大(家具等部分产品面临需求走弱风险,但这里仅从关税角度来考虑)。各类产品应对美国加征关税呈现出两种特征:价涨量跌和价跌量涨,前者牺牲出口数量来维持产品价格,后者牺牲产品价格来维持出口数量。

2、价涨量跌类产品的议价能力更强,可能更受益于关税减免。价涨量跌类产品,议价能力更强,关税减免后价格和数量均有较大提升空间。价跌量涨类的产品,议价能力相对较弱,即便关税减免,出口数量可能有所提升,但其价格可能也很难恢复到加征关税之前的状态,关税取消的红利更多会被美国消费者“吃掉”。

消费品相关产品关税减免的可能性更大。缓解国内通胀是美国减免关税的最主要理由,直接减免消费品关税见效最快。此外据华尔街日报等外媒报道,拜登政府内部也倾向于减免服装、学校用品等消费品关税,并启动新的关税豁免框架,但同时还可能提高工业机械等战略物品的关税,重点关切中国对高科技产品的工业补贴。

正文

1. 中美关税现状:中国对美出口的一半商品面临高关税

美国当前对华关税执行四个清单,分别是最初的针对340亿美元(2017年数据,下同)的25%关税税率的List 1,160亿美元的25%关税税率的List 2,2000亿美元的25%关税税率的List 3和1200亿美元的7.5%关税税率的List 4A。此外,美国贸易代表办公室对中国商品还执行两项豁免,一项为352项产品的豁免(约619亿美元),一项是与抗击新冠疫情相关的产品豁免(约149亿美元)。

2021年中国对美出口的一半商品面临高关税,其中30%的商品面临25%的关税税率,19%的商品面临7.5%的关税税率。2021年全年中国对美出口商品约5361亿美元(按美国商务部公布的到岸金额,以下除特别说明外均按照此标准),其中约2611亿美元在高关税清单中,约占对美出口总额的49%,其中约1582亿美元面临25%的关税税率,其余1029亿美元面临7.5%的关税税率。美国贸易代表办公室3月23日表示将恢复352项中国进口商品的关税豁免(相当于暂时取消关税),豁免期为2021年10月12日至2022年12月31日,根据我们的测算结果,本次豁免涉及金额约619亿美元,占美对华加征关税金额的约24%。与抗击新冠疫情相关的医疗产品豁免金额约149亿美元,占美对华关税金额的约6%。

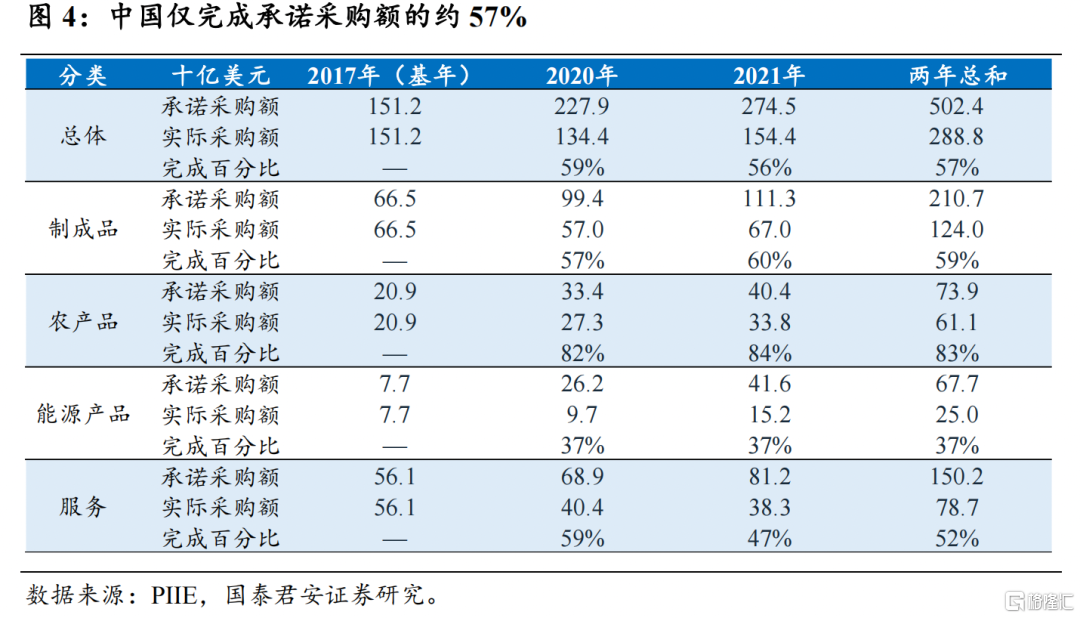

截止2021年底,中国仅完成中美第一阶段经贸协议中产品采购额的57%,当前美方指责中方未能完成采购额是中美经贸谈判的最大障碍。根据美国智库彼得森国际经济研究所(PIIE)统计数据,中国并未按时完成中美一阶段协议中的采购额,仅完成承诺采购额的57%。分产品来看,农产品完成情况最好,但也仅完成了约83%,制成品、服务和能源产品则分别仅完成了约59%、52%和37%。2021年美国是中国最大的出口国,对美出口占中国总出口的约17%,中美经贸谈判进度将影响到双边关税能否调降和中国对美出口,但当前美方指责中方未能完成采购额是中美经贸谈判的最大障碍。

2. 美国对华关税的三次放松:“两豁免,一复审”

2.1 352项产品关税豁免

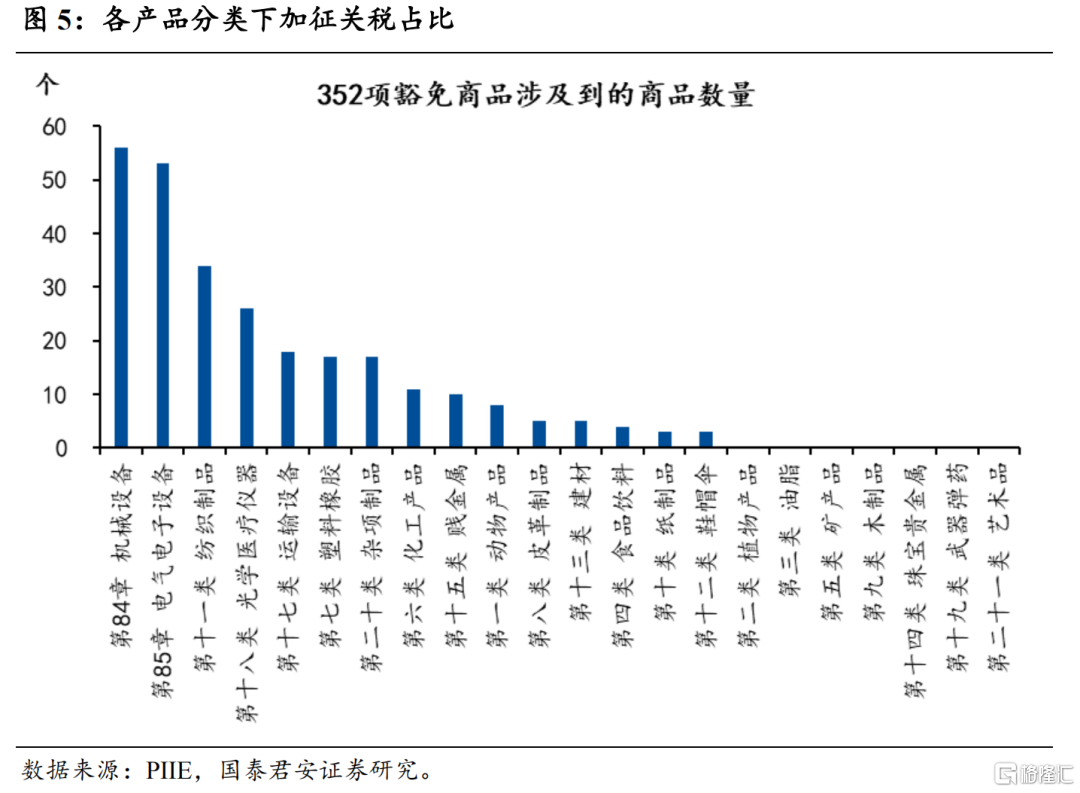

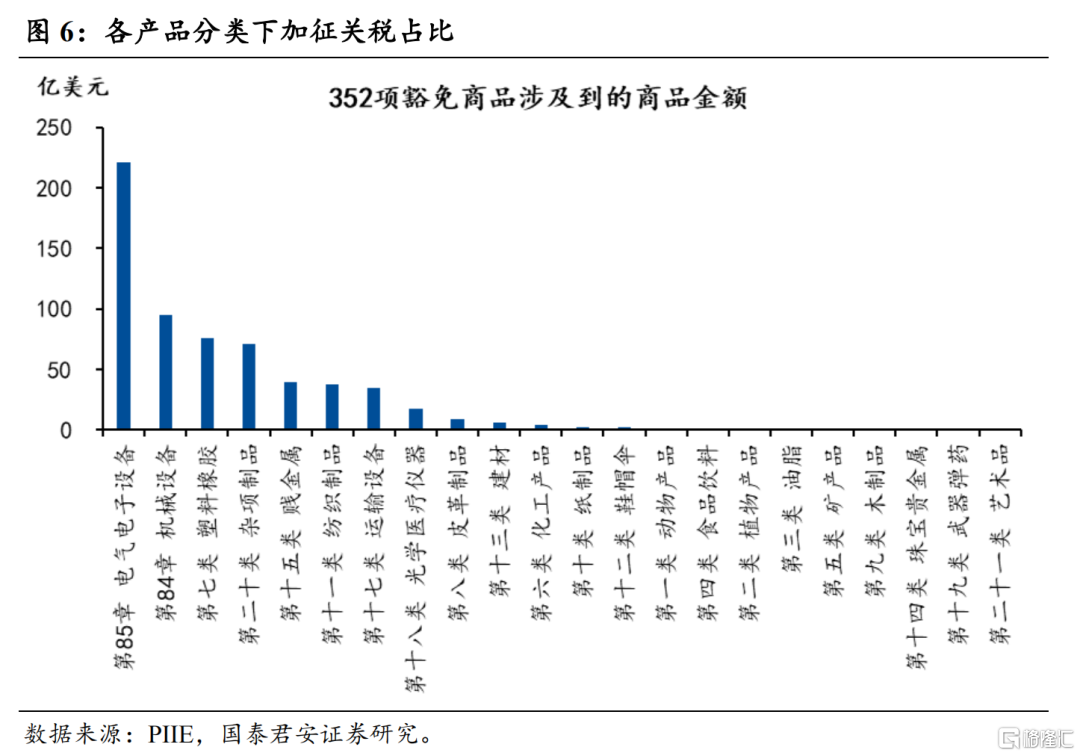

美国贸易代表办公室3月23日表示将恢复部分中国进口商品的关税豁免(相当于暂时取消关税),此次关税豁免涉及此前549项待定产品中的352项,豁免期为2021年10月12日至2022年12月31日。根据我们的测算结果,本次豁免涉及金额约619亿美元,占美对华加征关税金额的约24%,主要涉及某些电气设备、机械设备、消费品等。

352项豁免产品的规模有多大?根据美国海关2021年数据,本次豁免产品涉及金额约619亿美元,占加征关税总金额(2021年为2611亿美元)的约24%,占中国对美总出口(2021年为5361亿美元)的约12%。

352项豁免涉及哪些产品?主要包括电机、水泵等电气设备,过滤器、净水器等机械设备,家具、自行车、纺织品等消费品,部分塑料制品,部分汽车零部件,钢铁等贱金属制品,X光硬件等医疗设备等、某些化工品等。按2位HS编码衡量,第85章电机、电气、音响设备,第84章锅炉、机械器具及零件,第39章塑料及其制品,第94章家具、灯具、寝具的豁免金额占本次总豁免金额约75%。豁免比例来看,部分纺织纤维、塑料制品、皮革制品、家具灯具、洗涤剂润滑剂等豁免金额均占中国对美出口的15%以上。

2.2 抗击新冠疫情相关的医疗产品豁免

美国贸易代表办公室5月27日宣布,将即将到期的部分中国医疗产品的关税豁免期限,再延长6个月至11月30日。本次豁免涵盖81种抗击新冠疫情的医疗产品,包括洗手液泵瓶、消毒湿巾的塑料容器、指尖脉搏血氧仪、血压计、核磁共振成像仪等,金额约149亿美元,占加征关税总金额(2021年为2611亿美元)的约6%,占中国对美总出口(2021年为5361亿美元)的约3%。

2.3 500亿美元关税复审

美国贸易代表办公室5月3日发布声明,根据301诉讼条款规定,将启动对华关税List 1和List 2(合计约500亿美元,2017年口径)的法定复审程序,这两项清单将分别于7月6日和8月23日到期,若没有行业代表反对,将于到期后取消这两项关税,若有行业代表提出反对意见,则贸易代表办公室将进行重新评估,以决定最终是否取消关税。此外,声明中还提到,相关复审程序也可能将适用于分别于2022年9月24日到期的List 3(约2000亿美元,2017年口径),和于2023年9月1日到期的List 4A(约1200亿美元,2017年口径)。

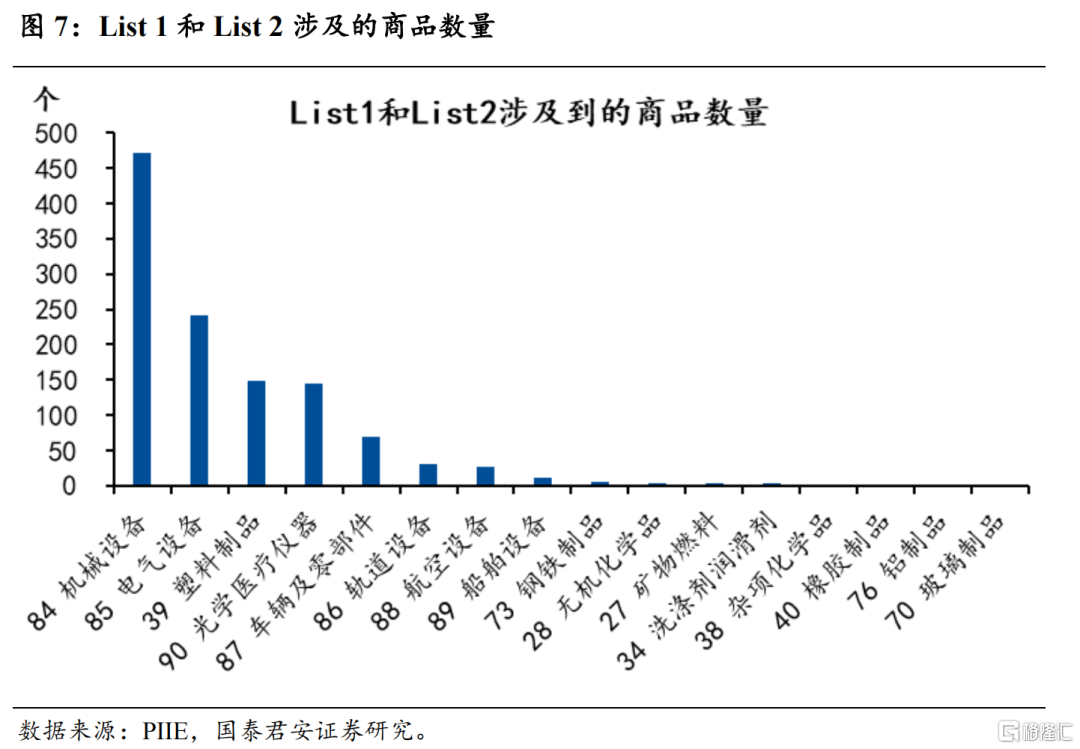

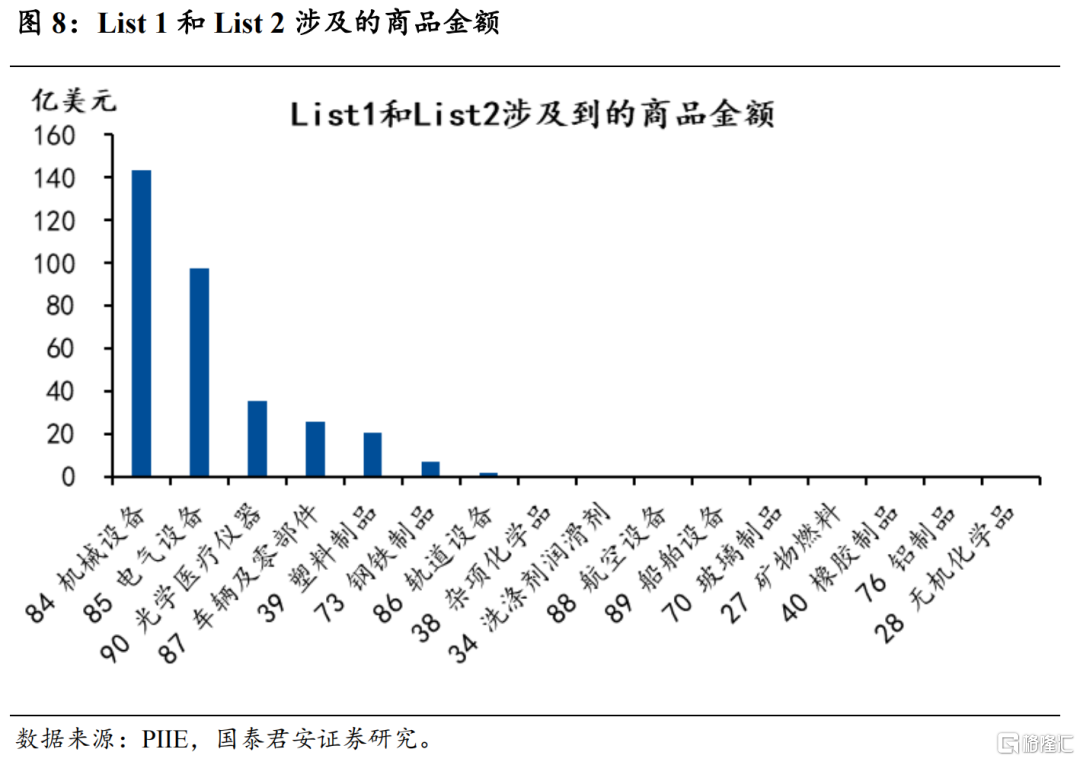

涉及产品分类:

List 1和List 2(约500亿美元,2017年口径):无论从商品数量,还是从商品金额,机械设备和电气电子设备都是涉及的最主要产品,主要是这两批关税是第一批美国对华关税,主要目的是打击中国的先进制造业。

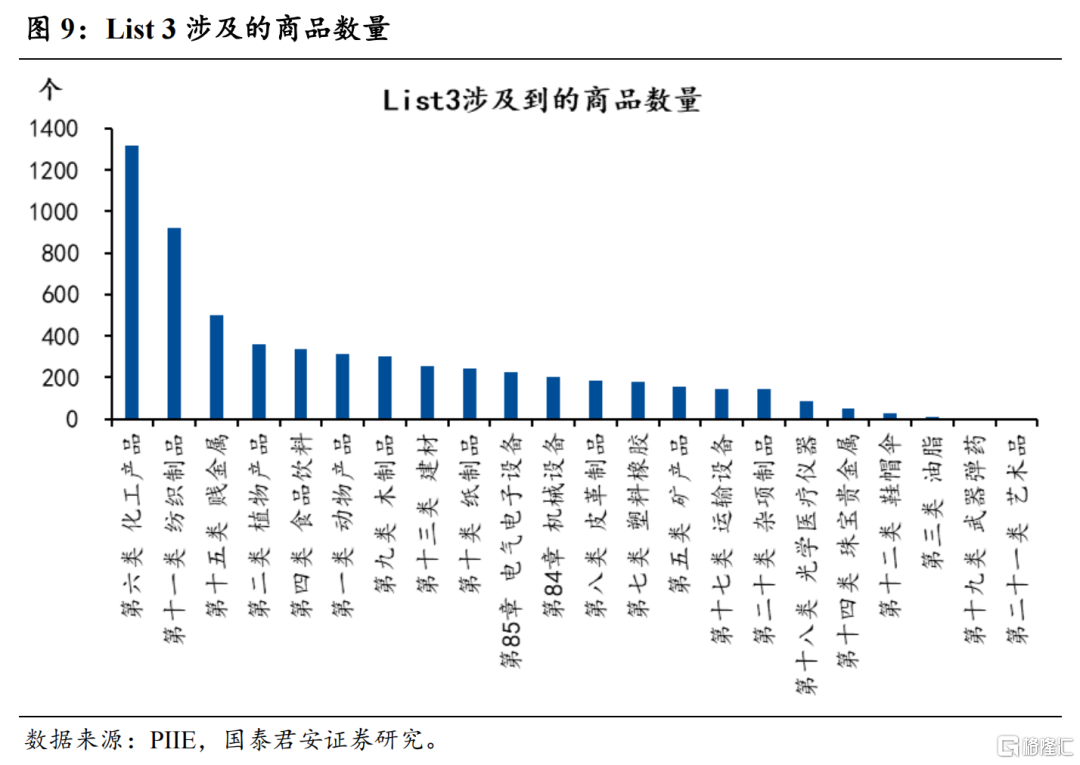

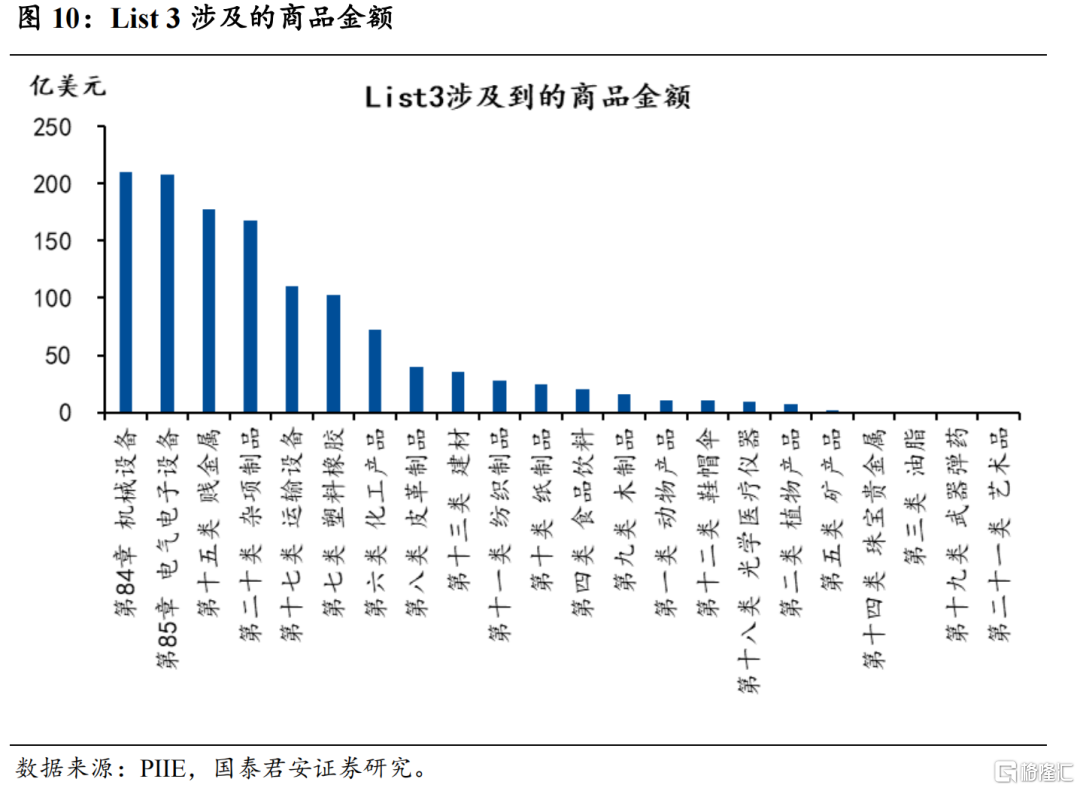

List 3(约2000亿美元,2017年口径):从商品数量上来看,主要涉及化工产品、纺织品、贱金属等,从商品金额来看,主要涉及机械设备、电器电子设备、贱金属等产品。关税打击范围扩大,不仅瞄准中国的先进制造业,也打击基础工业。

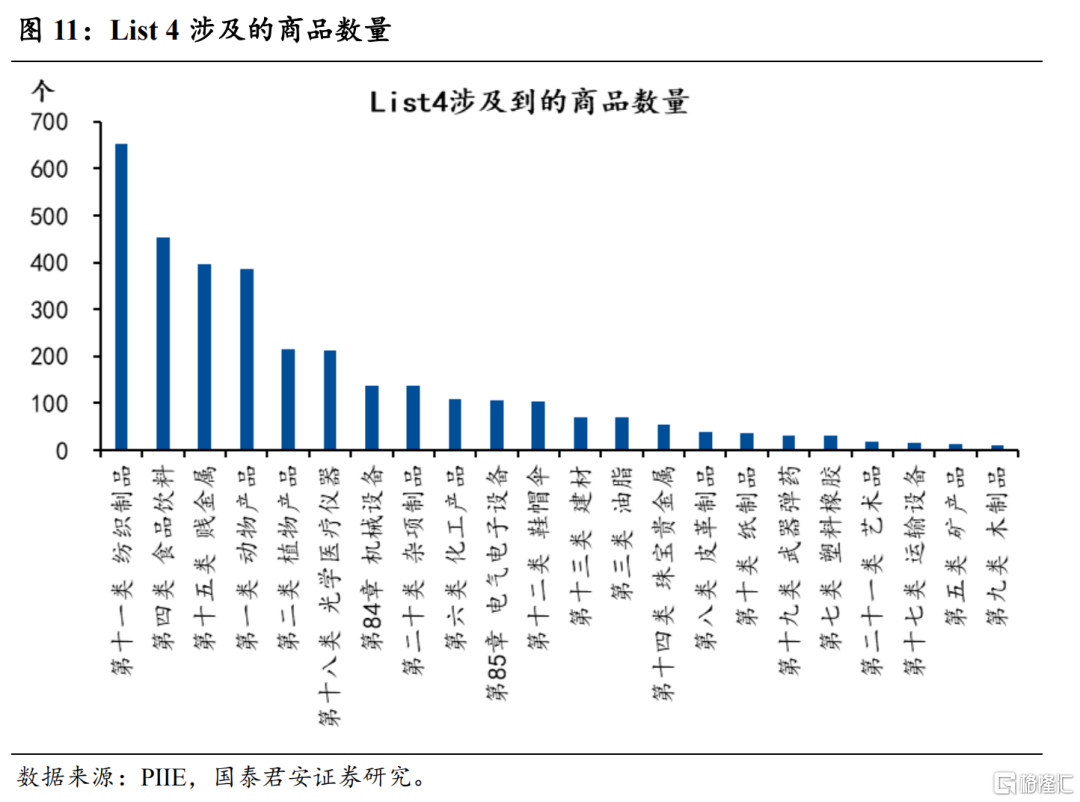

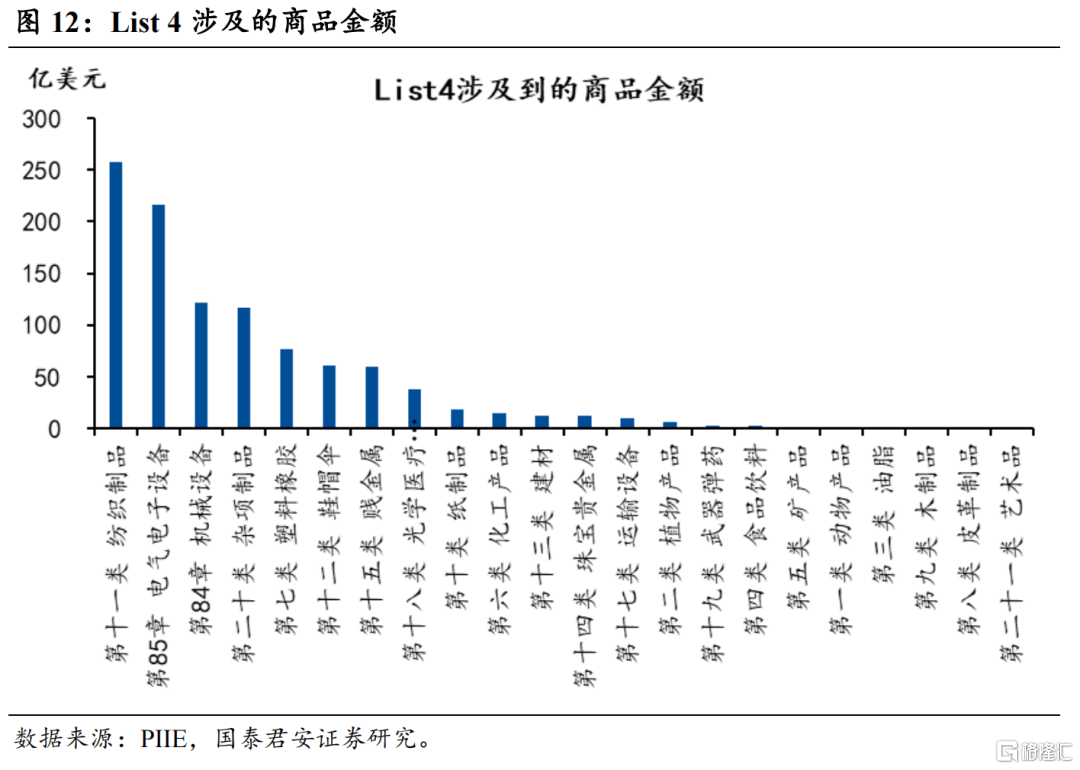

List 4A(约1200亿美元,2017年口径):从商品数量上来看,主要涉及纺织制品、食品饮料、贱金属等,从商品金额来看,主要涉及纺织制品、机械设备和电器电子设备等。关税范围进一步扩大,不仅打击具有战略意义的产业,还打击纺织服装等非战略意义的产业,意图全面打压中国经济增长。

3. 对华关税对美国通胀影响有多大

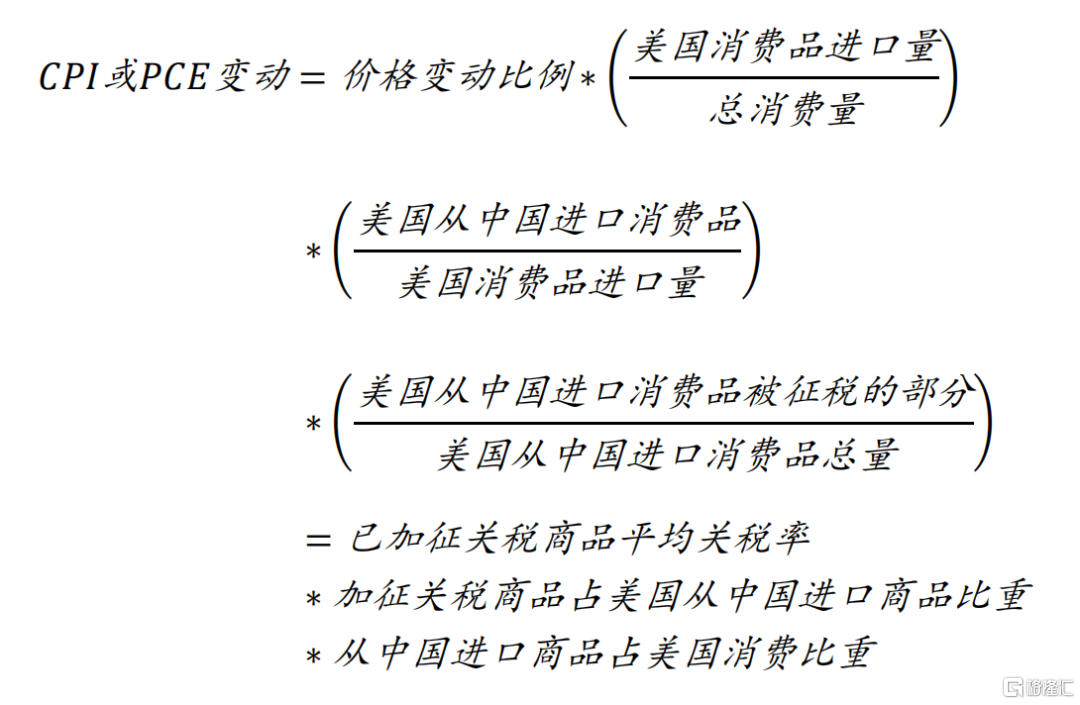

美国对华关税对美国通胀的影响约为0.30%。我们依然采用前期报告中加征关税对美国通胀的测算方式:

已加征关税商品平均关税率:依据2021年数据,美国从中国进口的约1582亿美元面临25%的关税税率,其余1029亿美元面临7.5%的关税税率,加权平均关税率约为18.1%。

加征关税商品占美国从中国进口商品比重:2021年,美国从中国进口约5361亿美元,其中2611面临高关税,占比约为48.7%。

从中国进口商品占美国消费比重:2021年,美国从中国进口约5361亿美元,美国国内消费约157416亿美元,占比约为3.4%。

综合上述结果,对华关税对美国通胀的直接影响约为0.30%。另据美国智库彼得森国际经济研究所(PIIE)研究结果,取消对华关税能够,对美国CPI和PCE分别缓解约0.26个百分点和0.35个百分点。

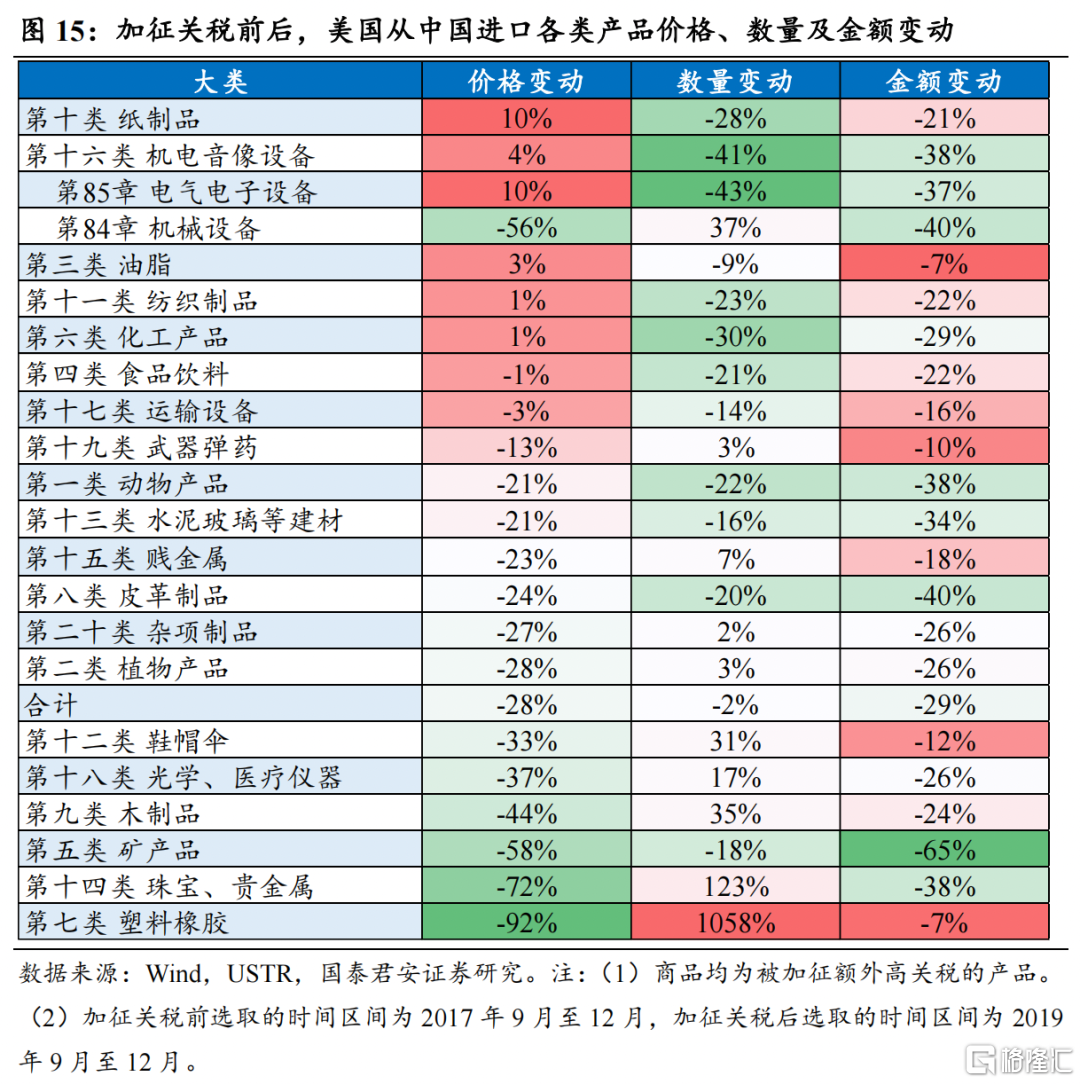

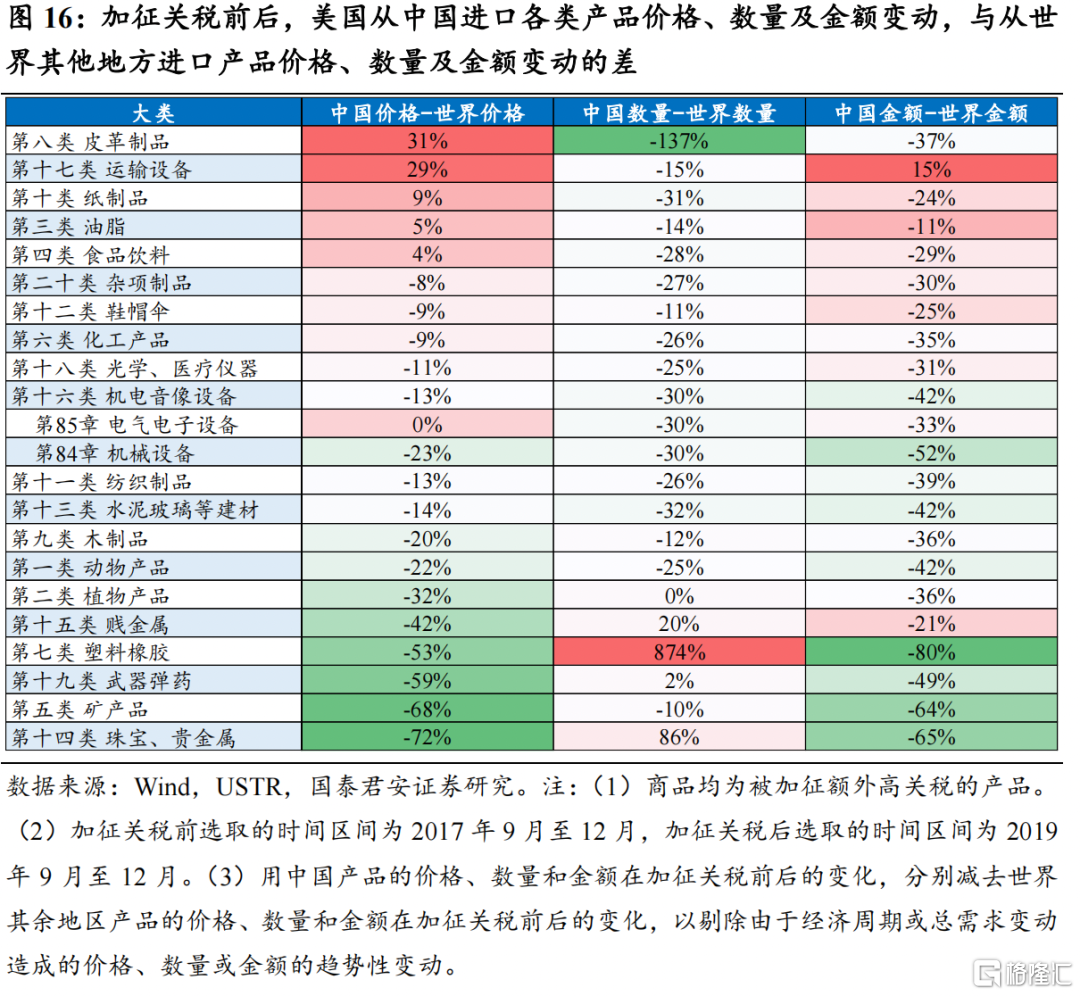

4. 量价拆分视角:议价能力强的产品更受益于关税减免

分产品来看,电气电子设备、机械设备、鞋帽伞、矿产品、杂项制品、化工产品等加征关税比例相对较低,而食品饮料、艺术品、皮革、油脂等产品几乎全部被加征关税。

汽车、轻工(箱包、家具、纸制品)、食品饮料、电力设备、电子等议价能力强的产品和行业受益最大。我们首先根据美国对华8位HS编码产品关税清单,将被加征关税的产品按HS编码分为二十个大类,再根据美国海关数据,计算出各类产品在加征关税前后的出口金额变化、数量变化和价格变化(金额和数量美国海关均有数据,价格可以由三者关系计算得出),其中加征关税前选取的时间区间为2017年9月至12月,加征关税后选取的时间区间为2019年9月至12月。具体而言,我们采用了两种方法:

第一种方法直接采用中国产品的价格、数量和金额,在加征关税前后的变动,以此来衡量关税对中国产品的影响。

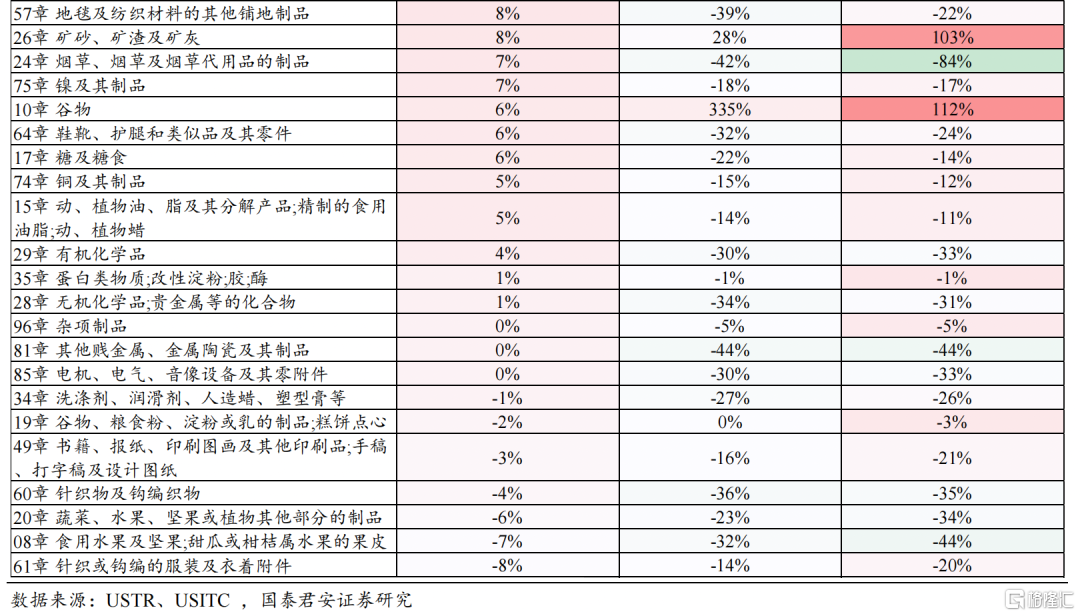

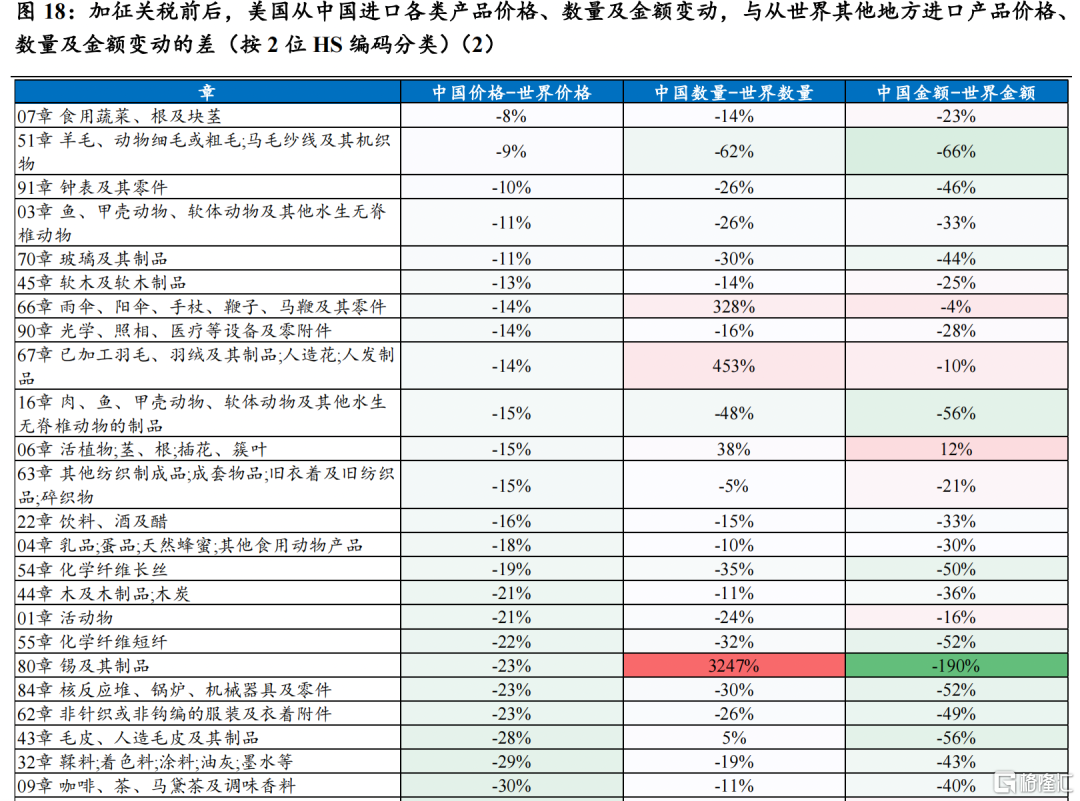

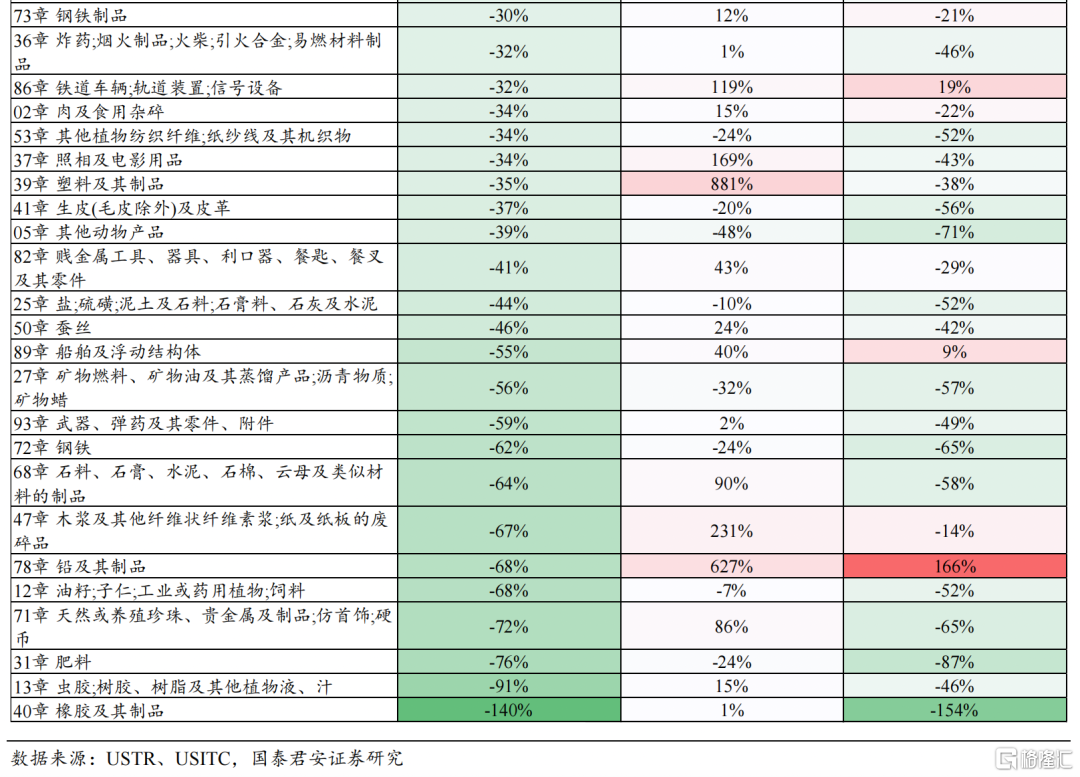

第二种方法用中国产品的价格、数量和金额在加征关税前后的变化,分别减去世界其余地区产品的价格、数量和金额在加征关税前后的变化,以剔除由于经济周期或总需求变动造成的价格、数量或金额的趋势性变动。

两种方法得出的结论类似,汽车、轻工(箱包、家具、纸制品)、食品饮料、电力设备、电子等议价能力强的产品和行业受益最大(家具等部分产品面临需求走弱风险,但这里仅从关税角度来考虑)。相比之下,第一种方法更简单且便于理解,但缺点在于无法剔除由于经济周期或总需求变动造成的价格、数量或金额的趋势性变动。第二种方法更复杂,但结论更合理一些,我们在附录中列出的2位HS编码产品也是按照第二种方法进行计算的。

在美国加征关税的商品出现了价涨量跌和价跌量涨两项特征,价涨量跌或是因为成本约束无法降价或产品降价意愿不强,加征关税导致价格提升,出口量受损,价跌量涨通过降价“薄利多销”来维持利润。以电气电子设备、油脂、食品饮料、运输设备等为代表的产品,价格不降反升,或者保持稳定,美国从中国进口数量相比其他国家出现明显下跌。以塑料橡胶、贵金属、贱金属等为代表的的产品,价格明显下跌,但对美出口数量不降反升,这类产品通过牺牲价格,来维持或提高出口数量。还有部分产品介于两者之间,呈现出量价齐跌的特征。

价涨量跌类产品的议价能力更强或成本约束大,关税减免可以享受到“量”升,甚至可能由于议价能力,阶段性出现量价齐升的情况,更受益于关税减免。即便在加征关税的情况下,电气电子设备、运输设备等产品的价格不降反升或保持稳定,关税减免后出口数量有望出现较大幅度提升,同时由于议价能力强,价格也有进一步提升的空间。而对于塑料橡胶、矿产品等价跌量涨或量价齐跌类产品来说,其议价能力可能相对较弱,即便美国对华关税出现了减免,出口数量可能有所提升,但其价格可能也很难恢复到加征关税之前的状态,关税取消的红利更多会被美国消费者“吃掉”。

结合当前美国内部表态,消费品相关产品关税减免的可能性更大。由于美国减免关税的最主要理由是缓解国内高通胀,见效最快的缓解方式是直接减免消费品相关产品的关税,此外据华尔街日报等外媒报道,美国政府内部也更倾向于减免服装、学校用品等消费品关税,并启动允许进口商申请关税豁免的框架,但同时还可能提高工业机械等战略物品的关税,重点关注中国对高科技产品的工业补贴。另据美国《政治》网站报道,拜登政府对华关税新方案可能包括三个部分:

取消自行车等日常消费品关税,价值仅约100亿美元;

启动新的关税豁免程序,允许进口商提交关税豁免的申请,经政府审批才能豁免;

对“受到中国政府大量补贴的产业”启动新的301条款调查,包括半导体和电池等高科技行业。

5. 附录:加征关税前后各类产品价格相对于世界的变动