下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

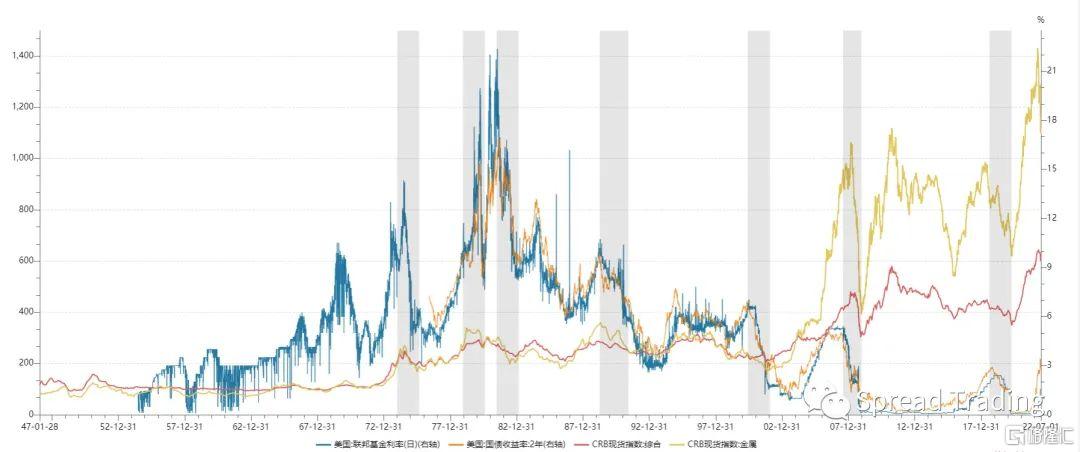

6月以来,美联储极为鹰派的紧缩政策叠加美国经济增速的显著放缓,让市场开始提前布局“衰退交易”,大宗商品出现系统性大幅调整。

交易逻辑十分清晰:历史上几乎每一轮美国货币政策紧缩都将引发经济衰退,大宗商品亦呈现周期性下跌。

我年初提示的二季度美联储政策转向可能导致的宏观风险已基本兑现。

2022.4.9聊聊缩表和宏观交易

2022.3.12聊聊美债收益率曲线、加息和经济衰退

站在下半年起点,展望大宗商品未来的主要驱动逻辑,主要包括以下三项:

1、 供需的结构性错配:

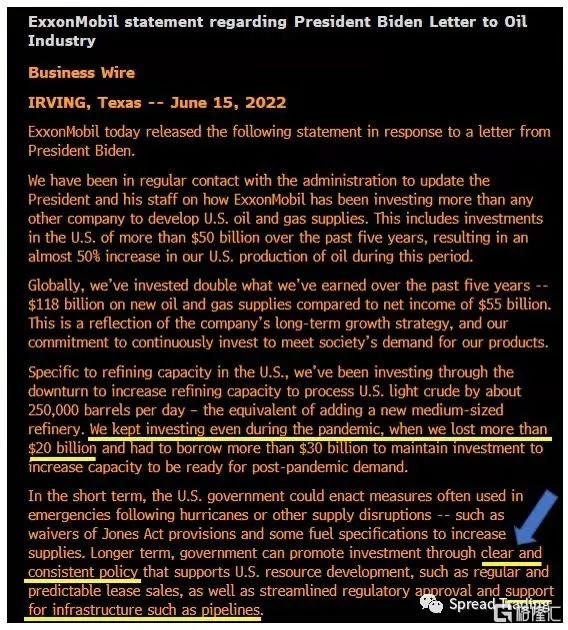

2015年以来的产业投资的方向,整体性地更偏向于下游需求端,而非上游供应端。能化品尤为突出,全球ESG革命显著影响了传统化石燃料产业的投资方向,相关政策严格限制产能扩张,即使油价高企也无法促使企业增加供应。

而今年俄乌冲突导致的全球东西方战略博弈显性化和长期化,更令G7国家整体能源结构愈加脆弱。

比较上一轮周期,虽热有着相似的货币紧缩宏观背景这一“熟悉的味道”,但考虑到大宗商品在整体供求结构、产业集中度以及企业财务状况等方面的显著差异,我认为很难见到2012-2016年那样长期、大幅的调整,特别是在能源问题短期依旧无解的背景下,大宗商品价格进一步下跌的空间可能会比较有限。随着三季度下半旬传统能源消费旺季的到来,大宗商品价格可能会得到一定支撑。

2、 中美经济周期的错位:

未来美国经济如果进入衰退确实会实质性影响大宗商品需求,但同期大洋彼岸的中国经济在CovidZeroLockdown结束、政府加杠杆和地产的实质性放松后似乎已经开始走向复苏,大宗商品的总体供需预期将在中美经济周期的错位中维持动态平衡。

但是不同行业景气度所对应的品种间分化依然会十分明显。

Spread Trading:例如与可选消费更为相关的金属表现弱于必选消费的原油,而金属板块中:电子行业(三星累库)的锡显著弱于汽车行业(汽车下乡)的铝。

3、 美元指数的变化:

7.1欧央行已开始同步收紧货币政策,推动美元被动升值的主要因素已经消失,未来美元指数对于美联储货币政策的变化会更加敏感,随着美国经济预期转弱,美联储可能将重新平衡政策取向;另外,我们观察发现历史上美元指数大多先于真正加息结束见顶,基于利率点整图推测,美元指数可能最快将在三季度见顶。弱美元将会为大宗商品提供整体均等的支撑。

大宗商品走势对其他大类资产的影响:

近期美债收益率与大宗商品同步“全线”回落。

大宗商品价格↓ - 通胀预期↓ – 美债收益率↓的相关关系变得非常紧密。

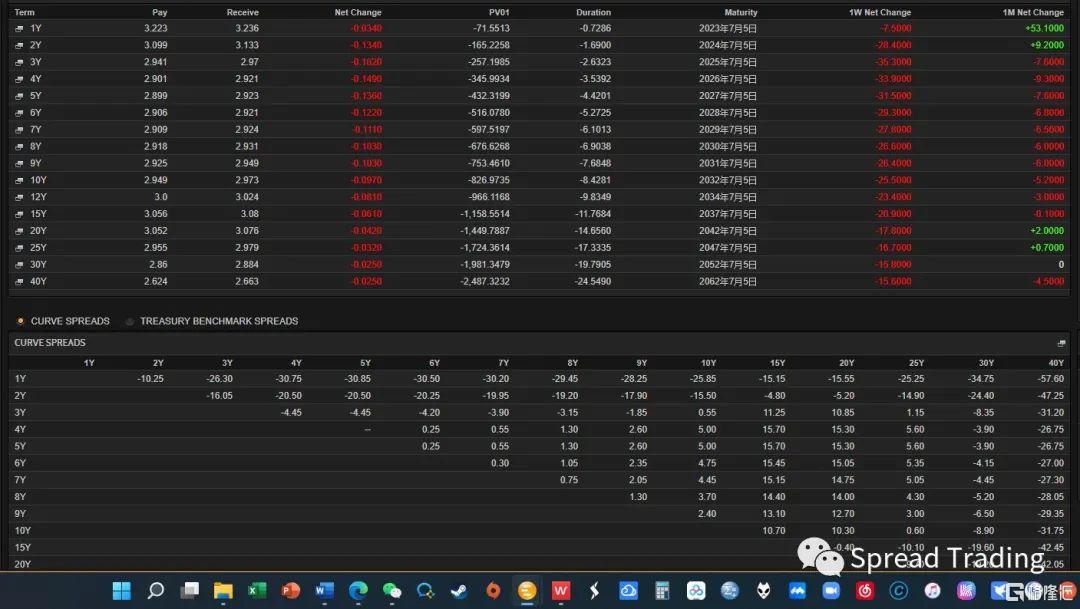

另外,本周最新的美联储联邦基金期货显示市场不但下修了进一步大幅升息的整体幅度和可能性,并且预期明年可能将更早(3月)出现货币政策转向——衰退现实之下的降息。

Fed Funds Futures 相关信息

Fed Funds Futures 相关信息

我预测与长期经济增速更为相关的(30年期)长端利率可能已经先于短端见顶(3.5%),未来将呈现中枢下移。

周五随着10年期美债收益率回落到3%以下,短期美股估值面的压力有所缓解,美股可能走出一轮反弹,7.4 pre independence day rally,类似大A的7.1看跌期权。

但中长期看,企业盈利能力整体依然面临压力。首先,利率的快速上升会令过去长期受益于Easy money的高杠杆经营企业将更快地感受到成本端的压力;其次,货币政策紧缩正在导致总需求增速放缓,叠加去年的高基数影响,企业盈利增速将会加速下降,预计半年报公布后企业盈利预期将面临重估。

但相较于杀估值阶段的高波动下跌,历史上衰退期杀盈利阶段整体会更平缓。

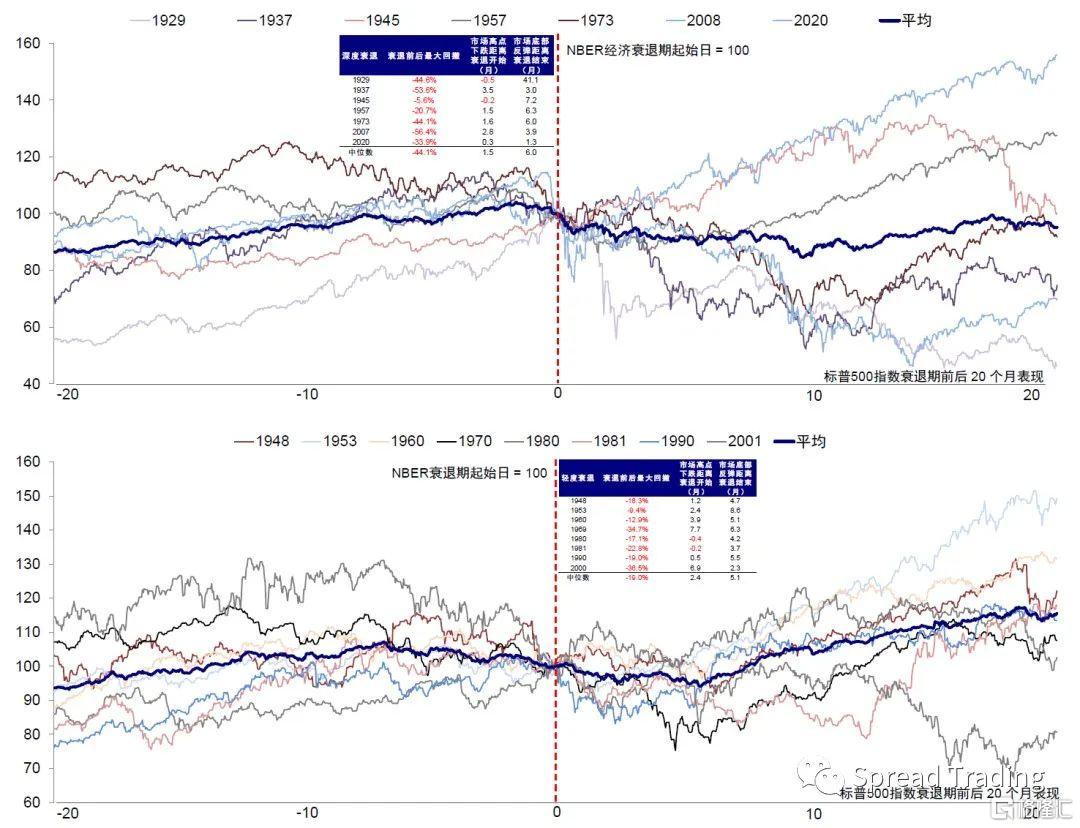

根据 (刘刚等人,2022) 对历史上美国深度/轻度衰退前后标普500回撤情况的统计:

随着国内秋天的会议和美国中期选举临近,接下来东西方的博弈可能加剧,我们需要多关注地缘政治和大国外交辞令的变化。在未来长期逆全球化存量博弈中,大国之间比拼的是定力(bi)和与(lan)底限。

如果未来由于其他大国强人造成的“我的商品,你的问题”对美国通胀造成预期之外的压力,使其经济硬着陆无法避免,届时美联储需要考虑的可能就是如何最大化将风险外溢的问题了(例如2008年),在当前依然单极化的美元秩序中,此点有可能演变为下一次全球系统性风险。我们需要密切关注其他非美经济体的汇率、利差、评级等变化。

Reference:

Adam Hale Shapiro. (2022). How Much Do Supply and Demand Drive Inflation? . FRBSF Economic Letter. https://www.frbsf.org/

刘刚, 李赫民, 李雨婕. (2022). 衰退风险与美股熊市的历史关系. https://wallstreetcn.com/articles/3663567