下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

以新能源为例,4月底以来股价的上涨是对前期估值下杀与盈利上修背离的修复。往后看,中报后的全年业绩是否再度上修,以及资金利率未来如何演绎,可能影响股价变动。

我们以2021年12月31日新能源市值前30个股的2022年预测PE与G为锚,作为乐观情形的参考。一方面,在2021Q4,新能源仓位基本达到历史最高,意味着市场对新能源的认可度较高,另一方面,2021年底,市场普遍预期2022年6月美联储才开始加息缩表,也即当时的资产价格未包含海外货币收紧预期,是一种相对乐观的资产定价模式。

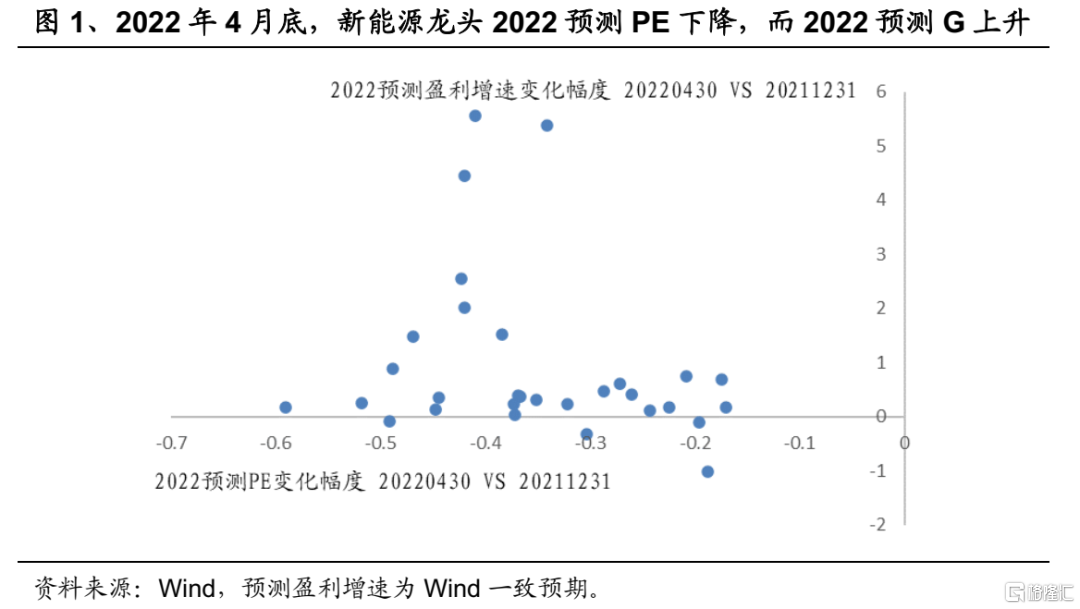

与乐观情况相比,2022年4月底的新能源龙头是估值下杀与盈利上修的严重背离。2022年4月底,由于此前美联储加息缩表、俄乌冲突以及上海疫情等一系列外生事件冲击,A股场内流动性一度进入恶性循环。虽然此时的2022年新能源龙头的盈利预测相比2021年年底已经大幅上修,但是由于股价的接连受挫,2022年的预测PE却大幅下降。与2021年12月底相比,2022年4月29日新能源市值前30的龙头股,预测PE平均回落35%,而预测盈利增速平均上升幅度却达到91%。

流动性改善后,新能源开始估值修复,体现为估值上涨,匹配前期已经大幅上修的盈利预期。上海疫情好转,经济二季度有望触底回升后,投资者预期的转变使得场内流动性开始大幅改善(《V型反转是怎样炼成的?》)。2022年5月31日,与2021年12月底的乐观情形相比,新能源龙头2022年预测PE平均回落幅度缩小至22%,平均预测盈利增速未明显变化,由之前的91%小幅降至85%。

估值修复达到一定程度,等待业绩进一步催化。截止2022年6月27日,新能源龙头2022预测PE平均回落幅度已经减小至5%,盈利预测平均上修幅度为91%。从图3来看,与乐观情形相比,PE和G的变化幅度已经接近于具有线性相关性,意味着估值修复可能已经达到一定程度。但是需要指出的是,由于分析师盈利预测具有比较大的滞后性,我们这里的盈利预测上修幅度可能是偏保守的。等到中报业绩披露后,分析师对全年盈利和2023年盈利的上修,有望进一步打开估值向上空间,成为股价上涨新的催化。

资金流入与货币宽松均有利于后续新能源行情的继续演绎。本轮上涨行情的一个特点是行情行进速度快于市场预期,导致踏空资金过多,而新能源作为当前市场共识度高、景气度高以及能够容纳大资金进入的板块,自然而然成为资金进入的首选。此外,在国内货币政策“以我为主”的大环境下,市场对估值的容忍度也会明显提升。