下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,上海荣盛生物药业股份有限公司(以下简称“荣盛生物”)日前向上交所递交上市招股书,拟登陆科创板,安信证券为其保荐机构。

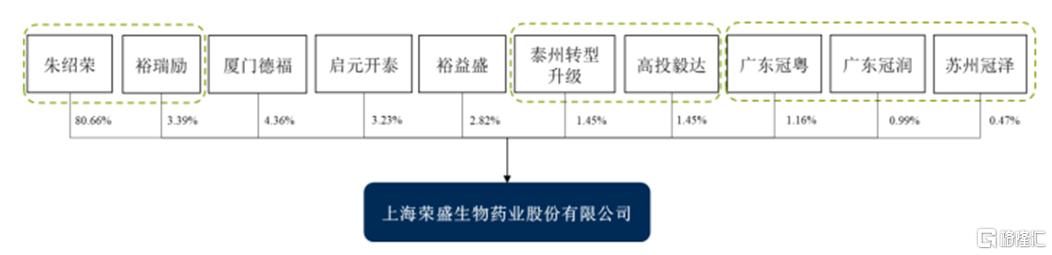

荣盛生物成立于1995年7月。IPO前夕,朱绍荣通过直接和间接方式合计控制公司84.05%的股份,为公司的控股股东及实际控制人。除此之外,公司不存在持股占比5%以上股份的自然人及机构股东,厦门德福、裕瑞励、启元开泰则分别持股4.36%、3.39%、3.23%。

(公司IPO前股权结构,来源:招股说明书)

01

依靠一款疫苗产品支撑收入

荣盛生物是一家主要从事疫苗及体外诊断试剂的研发、生产及销售的高新技术企业,产品主要用于传染病的预防及诊断。

早期,公司以体外诊断试剂为主,建立了免疫诊断试剂和生化诊断试剂两大产品线,打造了酶联免疫法、凝集反应法、胶体金法、干式荧光发光法、生化诊断试剂等多个产品管线。目前,公司体外诊断试剂产品共计持有4项药品注册批件和53项医疗器械注册证,并有13项体外诊断试剂在研产品,其中7项的注册申请已获得监管部门受理,目前处于技术审评阶段。

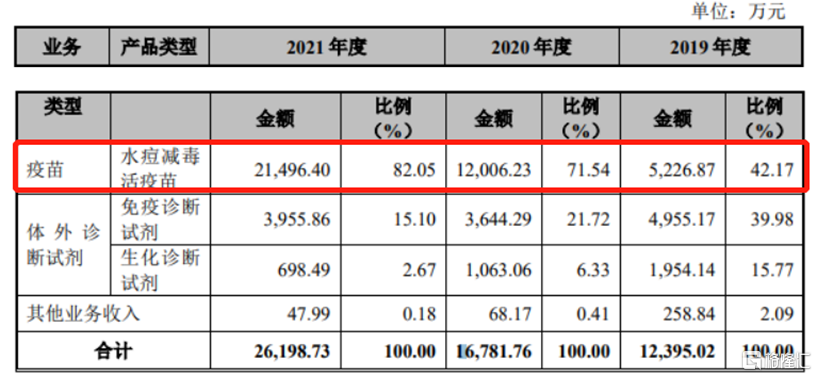

2016年,自荣盛生物首款疫苗产品水痘减毒活疫苗获批上市之后,公司的重心也逐步转至疫苗领域,2019年-2021年,水痘减毒活疫苗贡献收入比重不断上升,由42.17%提升至82.05%;反观,体外诊断试剂的收入规模及占比都在不断缩水,收入由6909.31万元下降至4654.35万元,占比由55.75%下降至17.77%。

(公司收入结构,来源:招股说明书)

但值得一提的是,2016年至今有且仅有这一款疫苗产品实现商业化。

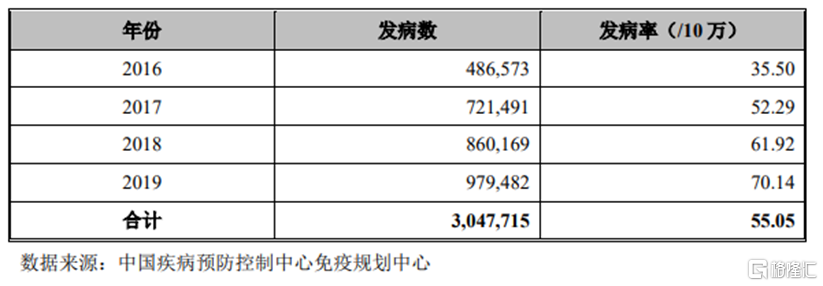

水痘,大家并不陌生,这几年来发病率由2016年的35.50/10万逐年上升到2019年的70.14/10万,而接种疫苗是目前预防和控制病毒最主要和最有效的方式,这为公司后续产品需求提供一定保障。

(中国水痘发病率,来源:招股说明书)

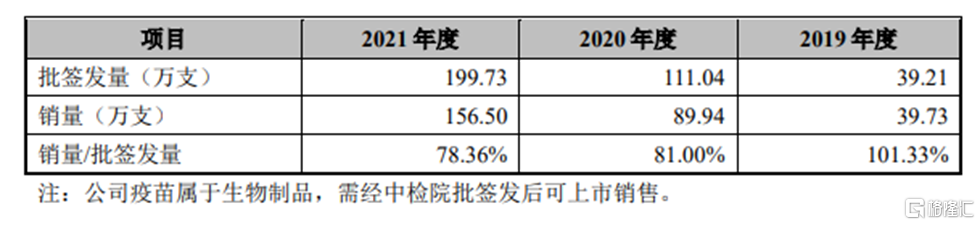

报告期内,公司水痘减毒活疫苗实现中检院批签发数量分别为39.21万支、111.04万支和199.73万支,占国内批签发数量的比例分别为1.9%、4.0%和6.7%。尽管批签发量占比逐年提升,但公司销量占批签发量的比重却逐年下降,由101.33%下降至78.36%,一定程度上反映出该产品的市场认可度还需提升。

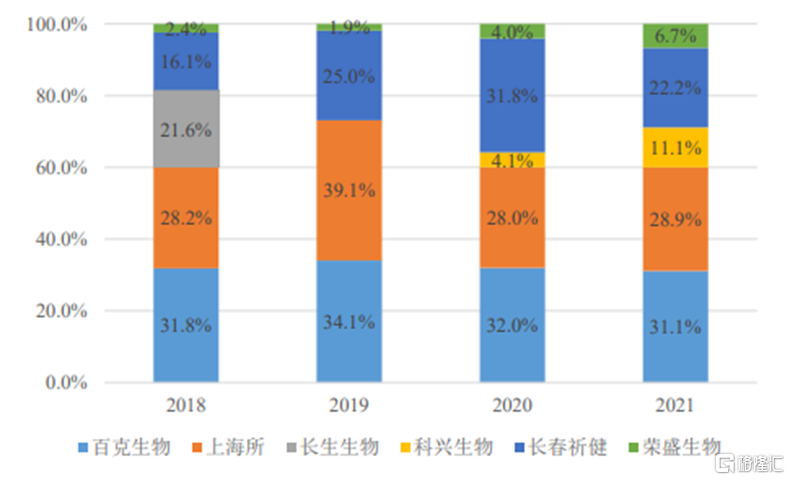

目前,公司主要竞争对手有百克生物、上海所、长春祈健、科兴生物等,按批签发量来看,上述前三者占据市场82.2%的份额,荣盛生物占比较小。

(公司水痘疫苗批签发量及销量情况,来源:招股说明书)

(2018-2021年我国水痘疫苗市场竞争格局(批签发量),来源:中检院、中泰证券)

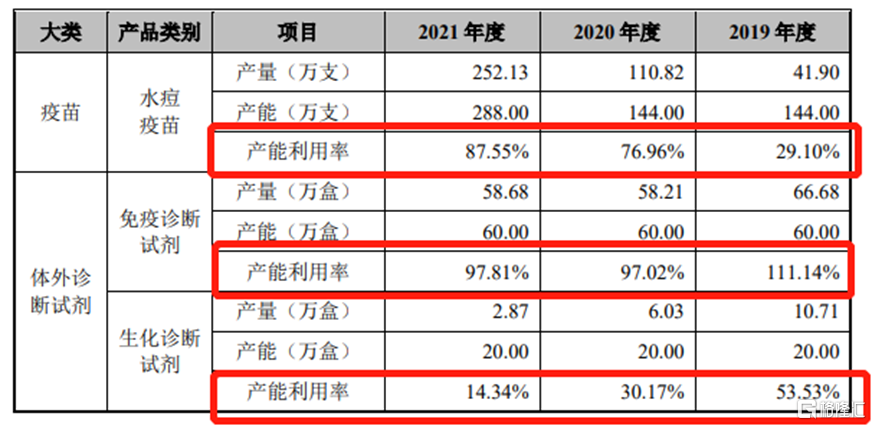

与此同时,荣盛生物产品的产能利用率均尚未打满,水痘疫苗的产能利用率2021年只有87.55%,免疫诊断试剂的产能利用率97.81%,生化诊断试剂的产能利用率更低,仅14.34%,也间接说明,公司产品需求尚未达到亟需状况。

(公司产品产能利用率情况,来源:招股说明书)

02

缺乏先发优势

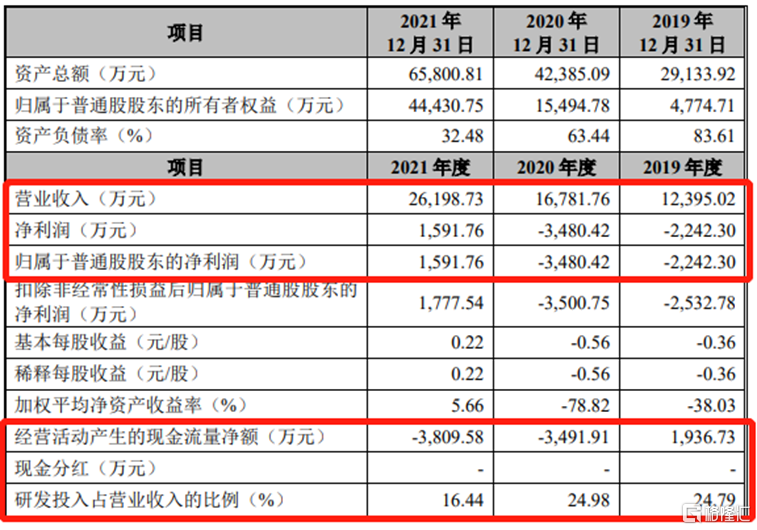

不过,由于水痘疫苗销量的增加,带动荣盛生物的经营业绩增长,实现营收由1.24亿元增长至2.62亿元,同期,归母净利润扭亏为盈,分别为-2242.3万元、-3480.42万元、1591.76万元。至于亏损的原因,公司表示主要是水痘疫苗生产受限于传统ROUX瓶工艺产能较低,营收规模较小,同时公司研发投入较大所致。

(公司主要财务数据,来源:招股说明书)

目前,公司疫苗产品在研项目有8个,涉及预防水痘、狂犬病、流行性感冒、肺炎等领域。而在这些领域,均已存在不少国内玩家介入,且占据一定先发优势。

狂犬病疫苗领域,当前已上市销售的厂家共17家,其中,以批签发数量来看,成大生物占据市场主要份额,2020年达到46.5%,其次是宁波荣安,占比24.8%,除此之外,还有长春卓谊、中科生物等厂家。

流感疫苗领域,共有11家企业生产各类型流感病毒疫苗,以批签发数量来看,华兰生物2020年占比40.6%,科兴生物、赛诺菲巴斯德、长春所均占市场超过10%份额。

肺炎疫苗领域亦是如此,2020年沃森生物、成都所、辉瑞、民海生物批签发市场分别占34.9%、26.1%、23.6%、13.7%。

如此来看,荣盛生物的疫苗产品即便成功上市,不仅面临商业化推进问题,还将与赛道中领先者展开激烈竞争,而能否从巨头手中抢占市场份额仍是一个未知数。

在此背景下,公司研发费用虽逐年上升,分别为3072.12万元、4191.59万元、4305.78万元,研发费用率高于同行业可比公司均值,但处于下降态势。如此一来,一方面,公司产品研发具有不确定性,另一方面,研发费用率下降或将削弱其后续产品竞争力。

(公司研发费用率水平,来源:招股说明书)

03

小结

总体来看,荣盛生物这几年将重心放在疫苗产品的研发及推广上,依靠仅有的一款上市疫苗产品的销量增长,带动整体收入规模上升,但仅有一款产品,还远远不足以与行业内玩家相互竞争,尽管公司在研产品较多,但在原本的市场格局之中,荣盛生物已然缺乏先发优势,且公司近年来研发费用率下降,不免令人担忧其产品后续竞争力。