下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

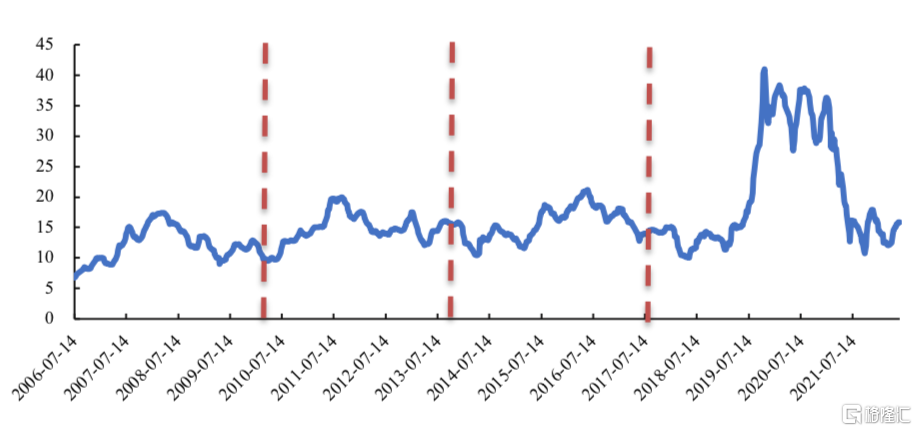

回顾我国经历的四轮猪周期

2006年以来,我国经历了四轮猪周期;当下,生猪价格反弹,正在开启新一轮的猪价上涨周期。

猪周期与我国生猪养殖产业存在大量散养户有关,散养户大多缺乏对市场行情的准确判断,只是简单地根据猪价变动做出增减产量的决定。

“猪周期”的循环轨迹一般是“肉价上涨-养殖户增加母猪存栏量-生猪供应增加-肉价下跌-大量淘汰母猪-生猪供应减少-肉价上涨”。

我们以猪肉价格开始上涨作为猪周期起点,以上涨后又下跌至底部作为一轮猪周期的终点;

通过观察猪价的变化,可以发现从2006年以来,我国经历了四轮猪周期,目前猪价位于低位开始反弹,正在开启新一轮的猪价上涨周期。

第一轮猪周期(2006.6-2010.5):2006年夏季出现的高致病性猪蓝耳病大幅延缓了母猪补栏速度,市场生猪供给减少,猪肉价格不断上涨,猪价于2008年3月达到这一轮猪周期的顶点。后续疫情得到控制,2008年4月开始猪价进入回落阶段。

第二轮猪周期(2010.6-2014.4):2010年国内多地发生“口蹄疫”和仔猪腹泻病,导致仔猪大量非正常死亡,加速产能去化,猪价在2010年下半年开始不断上涨,于2011年9月达到最高点,而后进入下跌阶段。

第三轮猪周期(2014.5-2018.5):从2014年起,我国开始实施严格的环保禁养政策,养殖门槛提升、环保成本上升、市场风险加大,中小养殖场、散养户加速退出,能繁母猪存栏下降,生猪出栏减少,猪价逐步上行并于2016年6月达到最高点,随后开始回落。

第四轮猪周期(2018.6-):2018年非洲猪瘟疫情发生以来,农业部出台了一系列管控生猪调运的政策,大量散养户和中小型养殖厂退出市场,去产能大幅加速,生猪价格开始上涨,在 2019 年 11 月到达高位,连续三个月维持高位震荡状态。

生猪养殖行业的高利润推动养殖户积极补栏,政府开启猪肉收储,伴随能繁母猪补栏以及生猪出栏量恢复,生猪供给缺口得以缓解,推动猪肉价格2021年2月起进入下跌阶段。

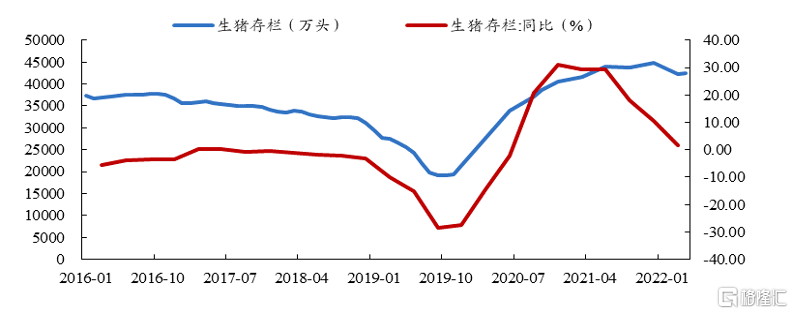

图1:2006年以来,我国经历了四轮猪周期

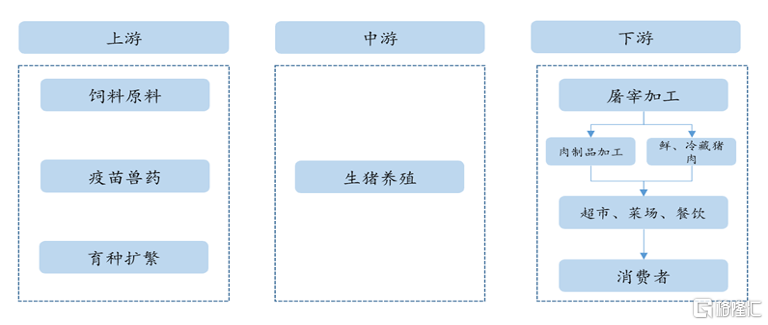

生猪养殖产业链可以概括为“饲料-养猪-屠宰肉食”。

生猪养殖产业链上游包括饲料加工与动保产品,中游为生猪养殖行业,包括哺乳阶段、保育阶段及生长肥育阶段,下游为生猪屠宰和肉制品加工,最终到达消费者终端。

饲料行业是产业链的基础,生猪养殖是核心,屠宰及肉类加工是产业链价值实现的方式。

图2:“饲料-养猪-屠宰肉食”构成生猪养殖产业链

生猪养殖位于产业链中游,周期性特征明显,利润水平受猪周期影响较大。大规模的企业具有资金与规模优势,一体化产业链布局下周转效率高,散户面对猪周期波动逐渐退出市场,行业集中度不断提升。

生猪养殖的主要公司有牧原股份、温氏股份、新希望等。

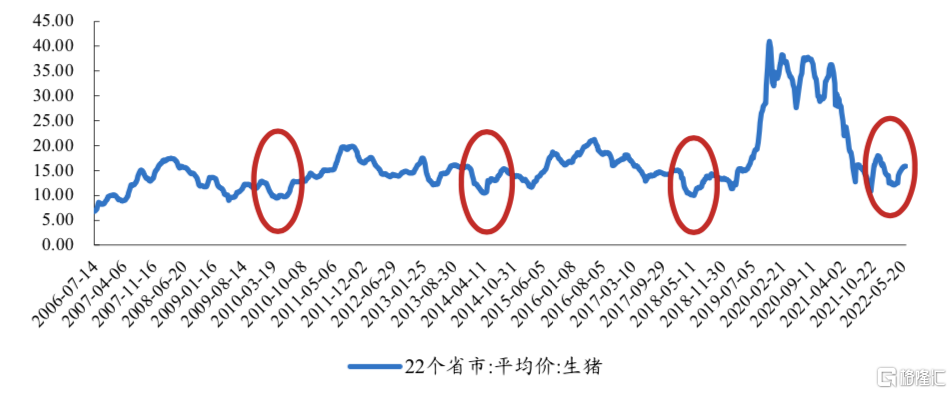

新一轮猪周期正在开启

当前猪价企稳回升,新一轮猪周期正在开启。

1、猪价的二次反弹或表明新一轮猪周期正式开启。

第四轮猪周期于2018年6月开启,2019 年 11 月到达高点,而后不断下降,在2021年10月创下低点后在底部震荡。2022年3月25日以来,猪价连续上涨,猪价或已迎来反转。

回顾历史上的猪周期,猪价下跌处于尾部位置时,会在底部震荡,往往会出现“W”型底。

2021年10月8日,猪价到达低点10.78元/斤,而后反弹然后又下降,在2022年3月25日到达次低点12.12元/斤,并未突破前次低点,而后一直反弹至今,形成一个“W”形,新一轮猪周期或已开启。

图3:猪价的二次反弹或表明新一轮猪周期正式开启

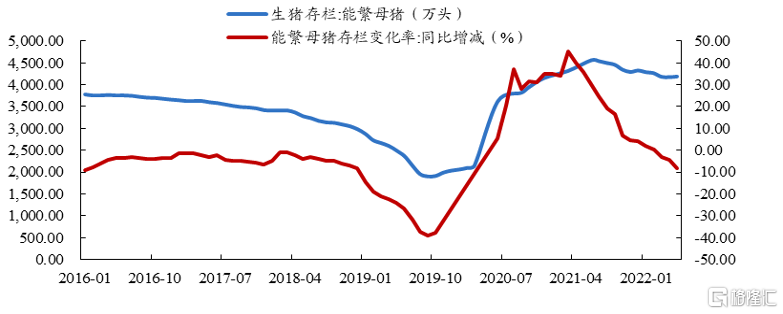

2、能繁母猪的去化或标志着生猪产能逐渐出清。

第四轮猪周期,能繁母猪存栏从2019年9月份开始上升,于2021年6月达到最高,随后产能去化,除2021年12月,已经9个月环比下降;

截至2022年4月,能繁母猪存栏量为4177.30万头,相较于2021年6月产能去化幅度达到8.5%。

生猪养殖具有一定的周期规律,能繁母猪存栏增加到生猪出栏增加的平均传导时间是10个月,随着能繁母猪产能不断去化,生猪出栏量将不断减少,生猪供给不断优化。

图4:能繁母猪的去化或标志着生猪产能逐渐出清

生猪存栏量开始进入下降通道。

第四轮猪周期,生猪存栏量从2019年10月份开始不断增加,在2021年12月达到高点,而后进入下降通道;

截至2022年4月,生猪存栏量为42400万头,较2021年底下降5.61%,产能下降明显。

虽然4月份相较3月份环比小幅上涨,但考虑到能繁母猪存量从2021年6月即开始去化,生猪存栏量或已开始步入下降通道。

图5:生猪存栏量开始进入下降通道

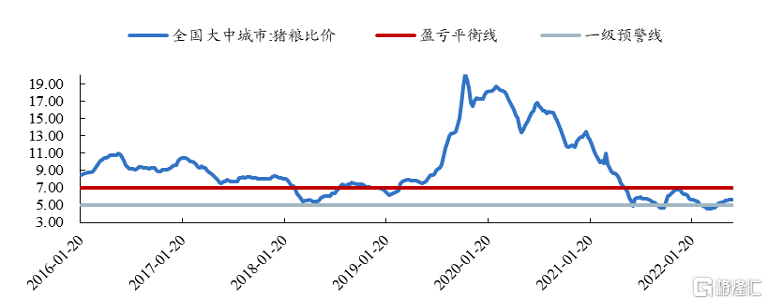

3、猪粮比触底回升,开启新一轮上行。

2021年6月,国家发改委、财务部等部门联合发布《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》,来应对猪肉价格大幅下行,生猪养殖企业亏损,大量养殖户退出。

根据预案,当猪粮比价低于5∶1时,国家发改委发布一级预警,进行临时储备收储。

猪粮比价是指生猪出场价格与作为生猪主要饲料的玉米价格之间的比例关系,据生产成本数据测算,生猪生产盈亏平衡线的猪粮比价约为7:1,猪粮比价越高说明生猪养殖利润越高,反之则越差。

预案使用的猪粮比价采用国家发改委监测统计的每周生猪出场价格与全国主要批发市场二等玉米平均批发价格的比值。

图6:猪粮比在底部区间震荡反弹

第四轮猪周期中,猪粮比从2019年10月末达到高点20.1:1后,在猪价下跌拖累下开始震荡下行,至2021年5月14日当周猪粮比价首次跌破盈亏平衡线;

此后一直低于盈亏平衡线,并于2022年2月末跌破一级预警线,至2022年3月末达到本轮猪周期的低点4.53:1,期间经历了反弹但并未突破盈亏平衡线;

目前在猪价反弹的背景下,猪粮比再次上行。

自预案发布以来,2021年有4轮收储,总计收储7.25万吨;2022年至今共有12轮收储,总计收储10.14万吨,且收储价格不断抬升。

随着猪肉价格的回升,猪粮比有望持续上行并突破盈亏平衡线,生猪养殖企业有望迎来盈利反转改善。

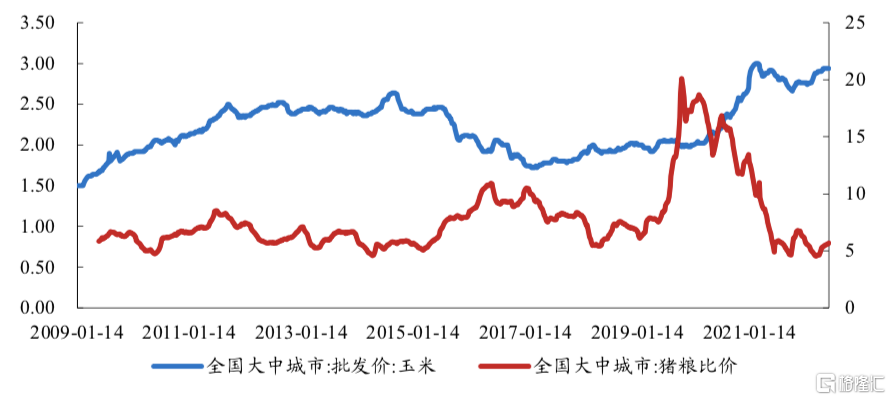

全国主要批发市场二等玉米平均批发价在2021年3月份达到3元/公斤的高点后开始进入震荡区间,在猪肉价格不断回升下,预计猪粮比或将进入上行区间。

图7:玉米价格步入窄幅震荡区间

4、猪企盈利位于底部,有望迎来逆境反转。

猪周期下行阶段对生猪养殖企业造成了较大影响。饲料价格的上升增加了企业的养殖成本,猪价不断下行降低了企业的收入。

2021年,主要生猪养殖企业的营业收入与扣非归母净利润同比增速均出现大幅下滑,2022Q1大部分企业更是陷入亏损。

当前生猪养殖企业盈利处于底部,下半年随着猪价上涨,新一轮猪周期正式开启,猪企利润率有望提高。

能繁母猪存栏和生猪存栏减少有利于生猪产能出清,行业供需格局改善。猪企有望在下半年迎来业绩的逆境反转,盈利改善。

逆境反转下的生猪养殖转债投资机会

随着猪价上涨,新一轮猪周期开启,生猪养殖行业迎来较好的投资机会。

我们观察主要的生猪养殖行业上市公司,当前盈利水平都处于低位,市值缩水,估值处于历史低位。随着新一轮猪周期开启,猪价开始上涨,生猪养殖公司有望困境反转,盈利回升。

生猪养殖产业链转债在整个转债市场中占有重要地位,债券余额占比4.61%;主要的龙头企业如牧原股份、温氏股份、正邦科技等均发行了转债,且发行规模较大,能够满足投资者对量的要求。

我们梳理了生猪养殖产业链的主要转债标的,供投资者参考。

综合基本面和估值,我们认为牧原转债、温氏转债值得关注,公司基本面有望迎来盈利反转,正股估值处于低位,转债股性较强。

表1:生猪养殖产业链转债梳理(2022.6.27)

牧原转债:

牧原股份是国内生猪养殖行业龙头,主营业务包括生猪养殖与屠宰业务。公司2021年实现营收/扣非归母净利增速同比+40.18%/-75.17%,猪价下行业绩承压;2022Q1实现营收/扣非归母净利增速同比-9.30%/-175.38%,猪价持续低迷拖累公司表现。公司“全自养、全链条、智能化”的经营模式形成一体化产业链,减少中间环节,精细化管理下成本管控能力强;加速下游屠宰业务布局,已投产运营8个屠宰厂,合计屠宰产能2200万头,屠宰产能持续扩张。

温氏转债:

温氏股份主营业务为是肉鸡和肉猪养殖及其产品销售,公司2021年实现营收/扣非归母净利增速同比-13.31%/-329.82%,生猪养殖业务拖累业绩表现;2022Q1实现营收/扣非归母净利增速同比-13.25%/-767.80%,受猪价低迷影响,公司计提生猪存货跌价准备。公司通过统一管理提升周转效率,优化配方应对成本下行,采用紧密型“公司+农户”经营模式,专业化分工下优势互补,统一管理,减少中间环节与交易成本,实现降本增效;双主业双轮驱动,发展韧性较强,公司横向发展各类养殖业、纵向布局禽畜产业链上下游,有效对冲鸡、猪周期波动,促进稳健发展。

风险提示:猪价变动超预期;禽畜类疫情爆发;农产品价格波动超预期;企业盈利不及预期。