下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日异质结电池(HJT)概念板块持续走高。京山轻机、宝馨科技8天6板,金刚玻璃20cm两连板,爱康科技、苏州固锝、宇邦新材、帝科股份、慈星股份等持续走高;迈为股份股价创历史新高,通威股份、隆基绿能、天合光能、东方日升等稳步上升。

推动这次板块上涨潮的是隆基绿能,其23日晚间宣布,HJT电池再创新纪录,光电转换效率达26.50%,创造了大尺寸单结晶硅光伏电池效率新的世界纪录。

回溯近期行业动态可以发现,HJT电池产业化正快速推进,多家公司积极扩产。如金刚玻璃 6月17日公告,公司拟新设控股子公司甘肃金刚羿德光伏有限公司为实施主体,投资建设4.8GW 高效异质结电池片及组件项目。

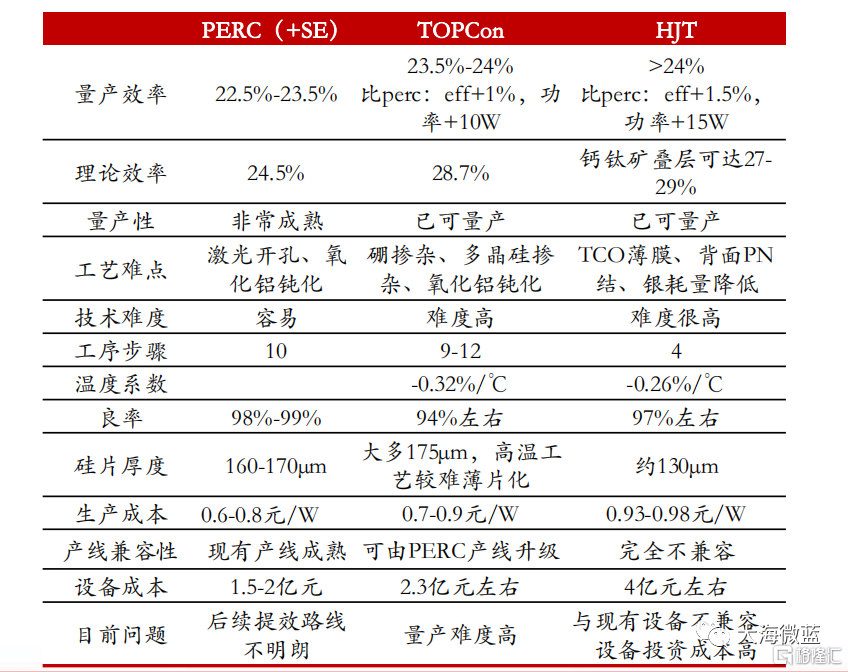

业界预计,到2023年HJT市场占比约为6.5%,到2025年会上升到14%,2025年之后,HJT的市场份额可能会超过TOPCon。

HJT电池目前成本较高,但降本增效路径明确。随着微晶、银包铜、铜电镀、SMBB、激光转印等技术取得突破及硅片薄片化、大尺寸化的推进,HJT电池成本有望得到大幅下降。

预计HJT组件成本有望在2023 年低于PERC,若微晶+薄硅片+少银方案推进顺利,其组件成本仍有较大下降空间。

随着设备国产化、银浆和靶材成本的降低、以及转换效率提升带来的“提效+降本”效益凸显,2022年HJT进入快速爆发阶段,这些变化会带来哪些机遇呢?

1、电池厂:

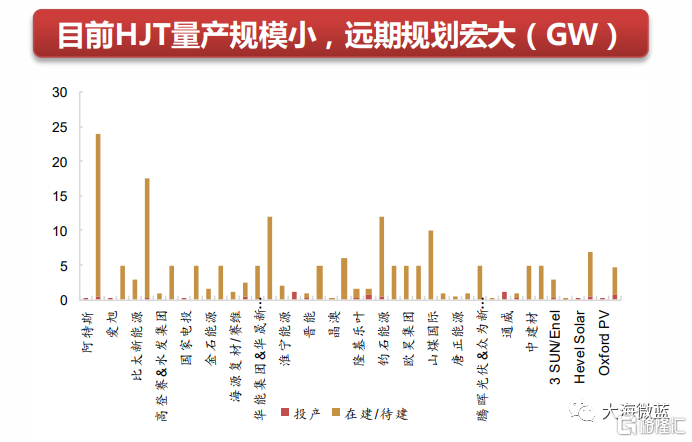

2022年至今,华晟(4.8GW)、金刚玻璃(4.8GW)、印度REC(4.8GW)、华润电力(3GW)、隆基(1.2GW)均公告GW级HJT扩产。行业潜在招标订单合计18.6GW(不完全统计),预计2022年行业HJT招标有望达20-30GW,扩产已经成为行业趋势。

2、银浆:

据中科院统计,银浆成本大约占电池成本的20%,非硅成本的40%。降低银耗量,对于HJT电池意义重大。

3、设备:

HJT设备市场也是光伏行业的重要组成部分,预计2025年HJT设备市场空间超400亿元、5年CAGR=80%。在净利率20%、25倍PE假定下,HJT设备行业市值2000亿元。预计龙头市占率超50%、达千亿市值。

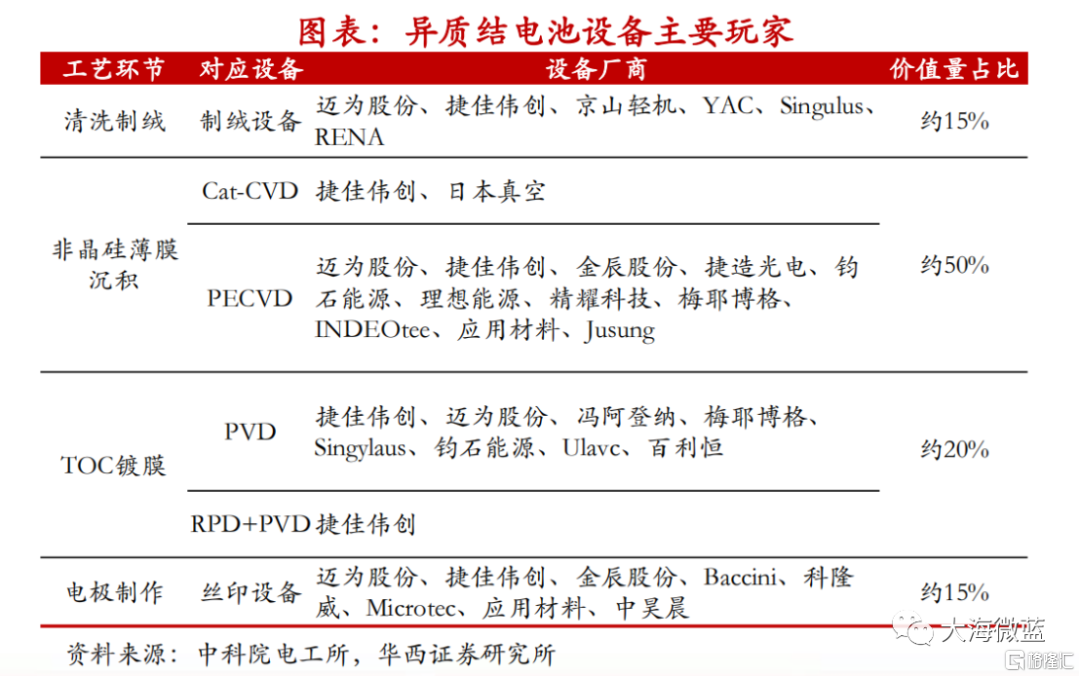

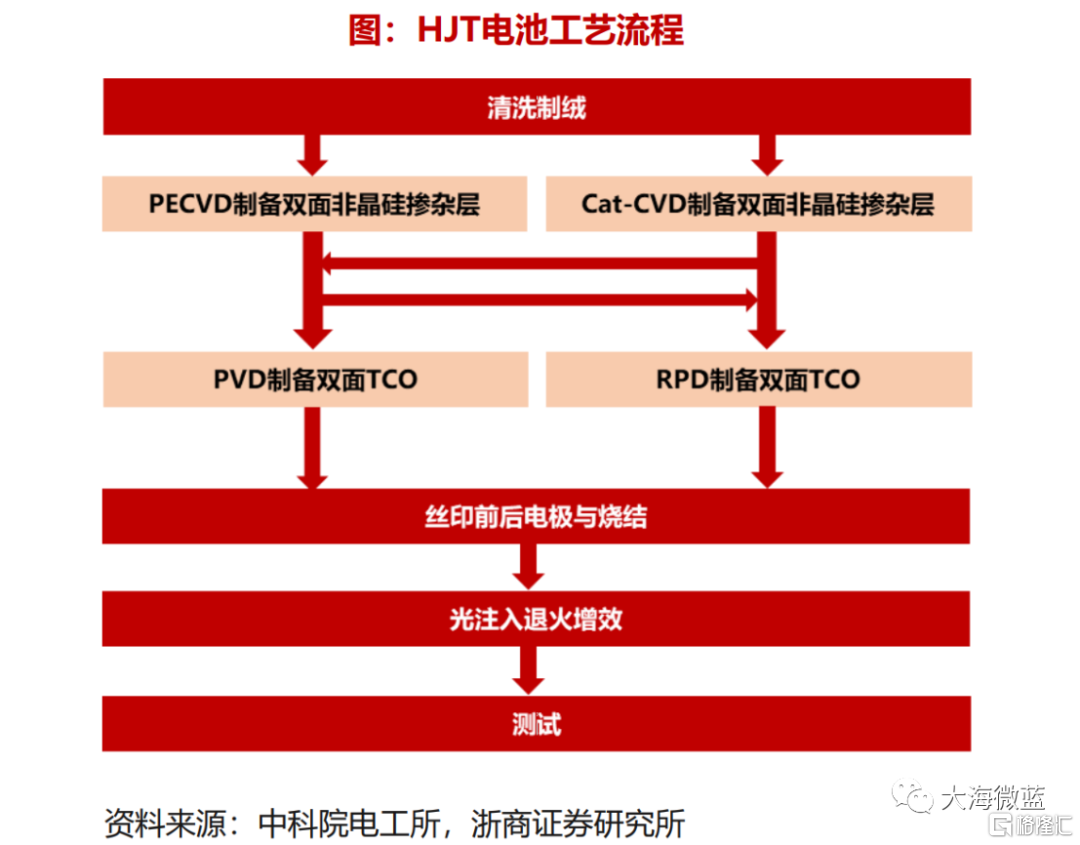

HJT电池四大步骤对应的设备分别为清洗设备、CVD设备、PVD设备、丝网印刷设备。截止到目前,迈为股份、捷佳伟创、钧石能源等具备整线设备制造能力。

(1)清洗制绒:迈为通过参股子公司吸收引进日本YAC制绒清洗技术,捷佳自主研发,京山轻机已完成首台HJT异质结清洗制绒设备的交付,产品各项指标和性能得到了客户的认可。

(2)非晶硅薄膜沉积:迈为、钧石、理想等已发客户端验证;捷佳PECVD设备已交付;金辰股份推出的微晶PECVD已交付晋能;微导也在储备PECVD项目的研发;Cat-CVD成本较高,目前采用较少,但捷佳拥有其制造能力。

(3)TCO镀膜:迈为、钧石、理想等具备PVD设备制造能力,捷佳具备PVD和RPD设备制造能力。

(4)金属化:目前通常采用丝网印刷,迈为属于丝网印刷龙头,市占率常年维持在70%+。另外捷佳等也推出其异质结丝网印刷设备。此外,新技术路线还包括激光转印、全开口钢板印刷、铜电镀、银包铜等工艺,目的是降低银耗量。