下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

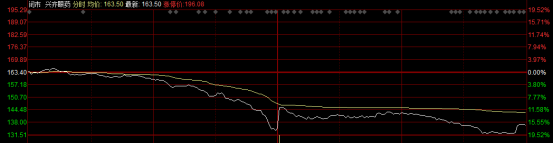

6月24日,受“互联网医院将限制开具阿托品”传闻影响,兴齐眼药(300573)午后闪崩,收盘大跌16.76%。虽然该公司相关人士作出澄清,市场却“先跌为敬”。

凭借低浓度阿托品滴眼液这款神药“助攻”,兴齐眼药从2019年4月份的18元附近一路涨到225.8元,股价翻了11倍,市盈率最高时超过1300倍。而在疯狂阶段,21只富国系基金占公司流通股持股比例达到14.73%,被外界质疑抱团。

兴齐眼药成为牛股是靠眼科赛道、业绩增长两因素支撑。

中国人近视率偏高,眼科自然成为“黄金赛道”。2020年,国内儿童青少年总体近视率为52.7%。另有数据显示,国内近视患者人数逾6亿,占总人口比重超过40%。

而近视防治主要包括户外活动、手术、药品治疗等。由于户外活动在日常生活中执行难度大、手术存在风险,药物治疗则成为了较为理想的手段。

在此背景下,兴齐眼药的低浓度阿托品滴眼液受到患者青睐,公司的业绩也一路走高。2019年-2021年,兴全眼药的营收从5.42亿飙升至10.28亿,增幅逾89%;归母净利润从3589.38万飙升至1.95亿,增幅逾441%

然而,业绩暴增背后也存在诸多不确定性风险。

首先是合规性风险。兴齐眼药在去年11月表示,低浓度阿托品滴眼液处于III期试验中,且尚未获批。前几年公司之所以能实现商业化,主要是通过院内制剂资质销售、互联网医院销售,合规性值得商榷。

其次是安全性。还有媒体曝光称,低浓度阿托品出现过瞳孔放大、畏光、视近模糊、紫外线暴露增加等副作用。

此外,兴齐眼药的竞争对手越来越多。国内方面,去年4月份,欧康维视生物(01477)宣布拟于中国开展OT-101的真实世界研究;去年6月末,恒瑞医药(600276)旗下子公司被批准开展一项HR19034滴眼液的III期临床试验;今年6月份,欧普康视(300595)宣布控股子公司合肥视眼科医院取得资质,可以配制和销售低浓度阿托品。

除了低浓度阿托品滴眼液外,兴齐眼药的另一款重磅产品干眼症治疗首仿药物环孢素滴眼液已上市,于去年12月进入医保药品目录。

东吴证券研报提到,目前中国约有2亿人存在干眼症状,其中8千万是中、重度干眼症。该机构预测2030年干眼病药物市场规模在100亿以上。这款药物能成为兴齐眼药新的业绩支柱吗?