下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,大庆华理生物技术股份有限公司(以下简称“华理生物”)日前向上交所递交上市招股书,拟登陆科创板,民生证券为其保荐人。

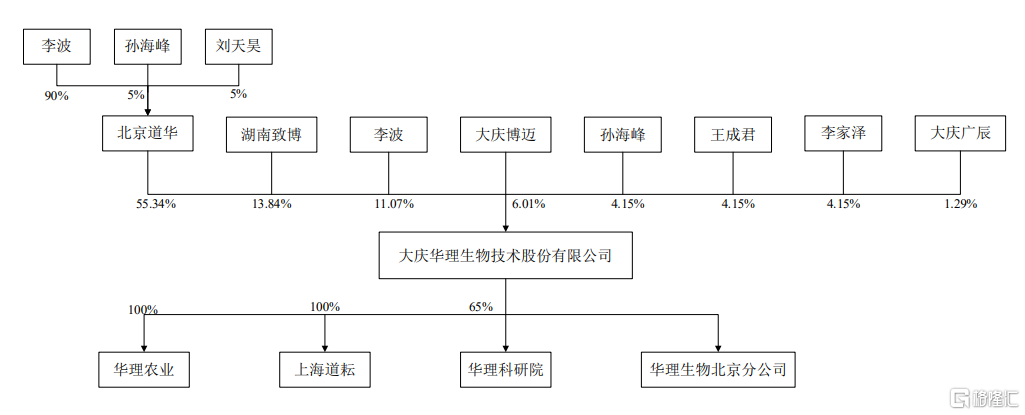

华理生物成立于2009年11月,是由西藏道乐、上海华理、孙海峰、王成君、李家泽共同出资设立。IPO前,北京道华持有公司55.34%股权,为其控股股东;李波通过直接和间接方式合计持有公司60.88%股份,为其实际控制人。除此之外,持有公司5%以上股份的股东为湖南致博、大庆博迈和孙海峰。

公司股权结构,来源:招股说明书

1

高度依赖单一客户

华理生物是一家以生物技术为核心,主要从事生物表面活性剂研发、生产、销售和服务的高新技术企业。

2019年-2021年,公司实现营业收入分别为3703.46万元、5484.96万元、2.26亿元,相应的归母净利润则分别为472.43万元、1952.68万元、1.07万元;期间内,毛利率持续提升,由62.9%提升至73.62%,高于同行业平均值40%-50%。

公司主要财务数据,来源:招股说明书

其中,2021年公司收入及业绩大幅提升的原因,主要源于第一大产品脂肽生物表面活性剂的销量激增。

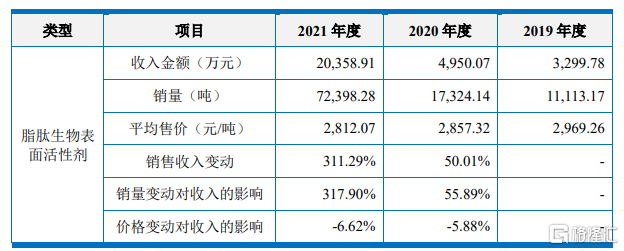

近三年以来,华理生物主要产品为脂肽生物表面活性剂,收入占比约9成左右。目前,其拥有12条脂肽产品生产线,具有7.2万吨/年设计产能。2019年-2021年,脂肽生物表面活性剂的销售单价由2969.26元/吨下降至2812.07元/吨,带动其销量由1.11万吨增长至1.73万吨,2021年达到7.24万吨。受新冠疫情的影响,导致销售合同签订时间之后,以致2020年公司由1.87万吨的发出商品脂肽在2021年确认收入,销售金额在5260.29万元。

脂肽生物表面活性剂销售情况,来源:招股说明书

同期,该产品的产能利用率不断上升,由28.79%提升至109.93%,处于满负荷生产状态。

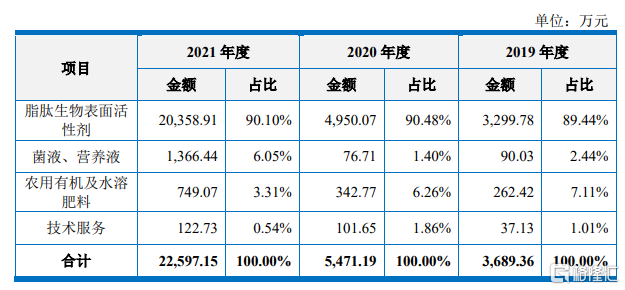

第二大产品菌液、营养液的收入2021年提升至6%;反观,农用有机及水溶肥料的收入占比持续下滑,由2019年的7.11%下降至3.31%;技术服务的收入占比极低,不足1%。

公司主营业务收入结构,来源:招股说明书

由于脂肽生物表面活性剂具有提高原油采收率、促进石油行业降本增效、实现石油开采的绿色化等方面的优势,因此,华理生物下游客户主要为石油化工领域。

值得一提的是,公司对第一大客户中石油及下属子公司的销售收入占总营收的比重逐年增高,由2019年的92.53%上升至97.67%,可见,公司在业务及业绩上存在单一客户依赖风险。若未来公司无法与中石油保持合作关系,或其对公司产品需求下降,可能对华理生物的经营造成不利影响。

2

应收账款周转率低于同行

现金流角度来看,2019年-2021年,华理生物经营活动产生的现金流量净额分别为-626.16万元、142.66万元和9230.45万元,与净利润规模存在一定差距,主要是由于存货和经营性应收、应付项目的增减变化所致。

对此,公司表示高度重视应收账款、应付账款管理工作,未来将加大催收力度并合理利用供应商账期。不过,随着公司收入规模逐渐扩大,其应收账款规模也不断增加,由2019年的3216.2万元增长至8070.6万元,占当期营业收入的比重由87%下降至36%。

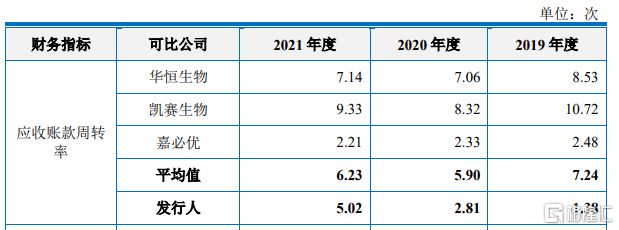

相较于同行业可比公司,华理生物的应收账款周转率仍有提升空间。2019年-2021年,公司应收账款周转率虽由1.38次上升至5.02次,但仍与同行业平均值6.23次具有一定差距。

公司应收账款周转率,来源:招股说明书

此次上市,华理生物计划募集资金8亿元,其中3.5亿元用于脂肽生物表面活性剂工业化生产扩建项目,1.5亿元投向于研发中心建设项目,1亿元用于营销网络建设项目,剩余的2亿元则用于补充流动资金。

而事实上,公司并不缺钱。截至2021年12月31日,华理生物账上货币资金约4073.20万元,并无短期负债及一年内到期的非流动负债,同时流动比率及速动比率均超过4倍,资产负债率处于较低水平,为18.81%,可以说,目前来看,公司并无偿债压力。

况且,华理生物连续3年进行分红,金额分别为2000万元、2000万元、108.41万元,合计分红4108.41万元,足以见得公司短期内并不差钱,如此,公司大额募资补流的合理性及必要性值得深究。

3

小结

总体来看,华理生物的经营业绩可圈可点,随着下游产品需求增长,带动公司收入及业绩快速增长,同时现金流及盈利能力都呈现良好的表现,但尽管如此,公司仍存在高度依赖单一客户、应收账款周转率低于同行等问题有待改善。