下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点 :新能源汽车和光伏等领域的高速发展,拉动IGBT的需求;同时过去几年海外公司扩产节奏偏慢导致新增供给不足。目前IGBT市场还是处在一个紧平衡的状态,如若下半年新能源汽车,光伏等需求超预期,则可能造成缺货加剧的局面,供给紧张格局将会维持至23年下半年。因此,不宜对光伏和新能源汽车未来一年的增速过于乐观。同时,国内IGBT公司将会在本轮紧张供需中,凭借产能优势,扩大市场份额,建议持续关注IGBT中短期高景气度的投资机会。

5月市场回顾

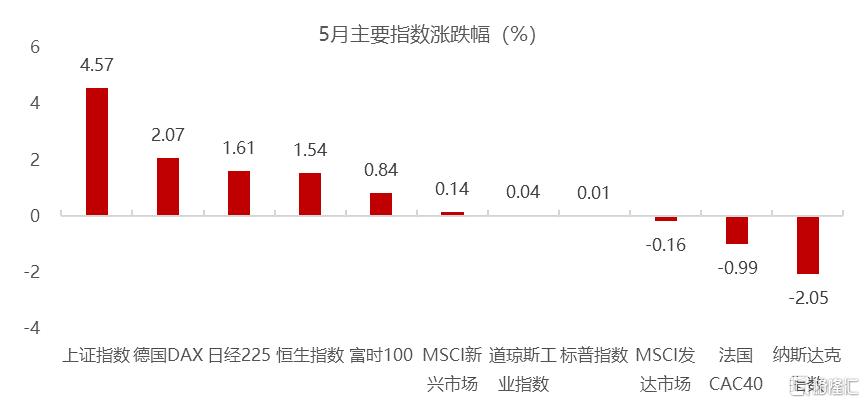

5月初,随着美国PMI以及地产数据回落,叠加部分龙头公司盈利指引悲观,市场开始担心货币收紧导致的经济衰退,权益市场快速下行。然而月末,美联储官员暗示政策政策的灵活性,释放鸽派信号,权益市场也迎来一波较强的反弹,整体呈现宽幅震荡特征,也体现市场存在较大的分歧。分市场看,纳指下跌2%,领跌主要市场,以可选消费为主的法国CAC40下跌近1%。相比之下,前期跌幅较大且经济数据略超预期的德国指数表现较好,全月上涨2.07%,领涨主要发达国家市场。

国内方面,在人民币贬值风险释放、复工复产预期以及政策加码的背景下,A股和港股超跌反弹,分别上涨4.57%和1.54%,领涨全球主要市场。结构上看,前期调整充分的高成长赛道和上游周期材料反弹明显。

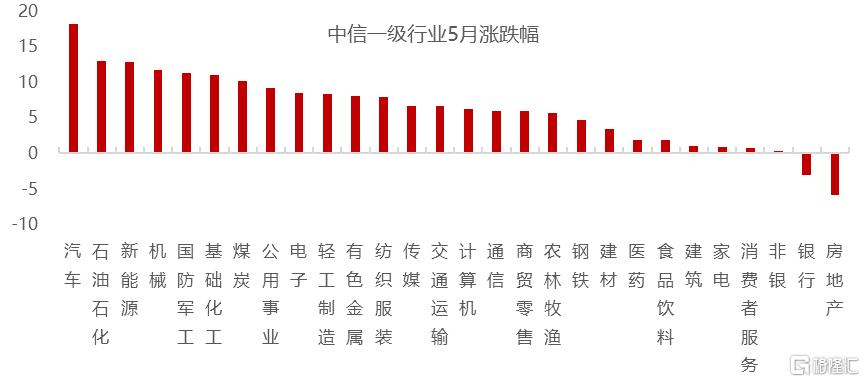

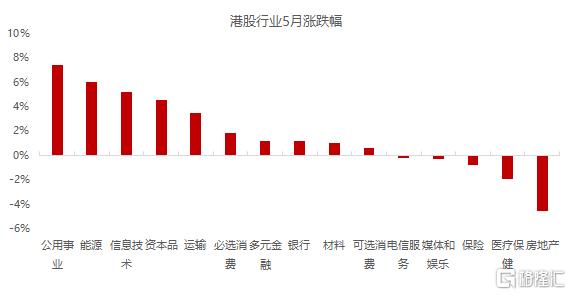

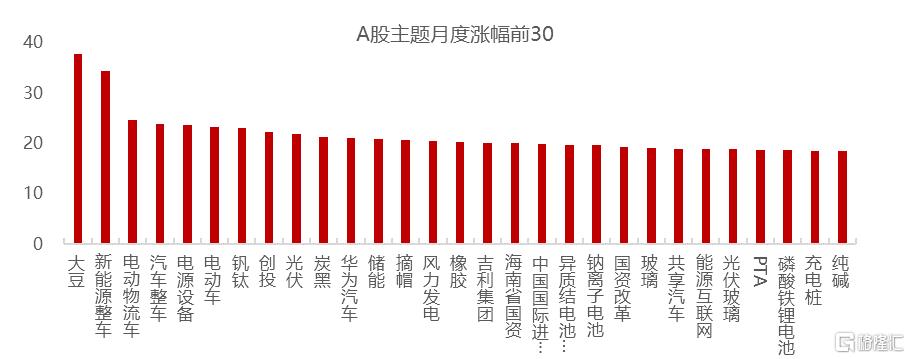

分行业看,受益于购置税补贴政策以及复产复工的推进,前期跌幅较大的汽车板块全月上涨18.2%,领涨A股;油价上涨带动石油石化板块表现不俗,全月上涨12%;光伏板块在欧洲补贴政策和上游涨价放缓的刺激下也表现较好。此外,基建加码带动机械、公用事业等板块也有所表现。跌幅榜上,低迷的销售数据叠加政策力度不及预期,地产板块本月下跌5.9%,领跌A股;地产产业链相关的家电、建筑和银行板块也受到拖累,表现靠后;4月相对抗跌的消费者服务和食品饮料板块反弹力度也较弱。港股表现和A股类似,能源、公用事业和信息技术领涨,地产、保险、医药表现不佳。主题方面,5月市场表现较好的主题机会集中在农产品、新能源车产业链和光伏板块。整体来看,5月行情属于超跌反弹性质,前期受疫情和外部环境影响而超跌的成长行业反弹力度较大。展望后市,市场的不确定依然较大,特别要关注海外衰退风险。同时,国内经济仍在探底,何时企稳仍需观察,市场整体反弹行情的持续性不宜过于乐观。

指数数据来源:Wind 统计区间:2022-05-01至2022-05-31

本期话题讨论:IGBT会成为瓶颈吗?

IGBT纷纷涨价

今年2月14日,功率半导体大厂英飞凌给分销合作伙伴发布通知函,公司表示全球缺芯与下游市场快速发展导致市场出现供需矛盾,同时上游原材料成本也在不断增加,英飞凌无法独自消化额外的成本,暗示公司将对产品进行涨价。2022年一季度的业绩显示,英飞凌积压订单370亿欧元,环比增长20%,汽车行业电气化和数字化的持续加速,带来了汽车芯片的持续需求。

3月24日MCU及功率半导体大厂意法半导体向经销商发出涨价函,公司表示将于2022年第二季度上调所有产品线的价格,包括现有积压产品。对于涨价的原因,意法半导体表示,“全球芯片持续短缺,以及经济和地缘政治形势严重影响我们的行业,短期内没有复苏迹象。虽然我们一直在制造业上大力投资,但原材料成本以及能源和物流成本达到了公司无法消化的水平”。

5月9日消息,车用半导体大厂安森美深圳厂内部人士透露,公司车用IGBT订单已满且不再接单,2022-2023年产能全部售罄。

这三则消息无疑表明,当下功率半导体尤其是IGBT的供需极度紧张,除了地缘政治环境和原材料等供应链问题之外,下游旺盛的需求,也使得各家公司的订单异常饱满。那么,作为工业领域的核心部件,IGBT是否会成为短期的瓶颈呢?特别地,对当下光伏和新能源汽车的发展影响有几何?下面本文将从供需两端做进一步探讨。

什么是IGBT?

IGBT全称为绝缘栅双极型晶体管(Insulated Gate Bipolar Transistor) , 是由BJT(双极结型晶体三极管)和MOS(绝缘栅型场效应管)组成的复合全控型-电压驱动式-功率半导体器件。IGBT融合了BJT和MOSFET的两种器件的优点, 如驱动功率小和饱和压降低等。IGBT是目前最主流、最核心的功率半导体器件,被称为电力电子领域的“CPU”。下游应用主要包括1新能源车:电控、空调与热管理、充电系统;2光伏+风电领域:应用于光伏逆变器和风电变流器;3工控领域:应用于变频器、工业电源、电焊机和伺服器;4家电变频领域:变频的白电;5轨交+电网等。从需求的角度看,增长最快的两个领域是新能源汽车和新能源发电,这两个领域的快速发展,拉动了IGBT的需求,也使得目前IGBT供需非常紧张。

需求端的分析

1、新能源汽车

新能源汽车是驱动IGBT增长的最大动力。新能源汽车里面用到IGBT的主要是电控(逆变器)、空调与热管理、充电系统。其中电控(逆变器)一般需要IGBT模块来工作。一个IGBT模块一般由18个IGBT芯片组成,一片8寸晶圆可以切割150个左右IGBT芯片,对应8.3个模块。一辆电动车一般需要1-2个模块,同时空调热管理,以及车载OBC也会用到IGBT芯片。整体看,一辆车平均消耗五分之一个8寸晶圆。

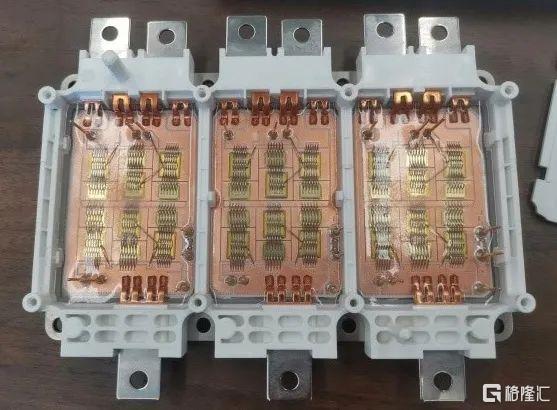

图1:IGBT模块示例图

由于车载逆变器对转化效率和体积的要求越来越高,目前有一种产品迭代趋势,就是用SiC MOSFET取代Si IGBT。然而由于成本的考量,目前SiC MOSFET还没有大规模普及,只是在高端车使用。21年SiC的渗透率在10%左右。随着技术的提升和规模化的生产,SiC成本有望逐步下降,未来几年SiC MOSFET会取代更多的IGBT器件。

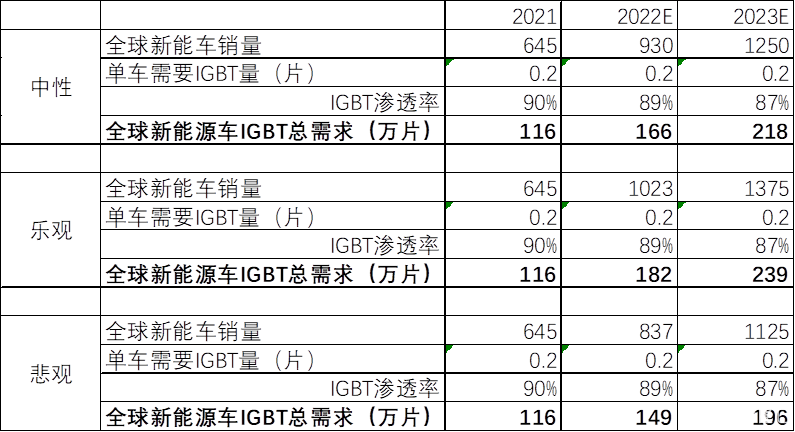

假设中性需求下,2022/2023年全球新能源汽车的销量分别为930/1250万辆。每辆车平均需要0.2片8寸晶圆,且IGBT的占比从90%,下降到89%和87%,2022/2023年新能源车对IGBT的需求为166/218万片。我们以中性需求为基准,假设两种需求情景,乐观销量(+10%)和悲观销量(-10%)。乐观需求下2022/2023年IGBT的需求为182/239万片。悲观需求下2022/2023年度需求为149/196万片。

图2:新能源车IGBT需求测算

数据来源:敦和股票团队

2、光伏

随着清洁能源的普及,光伏将成为重要的能源组成,也拉动了IGBT的需求。IGBT在光伏中主要作为光伏逆变器,起到将光伏面板产生的直流电转化为交流电的作用。根据不同的应用场景,光伏可以分为集中式和组串式。集中式是指首先将面板直流电汇集,然后逆变为交流电。组串式一般是先将面板直流电逆变为交流电,然后汇集。两种场景对IGBT的消耗略有不同,其中组串式消耗的更多一点。

1WG光伏装机量需要消耗大约4000片IGBT 8寸片。集中式消耗3800片,组串式消耗4200片。我们假设中性需求下2022/2023年,光伏装机量分别为240/300GW,其中组串式占比71%和72%,则2022/2023的IGBT需求分别为98/123万片。我们以中性需求为基准,假设两种需求情景,乐观装机量(+10%)和悲观装机量(-10%)。乐观需求下2022/2023年IGBT的需求为108/135万片。悲观需求下2022/2023年度需求分别为88/110万片。

图3:光伏IGBT需求测算

数据来源:敦和股票团队

3、风电和储能

IGBT在风电中的应用,主要是以变流器的形式存在,主要作用是将风电机组内发出的频率,幅值不稳定的电能转换为频率,幅值稳定的的电能,然后并网。单GW风电装机量对IGBT的需求约是4000片,我们假设2022/2023年,中性需求下风电装机量分别为100/112GW,对IGBT的需求分别是40/45万片。我们以中性需求为基准,假设两种需求情景,乐观装机量(+10%)和悲观装机量(-10%)。乐观需求下2022/2023年IGBT的年度需求为44/49万片。悲观需求下2022/2023年度需求为36/40万片。

图4:风电IGBT需求测算

数据来源:敦和股票团队

储能也是近年发展起来的IGBT新的应用市场。和光伏类似,在储能中IGBT也是以逆变器的形式存在,主要作用是进行交直流的转变。单GW风电装机量对IGBT的需求约是4000片,我们假设2022/2023年,中性需求下储能装机量分别为32/38GW,对IGBT的需求分别是13/15万片。我们以中性需求为基准,假设两种需求情景,乐观装机量(+10%)和悲观装机量(-10%)。乐观需求下2022/2023年IGBT的年度需求为14/17万片。悲观需求下2022/2023年需求为12/14万片。

4、其它制造业

除去以上几个增长比较快的应用市场之外,工业,家电,高铁等领域也会对IGBT形成需求。2021年全球IGBT的市场规模在80亿美元左右,对应的总需求为720万片。除去新能源汽车,光伏,风电,储能几个市场231万片的需求,其他市场对应的需求为490万片,占主要部分,但增量拉动有限。我们假设其他市场每年保持在7.5%的增速,则2022/2023其他市场总需求分别为527/566万片。

5、总需求

我们根据以上的测算,将2022,2023年总IGBT的需求进行汇总,在中性条件下IGBT的总需求分别为843/966万片;悲观条件下总需求分别为812和926万片,乐观条件下总需求分别为875万片和1006万片。

图5:IGBT总需求测算

数据来源:敦和股票团队

供给端分析

1、海外供给

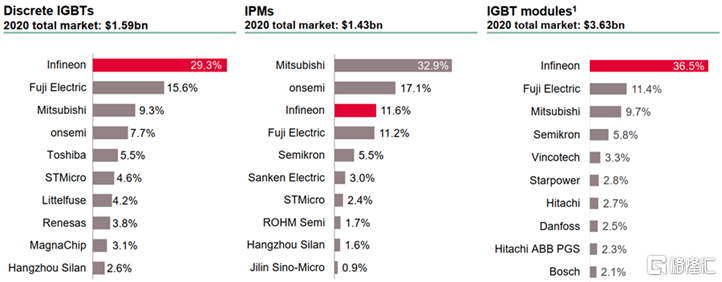

海外三巨头英飞凌,富士机电,安森美合计占据IGBT约50%的市场,我们以三家公司为样本,测算22,23年海外IGBT新增供给。

图6:2020年IGBT市场格局

数据来源:英飞凌年报

如下图所示三家公司资本开支情况如下,2021年随着产能的紧张,三家公司开始扩充产能。我们按照新增产能当年产能利用率40%,第二年80%,私单年100%测算产能。并假设2023年资本开支和2022年同一水平。则海外公司2022/2023新增IGBT产能为8.2/9.9万片。

图7:海外IGBT产能供给测算

数据来源:敦和股票团队

2、国内供给

国内公司具备IGBT产能的主要是两类,一类是以华虹为代表的代工厂,包括积塔,中芯绍兴等;另一类是 以时代电气为代表的IDM公司,包括士兰微等。综合各家公司的产能规划和释放节奏,我们测算2022/2023国内IGBT有效产能(8寸当量)增加5.7万片/月和8.5万片/月,供给释放节奏快于海外。

供需缺口分析:22年仍然偏紧,23年下半年有望缓解

2021年IGBT整体供应是处在一个紧平衡的状态,我们可以认为产能利用率达到100%。我们以2021年为基础,按照上文测算的IGBT供给和需求的情况,整体的供需总结如下:

悲观需求下:2022年IGBT的供应相对充足,有7%的供应余量;2023年更加充足,有14.6%的供应余量。

中性需求下:2022年IGBT的供应比较紧张,有3%左右的供应余量;2023年供应好转,有10%的供应余量。

乐观需求下:2022年IGBT的供不应求,有1%的供应缺口;2023年供应好转,有5.5%的供应余量。

整体上,我们认为2022年悲观需求的情景可能性不大,因此我们认为整个2022年IGBT的供应仍是比较紧张的,2023年随着相关公司产能的逐步释放,IGBT的供需将会好转。

图9:IGBT总供给测算

数据来源:敦和股票团队

需要指出的是,国内的IGBT公司不少是从2021年开始放量,不少应用领域产品性能和认证还没有过关,因此国内的产能有些应用没法供给,可能造成结构性的产能紧张。以光伏为例,2022年国内公司可以支撑新增光伏装机量约30GW,这些大部分只能以单管的形式用于分布式或者国内部分集中式项目。2022年海外公司新增供应在30-40GW左右。全球可以支撑新增光伏装机量新增60-70GW。

以2021年以光伏170GW的装机量为基础,2022年IGBT可以支撑240GW的装机量,超过250GW,IGBT很可能成为光伏装机的一个瓶颈,因此不能对光伏新增装机量有过于乐观的预期。新能源车也有类似的情况,国内目前具备新能源车IGBT供应能力的主要是时代电气,斯达,士兰微,这几家公司可以支持350万辆左右,英飞凌可以支持100万辆,其他公司可以支持100万辆,总计550万辆,如果需求更加强劲,则需要做产能切换,或者挤压其他领域的产能。因此,需要密切关注国内公司在光伏和新能源车这两个领域的产能进展,一旦产能进度出现问题,有可能无法支持更高的新能源汽车销量和光伏装机量。

另一方面,国产IGBT领域无论是IDM厂商还是代工厂,都在积极的扩充产能,并且不少公司在21年紧俏的供需背景下,在产品和客户方面都取得不少突破。国内优质公司有望凭借行业高景气和产能优势不断获取市场份额,建议关注相关的投资机会,特别是在新能源车和光伏领域深度布局的龙头公司。