下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

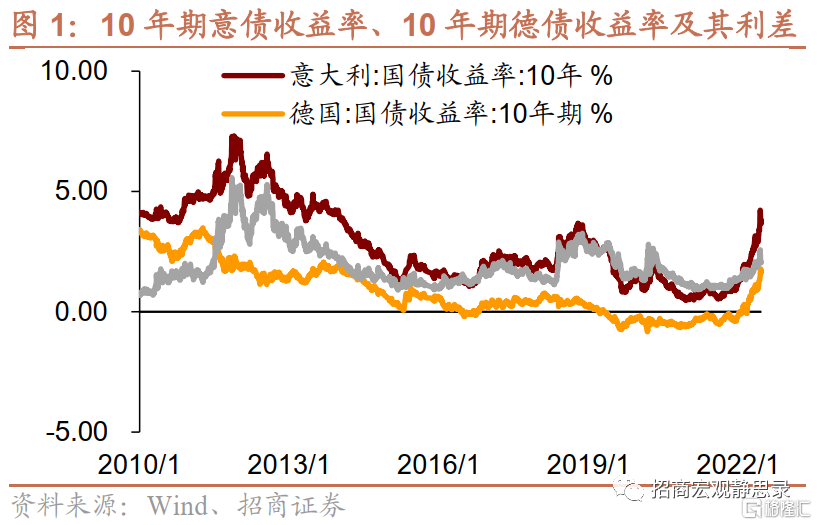

近期欧洲与日本国债收益率大幅攀升,似乎欧日债券市场遭遇巨大抛压。6月15日日本10年期国债期货两度熔断。当前日本央行的10年期国债收益率目标上限为0.25%,但6月7日至16日10年期日债收益率始终高于0.25%。此外,意德国债利差显著走阔令市场重燃对欧债危机的担忧。

欧日债券市场为何遭受冲击?高通胀、需求转弱以及突然收紧的金融条件。1)欧洲市场:俄乌冲突加剧通胀上行风险,市场不断Price-in提速加息的影响引发国债利率飙升。俄乌冲突对欧洲经济的掣肘尚未凸显,通胀压力反而进一步加剧,在错过6月加息的前提下,Q3加速加息成为市场预期。2)日本的风险:QQE失灵是主因、美联储加息提速是风险源。安倍上台实施QQE前日本国内债券是日本金融机构持有的主要资产。但随着日本央行持有日债占比攀升,日本金融机构被迫不断上调境外股债占比,境外金融市场波动对日本金融体系的影响与日俱增。5月美国CPI同比超预期后,市场快速为FED提速加息进行定价,顺带引发日债巨震。再者,2012年美元处于升值前夕,日本宽货币是顺势而为;如今美元处于顶部,日本央行再度宽松有如逆水行舟,存在趋势阻力。这也是当前日本央行难以继续通过无限量购债维持日债市场稳定的另一原因。

欧债危机会重现吗?并不是所有国债收益率飙升都会引发主权债务危机。2009-2012年的欧债危机属于主权债务危机。根源是地产泡沫(破灭)、导火索是美国次贷危机、催化剂是评级遭遇下调、而压倒欧洲债务国的最后一根稻草是特里谢时代的两度加息。欧债危机后,欧洲推出了《巴塞尔协议III》,目前地产没有泡沫。此外,2011年拉加德履新IMF总裁、德拉吉接替特里谢担任了欧央行行长,两人合作之下令欧洲走出债务危机。如今,两人一位是现任欧洲央行行长,一位是意大利总理。作为过来人,大概率也不会让2009-2012年的欧债危机重现。

流动性危机能够避免吗?经验上,美经济衰退前夕都会爆发流动性危机。80年代以来的4次次流动性危机均发生在全球及美国经济的晚周期到衰退期阶段。目前,美国经济年内衰退风险已经上升,Q3欧美央行提速加息预期也正在形成,流动性危机爆发概率不低。尽管如此,但是由于主要经济体地产并无泡沫,流动性冲击最多限于金融体系内。进而,一旦美联储结束加息,该风险就将平息。由于年内美联储或将结束加息,即便爆发流动性危机也是短期(1-2个月)冲击,不具持续性。

海外若有流动性风险,对国内有何影响?8月前国内为前期政策的验证期,大概率无增量政策落地。此外,A股反弹已经接近2个月,市场开始由关注机会转向关注风险,进而海外市场波动对国内的影响开始转强。无论Q3是否爆发流动性危机,未来1-2个月美股或均出现最后一跌,进而短期A股调整风险也在上升。但是,内因仍是核心矛盾,短期调整后,A股投资者或将更为积极。

正文

一、近期欧日债券市场风波的背景

(一)近期欧日国债遭遇抛压,波动加剧

近期欧洲与日本国债收益率大幅攀升,似乎欧日债券市场遭遇巨大抛压。其中,6月15日日本10年期国债期货盘中暴跌2.01日元,创2013年来最大单日跌幅,且日内两度触发大阪交易所熔断机制。随后,日本央行宣布将于6月16、17日继续无限量购买日本国债期货的交割券[1]。当前日本央行的10年期国债收益率目标是维持0%左右,上限为0.25%[2],但6月7日至16日10年期日债收益率始终高于0.25%。此外,意德国债利差显著走阔令市场重燃对欧债危机的担忧。

(二)欧日债券市场为何遭受冲击?高通胀、需求转弱以及突然收紧的金融条件

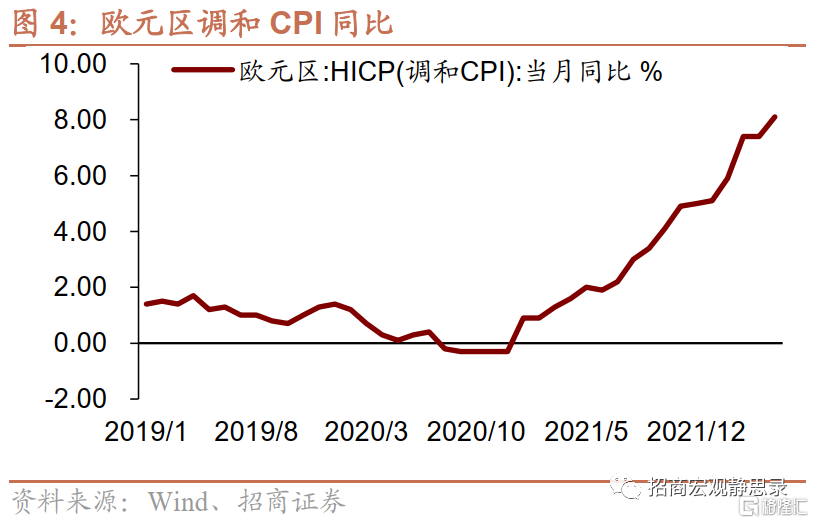

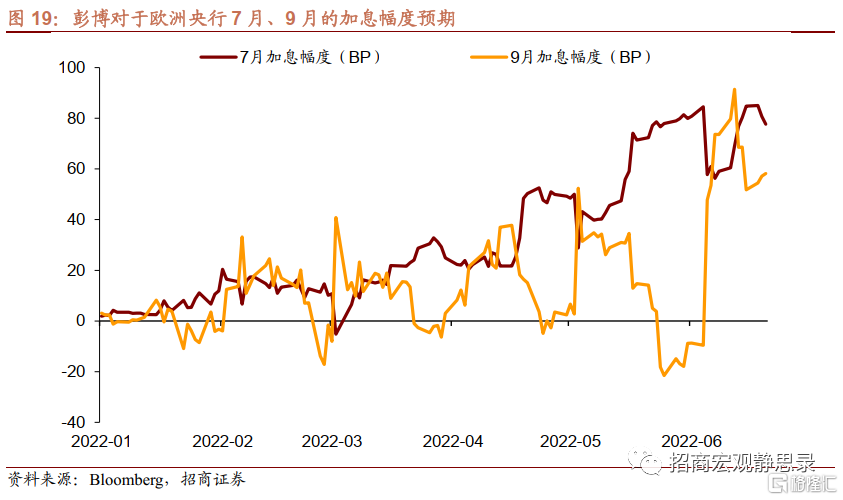

俄乌冲突加剧欧洲通胀上行风险,市场不断Price-in提速加息的影响。经济势头强劲、通胀回升的背景下,原本欧洲央行打算在今年Q2实施加息,结束负利率时代。但2月24日突发的俄乌冲突令市场一度担忧欧洲会陷入严峻滞胀,进而欧洲央行未能在6月落地加息。但目前看欧洲Q1经济尚可、Q2(截至4月)失业率尚未回升,但4月PPI同比高达37.2%、5月调和CPI同比也为8.1%。换言之,俄乌冲突对欧洲经济的掣肘尚未凸显,但通胀压力进一步加剧,在错过6月加息的前提下,Q3加速加息就成为市场预期。近期欧洲央行行长拉加德也表示7月加息后,9月甚至加息幅度会超过25BP。通胀大幅走高以及由此触发的加息提速预期是欧洲各国国债收益率快速走高的背景之一。

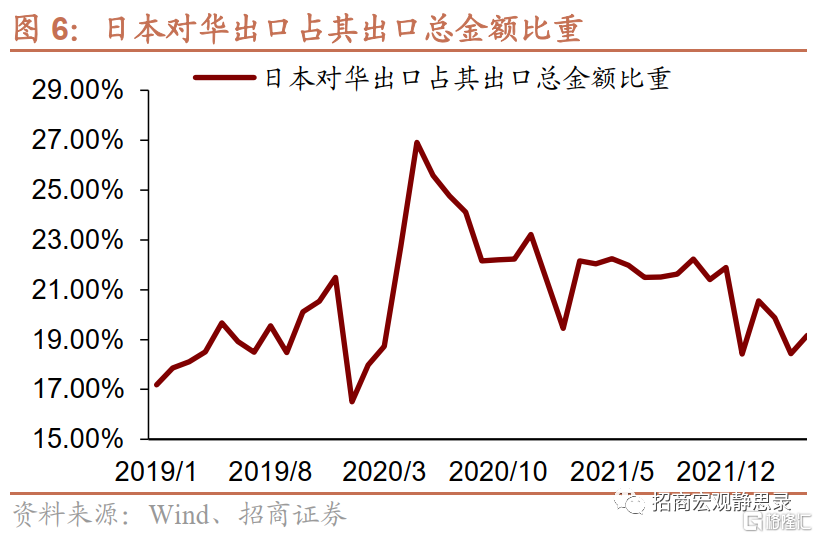

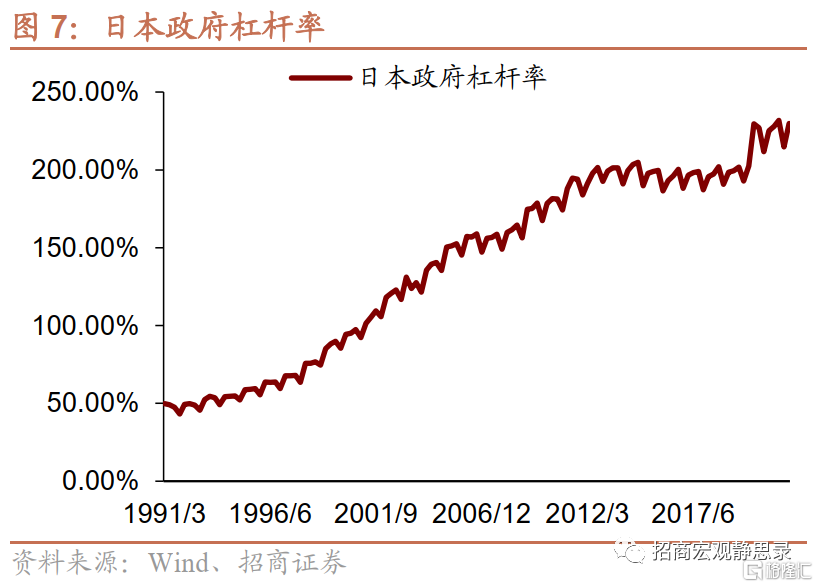

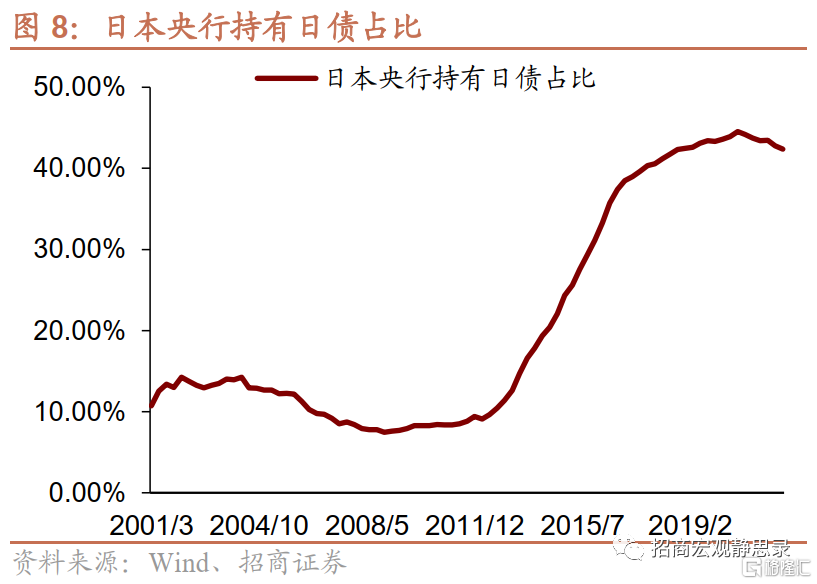

日本的风险:中国突发疫情是催化剂、QQE失灵是主因、美联储加息提速是风险源。首先,日元加速贬值的起点是3月初,与中国上海突发疫情时点基本一致。日本是典型的生产制造国,去年以来上游原材料价格不断攀升令日本制造业承受较大压力,但今年3月以前得益于全球疫后复苏持续,日本经济前景仍然向好。疫情前后日本对华出口占其出口总金额比重始终在20%上下,进而中国突发疫情令日本出口承压,触发了日元贬值。尽管日债波动或许也与此略有关系,但更为关键的是2012年11月安倍上台后的QQE政策已经失灵。

2012年11月安倍上台刚刚开始QQE时,日本央行持有日债占比略高于10%,彼时日本国内债券是以养老金为代表的日本金融机构持有的主要资产,这意味着只要日本本土金融体系稳定,日债就没有太多风险。但是当下,日本央行持有日债占比超过40%,日本养老金等金融机构被迫在过去10年不断上调境外股债占比。一旦境外(日本以外的地区)金融市场波动,就会对日本金融机构乃至金融体系产生影响。此外,日本国债收益率一直过低、波动也不大,进而金融机构在持有日债时往往会加杠杆。5月美国CPI同比超预期后,市场快速为6月及7月FOMC各加息75BP进行定价,10年期美债收益率甚至在6月FOMC前后试图挑战3.5%。这一过程对于高杠杆的日债交易而言,如同黑天鹅,因此引发日债巨震。

再者,2012年美元处于升值前夕,日本宽货币与美元日后的升值形成趋势共振,相当于顺势而为;如今美元处于顶部,日本央行再度宽松有如逆水行舟,存在较大的趋势阻力。这也是当前日本央行难以继续通过无限量购债维持日债市场稳定的另一原因。

二、欧债危机会重现吗?并不是所有国债收益率飙升都会引发主权债务危机

(一)当年为何会爆发欧债危机?债务国存在地产泡沫,欧洲央行曾误判加息

我们谈的欧债危机并不仅仅是一种流动性风险,而是欧洲部分国家的主权债务危机。主权债务以财政收入背书,进而唯有私人部门遭受重大冲击、财政收支长期无法平衡的前提下才会爆发主权债务危机。

2008年美国次贷危机是欧债危机的导火索,希腊、爱尔兰、西班牙、葡萄牙及意大利等债务国人口结构和制造业空心化并且危机前存在地产泡沫是根源。此外,评级遭调降是催化剂,2011年欧央行行长特里谢误判形势两度加息则是压倒债务国的最后一根稻草。

2008年始于美国的次贷危机成为全球经济增长的终结者,德国、希腊、爱尔兰、西班牙、葡萄牙及意大利等欧洲各国的经济增速也在此事件中掉头向下。随后,全球各国失业率均现攀升,但希腊、爱尔兰、西班牙、葡萄牙等国更为明显。经济衰退推动财政扩张,而财政扩张令上述国家财政支出、财政赤字以及债务占GDP比重同步攀升,成为欧债危机的重要诱因。此外,2008年之前意大利国债占GDP比重就已经超过100%,2008年次贷危机对其财政形势可谓雪上加霜。

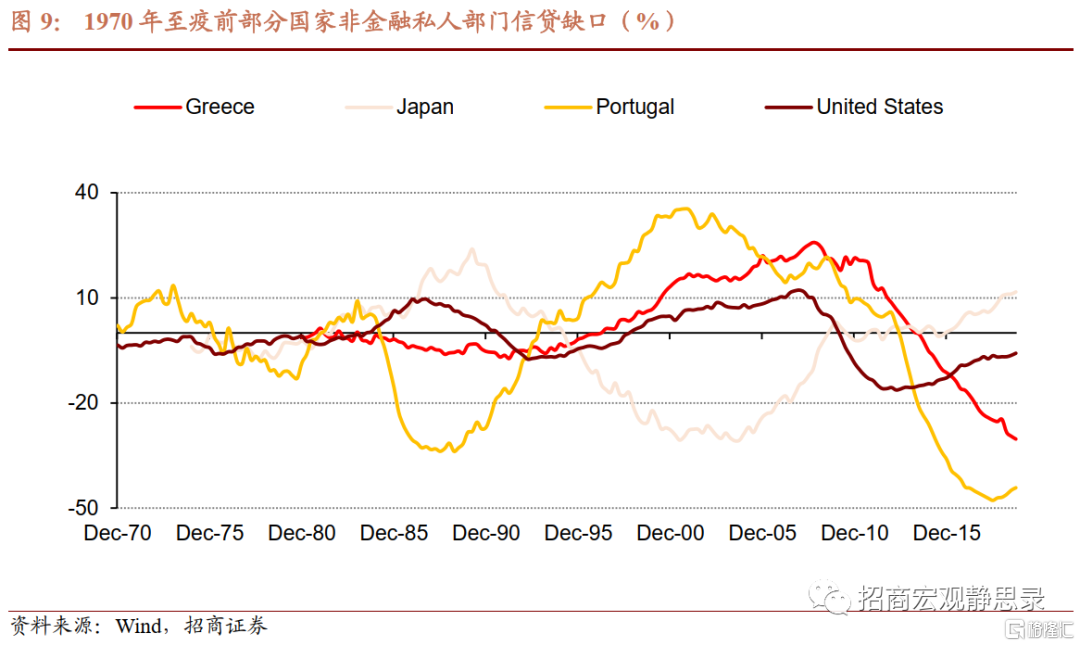

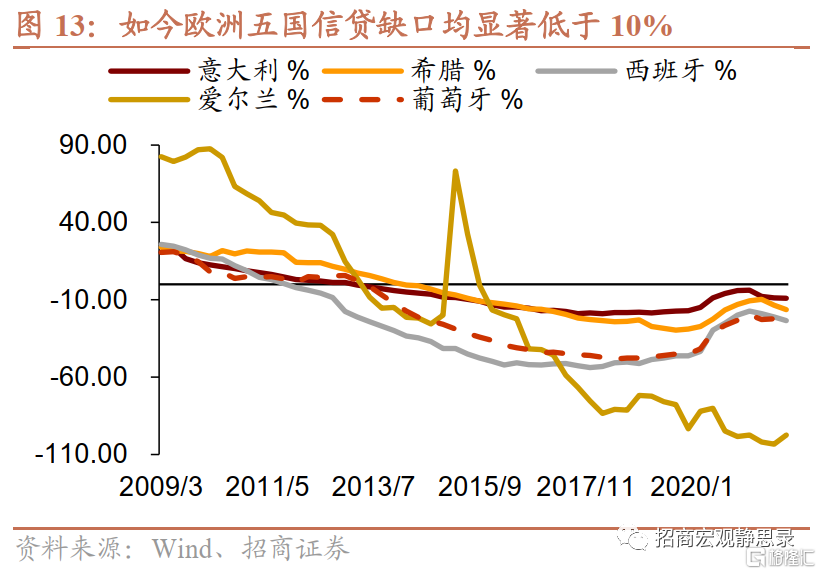

但为何偏偏希腊、爱尔兰、葡萄牙、西班牙及意大利等国爆发债务危机,德国、法国、荷兰等国可以“安然无恙”?首先,地产泡沫。多数发达经济体发生经济危机前都发出了私人部门信贷缺口超过预警值10%的信号。而私人部门信贷缺口高于预警值往往源于地产泡沫。日本经济泡沫破灭前如此、美国次贷危机爆发前如此,爱尔兰、西班牙、意大利、希腊及葡萄牙等欧洲债务国也无一例外地存在私人信贷缺口高于预警值的问题。

如图10可知,金融危机期间意大利国债收益率都没有出现明显上升,但在评级遭调降后事情开始发生变化,其10年期国债收益率及意德两国10年期国债收益率差值开始大幅上升。相比之下,虽然金融危机后也阶段性推升希腊、爱尔兰、葡萄牙及西班牙各国的国债收益率,但同样也是评级遭调降之后各家债务国的国债收益率开始飙升,与德国的同期限国债利差也显著走扩。此外,2011年4月13日及7月13日,当时的欧洲央行(ECB)行长特里谢误判形势实施了两次加息操作。评级遭调降及加息操作显著加重了各国的债务负担。2009-2012年希腊国债利息支出占GDP比重始终高于5%,2012年意大利国债利息支出占比也达到4.9%,2009-2012年间爱尔兰、西班牙及葡萄牙各国债务利息支出占比也显著高于前后年份。尽管评级遭调降是各国经济基本面恶化的结果,但也是加剧债务国财政负担、导致其主权债务违约率上升的催化剂,而ECB的错误加息则像是压倒债务国的最后一根稻草。

(二)欧洲主权债务危机不会重现

如前文,2009-2012年的欧债危机根源是地产泡沫(破灭)、导火索是美国次贷危机、催化剂是评级遭遇下调、压倒欧洲债务国的最后一根稻草是特里谢时代的两度加息。欧债危机后,欧洲推出了《巴塞尔协议III》,居民部门信贷门槛提高,目前地产没有泡沫。此外,2011年拉加德履新IMF总裁、德拉吉接替特里谢担任了欧央行行长,两人合作之下令欧洲走出债务危机。如今,两人一位是现任欧洲央行行长,一位是意大利总理。作为过来人,大概率也不会让2009-2012年的欧债危机重现。

三、流动性危机能够避免吗?经验上,美经济衰退前夕都会爆发流动性危机

此前,当我们谈及流动性危机,总是将其与新兴国家相联系。但疫后全球资源品价格大涨,而新兴经济体多为资源国,进而非但没有爆发危机,反而是“受益者”。相反,诸如日本、韩国、部分欧洲国家等制造国受损。这也是我们目前讨论欧日国债风险的主要背景。以欧日国债收益率飙升为表象、以美国经济即将衰退为前提、以全球金融条件快速收紧为催化剂触发的流动性风险或许在所难免,但只要美联储结束加息,该局面即可扭转。

(一)什么是流动性危机?何时会爆发流动性危机?

流动性危机是由流动性不足引起的,一般指的是资产价格下跌过程中杠杆性交易为降低风险敞口去杠杆而进一步抛售资产挤兑流动性的现象。由此可见,流动性危机是存在共性的:一方面出现在资产价格下跌过程中;另一方面流动性危机爆发前存在杠杆交易行为,而流动性危机也正是此类交易“去杠杆”所引发的。

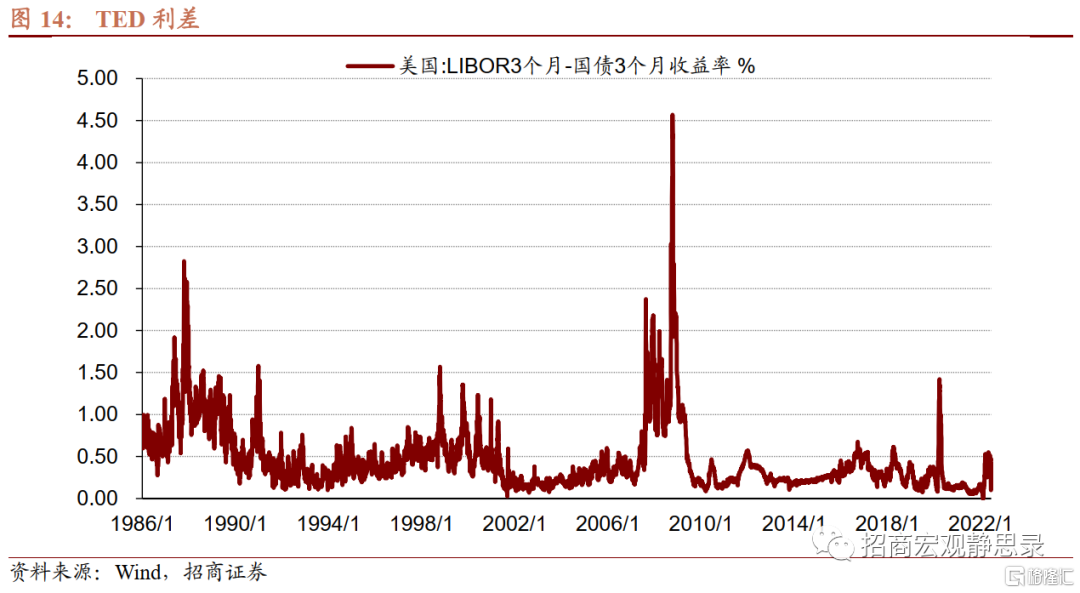

就全球而言,流动性危机往往指的是挤兑美元流动性。假若我们以TED超过1%作为美元流动性危机的信号,则1986年以来共计出现过4次,分别发生在1987-1991年1月、1998年10月-2000年12月、2007年8月-2009年3月以及2020年3月。

80年代以来的4次次流动性危机均发生在全球及美国经济的晚周期到衰退期阶段。该阶段处于美联储加息尾声资金成本较高,经济即将转差盈利因子快速趋弱,而实体或者金融资产必然有一类存在高杠杆,所有矛盾在此处突然激化,进而触发流动性危机。

(二)假若FED与ECB同时提速加息,Q3爆发流动性危机概率不低

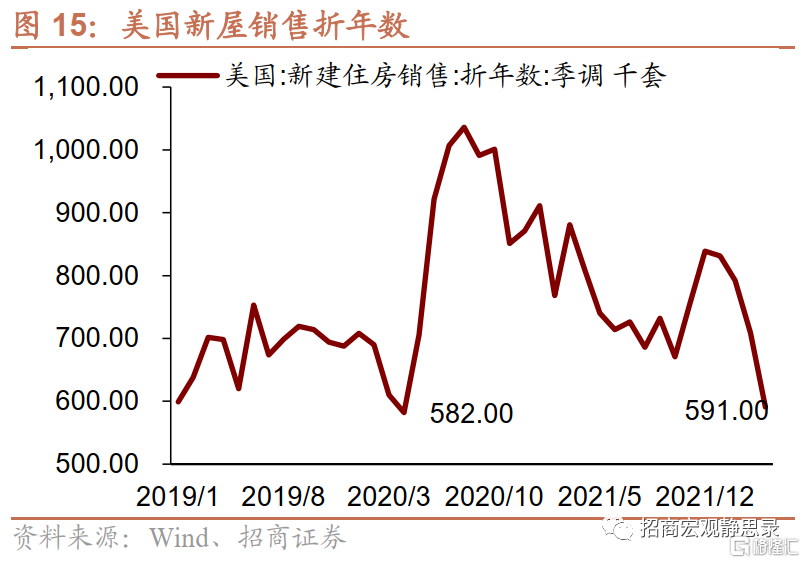

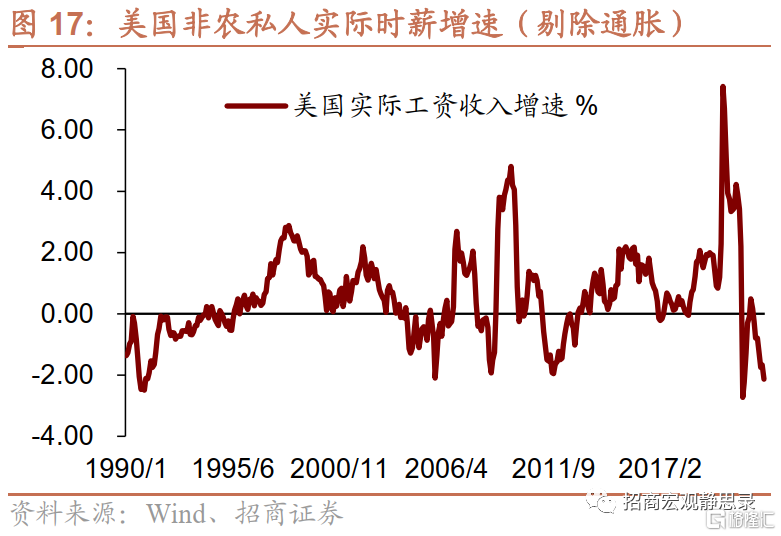

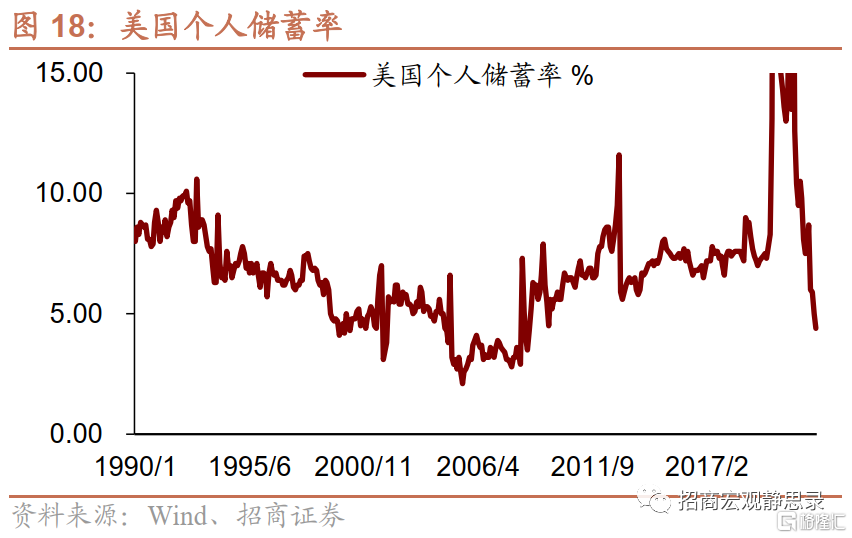

美国经济衰退风险也在上升。6月FOMC经济展望将今年全年经济增长下修至1.7%,而Q1美国实际GDP同比增速仍有3.5%(环比折年率为-1.5%),可见联储认为下半年美国实际GDP同比增速大概率降至1%下方,甚至接近衰退。4月中旬美国30年期固定抵押贷款利率飙升至5%上方,引发4月新屋销售折年数降至591千套,仅略高于疫情暴发当月(2020年3月)水平。随着贷款利率维持高位甚至进一步攀升,美国地产销量还将下滑,下半年新屋开工数据堪忧。此外,剔除通胀后的美国非农私人实际时薪增速降至-2.1%,低于金融危机前水平;4月个人储蓄率也骤降至4.4%,且60%收入分位数及以下家庭储蓄率均已转负。总体而言,下半年美国消费动能也将明显衰减。我们预计Q3末美国失业率就有望回升,美国经济衰退或近在咫尺。

另一方面,我们在6月美联储(FED)议息会议点评《是时候考虑FED结束加息的条件了——6月FOMC点评》中指出,美联储短期加息提速,7月仍有可能大幅加息。前文也指出了在错过6月的加息窗口后,欧洲央行(ECB)也在引导7月和9月提速加息的预期。经验上,美国经济衰退在即,与欧美央行加速收紧金融条件共振之下,Q3爆发流动性危机的概率明显上升。

(三)但流动性危机分为两类,幸运的是风险敞口仅限于金融资产

但是,流动性危机的诱因差异决定了这种风险对市场的冲击程度及持续性。1987-1991年流动性危机是储贷危机的结果。80年代美国利率市场化进程过快令储贷机构及商业银行信贷投放过于激进,房贷等资产不良率上升最终导致部分储贷机构及商业银行破产并触发了市场流动性风险。1998-2000年始于长期资本(LTCM)破产终于科网泡沫破灭。LTCM策略是基于均值回复的高杠杆套利交易,广泛应用于新兴市场。亚洲金融危机令该策略失效并引发了1998年的流动性危机。此后国际资本涌入美国并助推了美股泡沫,随着泡沫破灭又引发了多次流动性危机。2007-2009年由次贷危机引发。2000年后美金融机构杠杆行为转向地产市场,次级贷资质不断下沉,二级市场发展助长了资产嵌套杠杆交易。2007年美国住房抵押贷款坏账率飙升。雷曼未能及时处理不良资产而破产,其相关交易方解杠杆的连锁反应引发了多次流动性冲击。2020年3月的流动性危机是疫后新兴危机、资产抛售与Risk Parity策略失效共振的结果。风险平价模型基础是为组合中不同资产分配相同风险权重,股票波动越大,债券杠杆倍数越高。该策略有效的前提是股债齐涨或者存在跷跷板关系。2020年3月上旬10Y美债收益率过低遭长期投资者止盈,叠加产油国抛售境外资产,美债齐跌令风险平价失效,冲击了市场流动性。

显然,储贷危机与次贷危机期间流动性冲击更为剧烈、持续性也更强,原因在于这两次危机涉及实体经济中的关键——房地产部门。一方面,房地产在实体经济中占比较高,另一方面地产涉及的居民部门属于TO C端,央行难以在此过程中快速、精准平抑流动性。相反,以LTCM策略与风险平价策略失效为催化剂的流动性危机仅限于金融体系内部,事发后央行易于控制局面,只要大量投放流动性即可扭转乾坤。但政策本身只能解决问题而不会避免风险,否则易于出现道德风险,甚至金融机构对赌央行政策的局面。

基于前文可知,尽管Q3爆发流动性危机的概率不低,但是并未涉及地产等实体部门,仍限于金融体系。进而,一旦美联储结束加息,该风险就将平息。正如,我们在6月美联储(FED)议息会议点评《是时候考虑FED结束加息的条件了——6月FOMC点评》中所指出的,今年美国失业率或将于Q3开始上升,一旦持续上升美联储就将结束加息。因此,年内美联储结束加息亦为大概率,即便爆发流动性危机也是短期(1-2个月)冲击,不具持续性。

四、海外若有流动性风险,对国内有何影响?

首先,8月前国内进入前期政策的验证期,大概率无增量政策落地。此外,A股反弹已经接近2个月,市场开始由关注机会转向关注风险,进而海外市场波动对国内的影响或强于4月底至6月中旬。本周前三个交易日,北上资金连续净流出已经说明该变化。

无论Q3是否爆发流动性危机,美股或均出现最后一跌。截至6月21日,今年以来标普500指数已经下挫21.0%,但10年期席勒周期调整市盈率倒数与10年期美债收益率差值反映的风险溢价仍仅为0.28%,表明美股仍无安全垫。在无风险溢价保护、加息缩表持续、经济下行压力加剧的背景下,美股仍将持续高波动,在加息周期正式结束前大概率仍有一跌。在国内权益投资者对后市出现犹豫、观望、关注风险的心态下,未来1-2个月美股波动或将再次对国内产生干扰,短期A股调整风险也在上升。但是,内因仍是核心矛盾,在经济逐渐回暖、稳增长仍是主基调的背景下,短期调整后,A股投资者或将更为积极。

风险提示:

各大央行货币政策超预期;地缘风险超预期;全球流动性超预期。