下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

· 概 要 ·

在系列专题一中,我们重点分析了我国的利率水平为什么相比经济增速明显偏低。主要原因在于资本回报率才是利率水平的决定因素,而我国的经济增速虽高,资本回报率并不高,从而对利率形成抑制。

但如果从环比变化来看,尽管我国的经济增速和资本回报率在走低,尤其是2008、09年以后出现了中枢的下降,但是我国的利率水平变化并不大。所以从这个角度看,我们的利率水平似乎又是偏高的?过去是什么因素支撑了我国的“高”利率?这些因素近几年又发生了什么变化?对我国利率的趋势有何指示意义?我国货币政策又如何走?本文继续展开对我国利率的讨论。

1

增速回落了,利率却没降

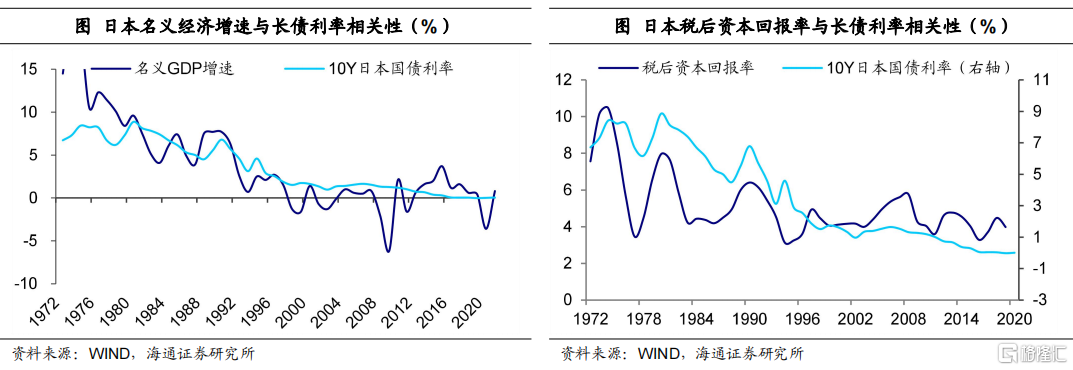

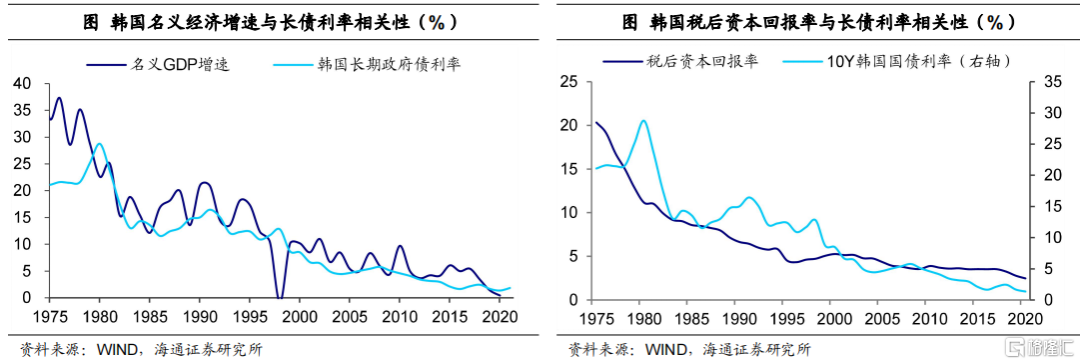

主要发达经济体近几十年的经济增速和利率水平都基本符合“利率黄金法则”,也就是名义经济增速与利率水平是线性正相关的关系。比如日本和韩国,随着快速工业化阶段结束,两国的经济增速持续回落,利率也经历同步的换挡走低。内在的逻辑是,资本回报率是利率的主要决定因素,而作为资本回报的重要来源,经济增速的回落往往带动资本回报率水平走低,进而难以支撑高位的利率。

随着日本的经济增速在1990年左右再度换挡,从1970年-1990年间的9.6%大幅降至0.6%(1991年-2010年),当地的税后资本回报率大约从平均6.2%下滑到4.5%,10年期国债利率中枢从6.9%降至2.2%。韩国随着工业化水平在90年代初见顶,也出现了经济增速的换挡,从1976年到1990年韩国资本回报率大概为10.7%,10年期国债利率中枢约17%,而此后的15年间,资本回报率和国债利率均值分别降至5.1%和9.9%。

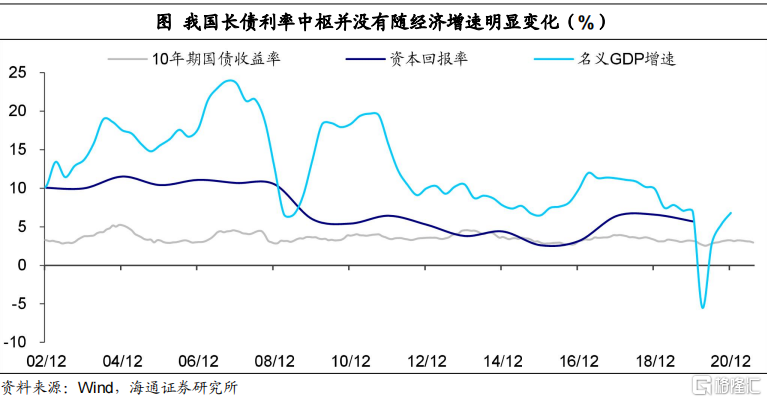

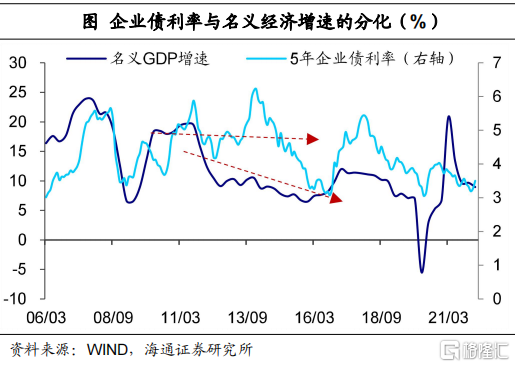

类似于日本在1970年代、韩国在1990年代初出现经济增速换挡,我国的经济增速和资本回报率水平大约从2008年开始不断地下台阶,比如资本回报率中枢从2002年-2008年平均的10.6%,下跌到近10年4.8%的平均水平(2012年-2019年)。但在这期间,我国的利率水平一直保持低位震荡,中枢并没有明显变化,10年期国债收益率中枢在前后两个阶段都保持3.5%水平。

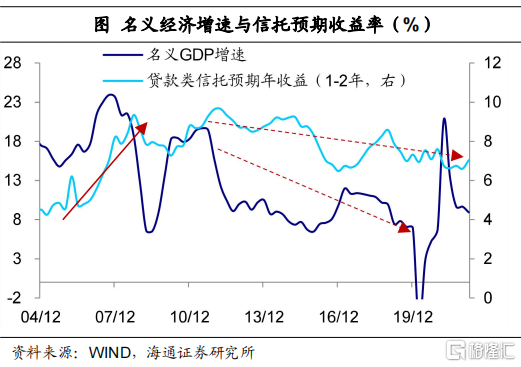

除了长期国债,企业债、贷款、非标等的利率整体也呈现平稳震荡。2012年以来贷款类信托的预期年收益中枢依然保持在7.8%,相比2008年以前反而出现了明显的上行;2012-2019年5年期企业债利率中枢在4.5%,相比此前也处在相同水平。

所以尽管对比经济增速的绝对水平,我们的利率是明显偏低的,但从环比走势上,近年来我国利率水平却是偏高的,尤其是在2008年以后,经济增速和资本回报率的回落并没有对利率水平造成明显拖累。

2

什么支撑了我国利率?

那么我国利率水平震荡走平的原因是什么?是此前的利率水平被抑制了,还是2008年以后的利率并未能够反映出回报率的下行?

我们认为,我国利率市场化水平不高是早期我们利率偏低的主要原因。许多经济体为了实现追赶,往往会选择压低利率以促进企业融资,进而增加投资拉动经济,尤其在对资本投入要求较高的重工业发展阶段。

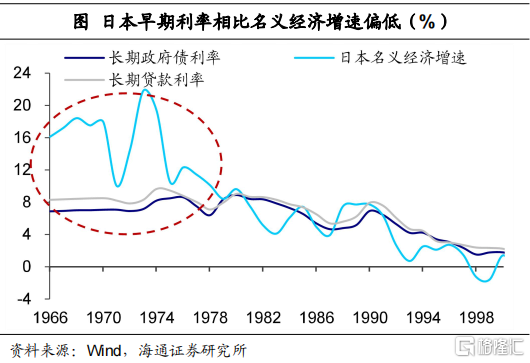

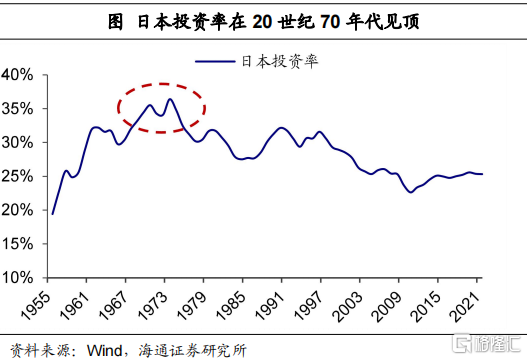

以日本为例,如果我们拉长时间看,日本在上世纪50年代到70年代中期金融自由化开始前,采取了利率管制政策。从而在1966年-1974年间,日本的长期政府债利率均值比名义经济增速要低接近10个百分点。而期间日本也实现了投资水平的持续走高,1968-1974年当地投资率中枢在35%的高位。而70年代后期开始随着利率市场化的推进,定价变得更为合理,经济增速与利率之差也明显收敛。

而我国也是如此,在早期,利率管制的政策将存贷款利率水平维持在低位,以匹配重工业产业的快速发展,支撑我国投资率长期保持在相对高位。

但此后在我国利率市场化持续推进的过程中,我们的利率依然没有随经济增速或者资本回报率变化而放开波动。尤其是2010年以来我们面对的反而是利率水平的相对偏高,是什么使得我们能够长期维持偏高的利率水平不下降?我们不妨看下有哪些领域吸收了偏高的融资资金。

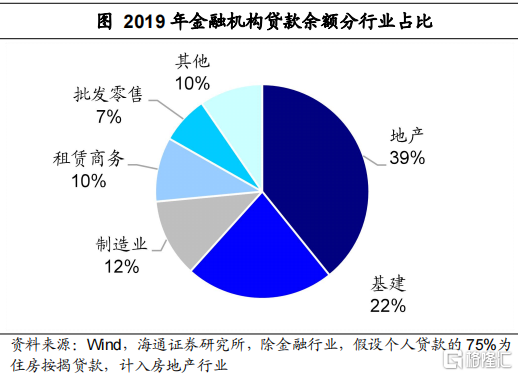

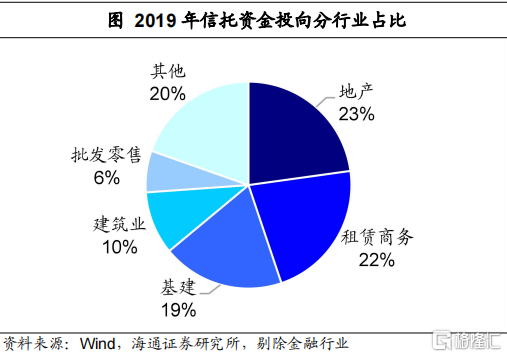

地产和基建行业是我国资金最主要的流入方向。我国以间接融资为主导,从行业投向上看,地产和基建融资在贷款和非标资金中占据了很高的比重。若将个人住房贷款也计在内,2019年金融机构贷款余额中有接近四成都投向房地产领域,有22%投向基建行业,2019年全年信托资金投向这两个领域的比重也在40%以上。

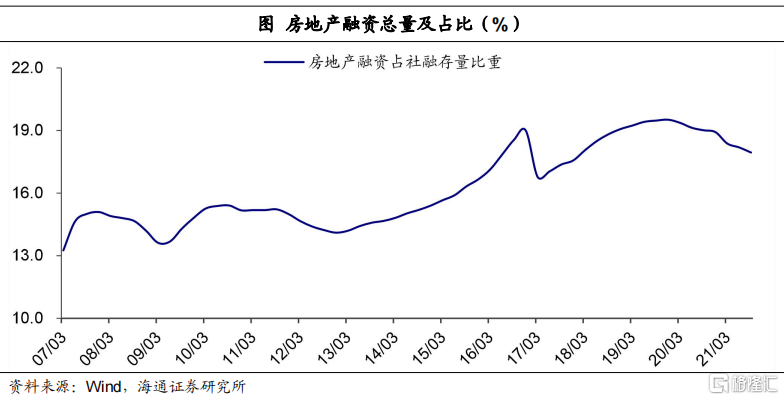

如果考虑全口径融资,包括房地产开发贷和个人按揭贷、非标和信用债融资,流向房地产的资金最多的时候占到广义社融存量的19.5%水平,2019年以后小幅回落至18%。

而基建投资的重要主体,城投企业融资方面,我们用公布了2021年年报数据的2200多家发债城投的有息负债(剔除母子公司关系下的子公司)来估算。截至2021年末,城投平台有息负债规模接近44万亿元,再加上已经置换成为地方政府债的不到13万亿债务,地方政府隐性债务融资差不多也能占到20%。所以广义社融中房地产行业加上地方政府隐性债务领域差不多要占到四成左右。

但这两个领域本身的经济产出却是有限的。与制造业投资不同,地产和基建行业在形成投资的时候会直接拉动GDP,但却并不能持续创造足够多的经济回报。如果我们考虑一个企业购买一单位的边际资本用于生产,那么在制造行业中,决定资本回报率就是边际产品收入与资本价格的比值。

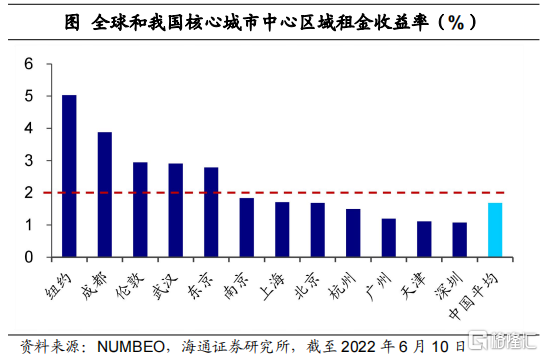

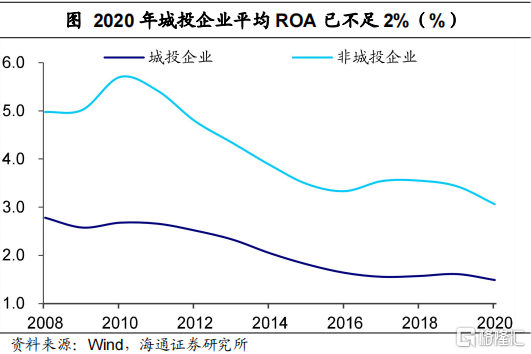

而对于房地产行业,主要的经济回报——租金收益率的水平明显偏低。根据NUMBEO网站的统计,我国主要城市的租金收益率多数接近甚至不到2%,远低于我们的融资成本。地方政府投资的基建项目多也如此,从融资平台回报率看,2020年我国城投企业的平均ROA已经下滑到不足2%水平,明显低于城投债发债利率和获取贷款成本。

所以如果这两大行业不能通过持续拉动经济增长来覆盖融资成本,那么他们如何支撑高利率呢?

对房地产行业来说,房价上涨预期是支撑高利率的主要来源。根据国家统计局的数据,从2000年到2020年,我国商品住宅平均销售价的年化涨幅接近8.5%。再加上2%的租金收益率,平均就能够支撑10%左右的资金成本。而且越强的房价上涨预期,越容易拉动居民和房地产相关企业加杠杆的动力,从而支撑融资需求、抬升利率。

或者换个角度理解,决定投资决策的主要因素是实际利率,也就是名义利率减掉通胀预期。对于房地产部门来说,投资者面对的通胀预期实际上是房价上涨预期,而不是CPI。所以是较高的房价上涨预期,在支撑房地产部门的名义利率。也因此2008年至今1-2年期的房地产信托产品的收益率均值可以保持在8%的高位。

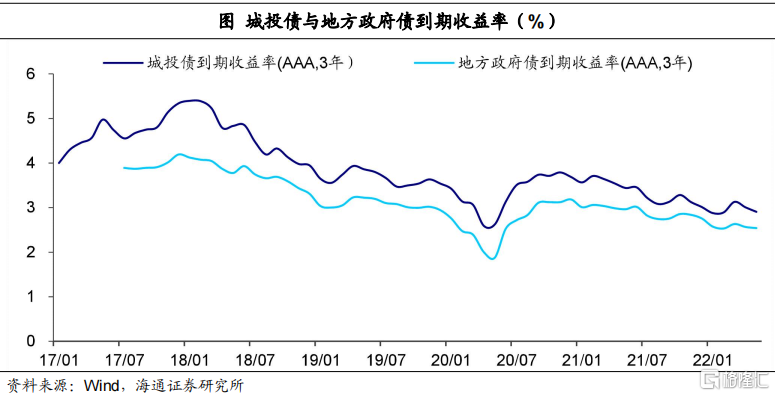

而地方政府融资平台本身对利率的敏感度就比较低。在过去稳增长压力增加的时期,基建投资都是重要的抓手。地方政府扩大基建的目的主要是为了追求短期GDP的高增长,因而对项目的回报率考虑较少,本身对融资利率的敏感度就较低。再加上城投平台作为协助地方政府融资的主体,既承担政府功能,又具备企业属性,因而付出的是“类企业”的成本。比如,同样是AAA评级的债务,通过城投平台融资和置换成地方债融资,多数时候成本相差50bp到100bp。

3

“高回报”不再,利率如何走?

那么在理解了利率近年来为什么会相对偏高,我们就会发现这两大支撑利率的因素都发生了显著的变化。

一方面,房价的上涨预期或已难回到以往的高位水平。从地产需求端看,小城市的房地产在2013年就已见顶了,并在2014-2015年出现供大于求、房价下跌的现象。而后2016-2018年小城市房价的全面上涨则主要得益于棚改货币化政策的加码。随着棚改货币化的退潮,小城市房地产市场也逐渐降温,即便是2020年货币宽松力度加大,也没有重新反弹。而小城市在房地产经济中的贡献占比接近2/3,所以整体房地产需求或难重现高增长。

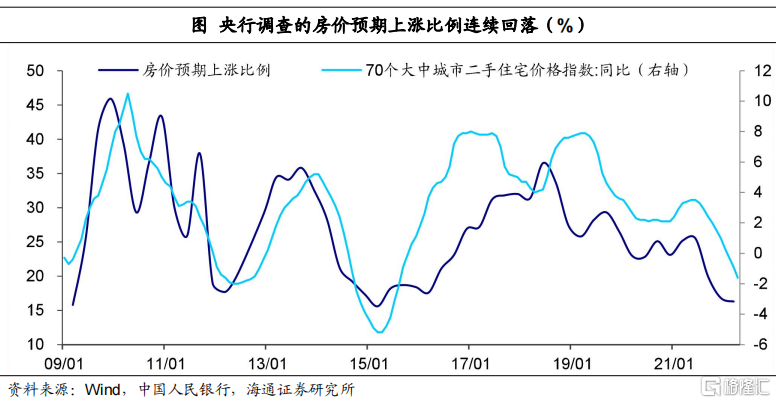

政策端,在“房住不炒”被提出以来,稳定房价成为地产行业主要发展方向。在2020年房价又出现新一轮上涨后,地产政策进一步加码。三条红线、房贷集中度管理规定以及各地限贷限购政策密集出台后,房价的上涨预期已经明显回落。根据央行调查数据,房价预期上涨比例已经从2018年高位的36.5%下滑至2021年底16.8%,跌去了45%以上。往前看,“稳地价、稳房价、稳预期”仍将是房地产调控政策的主要思路,因而房价的上涨速度以及上涨预期都再难回到高位水平。

另一方面,地方政府隐性债务也受到严格管控。2017年首次提出严控地方政府债务增量以来,对隐性债务的监管持续趋严。2021年的《关于进一步深化预算管理制度改革的意见》要求,严禁地方政府以企业债务形式增加隐性债务。因此未来地方政府举债将更多通过标准化债券的方式进行,甚至有部分省份已明确要求清退高成本的隐性债务,地方政府融资能够承受的利率水平也面临回落。

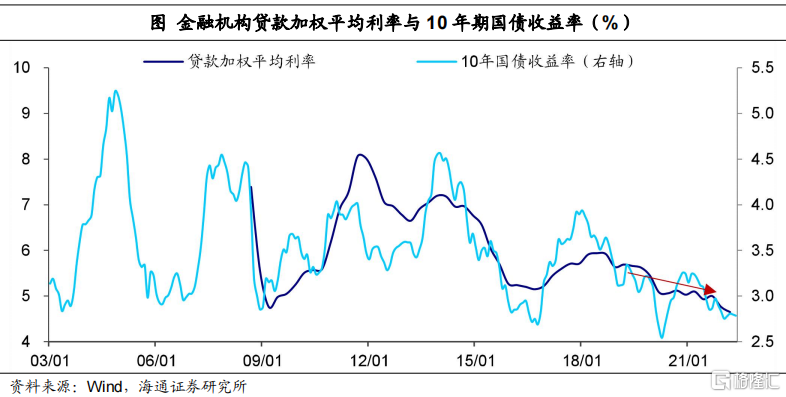

所以从这个角度来说,当“高回报”的地产和基建不再维持以后,中期来看,我国利率可能是面临下行趋势。实际上从2018年以来,不管是贷款利率还是债券利率的确呈现出震荡回落的走势。2020年至今10年期国债收益率中枢约为2.95%,2020年11月本轮利率高点只回升到3.3%左右,与上一轮时3.9%以上(2017年11月)的最高水平仍有明显差距。与此同时,市场上相对高收益的金融产品也越来越稀缺,资产配置面临“资产荒”的局面,其实不是“资产”荒,而是“高收益”资产荒。往前看,势必要接受投资收益下降的现实。

所以这也在一定程度上可以解释,为什么今年以来货币政策宽松的情况下,信用的扩张依然相对缓慢。原先有房地产和城投平台两个强融资需求部门,只要货币信贷政策放宽,宽信用进程就能够较快启动。而在房价上涨预期明显弱化,以及地方政府隐性债务严监管后,这两大领域提供的投资回报率明显回落,融资需求自然难以提振。

所以当投资的回报率逐渐下降以后,市场利率也需要相应调降以匹配回报率的走低,我国货币政策利率调整的空间依然存在,尤其是一直较高的房贷利率可能会不断向市场化水平回归。在货币政策宽松的进程中,汇率的弹性势必也会增加,通过汇率更加市场化的波动,来引导利率下行,实现内部的经济均衡。