下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

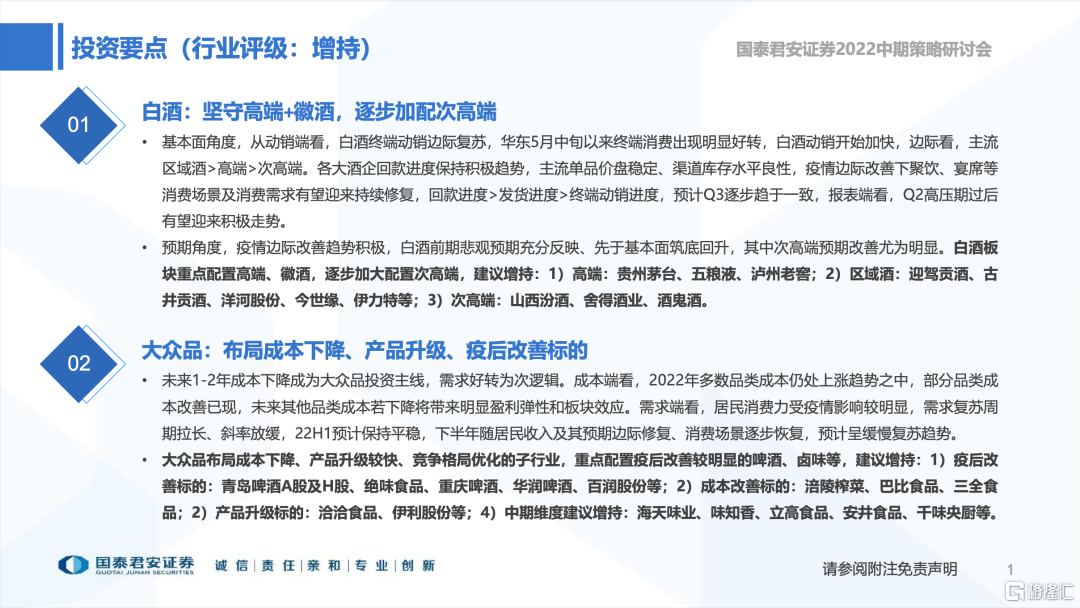

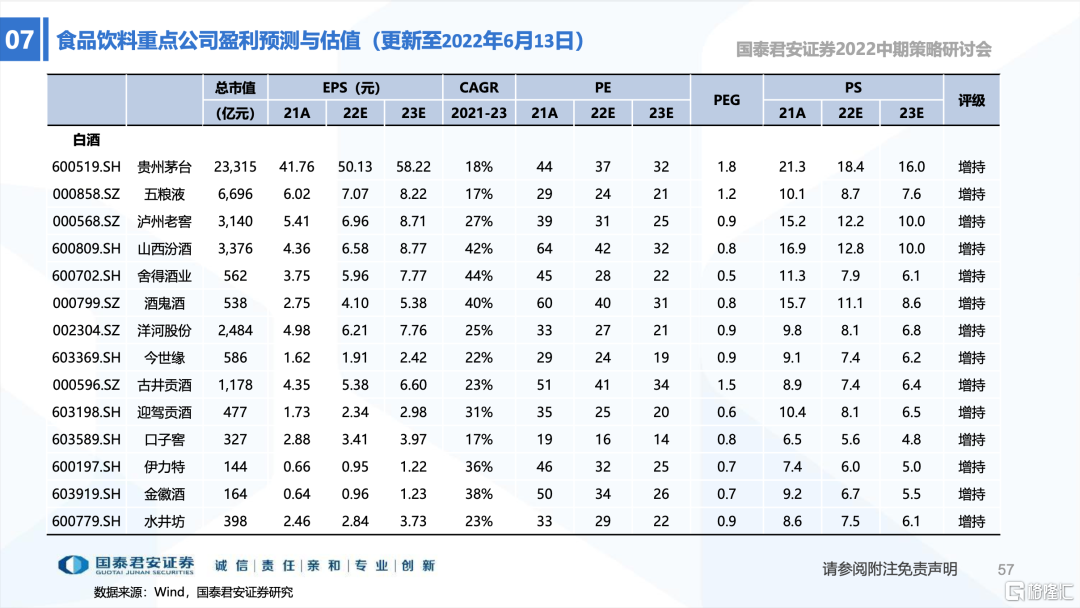

白酒:坚守高端+徽酒,逐步加配次高端

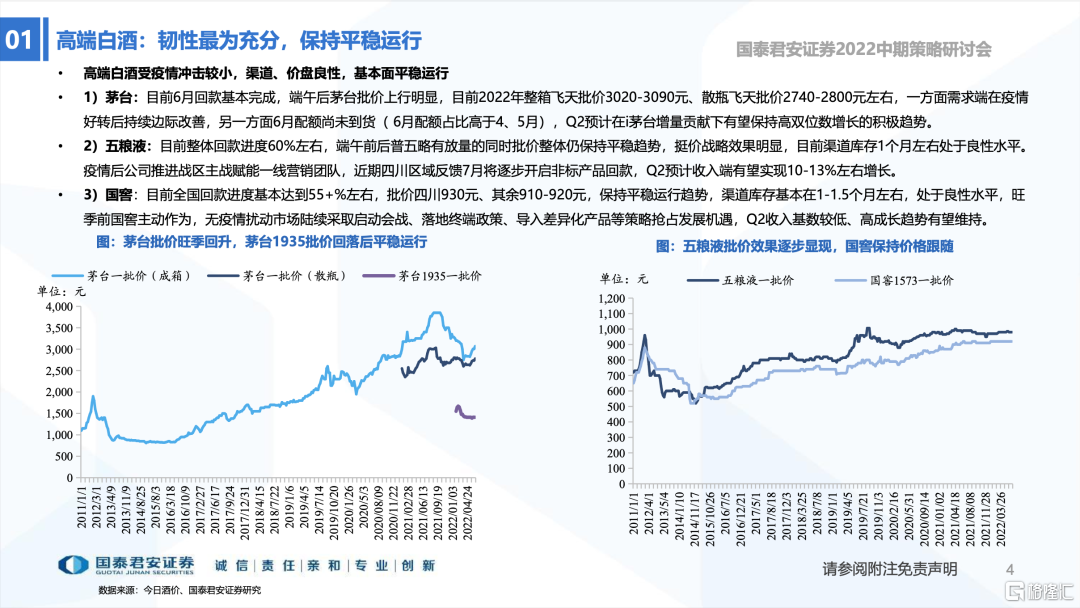

基本面角度,从动销端看,白酒终端动销边际复苏,华东5月中旬以来终端消费出现明显好转,白酒动销开始加快,边际看,主流区域酒>高端>次高端。各大酒企回款进度保持积极趋势,主流单品价盘稳定、渠道库存水平良性,疫情边际改善下聚饮、宴席等消费场景及消费需求有望迎来持续修复,回款进度>发货进度>终端动销进度,预计Q3逐步趋于一致,报表端看,Q2高压期过后有望迎来积极走势。

预期角度,疫情边际改善趋势积极,白酒前期悲观预期充分反映、先于基本面筑底回升,其中次高端预期改善尤为明显。白酒板块重点配置高端、徽酒,逐步加大配置次高端,建议增持:1)高端:贵州茅台、五粮液、泸州老窖;2)区域酒:迎驾贡酒、古井贡酒、洋河股份、今世缘、伊力特、金徽酒等;3)次高端:山西汾酒、舍得酒业、酒鬼酒。

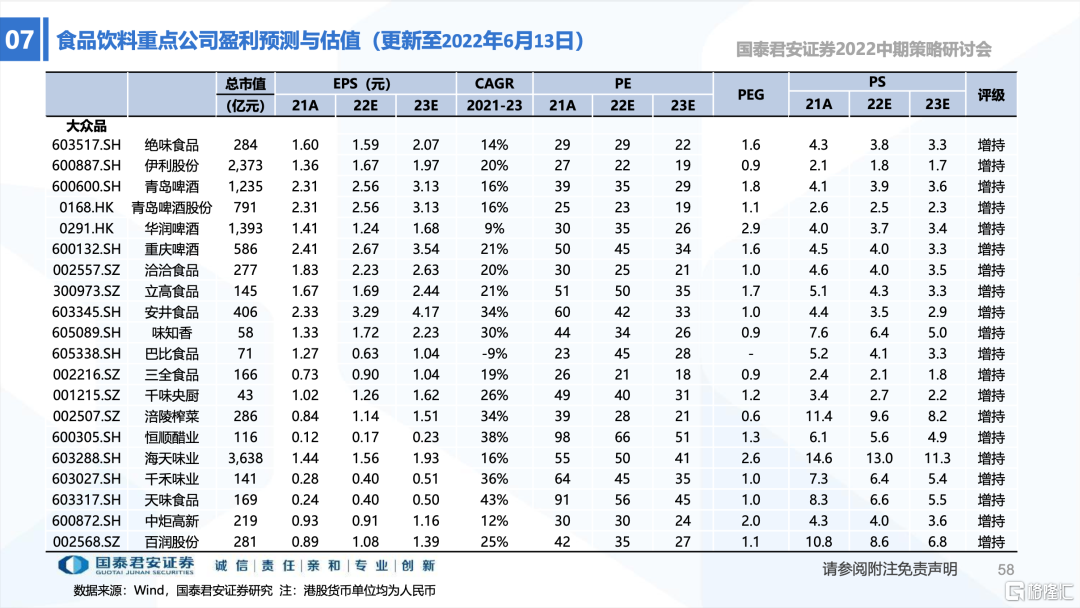

大众品:布局成本下降、产品升级、疫后改善标的

未来1-2年成本下降成为大众品投资主线,需求好转为次逻辑。成本端看,2022年多数品类成本仍处上涨趋势之中,部分品类成本改善已现,未来其他品类成本若下降将带来明显盈利弹性和板块效应。需求端看,居民消费力受疫情影响较明显,需求复苏周期拉长、斜率放缓,22H1预计保持平稳,下半年随居民收入及其预期边际修复、消费场景逐步恢复,预计呈缓慢复苏趋势。

大众品布局成本下降、产品升级较快、竞争格局优化的子行业,重点配置疫后改善较明显的啤酒、卤味等,建议增持:1)疫后改善标的:青岛啤酒A股及H股、绝味食品、重庆啤酒、华润啤酒、百润股份等;2)成本改善标的:涪陵榨菜、巴比食品、三全食品;2)产品升级标的:洽洽食品等;4)中期维度建议增持:海天味业、味知香、立高食品、安井食品等。

以下为报告节选: