下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

以前,说到肿瘤早筛,大家或许就会想到美国巨头精密科学。

从2006年到现在,这家公司股价最高涨幅71倍,核心驱动因素便是2014年获批的结直肠癌早筛产品大肠卫士。目前,该产品年销售额已经突破10亿美元。

不过,如今说起肿瘤早筛,你不得不提GRAIL。比起精密科学,GRAIL还很年轻,但2015年成立至今,GRAIL一级市场融资额超过20亿美元,最终被因美纳80亿美元收入麾下,风头正盛。

2021年6月,GRAIL推出了全球首款泛癌种早筛产品Galleri,销售额也可圈可点。去年第四季度以及今年第一季度,Galleri销售额都保持在1000万美元左右。

虽然Galleri灵敏度一般(51.5%),销售环比增速也一般,但因美纳依然对Galleri今年的销售额预期十分乐观:估计全年将在7000万-9000万美元左右(人民币4.5亿—6亿)。

实际上,布局泛癌种产品的,不仅是GRAIL,包括海外的精密科学,国内的燃石医学、泛生子、和瑞基因、世和基因、鹍远生物、华大基因等企业,也都在加快步伐。

这是否意味着,泛癌种早筛的时代,已经到来了?

/ 01 /

从单癌种到泛癌种的进阶

继单癌种早筛产品上市7年后,泛癌种早筛产品才“姗姗来迟”。后者商业化进度明显落后于前者,这也不难理解。毕竟,开发难度更大。

不同的肿瘤检测难点不同,突破单个肿瘤的早筛检测已属不易,要把所有肿瘤的检测要点,都揉在同一个产品里,这对产品的灵敏度和特异性要求极高,更要求极高的组织溯源度。

实际上,尽管时隔7年泛癌种早筛产品才问世,但GRAIL的肿瘤早筛产品Galleri,目前并不完美。

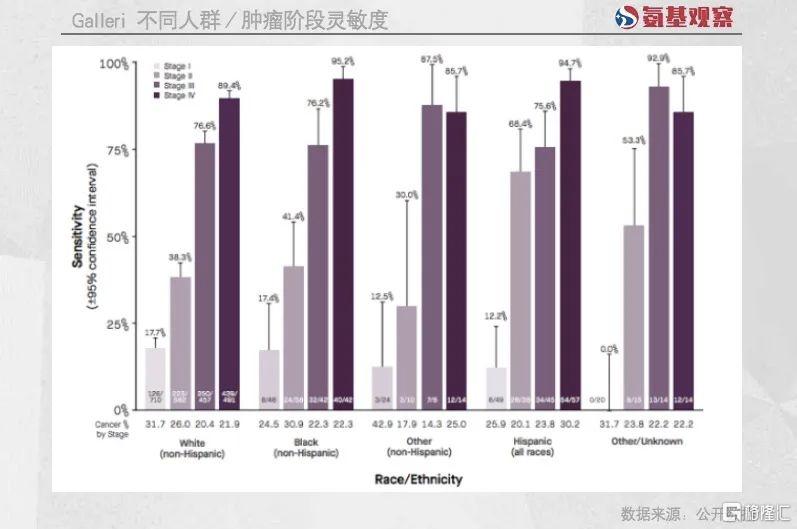

根据GRAIL去年6月份最新披露的研究数据,衡量Galleri优秀与否的三大指标中,特异性为99.5%,灵敏度为51.5%,组织溯源准确性为88.7%。

所谓特异性,就是在所有健康人群中,检出阴性患者的能力;而灵敏度则是找出阳性患者的能力,灵敏度数值越低,意味着产品的检出能力越差;组织溯源准确性不难理解,即找到癌症信号的来源。

GRAIL早筛产品的这组数字说明,每100个没患病的人当中,Galleri能够找出99.5个,排除效果还不错;确诊的患者,癌症信号来源的预测准确率也不低,达到88.7%。

不过,每100个真正患病的人当中,能够找出来的患者只有51.5个。如下图所示,更早期的效果则是更差,各人群一期肿瘤的灵敏度均不超过20%。

相对于单癌种产品动辄超过90%的灵敏度,Galleri的数据显然是不够看的。那么,Galleri为什么还能有市场呢?答案是,它解决了市场的痛点。

/ 02 /

解决无筛查手段的“痛点”

一款早筛产品要想大卖,首先要能够满足市场需求,也就是检测能力不能太弱;其次,也是最核心的一点,即能够解决市场核心痛点,比如检查费用过高,又或者无筛查手段可用的尴尬现实。

精密科学的结直肠癌早筛产品大肠卫士,便是如此。

在性能上,大肠卫士不如“金标准”结直肠镜。结直肠镜的灵敏度和特异性分别为95%、90%,而大肠卫士的灵敏度和特异性分别为92%、87%。

不过,大肠卫士胜在简单易用,并且便宜,后者尤为关键。美国肠镜检查价格在1800-12500美元不等,而大肠卫士获批上市后定价为649美元,远低于肠镜检测价格。

也正因此,性能略逊于“金标准”的大肠卫士,得到了美国医保和商保的大力支持,由此腾飞。

那么,灵敏度不够的Galleri又能解决什么痛点呢?答案是,无筛查手段的痛点。

要知道,大部分肿瘤都没有很好的筛查手段。即便是美国,也只有五种癌症具有筛查“金标准”,而这五种癌症的患者群体占比仅有29%。也就是说,超过70%的肿瘤患者,至今没有一个很好的筛查手段。

Galleri的出现,为不少患者带来了“更好”的选择。根据GRAIL介绍,Galleri可以筛查的癌种里面,45种没有推荐的筛查检测产品。

虽然Galleri不能完全找出所有肿瘤患者,但至少能够找出相当一部分。并且,Galleri还保证了自己找出来的结果,相对准确。

在一项名为PATHFINDER 研究中,研究人员针对6629名受试者进行检测,其中44.6%阳性结果的人群,最终的确是患有癌症;确诊的患者中,40%的癌症处于1期或2期;而在经过最多2次的溯源后,96.3%的癌症种类预判正确。

很显然,Galleri对于始终没有很好筛查产品的肿瘤人群来说,算得上是一个非常不错的产品。这或许也是为什么因美纳对Galleri商业化寄予厚望的重要原因。

/ 03 /

谁会为“不完美”产品买单

看到这里,你可能会有疑惑,虽然Galleri看上去不错,但肿瘤毕竟只是一个低发病种。再加上,Galleri也只能找出一大半阳性患者,售价也不低(950美元),怎么看都不算是刚需产品,广大消费者真得愿意买单吗?

事在人为。尽管产品尚未纳入医保,但GRAIL选择的商业化合作伙伴,某种程度上决定了它不需要为Galleri的销售过分忧虑。

目前,Galleri的商业化渠道,主要是三大一小。

所谓“三大”,指的是医生渠道、大企业渠道以及商保/卫生系统渠道;“一小”,则指的是药企服务渠道。按照GRAIL的收入结构,目前主要依靠三大渠道。那么,这些渠道又有什么特别之处呢?

首先来看医生渠道。对于Galleri来说,在没有医保的情况下,接受度最高的自然是不差钱的人群,并且他们通常都有常年的医生顾问等。这部分人群规模并不小,GRAIL此前在招股书预测,全美国大约有100万。

基于此,拥有健康检测需求客户的医生群体,自然成为了GRAIL开发的重要合作伙伴。截至一季度末,开具处方的医生数量,已经达到2400名。

因美纳在一季报电话会议中,关于Galleri会快速放量的预测因素之一,便是基于规模较为庞大的医生群体。

同样的,商保/卫生系统和大企业也不会过分纠结价格因素。对于商保/卫生系统来说,受保人早期发现癌症和晚期发现癌症,治疗费用可能相差数万甚至几十万美元;而对于大企业来说,Galleri则成了员工福利之一,价格不算太高,还能很好体现人文关怀。

也正因此,商保和大企业也成为了Galleri销售的主要渠道。目前,Galleri卫生系统、大型企业和保险公司等合作伙伴数量,已经增加到34家。

正是以上这些渠道,给了因美纳Galleri今年销售额将达到7000万-9000万美元的信心。那么,Galleri能否达到这一目标呢?让我们拭目以待。

文/朱来

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但氨基观察及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。