下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,南京肯特复合材料股份有限公司(简称“肯特股份”)再度向深交所申请上市获受理,拟登创业板,国泰君安为其保荐人,值得注意的是,早在2017年肯特股份就曾递表深交所,但并无下文。

肯特股份成立于2001年,主要从事高性能工程塑料制品及组配件的研发、生产与销售,终端产品广泛应用于阀门和压缩机等通用机械制造、汽车制造、医疗器械、半导体设备等领域。

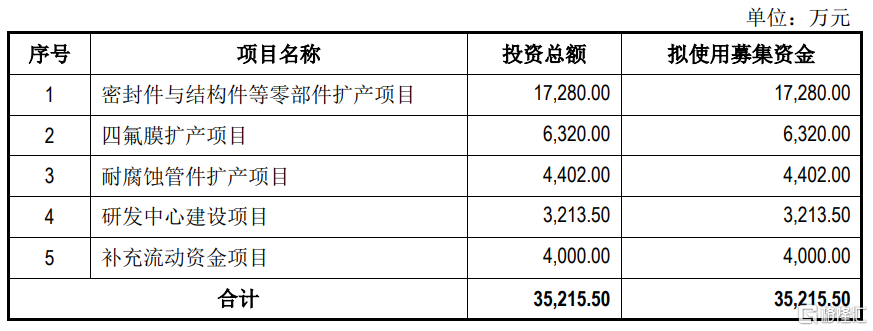

本次发行上市,公司计划募资3.52亿元,用于多项扩产项目、研发中心建设项目及补充流动资金。

(公司募资情况,招股书)

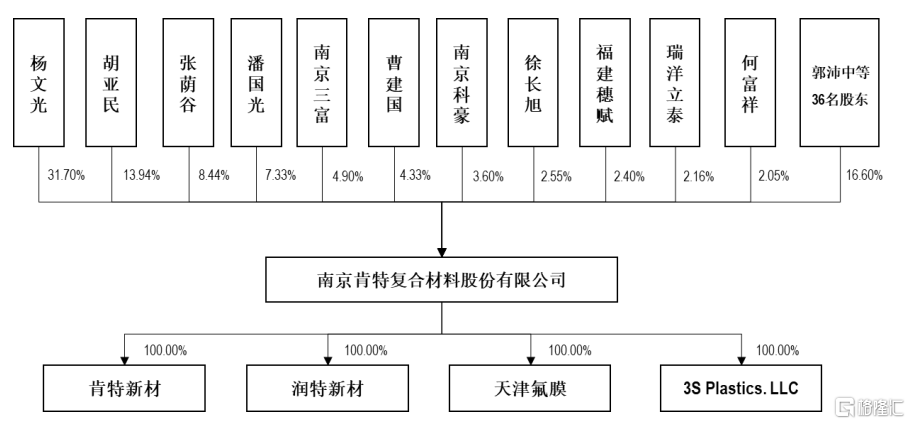

从公司股权架构来看,董事长兼总经理杨文光直接持有公司31.7%的股权,并通过南京三富股权投资管理合伙企业持有公司4.9%的股权,合计持有公司36.6%的股权,肯特股份的控股股东、实际控制人。

(公司股权架构,招股书)

1

前五大客户销售占比超四成

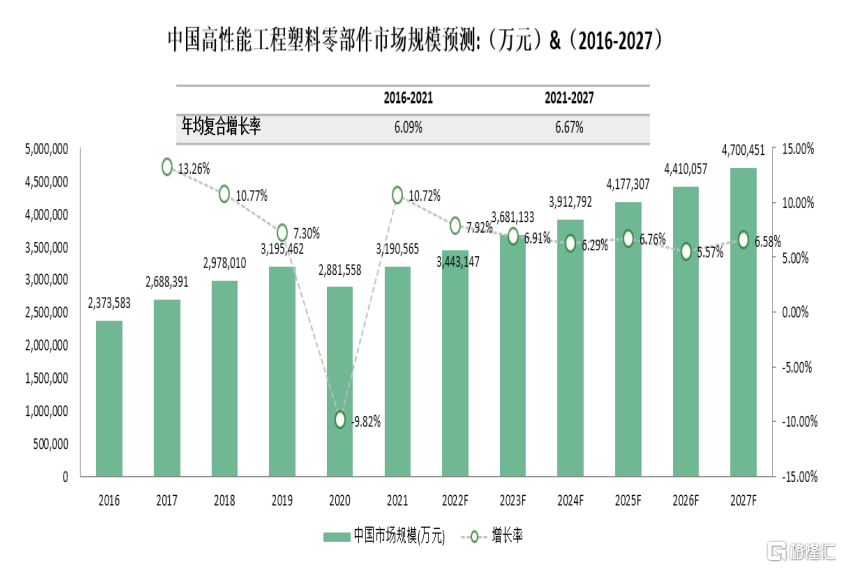

伴随我国制造业往高精尖方向转型升级,高性能工程塑料零部件作为关键性产品,迎来较景气的发展机遇,市场对其需求持续增长,我国高性能工程塑料零部件市场规模由2016年的237.36亿元增至2021年的319.06亿元,期间年均复合增长率达到6.09%,预计该规模到2027年将达到470.05亿元,2021-2027年年均复合增长率预计为6.67%,保持稳定增长态势。

(QYResearch研究)

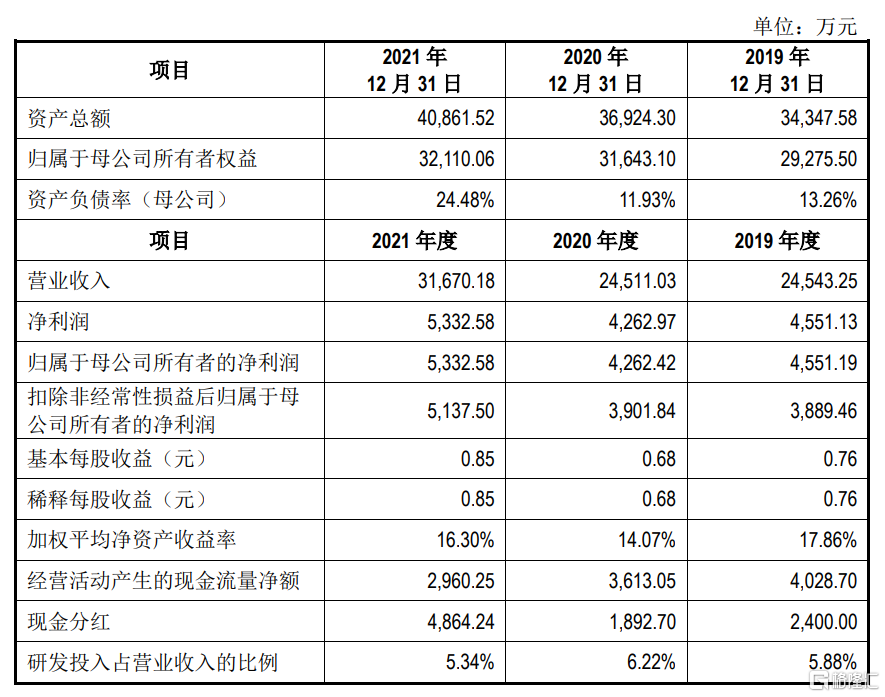

报告期内,肯特股份实现营收2.45亿元、2.45亿元、3.17亿元,同期相应的归母净利润为4551万元、4262万元、5333万元,呈波动上升态势。

(公司主要财务数据,招股书)

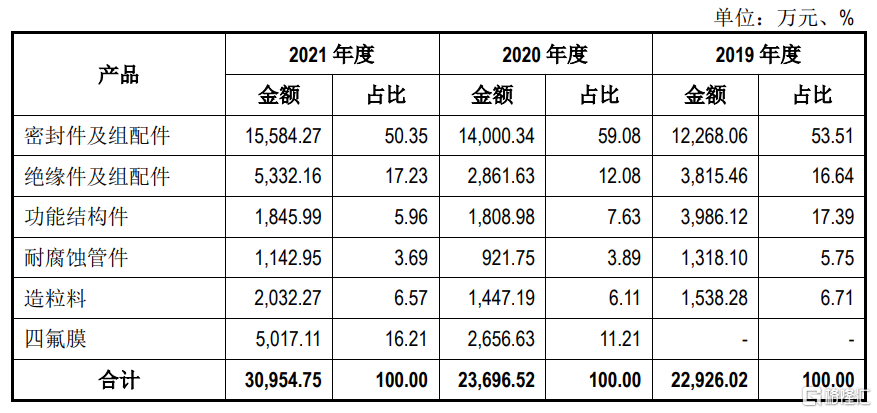

细分来看,密封件及组配件是公司的主要收入来源,报告期内录得营收1.23亿元、1.4亿元、1.56亿元,贡献收入分别占比总营收53.51%、59.08%、50.35%,其次是绝缘件及组配件,其营收占比分别为16.64%、12.08%、17.23%。

(公司主营业务收入构成,招股书)

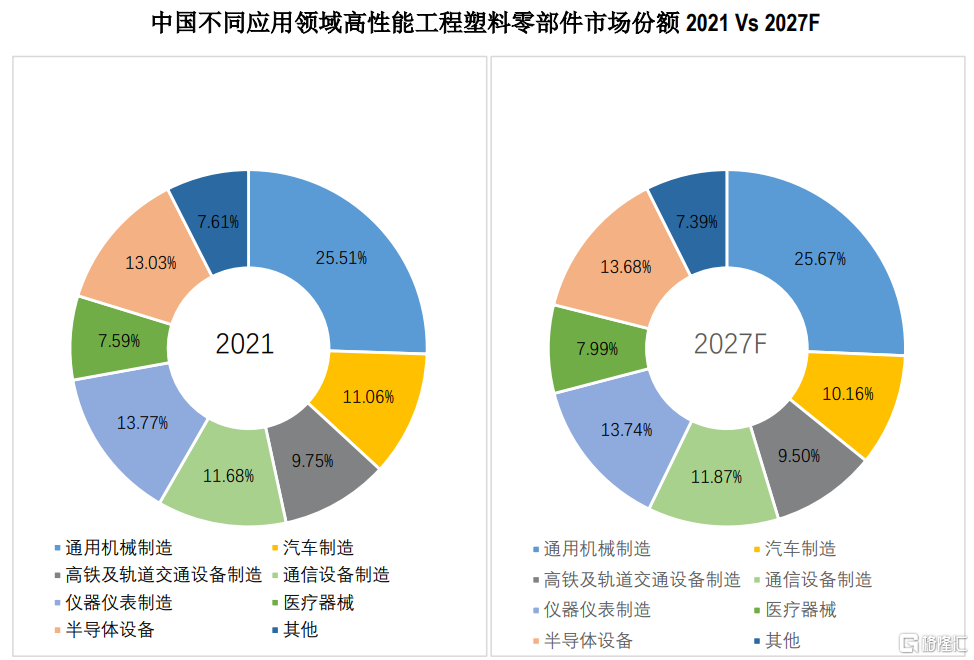

密封件包括阀门、压缩机等子行业,预计2021年-2027年阀门密封件和压缩机密封件的市场规模年均复合增长率分别为6.57%、12.11%,均存较好的增长空间,主要是因为密封件是通用机械制造的核心零部件,2021年通用机械制造领域市场份额占比25.51%,预计到2027年其占比将提高至25.67%,公司主营产品的市场空间将有可能进一步扩大。

(QYResearch研究)

从销售情况来看,报告期内,肯特股份前五大客户的销售收入占比分别为53.93%、42.83%、40.25%,虽逐年下降,但仍占比超四成,相对集中,其中,主要客户包括康普、博雷、艾默生、铁科院、航天晨光等,多为高端装备制造企业,如果这些核心客户发生重大变化或是需求有变、与公司终止合作,短期内公司将面临收入减少的可能性。

(公司前五大客户销售情况,招股书)

值得一提的是,2021年,公司与其第一大客户康普的交易规模加大,同时前五大客户增加了军工客户航天晨光,为保持及时供货,肯特股份增加了生产备货,存货账面价值较上一年增加4639万元,存货周转率进一步降至2.58,招股书显示,公司报告期各期存货周转率均于同行业可比公司平均值,随着未来公司业务逐渐增加,存货规模有可能进一步扩大,倘若不能有效管理,很有可能导致公司存货积压,存在大幅计提存货损失的风险。

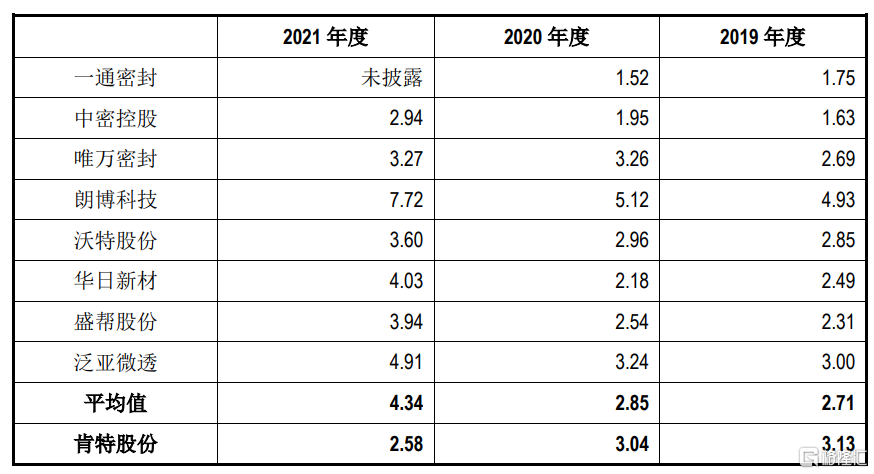

(公司与可比公司的存货周转率情况,招股书)

2

毛利率逐年下滑

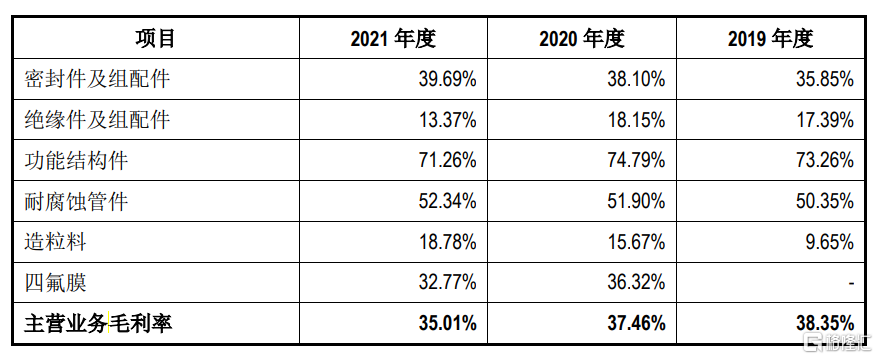

招股书显示,随着密封件及组配件的产销量增长,单位产品平均成本逐年降低,其毛利率由2019年的35.85%上升至2021年的39.69%,盈利水平持续提高,但受制于其他业务,公司主营业务的综合毛利率不增返降,逐年下滑,2019年至2021年分别为38.35%、37.46%、35.01%,一方面是原材料成本上涨所致,如铜类和PTFE等氟塑原料价格拉升,另一方面是因为相关业务技术含量不高、准入门槛较低,使得市场竞争相对激烈,客户订单有所减少。

(公司主营业务毛利率情况,招股书)

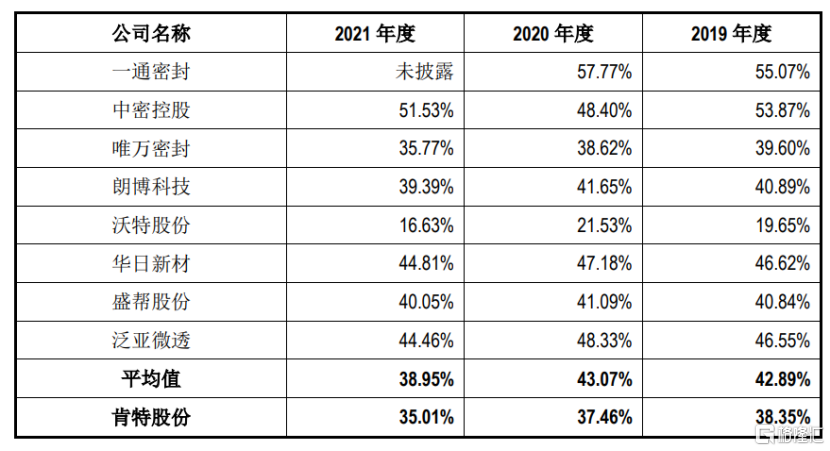

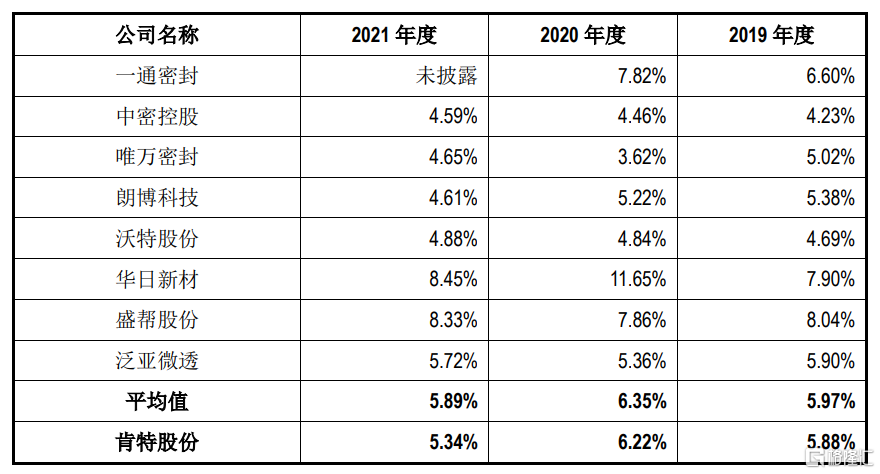

总的来看,报告期各期,肯特股份的毛利率均低于同行业可比公司的平均值,倘若公司无法较好地控制成本支出、提升毛利率水平,将进而影响公司整体的经营发展。此外,公司的研发费用率也略低于同行业可比公司平均水平,前面提到肯特股份毛利率下降原因之一是由于部分业务,如绝缘件及组配件的技术壁垒较低、竞争较为激烈,因此如果公司要提升盈利能力和自身竞争力,就亟需加大研发投入,开发更多新品来赢得客户认可。

(公司与同行业可比公司的毛利率情况,招股书)

(公司与同行业可比公司的研发费用率情况,招股书)

3

结语

随着我国制造业转型升级,高性能工程塑料零部件下游市场需求旺盛,行业发展迅速,未来市场尚存增长空间,肯特股份营收规模有望进一步增长,不过公司存在不少经营痛点,还需加大研发投入、继续拓展新客户,才能获得更多份额,在竞争激烈的工程塑料行业站稳脚跟。