下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

众所周知,创新药研发是一个极为烧钱的过程,不少创新药企在进行临床研发时面临着资金不足,从而导致研发进度被迫中止的情况。因此在笔者看来,拥有充沛资金并能够持续投入是创新药企可持续发展的关键因素之一。

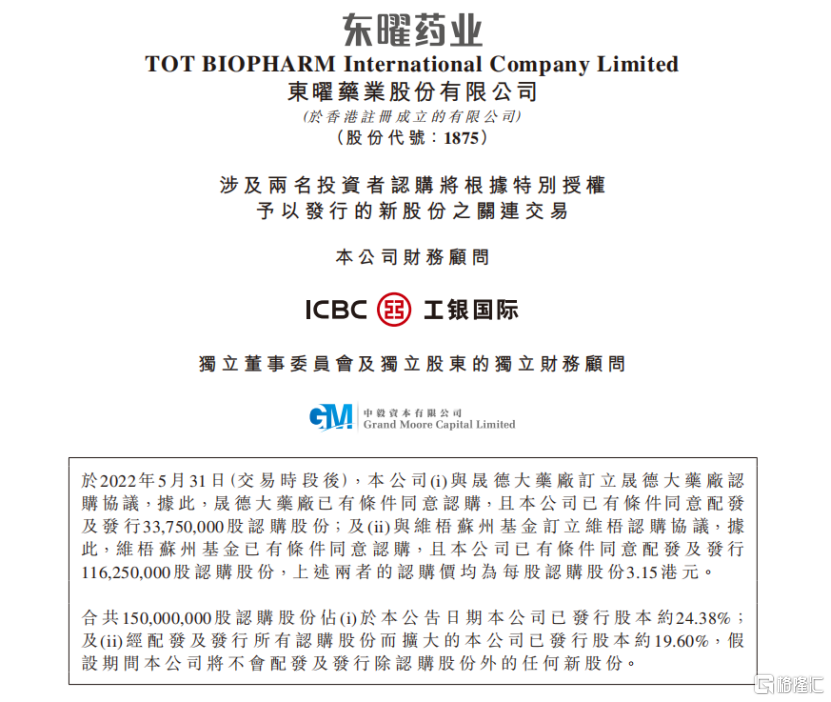

6月1日,东曜药业发布公告表示已与前两大股东晟德大药厂和维梧苏州基金拟溢价订立认购协议,同意以3.15港元每股的价格分别认购公司3375万股和1.1625亿股认购股份,合共1.5亿股认购股份。毫无疑问,此次认购是东曜药业发展路径上的又一重大里程碑。

值得注意的是,此次认购价格较认购协议日期(2022年5月31日)前五个交易日于联交所所报平均收市价3.006港元溢价约4.79%,筹资额高达约4.725亿港元,所得款项净额约为4.7092亿港元。

不妨透过这次认购协议,看看资本市场为何选择在此时大笔溢价认购东曜药业?是否意味着公司长期投资窗口期已经显现?

图:两大股东认购股份公告

资料来源:公司公告,格隆汇整理

增资4.7亿港元,加速拓展CDMO能力,为公司长期发展提供支持

在笔者看来,东曜药业作为国内领先的创新药企,基本面优异是无可厚非的事实。正如东曜药业董事长、维梧资本管理合伙人、全球联席CEO及亚洲区CEO付山先生所表示的那样,公司不仅已在ADC领域具备强大的差异化竞争优势,同时基于自身平台和商业化生产优势,公司还加速战略调整,全力拓展一站式创新药CDMO业务,至今已取得突破性成果。

此次晟德大药厂和维梧苏州基金两大股东的溢价认购,更是从另一方面体现出东曜药业的资质已被市场所认可,意味着股东们看好公司的发展前景,对公司未来发展充满信心。

具体而言,通过本次约4.7亿港元的增资,将进一步从多方面加强东曜药业的创新研发能力、ADC CDMO的商业化生产能力及销售能力,为公司长期发展提供支持。

其中,东曜药业持续加速推动创新药物研发进程,将部分资金用于完成公司首款自研抗HER2 ADC药物TAA013的III期临床试验;以及创新靶点ADC药物TAE020、创新靶点mAb/重组蛋白TAC020及其他在研药物的临床前及临床试验。

同时值得注意的是,东曜药业还积极加强生产能力规划,持续夯实ADC CDMO能力,构建多元化收入结构并创造新的发展引擎。

据悉,去年公司的CDMO业务中,ADC全年项目数量占比高达近60%。业务规模迅速扩张,并且涵盖了临床前、IND及所有的临床阶段项目,展现出东曜药业在CDMO领域中强劲的实力。

而此次,公司还将加大投入建设全球研发中心及升级ADC制剂生产车间,增强公司ADC研发能力,扩大商业化产能并以符合成本效益方式减少生产成本。同时,公司还将与国内外制药公司的持续进行CDMO项目合作,以建立多元化收入结构并在未来为公司创造高速增长的新发展引擎。

此外在商业化销售方面,东曜药业将进一步加强TAB008(朴欣汀®)、TOZ309(替至安®)以及TOM218(美适亚®)的商业化生产和市场营销,扩大公司已上市产品的市场影响力。

总而言之,东曜药业在当前提升商业化发展及以ADC CDMO为核心进行战略调整的关键时期能够获得两大股东的鼎力支持和认可,印证了公司不断聚焦核心竞争优势、优化资源配置、坚持走差异化发展道路的正确性,展现了公司强劲、持续发展的潜能。

股价低位震荡+业绩动能强劲,打开价值投资窗口

那么,回看到投资逻辑上,2022年已经过半,在港股市场情绪低迷的大背景下,应该如何来看后续的东曜药业的投资机会?

从市场表现来看,港股医药板块正处于筑底期,经过前期估值的充分调整,可能正在酝酿新一轮行情。市场上一些基本面优异、拥有强劲且持续发展潜能、股价超跌的优质企业,更是具备较高的配置价值,投资性价比已经显现。

目前东曜药业的股价已经回调至历史低位,并持续震荡近三个月,安全边际高,正是一个适合布局的投资时机。

图:东曜药业上市以来股价走势图

资料来源:Choice,格隆汇整理

同时,东曜药业“创新药+CDMO”两大业务板块打造双轮驱动效应,源源不断的业绩收入为公司可持续发展提供增长动能。

去年,东曜药业朴欣汀®、替至安®、美适亚®三款产品商业化上市,在创新药研发上取得了阶段性成功,正式开启了公司商业化元年。业绩表现上,今年一季度,基于公司的公司自研产品放量销售以及里程碑授权金收入增加,营业收入由1458.4万元增至8024.9万元,同比大增450.25%。净亏损由2021年4271.5万元减少至471.3万元,同比大幅收窄89%,交出了一份亮眼成绩单。

另外,东曜药业公司前瞻性的看到了ADC CDMO市场发展空间并抓住机遇布局其中,目前CDMO业务也已成为公司第二增长曲线,构建了公司另一核心业务。据悉,公司的CDMO业务主要围绕在ADC、抗体药物这类更具技术门槛的生物药上。据年报显示,东曜药业2021年CDMO业务全年新增订单额突破人民币1亿元,同比增幅高达736%。

不难看出,随着东曜药业商业化产品逐步放量销售,CDMO业务收入持续增长,将进一步充实公司的资本实力,为其日后的持续发展奠定坚实基础,价值投资窗口已经显现。

结语

目前来看,东曜药业“创新药+CDMO”多元及可持续发展的商业模式已取得显著成果,明确的战略规划和良好的业绩表现获得了股东的高度认可。

展望未来,公司通过这次增资将不断提升工艺开发综合实力,加速ADC商业化产能升级,打造CDMO业务成长新引擎,从而强化公司自身造血能力。同时,当前港股市场投资性价比凸显,随着市场情绪逐步恢复理性,东曜药业未来估值水平有望获得进一步提升,配置机会已浮出水面。