下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

都说最美不过人间4月天,杨柳堆烟、屡屡惬意的柔风、吹开了一帘幽梦!而正是这一年中万象更新、否极泰来的一个月,我们正在见证中国经济的失衡。

病毒肆虐、SH失控,奥密克戎极高的传染度让我们付出巨大的经济和民生代价。浦东浦西隔江停摆、喧闹的城市顷刻宁静、拥挤的道路一下空寂、就像一台长年运转的机器,终于迎来了一次难得的歇息。

4月份的经济数据和我们实际生活很贴切:

M2(广义货币)和社融犹如一个硬币的正反面,M2反映了银行的资产端,社融真真实实的反应了实体经济的融资需求。

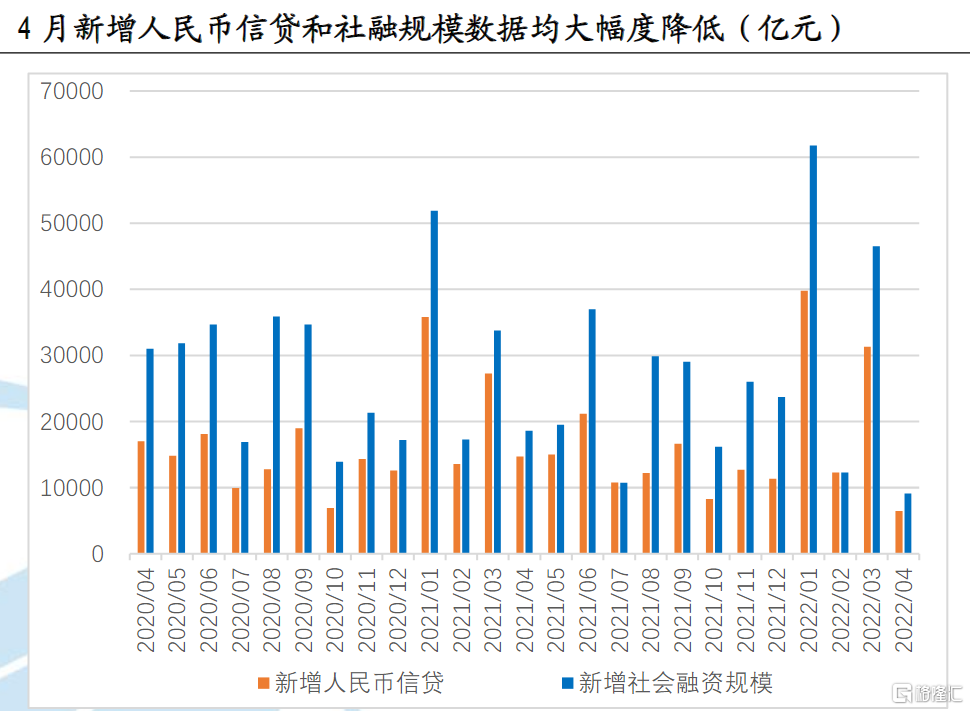

我们先从社融说起:新增社会融资规模9102亿元,同比少增9468亿元,较3月的4.65万亿元减量超过80%,也大幅低于市场预期;截至4月底,社融存量规模326.5万亿元,同比增长10.2%,增速较3月下滑0.4%。4月份对实体经济发放人民币贷款增加3616亿元,同比少增9224亿元,下降71.8%,企业债券净融资3479亿元,同比少增145亿元,同比少增4%。

资料来源:同花顺iFind

M2:

4月末,M2余额249.97万亿元,同比增长10.5%,狭义货币M1余额63.61万亿元,同比增长5.1%,而在3月末M2余额249.77万亿元,狭义货币M1余额64.51万亿元,两者的剪刀差在4月末达到了5.4%,M1反应了经济中现实的购买力,M2反映现实购买力+潜在的购买力。

我们可以看到M2环比仅仅增加了2000亿元,M1降了9000亿元,M2增加慢,除了社会融资减少的原因之外,意味着资金空转严重,企业、个人认为贷款没有办法获得大于成本的投资回报,而剪刀差的增加说明在疫情和经济的影响下,更多的企业和个人不愿意消费和投资,更愿意将资金存为定期。

人民币贷款:

4月份人民币贷款增长明显放缓,新增贷款6454亿元,较3月的3.13万亿元减量近80%,同比少增8246亿元,缩量为2016年8月以来新高,远超市场预期。

居民:

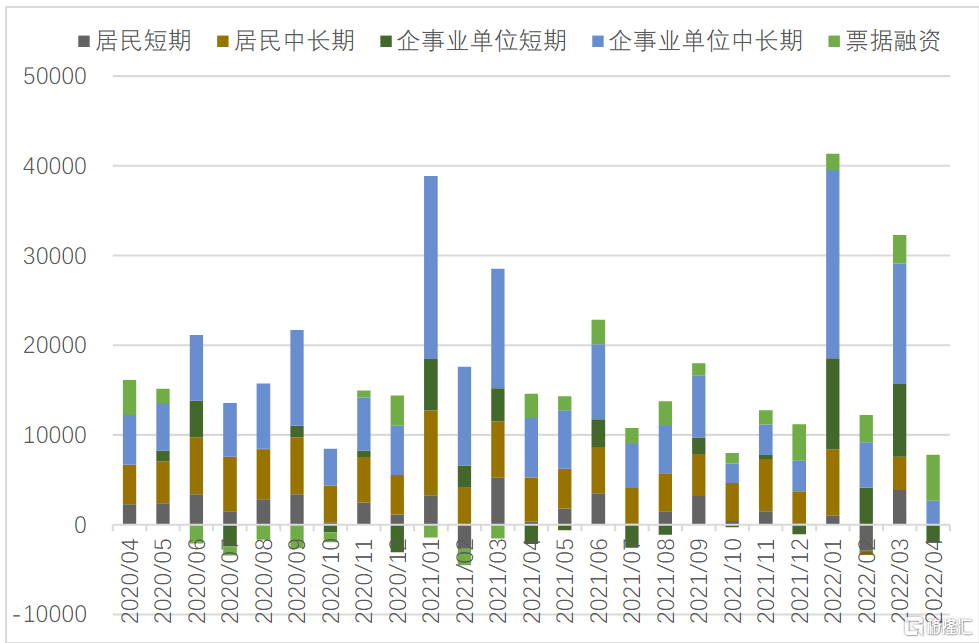

住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元,消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。不论是消费、房贷、经营出现了三降,很多人已经不愿意去买房,买车了。

企业:企(事)业单位贷款增加5784亿元,同比少增1768亿元,其中,短期贷款减少1948亿元,中长期贷款增加2652亿元,票据融资增加5148亿元。可以看到票据融资的增加额度还是挺大的,主要是用来补充企业短期的流动性,且与中长期贷款是背离的,而企业中长期贷款主要用于投资。

资料来源:同花顺iFind

“世界工厂”魔都停摆,汽车、生物技术、科技三大核心产业停工给整个长三角地区带来了深远的影响。在诸多不确定因素的影响下,企业选择了“躺平”,不借钱也不招人,靠裁员靠缩衣紧食。老百姓精打细算,根本不添置大件,也不买房不买车。

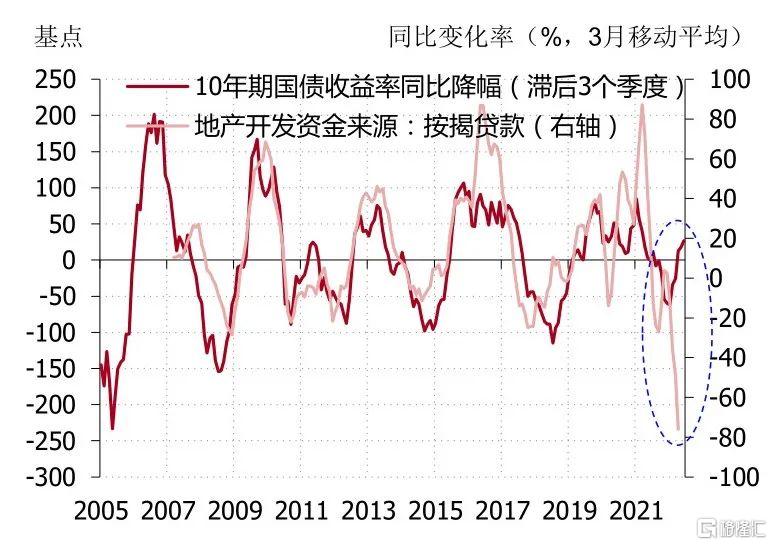

过去十年,房地产按揭贷款与利率高度相关,利率下降,贷款加速增长,但在今年前 4 个月,10 年期国债收益率低于去年同期,且同比降幅还逐步走扩,但同期按揭贷款同比增速却在负值区间越陷越深,并在今年 2 月、3 月和 4 月连创新低。按揭贷款增速与国债收益率降幅之间的相关性已被打破,二者当下的背离程度前所未见。

资料来源:同花顺iFind

利率下降之所以未能带动按揭贷款增长,正是因为地产行业已陷入恶性循环。在地产开发商信用风险居于高位之时,购房者会担心自己购买的期房能否顺利交付。在面对房屋交付不了的风险时,购房者的购房意愿很难因为利率降低而明显提高。

而这一季度放的水,基本都“堵”在银行里,更没有起到刺激经济回暖的作用。如果在这个阶段继续开大“水龙头”,等到“沉睡的巨人”复苏时,这些巨大空转的“水流”,就像大坝泄洪一样,集中释放出来,到时短期通胀飙升,经济快速过热,就要被迫加息控温了。

过去两个月很糟糕,但是最糟糕的时间点已经过去,“东风号”重新轰隆隆运转,扬帆起航

四月隆冬已过,春寒料峭。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)