下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日光伏板块再次走强,核心驱动力还是基本面够硬,在产业链持续高价反映出的高景气度下,继续超预期实现量价齐升。

近期行业动态:

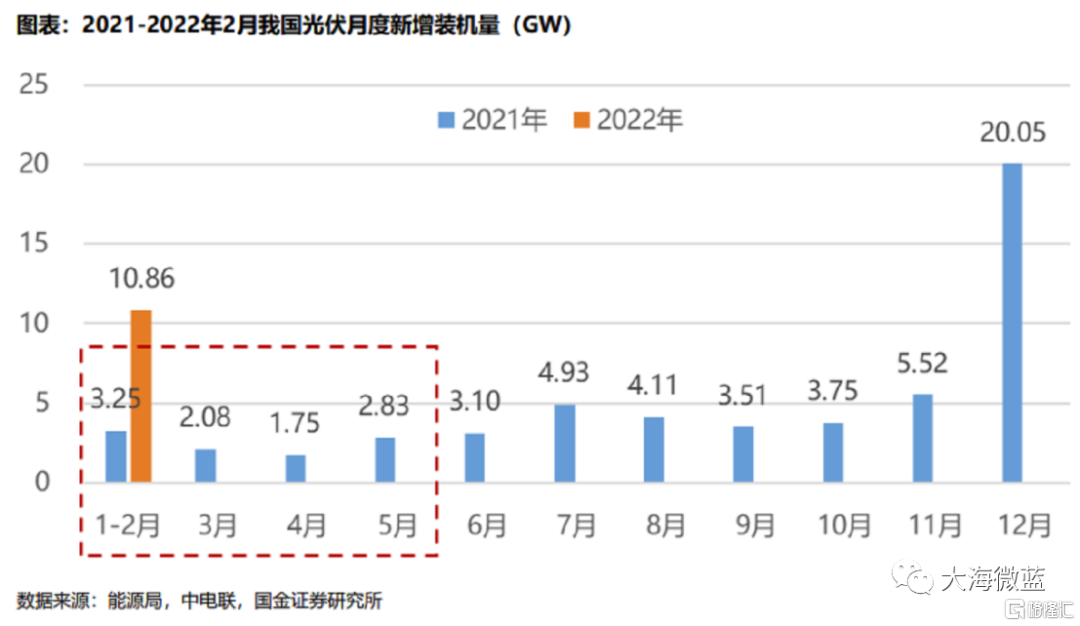

5月17日,据国家能源局,1-4月光伏新增装机16.88GW,同增138%;其中4月新增装机3.67GW,同增110%、环增56%。

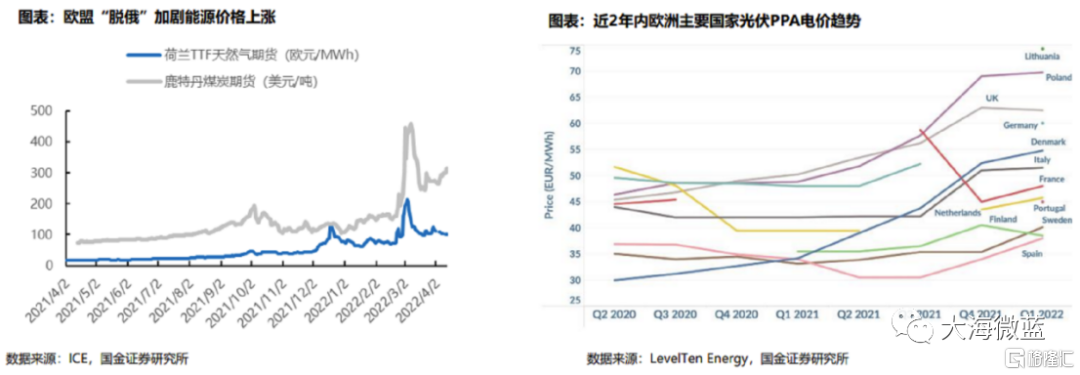

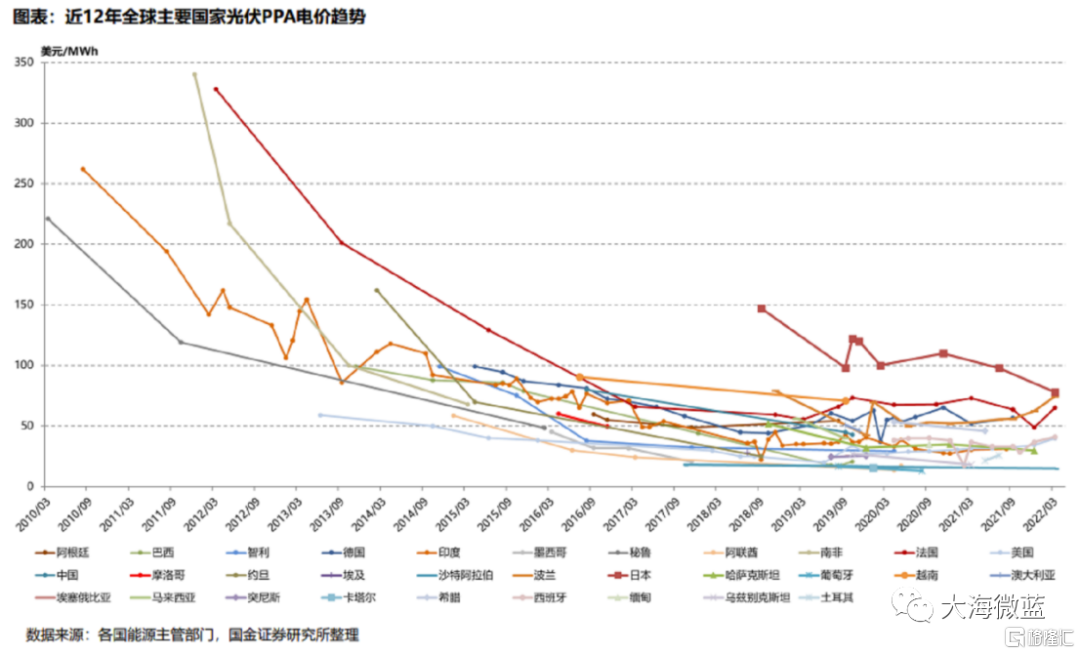

5月16日,美国-欧盟贸易与技术委员会TTC发布联合声明提出大力建设光伏发电能力,美国需要光伏发电量占比从现在的3%提升到2035年的30-50%,欧洲需要在2030年之前翻三倍;同时指出共同努力建立一个跨大西洋光伏供应链合作关系。

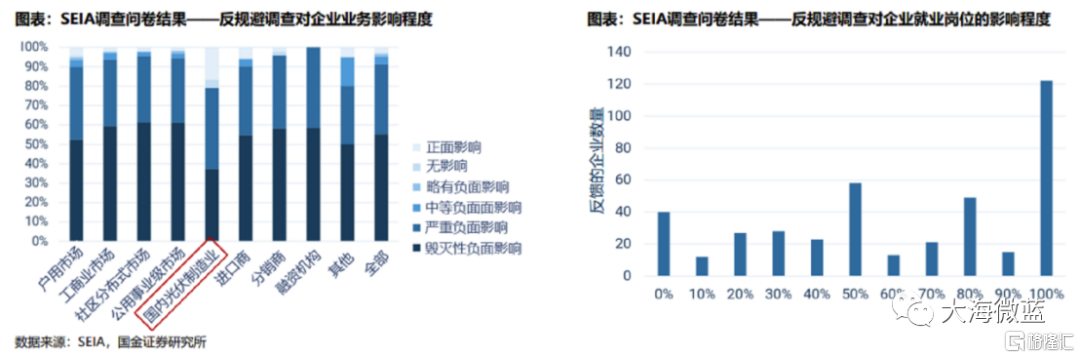

5月16日,美国19位州长向总统拜登发送公开信,哭诉反规避调查正给美国光伏产业及超过23万个就业岗位带来前所未有的巨大危机,并恳求政府发布一份初步裁决以消除商务部调查期间的不确定性(主要指未来可能的追溯性关税)。

据海关总署,4月光伏电池组件国内出口金额35.25亿美元,同增74.6%,环下14.2%;1-4月累计出口149.54亿美元,累计同增96%。

美国反规避调查对行业的冲击已在Q2最大程度体现(并被欧洲、中国、南美等地的强劲需求熨平),对行业整体景气度及企业全年出货量都不会有显著负面影响;在当前美国国内巨大的舆论压力和就业岗位风险下,不排除美国商务部或总统直接采取临时措施,以恢复进口组件供应,并驱动Q3终端需求景气度再次超预期。

Q2国内工商业分布式需求保持旺盛,部分集中式电站在组件价格高位仍有启动建设,4月国内光伏新增装机环比3月增长56%,打消疫情对国内装机影响的担忧;考虑到印度抢装结束+疫情导致运输效率下降,电池组件出口数据符合预期,整体看海外需求仍然维持高景气度。

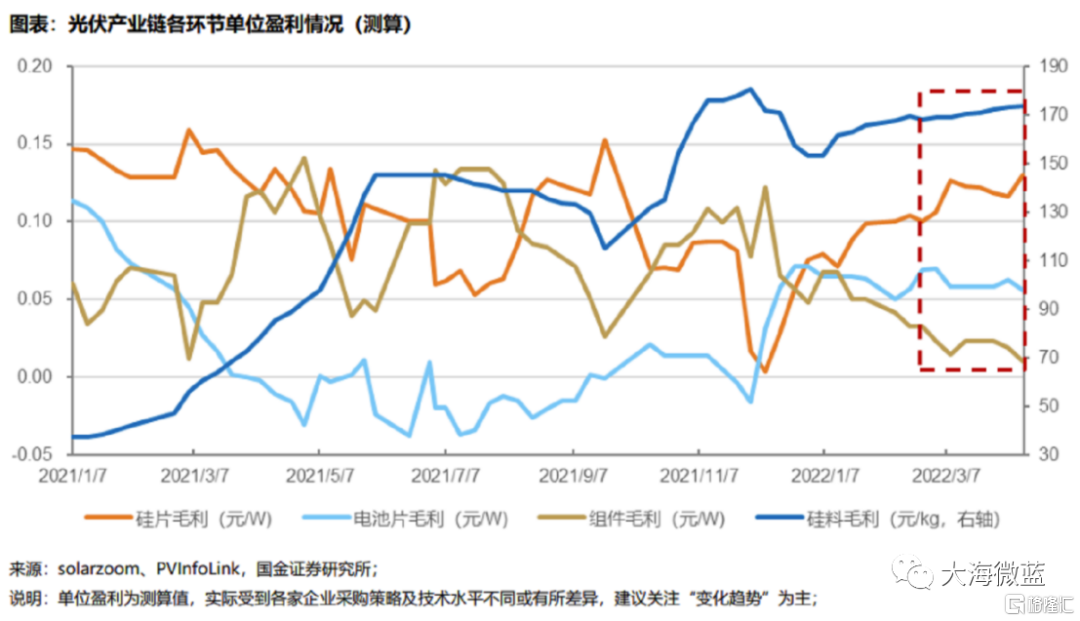

近期产业链微观景气度维持强势,光伏中游订单能见度可见至6月初,负反馈压力暂不明显,全产业链Q2量利齐升明确。

Q2全产业链单位盈利几乎均处于持稳或改善趋势中,继续看好量/利环比提升的环节:

1)量:逆变器>组件>硅片及耗材/电池/胶膜>硅料≈10%>玻璃;

2)利:玻璃>胶膜>电池片>硅料>组件≈硅片及耗材≈逆变器>=0%。

A股关注主线及组合:

1)攻守兼备的硅料/电池龙头:通威股份、大全能源、特变电工;

2)调整充分、价值凸显的逆变器/储能龙头:阳光电源;

3)盈利能力环比改善幅度较大的玻璃(福莱特、金晶科技)、胶膜(海优新材、福斯特、联泓新科);

4)新技术方向的组件/设备(隆基股份、晶科能源、晶澳科技、天合光能、奥特维、迈为股份、捷佳伟创);

5)受益硅片盈利超预期的(中环股份、高测股份、美畅股份、石英股份、金博股份等)。