下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

截至今年5月15日,年初以来A股资金格局处于紧平衡。1)据我们的不完全统计,年初以来A股资金净流出94亿元,占自由流通市值的比例为0.02%,A股微观流动性仍处于紧平衡状态。2)分项目来看,虽然多个资金净流出项目小幅放缓,但仍难抵资金流入项的拖累。年初以来融资余额、北上资金等项目均大幅弱于往年同期,对微观流动性构成较大拖累。

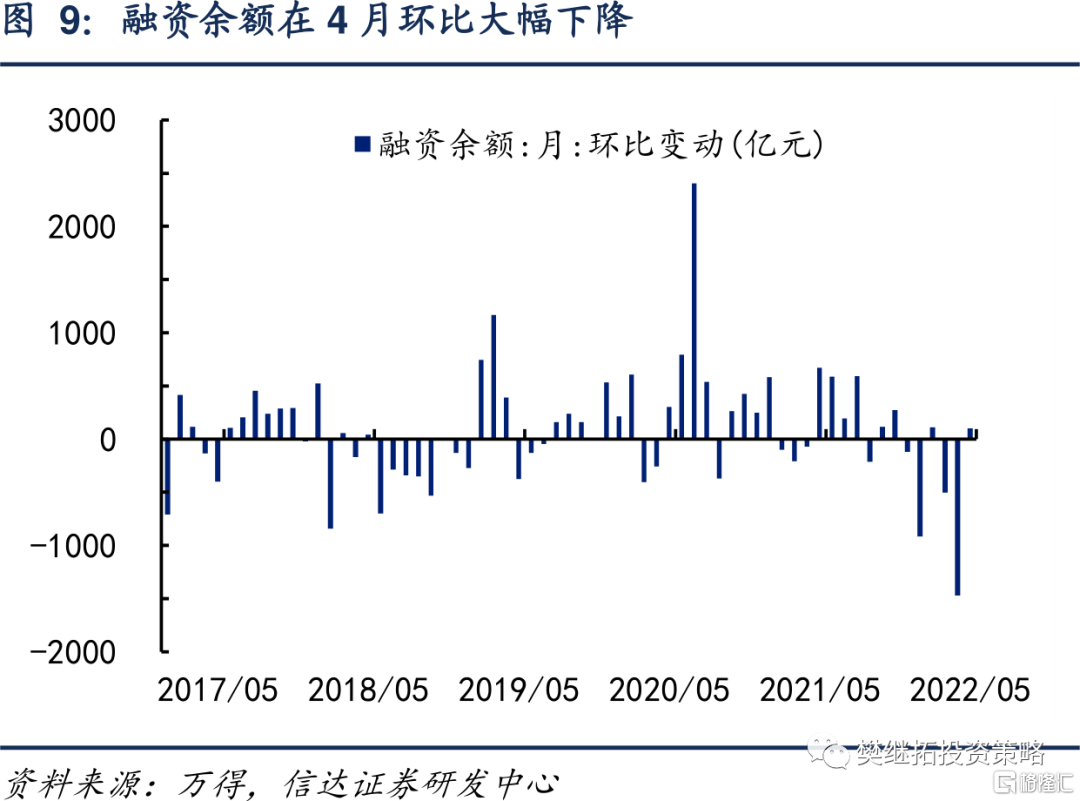

4月资金净流入延续转弱,杠杆资金与股权融资是主要拖累项。1)过去12个月累计净流入额占自由流通市值的比例已连续七个月走低,截至4月底的读数为-0.78%,续创2020年下半年以来的新低。2)从细分项目来看,4月融资余额下降1470亿元,是2016年熔断事件之后最大的单月降幅;4月股权融资规模达到1840亿元,超过过去三年的月度均值。

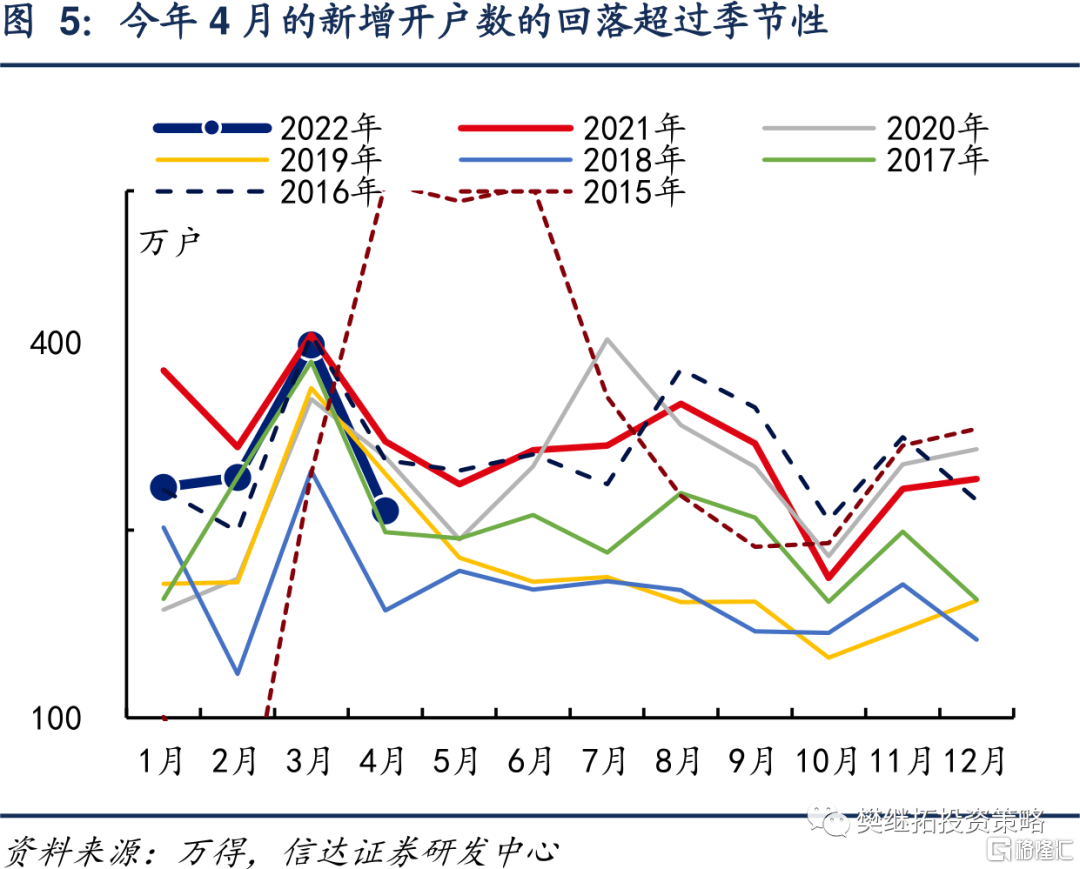

新增开户数在4月的回落幅度大超季节性。1)4月上证所新增开户数215万户,较3月环比下降180万户。2)对比历史数据,4月新增开户数的回落大超季节性。3月的新增开户数仅低于2016年、2021年这两年的同期,而4月的新增开户数则降至2015年以来较低水平,仅高于2018年、2017年这两年的同期。

融资余额在4月大幅减少,主要由股市下跌所致。1)4月融资余额较环比减少1470亿元,创过去五年来的单月最大降幅。2)融资余额占流通市值的比例在4月宽幅震荡。股市出现了一波猛烈的下跌,同期融资余额的降幅与股市降幅基本一致。3)5月以来,杠杆资金入场迹象不显著。截至5月15日,融资余额4月底小幅回升100亿元,且回升幅度不及股市上涨幅度。

偏股型公募基金份额增量趋于平稳。1)4月偏股型公募基金份额环比增加640亿份。2021年、2020年同期的增幅分别为300亿份、150亿份。虽然偏股型公募基金份额增量没能在今年一季度实现“开门红”,但4月的份额增量相较往年并不差。2)截至5月15日,偏股型公募基金份额较去年末增加2420亿份。如按月份折算为全年,预计今年全年偏股型公募基金份额有望增加6500亿份,低于2020年、2021年的水平,但好于2018年、2019年的水平。

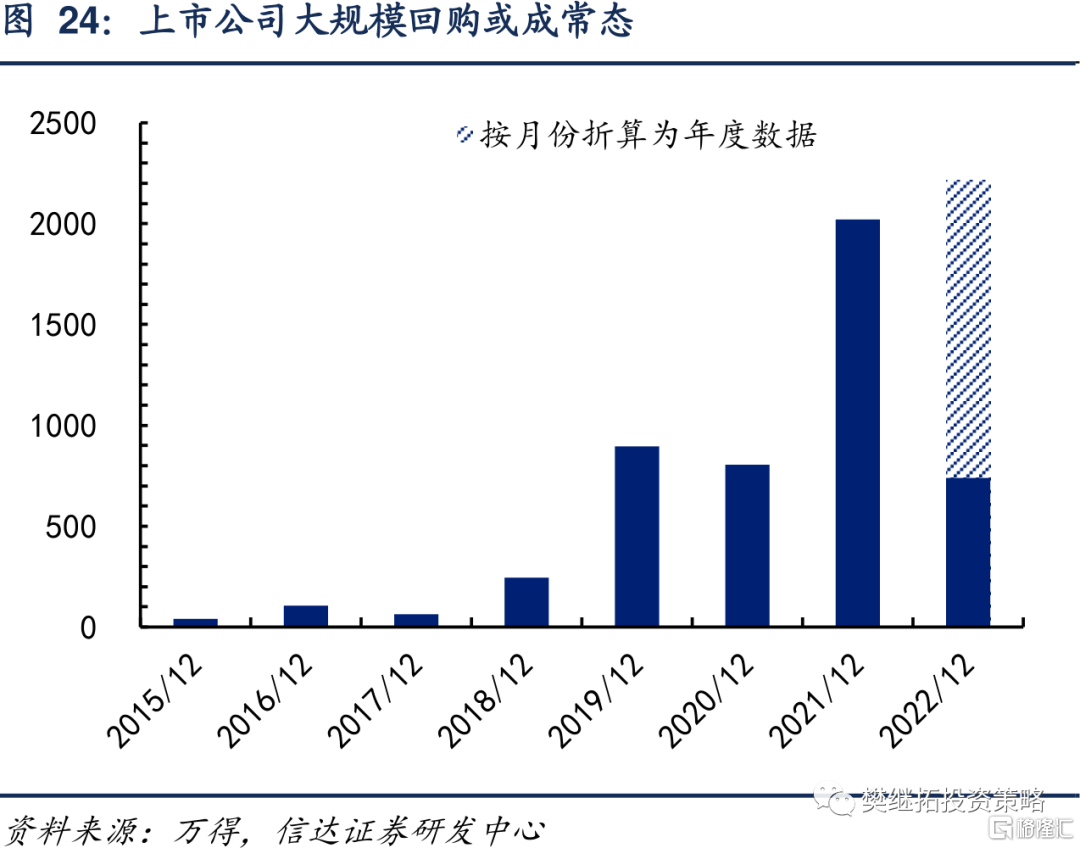

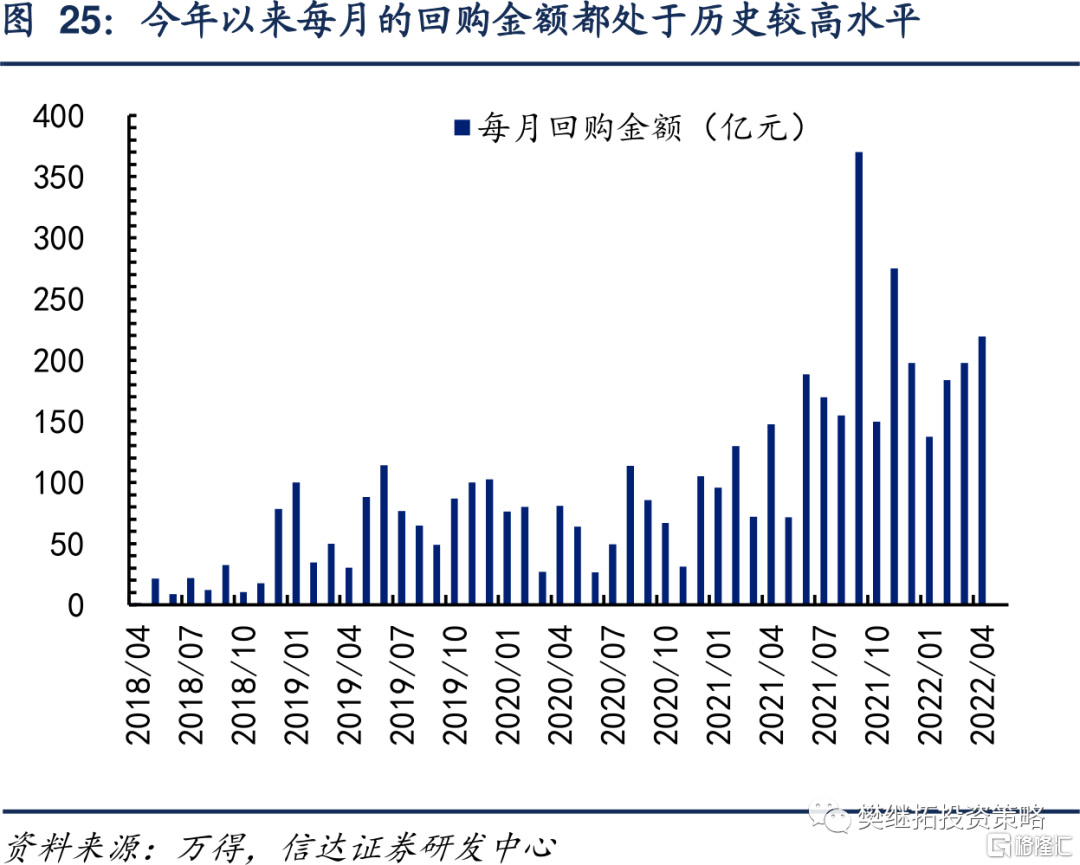

产业资本态度积极,年初以来的回购金额逐月增加。4月上市回购金额达到220亿元,较3月的200亿元继续回升。2021年、2020年月均净回购规模分别为170亿元、68亿元,4月的回购规模高于往年月均值。

正 文

1

总览:年初以来的资金格局处于紧平衡

1.1 年度层面上,资金净流出项目小幅放缓,但净流入项目大幅减少

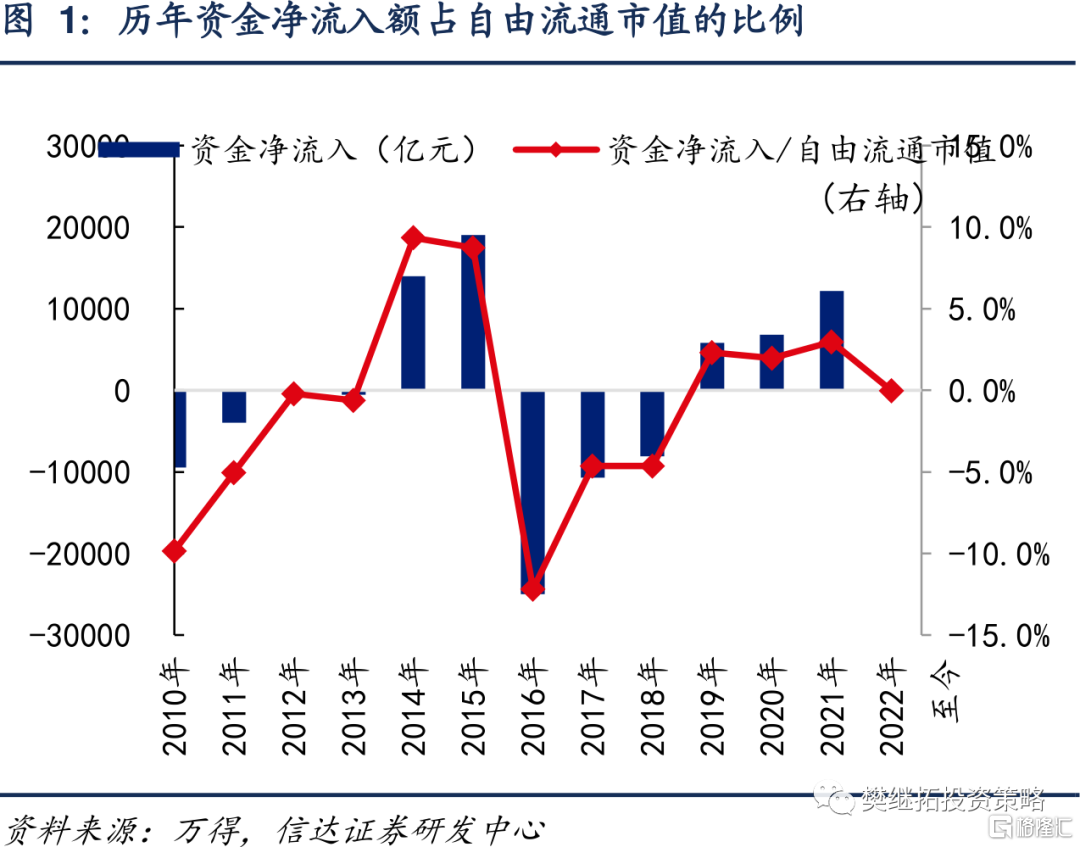

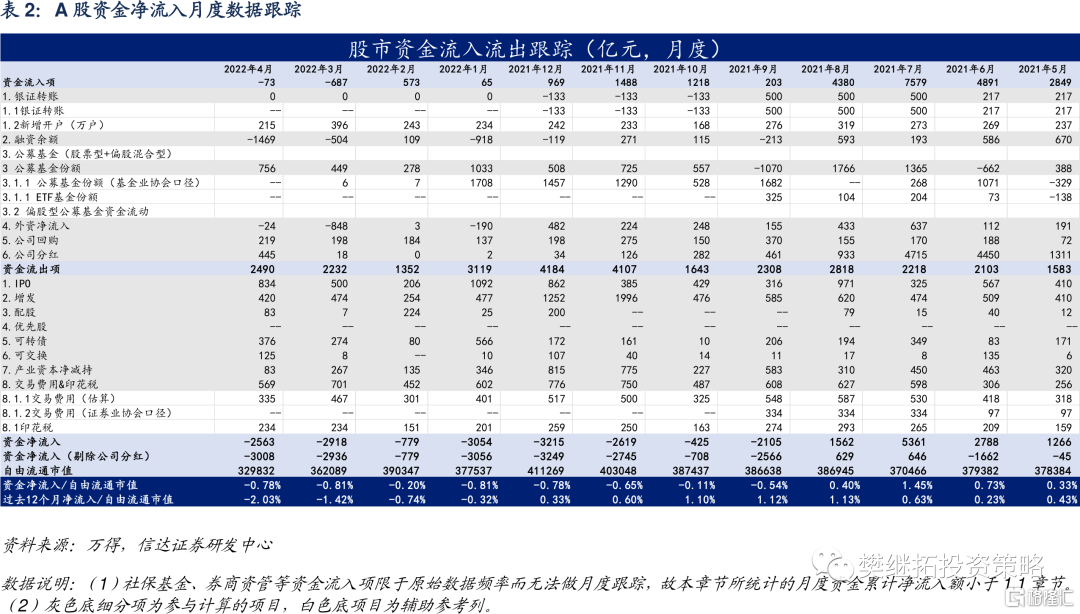

据我们的不完全统计,截至2022年5月15日,A股资金净流出94亿元。A股资金净流入额与自由流通市值的比例为-0.02%。需要说明的是,机构投资者中的重要成员保险的数据仅公布到2月,私募基金的数据仅公布到3月,代表个人投资者入市热情的银证转账数据仅公布到去年底,这会导致资金净流入的统计偏低估。

从资金净流入的分项来看,1)杠杆资金持续离场,年初至今已下降2782亿元,这是过去三年以来的首次。其中,4月融资余额减少1470亿元,是2016年熔断事件之后最大的单月降幅。2)外资净流入的波动加大。年初至今北上资金累计净流出356亿元。加之内资南下进入港股,年初至今互联互通渠道上的资金净流出A股1462亿元。3)偏股型公募基金发行未现“开门红”效应。1月、2月、3月偏股型公募基金份额分别环比增加1030亿份、280亿份、450亿份,明显弱于2021年同期。不过,4月以来,偏股型公募基金份额增幅与往年的差异已经不大。

1.2 月度层面上,杠杆资金规模随股市波动而走低,股权融资规模回升

截至今年4月,A股月度资金净流入占自由流通市值的比例为-0.78%,相较今年1月、3月的-0.81%边际转好,相较于去年同期的-0.28%明显偏弱。

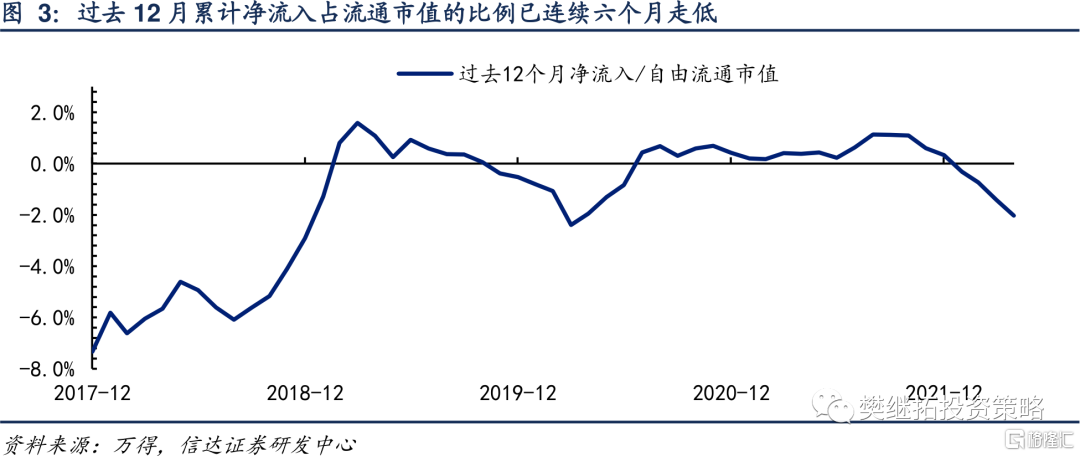

考虑到公司分红项目有明显的季节性(公司分红行为集中出现于二、三季度),银证转账、公募基金发行份额可能会存在“开门红”的情况,我们统计过去12个月累计净流入占自由流通市值的比例。该指标已经连续六个月走低,截至4月底的数据为-2.03%,持续创出2020年下半年以来的新低。

从分项上来看,4月资金格局偏弱既有资金流入项的影响,也有资金流出项的影响。具体来看,1)融资余额在4月下降1470亿元,是2016年熔断事件之后最大的单月降幅。2)4月北上资金净流入63亿元,但内资机构持续买入港股,互联互通渠道上的资金净流出A股23亿元。5月以来北上资金重回净流出,截至5月15日已净流出175亿元。3)股权融资规模在4月环比增加,由3月的1260亿元增加到1840亿元。4月的股权融资规模超过了过去三年的月度均值。

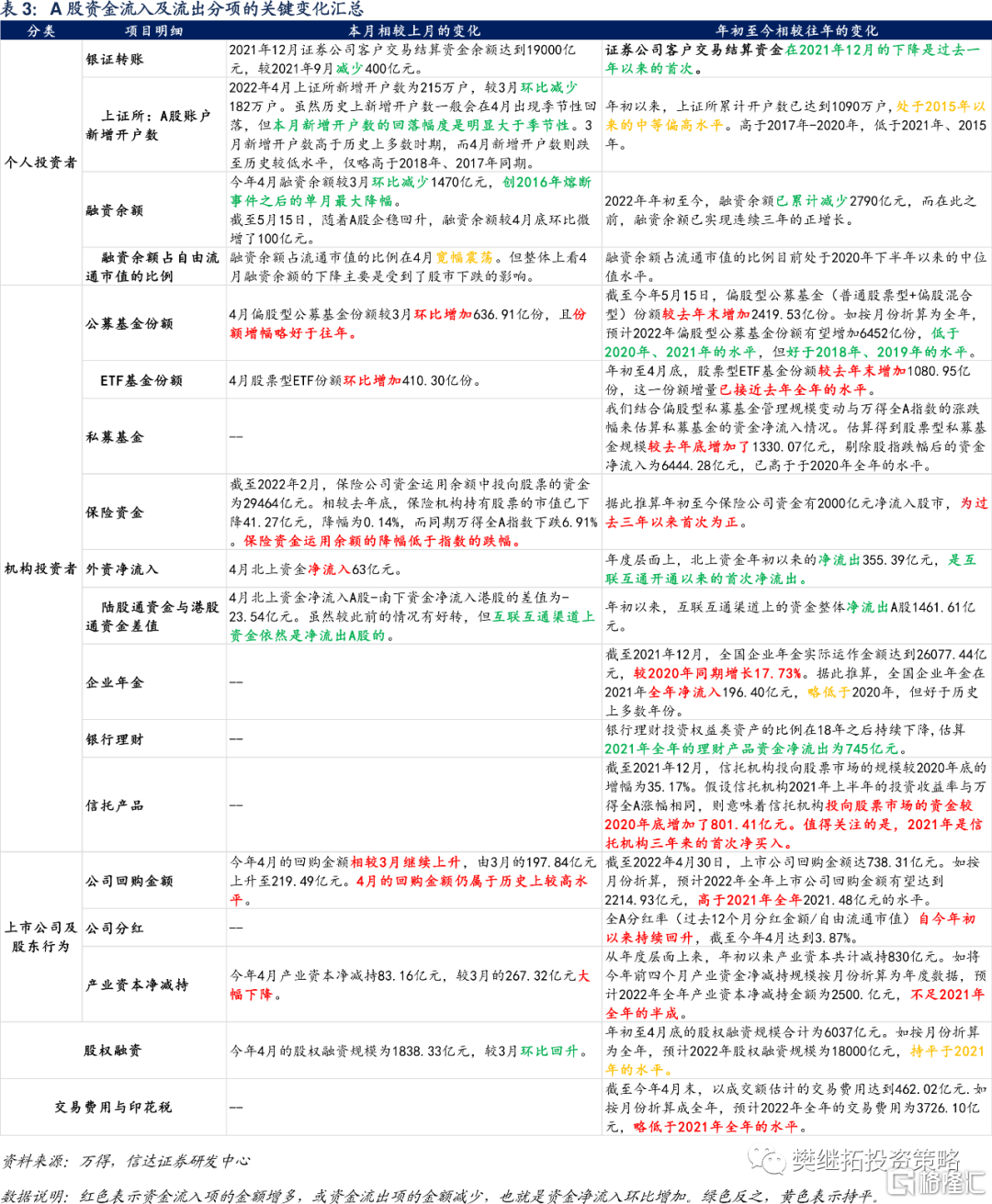

1.3 A股资金流入及流出分项的关键变化汇总

2

新增开户数在4月的回落幅度大超季节性

新增开户数方面,2022年4月上证所新增开户数为214.77万户,较3月环比减少181.69万户。对比历史数据来看,本月新增开户数的回落幅度超过季节性,显示居民入市热情偏弱。虽然2015年以来新增开户数在历年4月都会出现边际回落,但今年3月新增开户数仅低于2016年、2021年这两年同期,今年4月的新增开户数则降至2015年以来较低水平,仅高于2018年、2017年这两年同期。

3

4月融资余额大幅减少,主要由股市下跌所致

融资余额方面,今年4月融资余额较3月环比减少1469.04亿元。截至5月15日,融资余额较4月底小幅回升99.57亿元。2022年年初至今,融资余额已累计减少2782.42亿元,而在此之前,融资余额已实现连续三年的正增长。

融资余额占流通市值的比例在4月宽幅震荡,目前处于2020年下半年以来的中位值水平。结合股市表现来看,今年4月,股市出现了一波猛烈的下跌,同期融资余额的降幅与股市降幅一致。进入5月之后,股市呈现企稳回升,但融资余额的回升幅度则偏弱,导致融资余额占流动市值的比例呈现小幅下降。

4

公募份额增量趋于平稳,保险持有股票市值较去年底持平

4.1 偏股型公募基金份额增幅略好于往年

截至今年5月15日,偏股型公募基金(普通股票型+偏股混合型)份额较去年末增加2419.53亿份。如按月份折算为全年,预计2022年偏股型公募基金份额有望增加6452亿份,低于2020年、2021年的水平,但好于2018年、2019年的水平。

从月度数据来看,2022年4月偏股型公募基金份额较3月环比增加636.91亿份。2021年同期的增幅为306.49亿份、2020年同期的增幅为153亿份。今年4月的偏股型公募基金份额增幅略好于往年。

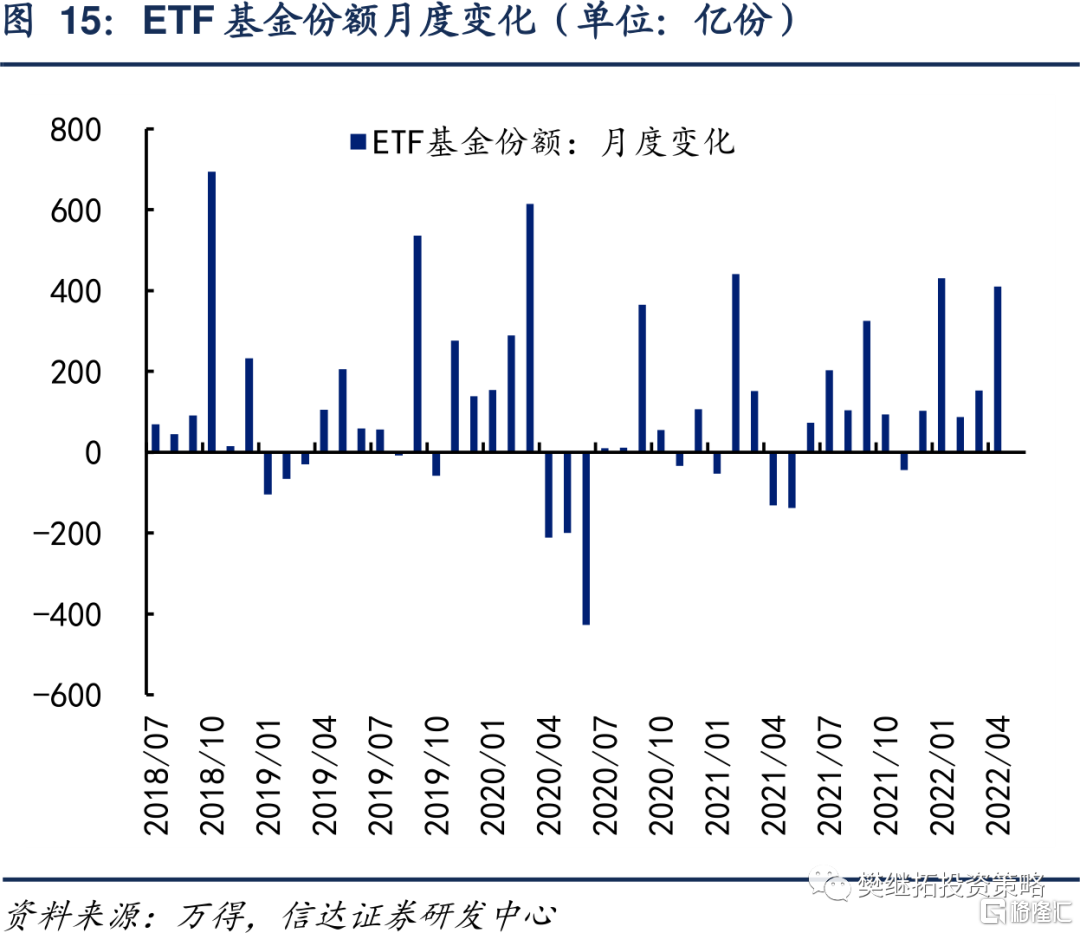

年初至4月底,股票型ETF基金份额较去年末增加1080.95亿份,这一份额增量已接近去年全年的水平。从月度数据来看,4月股票型ETF份额环比增加410.30亿份。4月偏股型公募基金份额的增加主要由ETF基金贡献。

4.2 保险机构持有股票的市值降幅小于指数跌幅

截至2022年2月,保险公司资金运用余额中投向股票的资金为29464亿元。相较去年底,保险机构持有股票的市值仅下降41.27亿元,降幅为0.14%,而同期万得全A指数下跌6.91%。据此推算年初至今保险公司资金有2000亿元净流入股市,为过去三年以来首次为正。

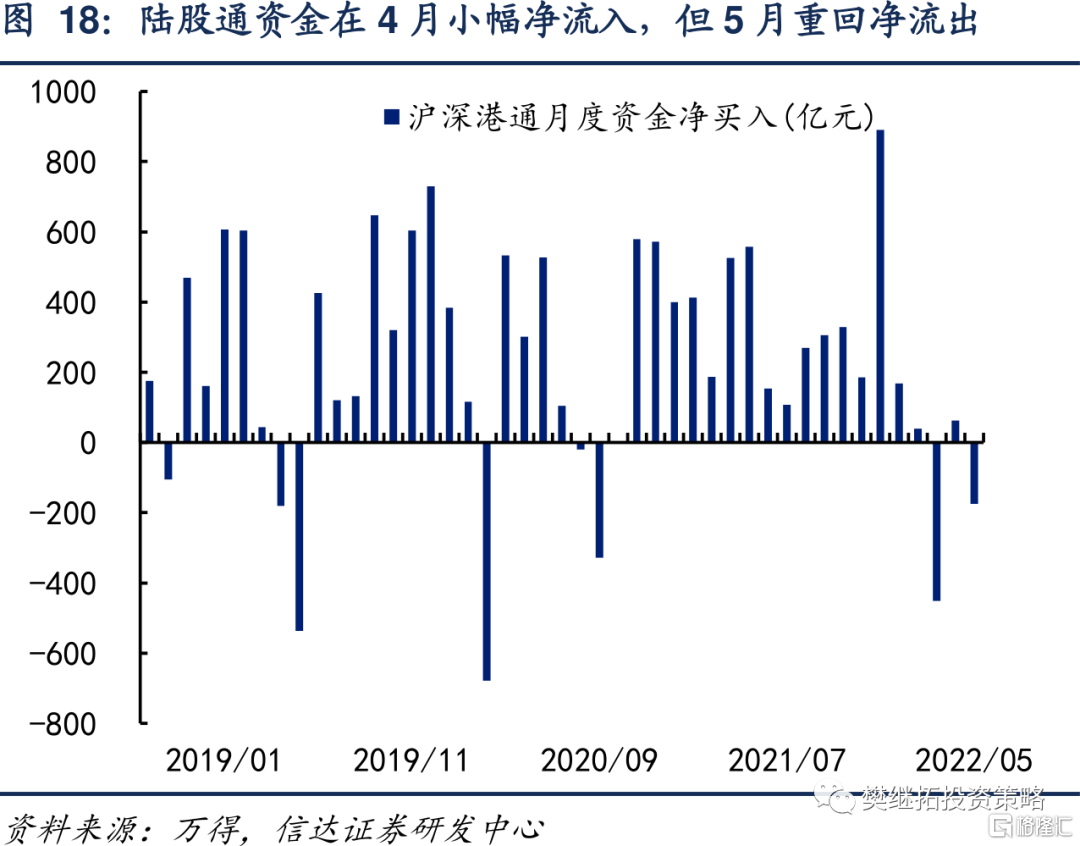

4.3 北上资金在4月小幅净流入,但规模仍小于南下资金

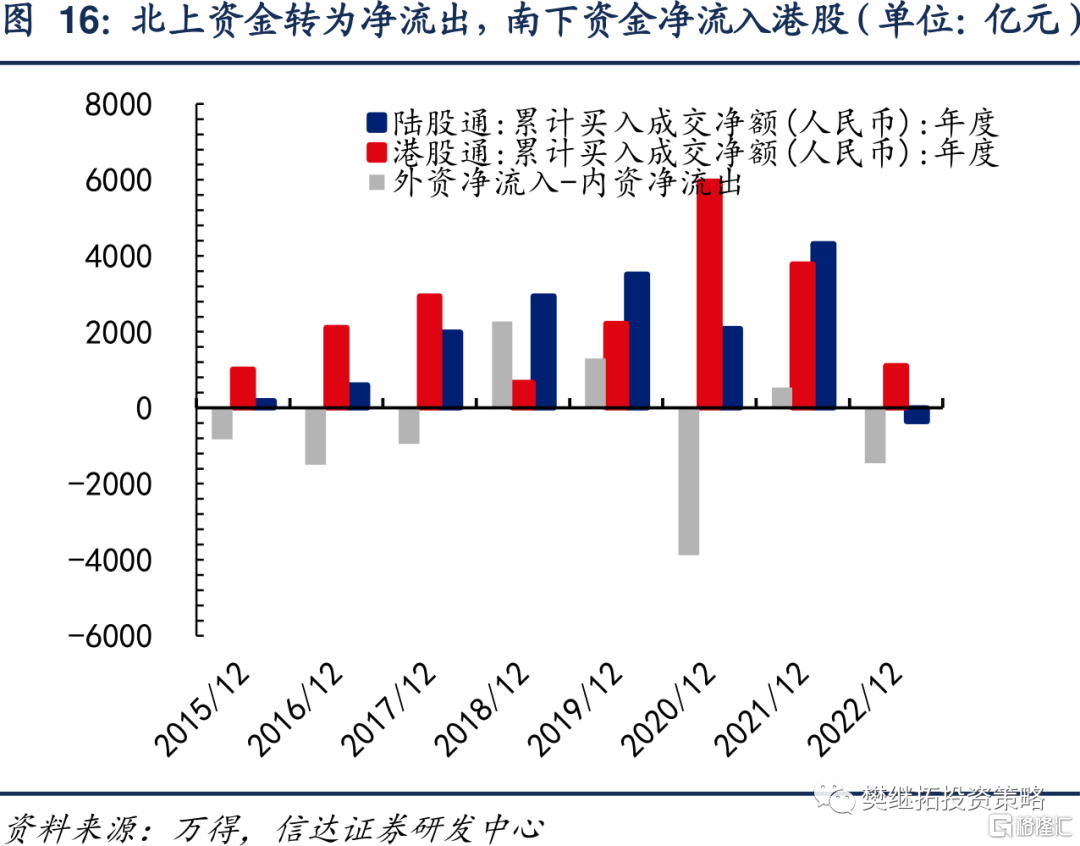

年度层面上,北上资金年初以来的净流出355.39亿元,是互联互通开通以来的首次净流出。南下资金年初以来净流入港股1106.22亿元。互联互通渠道上的资金整体净流出A股1461.61亿元。

从月度数据来看,4月北上资金净流入63亿元;5月重回净流出,净流出175.11亿元。4月南下资金净流入港股86.55亿元。4月北上资金净流入A股-南下资金净流入港股的差值为-23.54亿元。虽然较此前的情况有好转,但互联互通渠道上资金依然是净流出A股的。

5

大规模回购或已成常态,上市公司减持规模大幅下降

5.1 年初以来的月均回购金额处于历史较高水平

截至2022年4月30日,上市公司回购金额达738.31亿元。如按月份折算,预计2022年全年上市公司回购金额有望达到2214.93亿元,高于2021年全年2021.48亿元的水平。

从月度数据来看,今年4月的回购金额相较3月继续上升,由3月的197.84亿元上升至219.49亿元。今年以来每月的回购金额仍处于历史上较高水平,2021年、2020年月均净回购规模分别为168.46亿元、67.18亿元。

5.2 净减持规模在4月大幅下降,且远低于往年均值

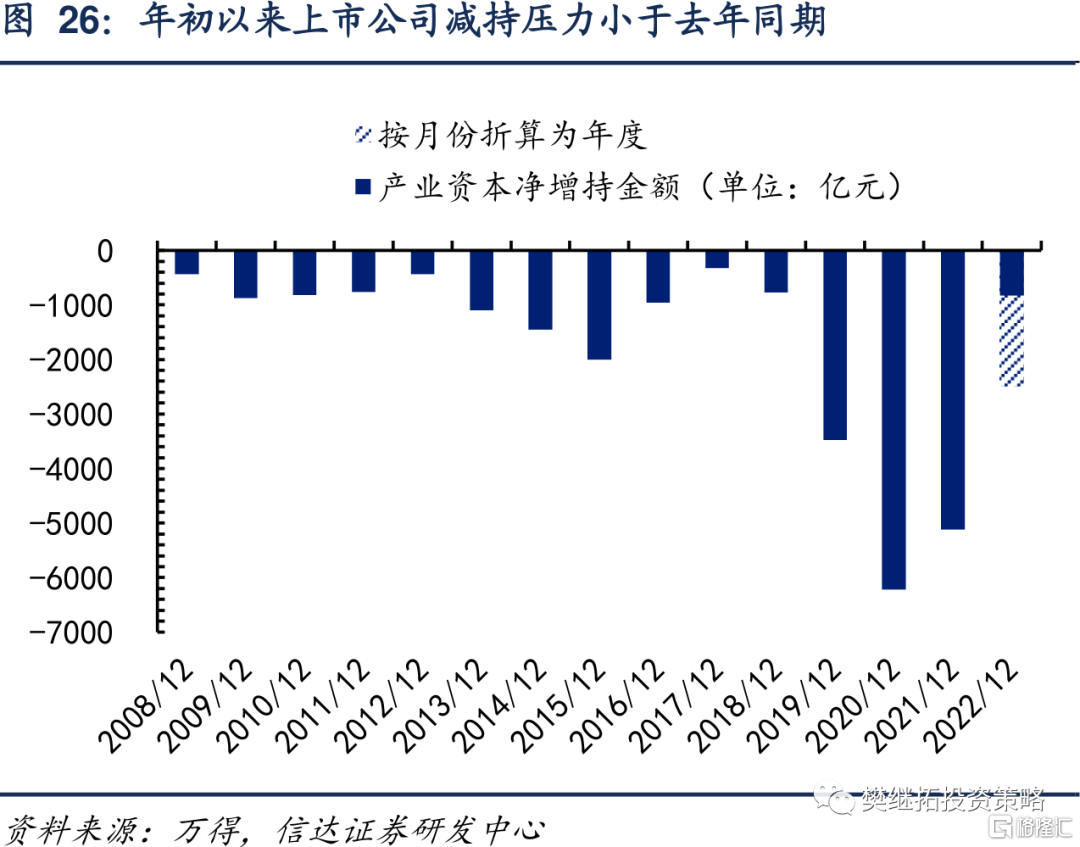

从月度层面上来看,今年4月产业资本净减持83.16亿元,较3月的267.32亿元大幅下降。从年度层面上来,年初以来产业资本共计减持830亿元。如将今年前四个月产业资金净减持规模按月份折算为年度数据,预计2022年全年产业资本净减持金额为2500.亿元,不足2021年全年的半成。

6

今年以来,股权融资的月均规模持平去年

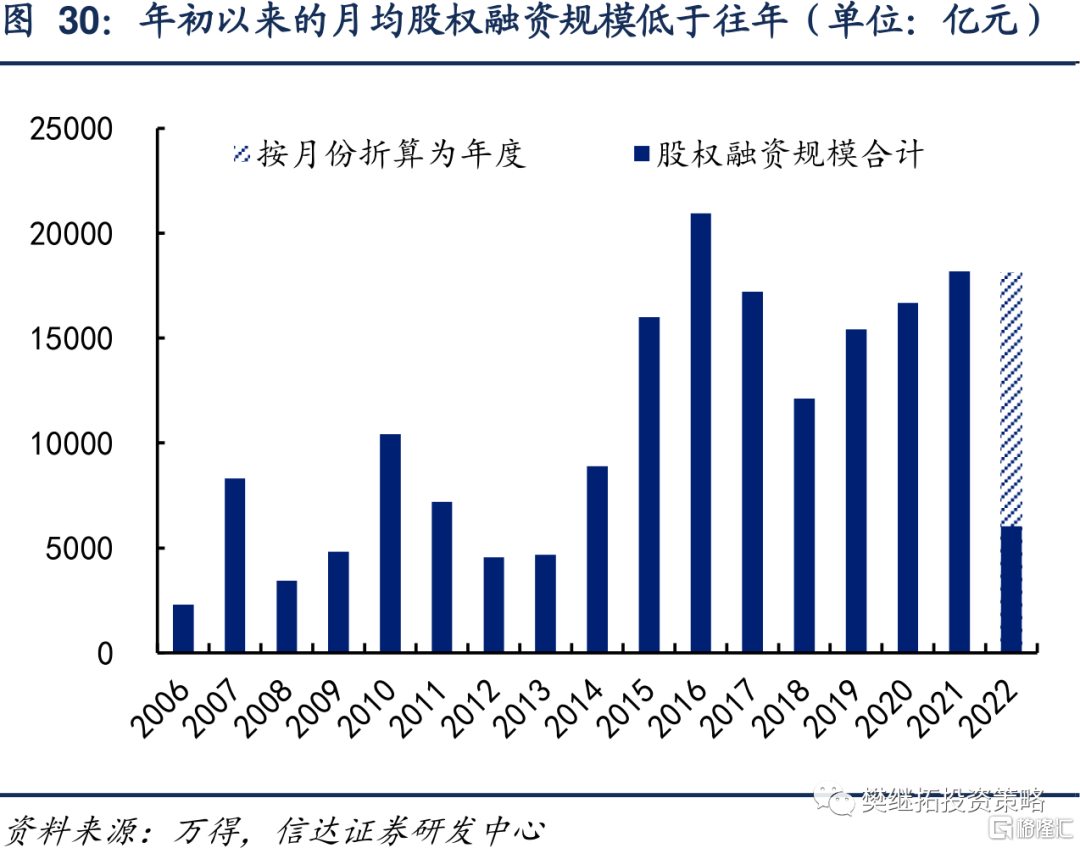

今年4月的股权融资规模为1838.33亿元,相较3月的1262.99亿元回升。从历史数据来看,2019年、2020年、2021年月均股权融资规模分别为1285亿元、1398亿元、1514亿元。今年4月的股权融资规模超过了往年均值。

年初至4月底的股权融资规模合计为6036.85亿元。如按月份折算为全年,预计2022年股权融资规模为18110.54亿元,持平于2021年的水平。

风险因素:部分数据的公布存在时滞;部分项目的估计与实际情况有偏差。