下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

观点小结

核心观点:中性 短期云南电解铝厂事故尚可支撑铝价,但国内消费端复工仍较为缓慢,铝价进一步上行或仍有阻碍。

冶炼利润:偏空 上周国内电解铝利润达到2100元/吨,环比下降。

现货升贴水:中性 A00铝升贴水:贴水0-30元/吨,环比上周收窄。

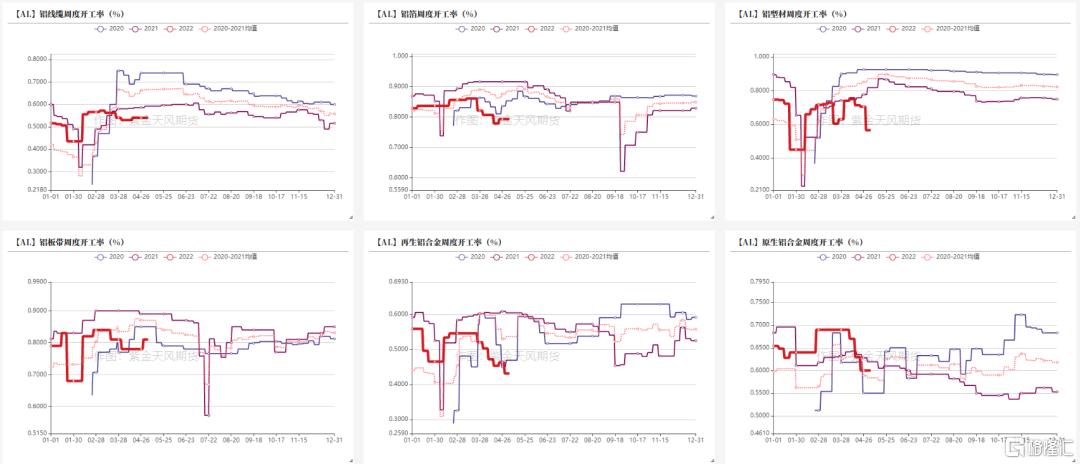

铝型材开工率:偏空 铝型材企业周度开工率62.5%,环比上升,仍处于季节性偏低位置。

铝板带开工率:中性 铝板带企业周度开工率81%,环比持平。

铝线缆开工率:中性 铝线缆企业周度开工率55.4%,环比上升,仍处于季节性偏低位置。

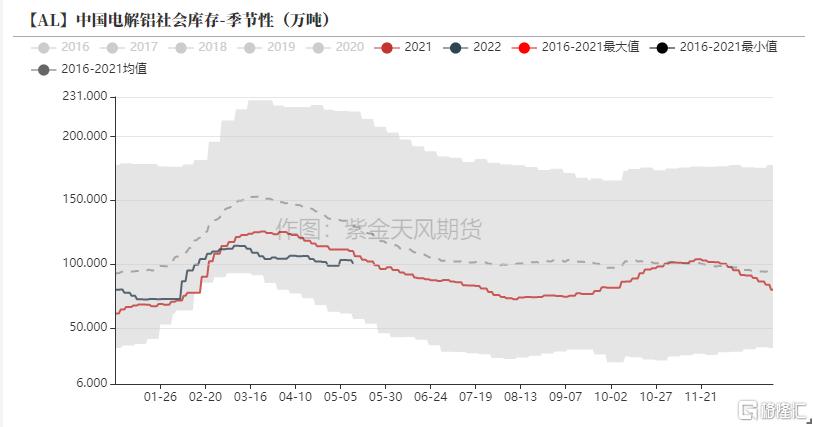

国内库存:偏多 本周电解铝社会库存下降1.9万吨至98.4万吨。

铝棒库存:偏空 本周铝棒社会库存增加0.04万吨至13.91万吨。

进口利润:偏多 电解铝进口利润为-2066元/吨。

LME库存:偏多 上周LME铝库存下降3.2万吨至53.98万吨。

平衡&展望

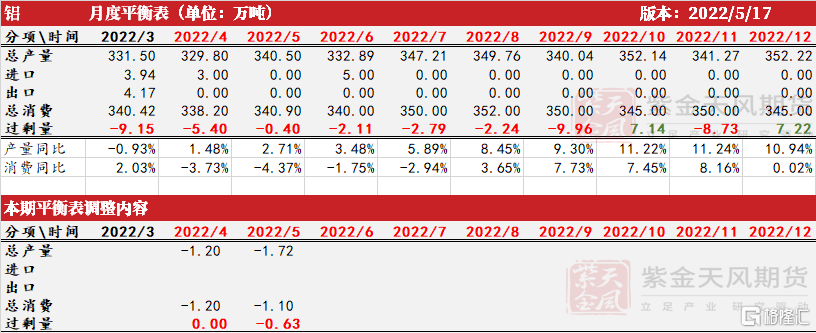

上周总结:根据4月最新产量,相较3月底的排产计划减少1.2万吨,上周五云南地区某电解铝工厂突发事件导致工厂停工,基于工厂当前的运行产能,假设从事发当日至月底工厂都将停产,我们在5月的产量中下调了1.72万吨产量。基于当前供需格局,短期内需要考察铝行业平均利润是否有强支撑,一方面电耗成本有所回落,同时南方雨季效应显现;另一方面,国内的消费仍未有强劲恢复。短期云南电解铝厂事故尚可支撑铝价,但国内消费端复工仍较为缓慢,铝价进一步上行或仍有阻碍。

氧化铝市场内强外弱

接连下挫后 铝价止跌回升

上周铝价止跌企稳,周内沪铝主力合约开于19880元/吨,周内高点20425元/吨,低点19540元/吨,收于20305元/吨,周涨幅0.2%。上周伦铝开于2850美元/吨,收于2829美元/吨,周跌幅0.19%。

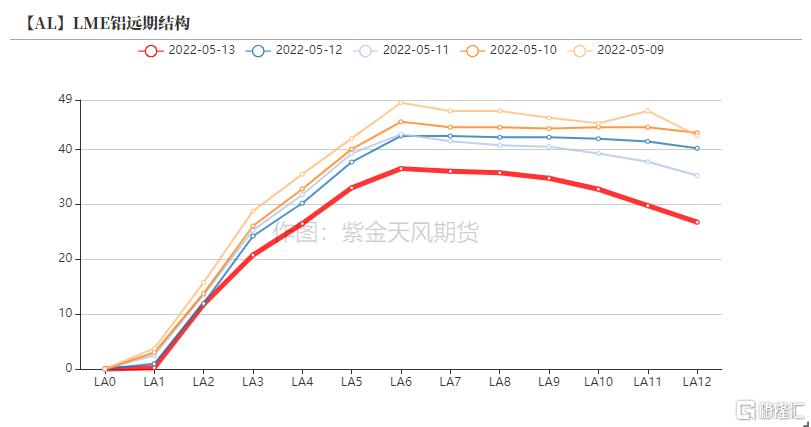

结构上看,LME铝0-3贴水收窄至27.5美元/吨。

数据来源:紫金天风期货风云

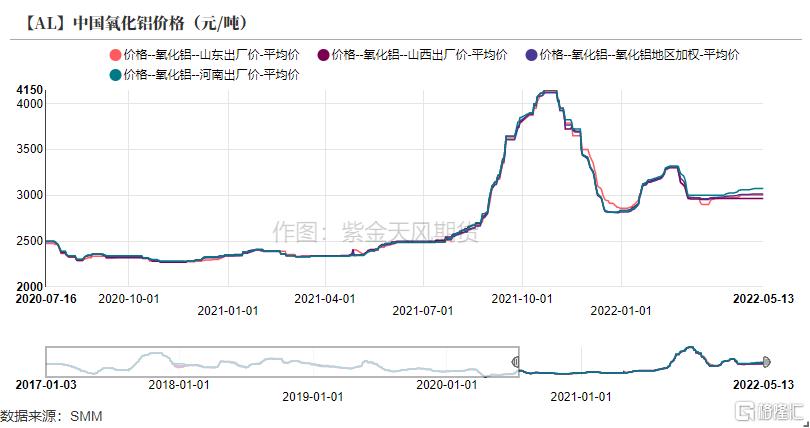

氧化铝价格整体持稳 短期内西南或有压力

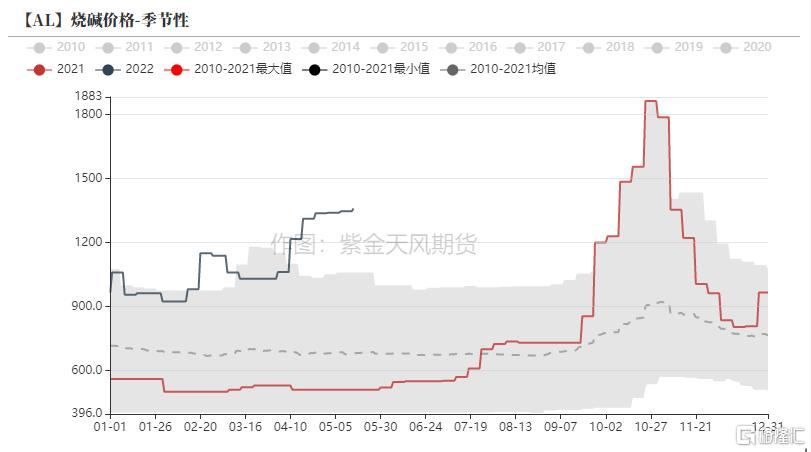

上周国内氧化铝市场相对稳定,烧碱价格环比基本持平前一周,但仍高于历史同期。

河南地区氧化铝价格环比小幅上涨,主要是受当地疫情对物流运输的影响;

山西、山东等地区疫情对物流的影响环比月初有所好转。

西南地区电解铝复产产能维持高位,支撑氧化铝价格持稳运行。

上周云南某厂突发事故影响当地氧化铝需求,叠加博赛万州氧化铝厂产品逐步流入市场,或短期影响氧化铝价格。

数据来源:紫金天风期货风云

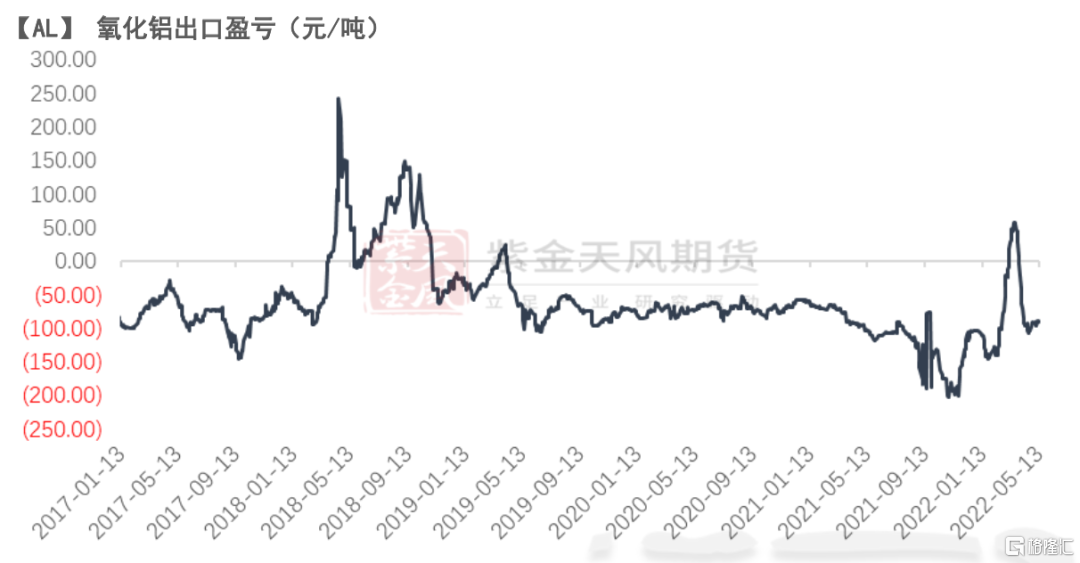

海外氧化铝价格持续下挫

上周西澳FOB氧化铝价格继续下跌至365美元/吨,折合人民币到岸价格为3341元/吨,较国内氧化铝现货均价高325元/吨,进口亏损进一步收窄。

短期国内氧化铝供应物流运输逐步恢复正常,且南方有新投产的增量,而需求端稳步复产中意外频发,国内氧化铝进口需求预计将环比走弱。

数据来源:紫金天风期货风云

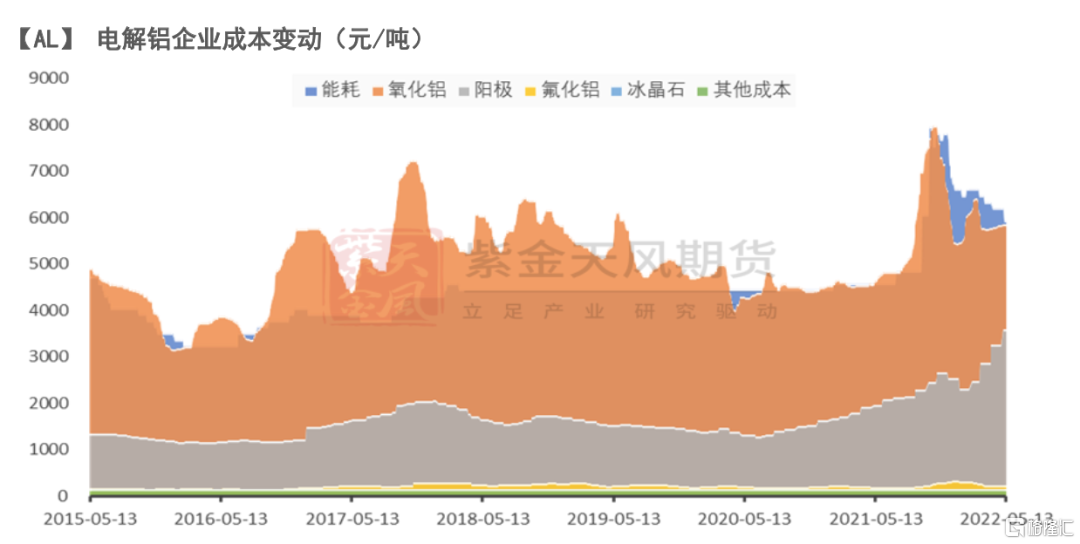

铝企成本下降,沪伦比值上修

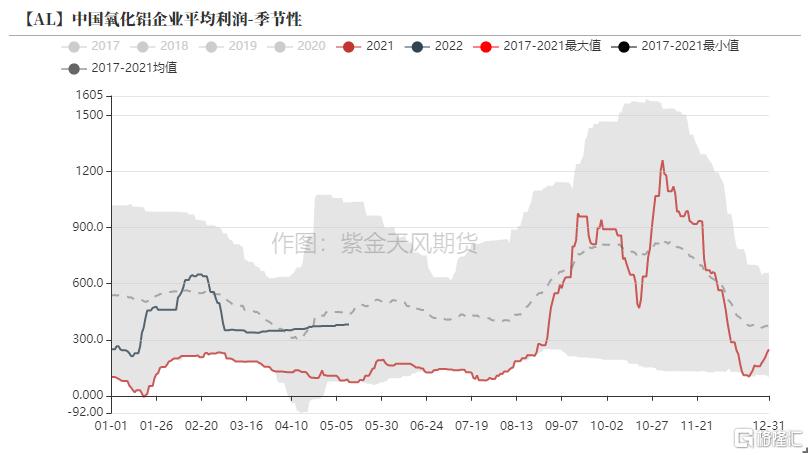

能耗成本下行 铝企利润探低回升

上周,国内电解铝利润探低回升,经历了电解铝期货价格几波接连下跌之后,国内电解铝平均行业利润达到1700元/吨附近,接近去年年底的利润水平。

上周国内平均电力价格环比下跌4.3%,电解铝企业平均利润进一步回升至2100元/吨附近。

短期来看云南电解铝厂事故短暂支撑铝价,但国内消费端复工仍较为缓慢,铝价进一步上行或仍有阻碍。

数据来源:紫金天风期货风云

沪伦比值上修 周度进口少量增加

上周电解铝沪伦比值显著上修,电解铝进口盈亏进一步收窄,但距离进口窗口开启仍有一定距离。观察周度电解铝进口情况,可以看到上周进口量环比之前有所增长。

北美及欧洲地区出口亏损依然维持低位,整体小幅收窄,日本地区出口亏损持稳。主因欧美进口premium进一步攀升,尤其北美地区现货升水依然维持高位。

数据来源:紫金天风期货风云

低位补货增加,下游开工艰难

加工企业缓慢复工 低位采购意愿好转

上周,铝下游龙头加工企业开工率环比上升1.3%至58.6%。

铝型材及再生铝合金企业开工率环比小幅好转,其他铝下游加工企业开工环比持平或走弱。

分版块而言:部分铝型材停产企业陆续开始复工,但物流运输情况依然不算乐观;再生铝合金订单情况伴随华东地区部分汽车工厂复产而有所好转。板带箔企业积压订单较多,而疫情对物流运输仍有影响,开工率基本持稳;铝线缆企业盈利水平抬升,采购意愿也有明显好转。总体而言,铝加工企业仍在复产之中,铝价下跌后企业采购意愿有明显增加。

数据来源:SMM,紫金天风期货风云

铝价下跌 去库顺畅

本周一电解铝社会库存环比上周下降1.9万吨至98.4万吨,主要体现在无锡及巩义地区。

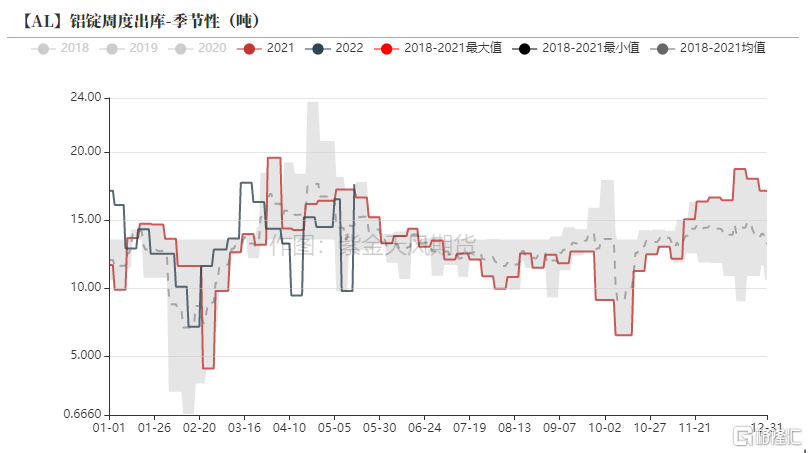

本周主要消费地铝锭周度出库量大幅增加,铝价下跌后下游采购意愿明显回升。

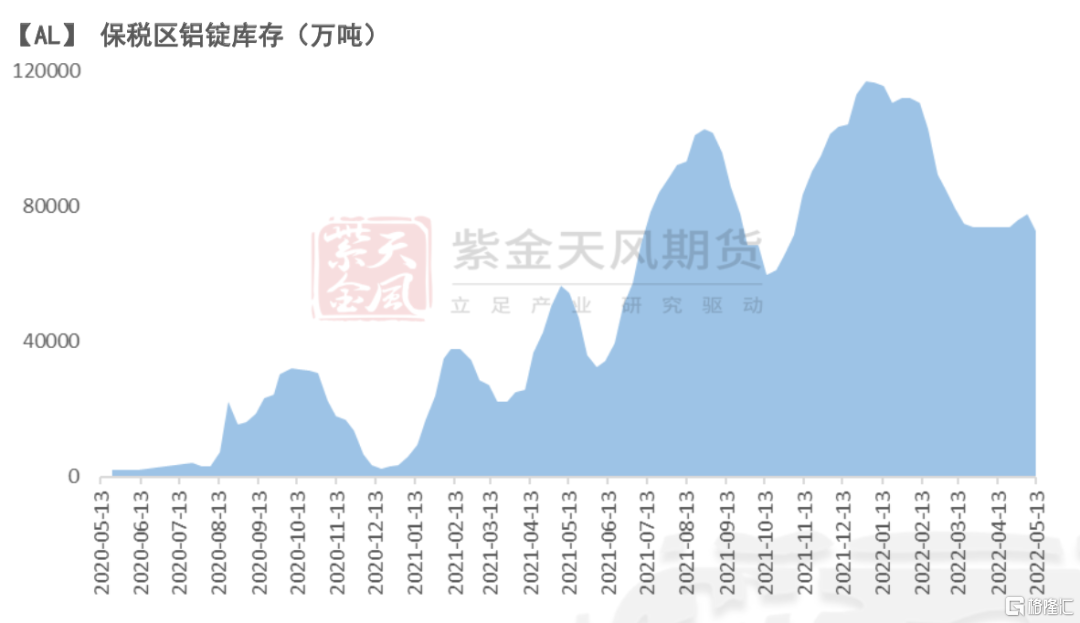

保税区库存环比下降5000吨至7.28万吨。

数据来源:紫金天风期货风云

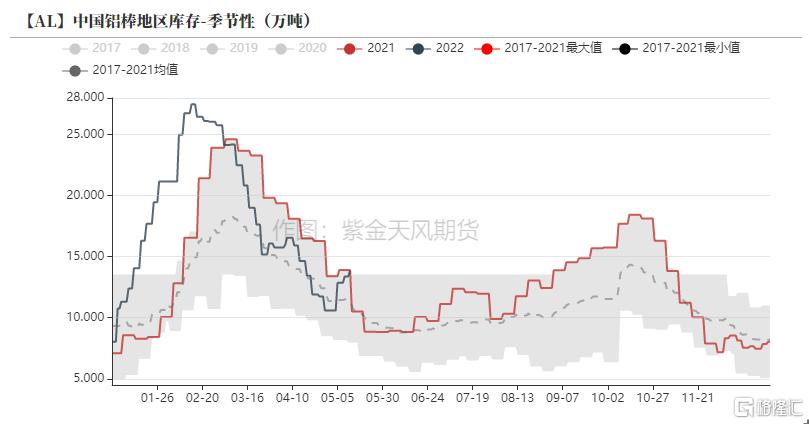

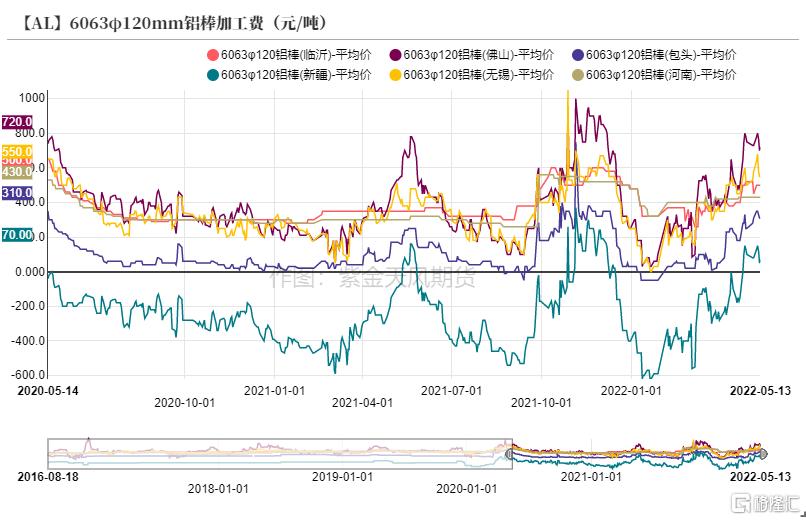

铝棒库存压力较大 加工费高企

铝棒库存相较上周增加0.04万吨至13.91万吨,铝棒连续两周累库。

上周铝棒加工费依然维持高位震荡,云南地区电解铝企业积极复产投产,发往佛山地区铝棒数量增加,整体去库压力增大。上周云南某电解铝厂发生事故,短期内铝棒加工费或有下调空间。

数据来源:紫金天风期货风云

报告来源:天风证券股份有限公司

报告发布时间:2022年5月17日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。