下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开消息显示,创业板上市委员会定于2022年5月20日召开2022年第27次上市委员会审议会议,届时将审议上海真兰仪表科技股份有限公司(以下简称“真兰仪表”)的首发申请。

真兰仪表的主营业务为燃气计量仪表及配套产品的研发、制造和销售。公司现已形成模具开发与生产、零部件制造、软件开发、智能模块研发与生产、燃气计量仪表整机自动化装配的全产业链业务模式。

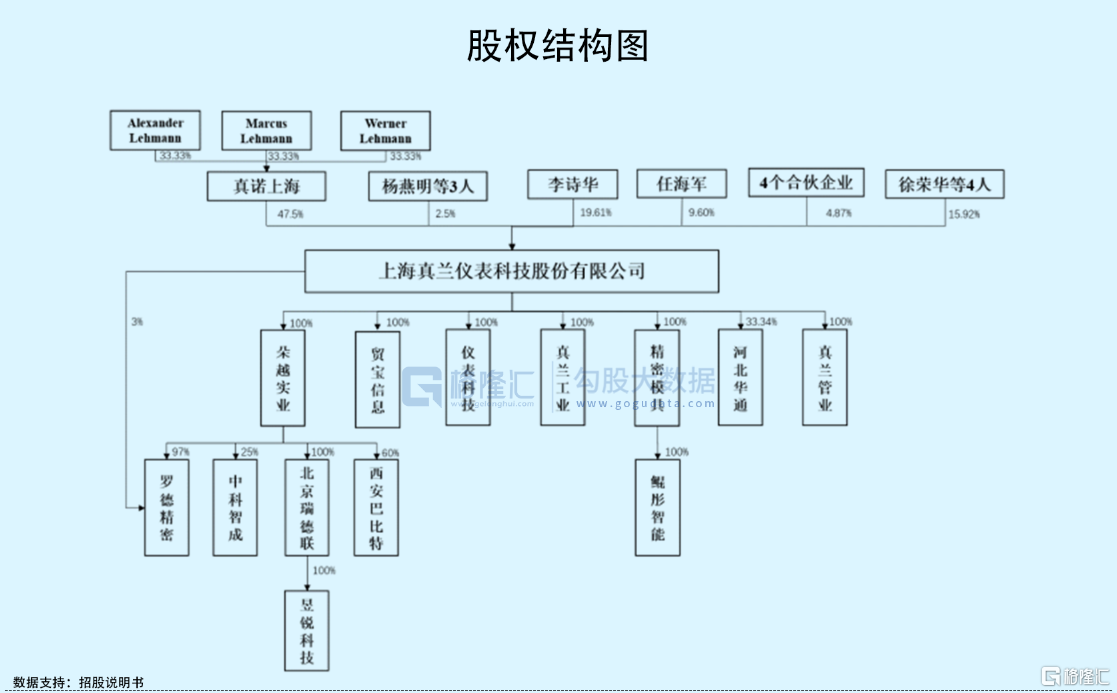

根据招股书,发行人现股权由真诺上海及其一致行动人持股 50%,李诗华及其一致行动人持股 50%,发行人单一股东均无法单独对发行人实施控制,公司无实际控制人。

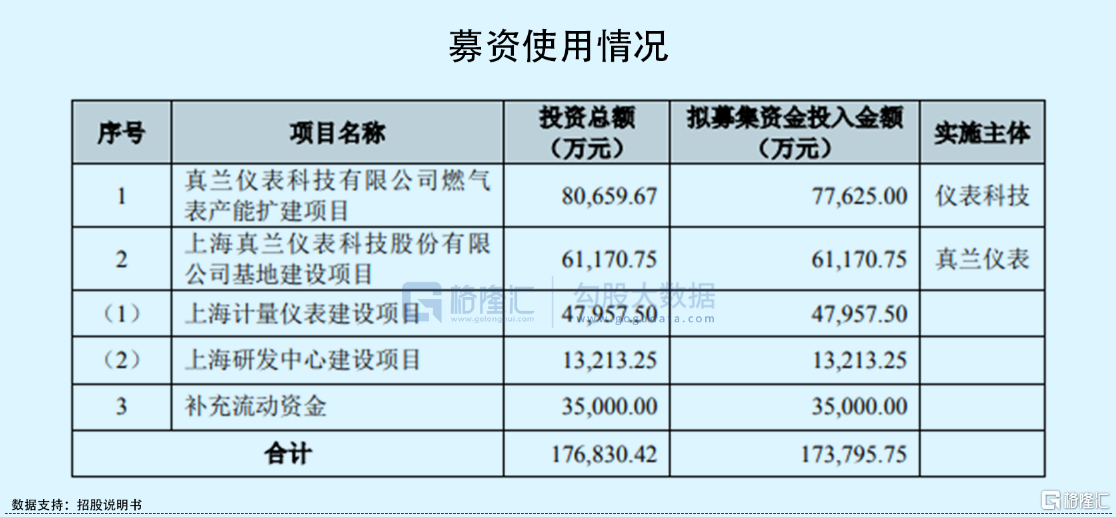

本次IPO拟募资17.38亿元,主要用于真兰仪表科技有限公司燃气表产能扩建项目、上海真兰仪表科技股份有限公司基地建设项目、上海计量仪表建设项目、上海研发中心建设项目以及补充流动资金。

01

毛利率具有波动性

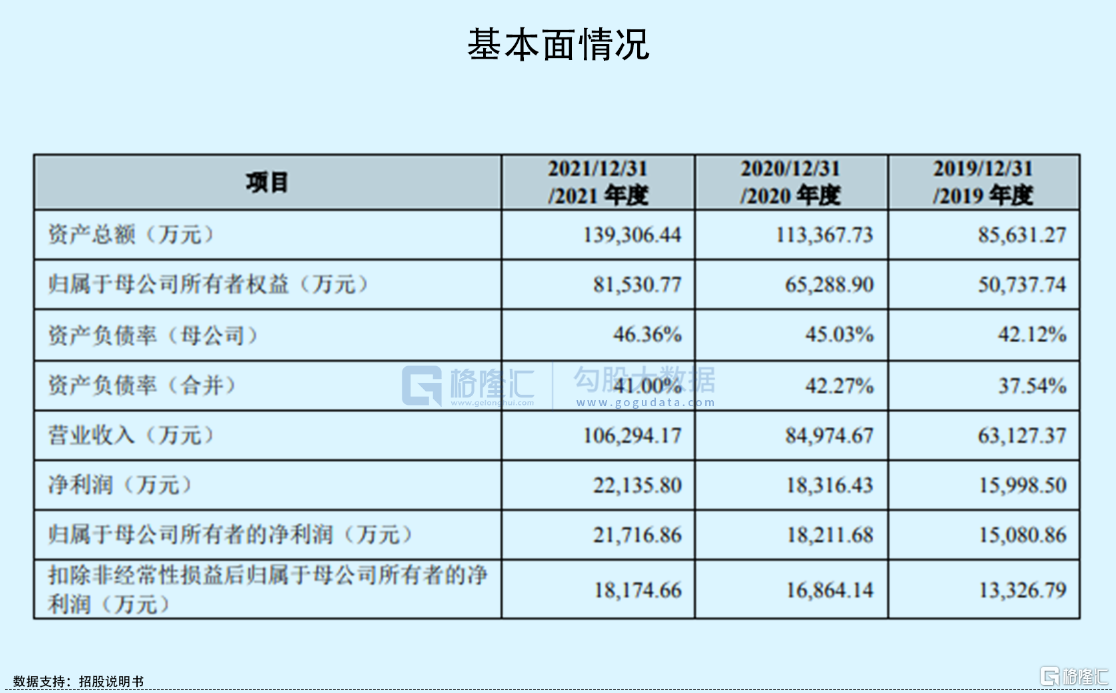

报告期内,真兰仪表的营业收入分别为 6.31亿元、8.50亿元、10.63亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为1.33亿元、1.69亿元、1.82亿元,呈现逐年增长之势。

报告期内,公司毛利率为 37.46%、39.83%和38.91%,呈现波动之势。其中,2020年其综合毛利率上升的主要原因在于:高毛利率的无线远传智能燃气表销售收入及其占比的提高,以及公司产线延伸,零部件自产量增加带来的成本优势。而NB-IoT无线远传智能燃气表是近年来的新产品,随着各生产企业纷纷推出该产品,其市场价格已有所下降。2021年随着产品价格的下降和原材料采购价格的上涨,其综合毛利率同比下降。

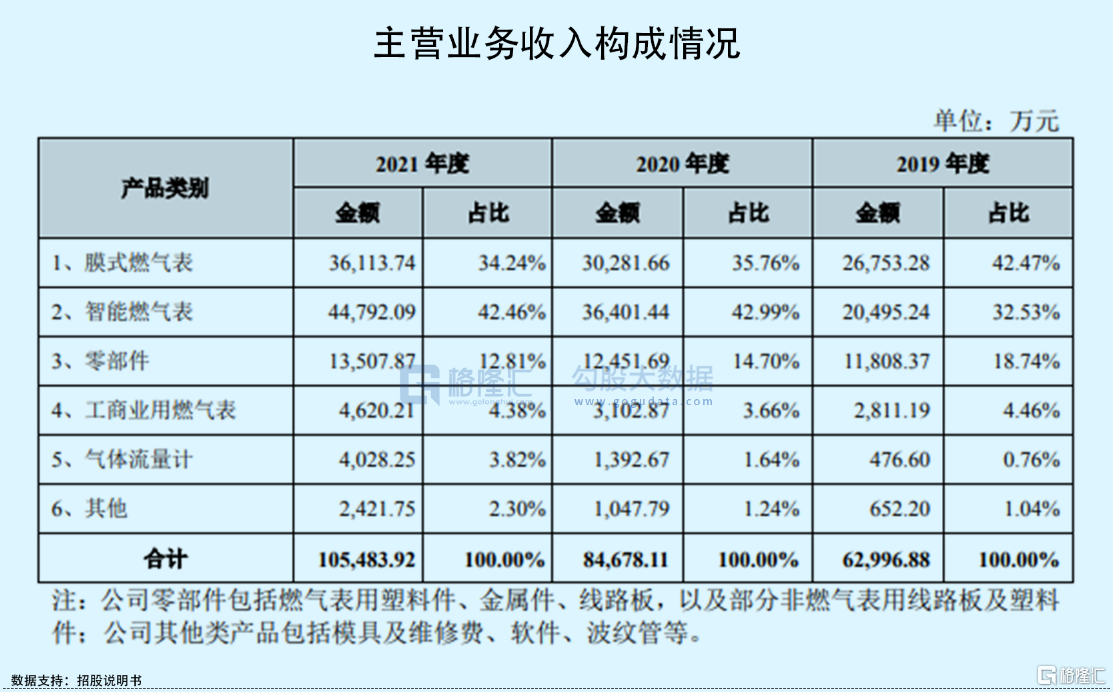

具体来看,公司产品主要包括膜式燃气表、智能燃气表、工商业用燃气表、气体流量计以及零部件等,其中,膜式燃气表和智能燃气表及相关零部件为公司最主要的产品品种。

报告期内,随着国家燃气供应和天然气管网里程的增加、燃气下乡以及煤改气等政策的推进,国内燃气表市场出现了一定的增幅。报告期内,公司加大了智能燃气表的销售力度,智能燃气表销售额增幅较大。

值得注意的是,公司产品使用的原材料主要包括工程塑料、钢材、通信模组等。主要原材料价格的波动将直接影响营业成本。真兰仪表的下游主要客户规模较大,燃气表企业产品议价能力相对较弱,而大宗商品价格波动存在一定的不确定性,公司存在因主要原材料价格上涨而导致利润下降的风险。

02

外销收入占比提升

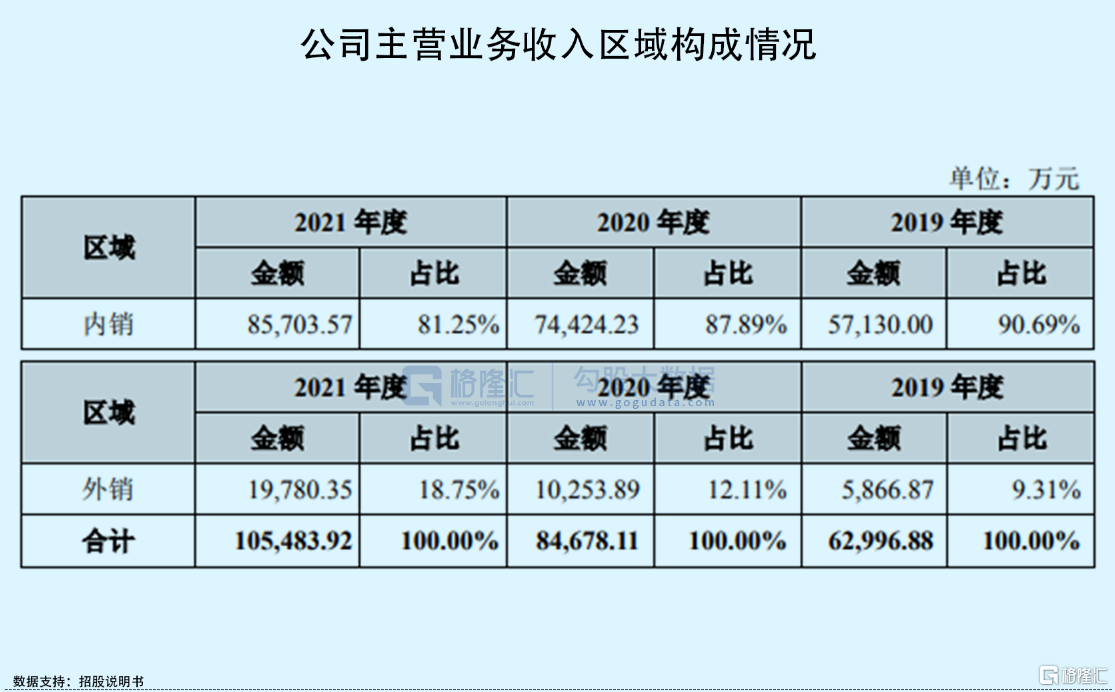

同时,报告期内,真兰仪表的外销收入分别为 5866.87万元、1.03亿元、1.98亿元,占主营业务收入比例分别为 9.31%、12.11%和18.75%,外销收入及其占主营业务收入的比例逐年增长。

要知道国际政治环境、贸易政策对出口业务存在一定影响,同时,燃气表国际认证体系、准入门槛也直接影响公司产品的海外销售。在全球贸易保护主义抬头的大背景下,市场存在一定的不确定性。若全球贸易摩擦进一步加剧,或将对其产品出口和经营业绩产生不利影响。

与此同时,报告期内,公司应收账款余额分别为 3.94亿元、4.15亿元、5.54亿元,占当期营业收入的比例分别为 62.37%、48.79%和 52.10%,应收账款占营业收入比例较高。

目前公司下游客户主要为大型燃气集团、地方燃气公司及主要智能表生产企业,公司对应收账款结算条款的谈判能力相对较弱,若其不能降低应收账款余额或应收账款占营业收入的比例,真兰仪表的营运资金或将面临一定的压力。

此外,近三年真兰仪表取得各级政府部门给予的产业发展、科技创新、研发等多项补助金额分别为 1627.58万元、1178.30万元、 3493.43万元,占同期利润总额的比例分别为 9.20%、5.73%和 14.03%,金额较大,占利润总额的比例相对较高。

报告期内,发行人取得的上述补助属于非经常性损益。未来其若不能满足地方政府补助的相关标准,将不能持续取得相应补助,或将对其经营成果带来一定的负面冲击。

03

小结

目前,随着真兰仪表的智能燃气表业务规模的扩大,其与别的智能燃气表企业的竞争将更加激烈。这就要求公司利用行业快速发展的有利机遇,加大市场开拓能力,提高市场份额,增强盈利水平,同时,尽快完成募集资金投资项目建设,提升市场竞争力。