下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨天,央行降息的事,刷遍了朋友圈。

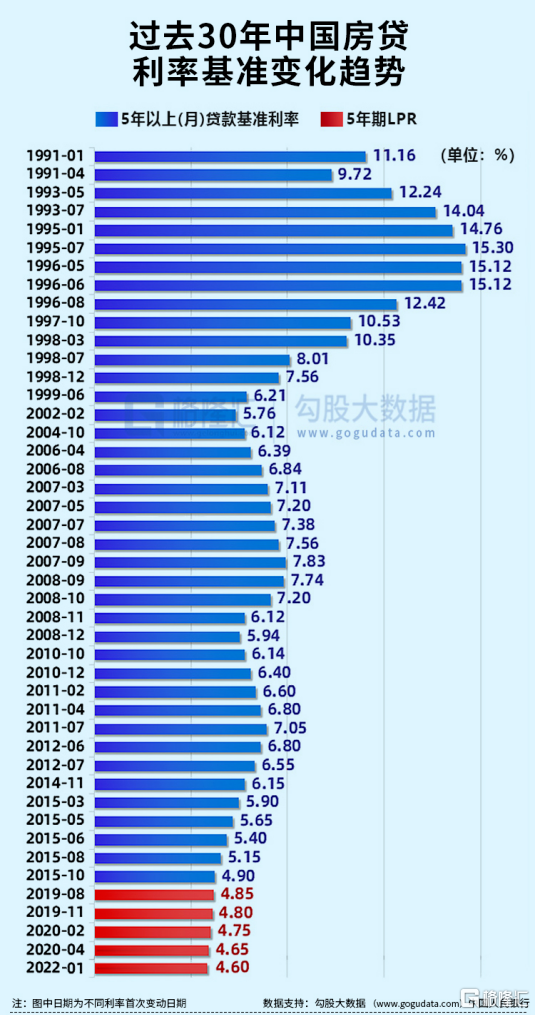

央行宣布居民买房贷款支持商业贷款降低利率基准点下限为20个bps。

简单点来说,房贷利率之前是LPR(4.6%),现在变成LPR(4.6%)-20bps=4.4%。

这样一来,我们买房贷款的利率,再一次进入历史时刻——没有最低,只有更低。

虽然直接作用未必很大,但是信号意义比实际作用强。

意图可以说是非常明显了,就是给大家降低买房的成本,而至今还没有采取松动的城市,也会在受惠的行列之中。

特别是深圳这样的城市,指导价压制住大家的买房意愿。

指导价直接影响是贷款端口,大家买房的门槛变高,成本变高,原本三是成首付,变成五六成首付,二套直接变全款,再加上市场行情处于低迷状态,买房的意愿大不如从前。

这下好了,央行变着法子给大家降息,上车成本也就跟着降低了,也算是间接惠及深圳了,毕竟深圳如今依旧还没放松调控。

所以5月深圳的成交数据预估会比4月的成交数据乐观很多。

按照LPR当前基准来计算,一套500万的房,3成首付,贷款350万,期限30年,等额本息,按照当前深圳的主流利率4.9%计算,利息总额318.72万。

若下调20bps(4.7%),利息总额变成303.48万,相差15.24万。

差不多等于给买房群体补贴了一笔中介手续费。如果放在新房市场,就是直接给了个贷款九五折的优惠。

但可惜对早上车了的群体,可能就不是很友好了。

对于房贷利率5点几,甚至6点几以上的人来说,上车成本要比眼下才上车的人,高出十几二十万。

相信已经很多人已经哭晕在厕所了。

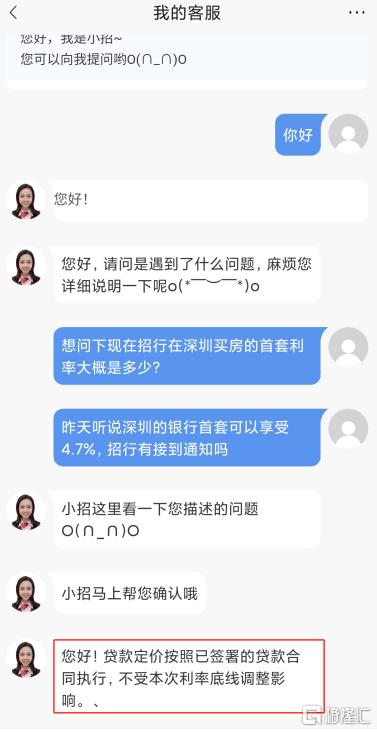

因为此次调整,并没有涉及到存量房贷,说明存量房贷还是要按照与银行原有的约定执行。

比如像下面这种情况,确定好30个基点,就只能一直按30bps执行,未来变动的部分只有LPR(4.6%)部分。

笔者向招商银行客服咨询了一下,银行是否已经调整了政策,得到的答复是“贷款定价按照已签署的贷款合同执行,不受本次利率底线调整影响。”

那么为何此次央行要拐着弯降息?

实际从一些细微处,早早就透露出一些端倪。

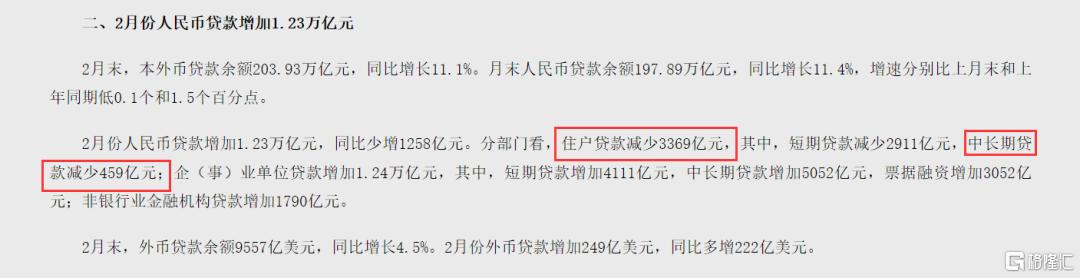

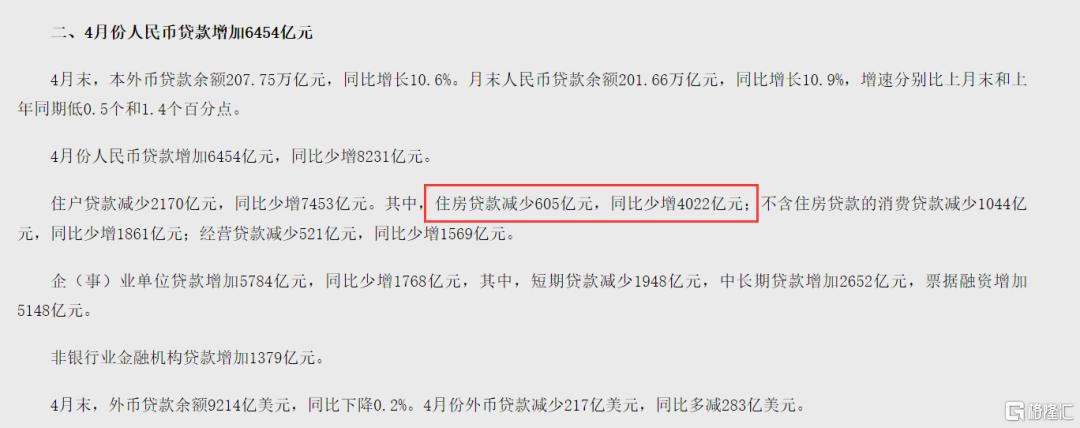

今年2月我们住户贷款中,中长期贷款减少459亿元,老百姓中长期贷款,一般和房贷直接相关,等于说2月整体的住房贷款少了495亿。出现这样的负增加,在我们的长期信贷史上是首次。

3月没有单独的统计数据,但是看4月中国人民银行公布的数据,再次迎来信贷史上第二次住房贷款增量减少的时刻。

4月住房贷款减少605亿元,同比少增4022亿元。而去年4月住户部门中长期贷款增量是4918亿元。

这说明,整个大环境之下,大家买房贷款的意愿迅速消退。

再加上4月的金融数据出来了,4月份,社会消费品零售总额29483亿元,同比下降11.1%。其中,除汽车以外的消费品零售额26916亿元,下降8.4%。

这说明大家既不买房,也不消费了,数据、预期都统一降到了冰点。

所以,作为支柱产业,保楼市需求已经非常迫切。

要解决当前居民贷款需求不足问题,关键还是要回到降息降准这只大手上。

不过这次央行直接发福袋,对各地影响程度如何,最终还是要看执行力度。

因为通知里头还有最重要的一点需要注意的,那就是在全国统一的基础上,各城要“因城施策”,辖区可以自主确定加点下限。

换句话说,就是各个城市有自主权利,银行让不让利给市场,还是要看决策层的意愿。

比如像深圳这样的城市,调控收紧被盯着,调控放松也被盼着。但只要决策层不愿意动,继续稳楼市,那么深圳的银行也会按兵不动。

所以,当前大环境趋势是不惜一切地创造楼市需求,释放更多积极的信号。

作者 | 骑猪英雄