下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告要点

稳增长“加码”下,扩大有效投资成为重要抓手之一。当前投资或重点在哪些领域、带来怎样的机遇?本文对重大项目等进行系统梳理,可供参考。

在建项目相对充足、“十四五”项目提前等,均有利于投资发力适度靠前

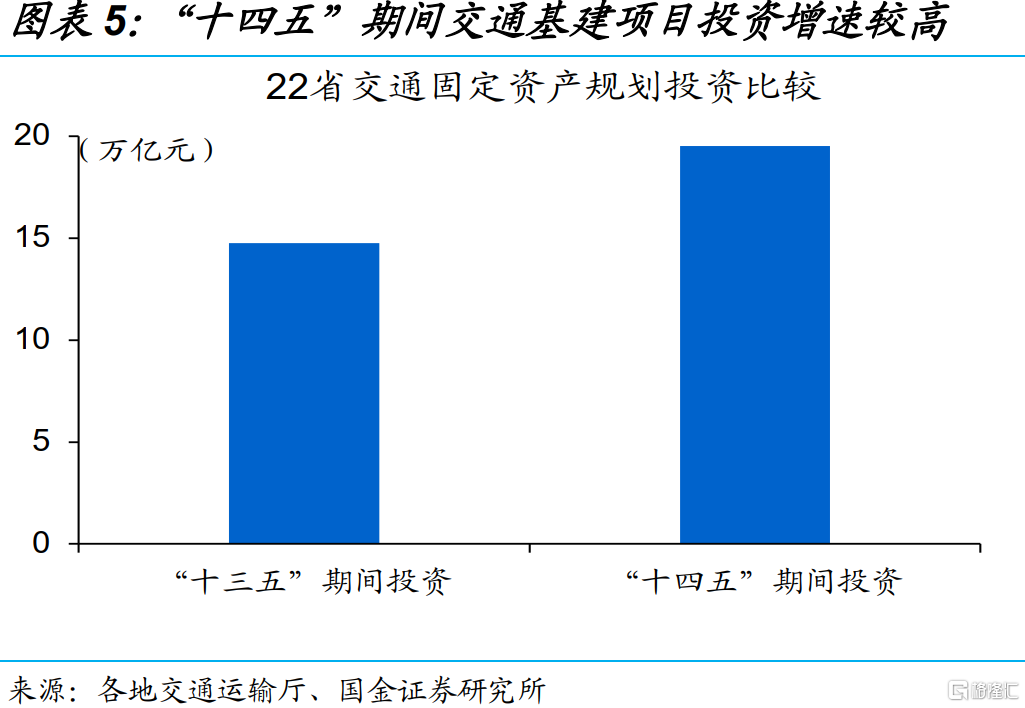

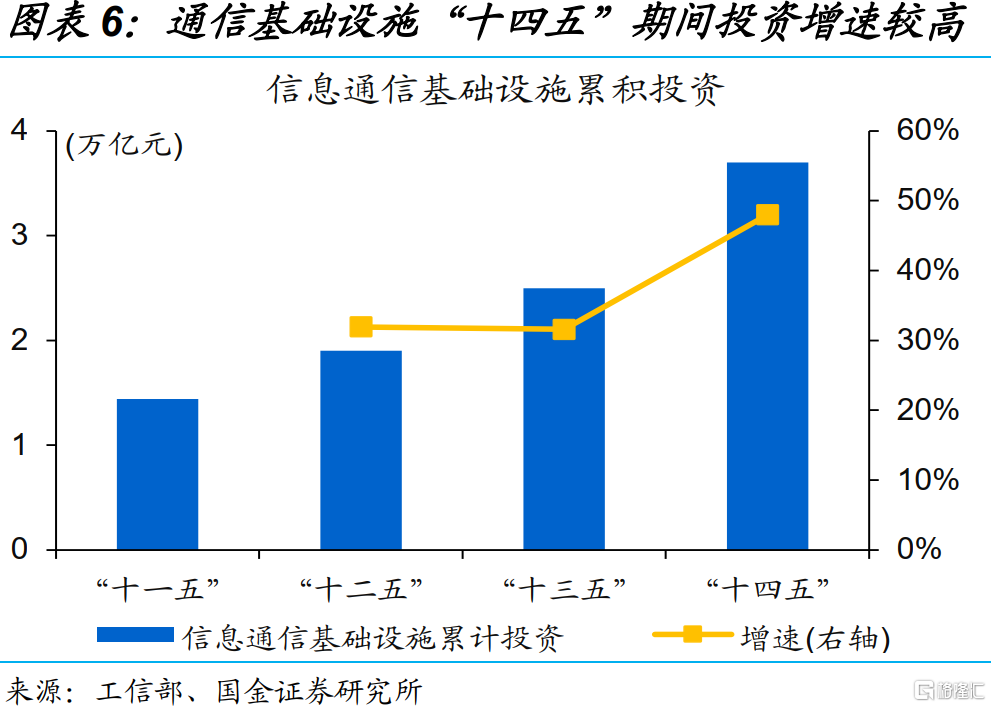

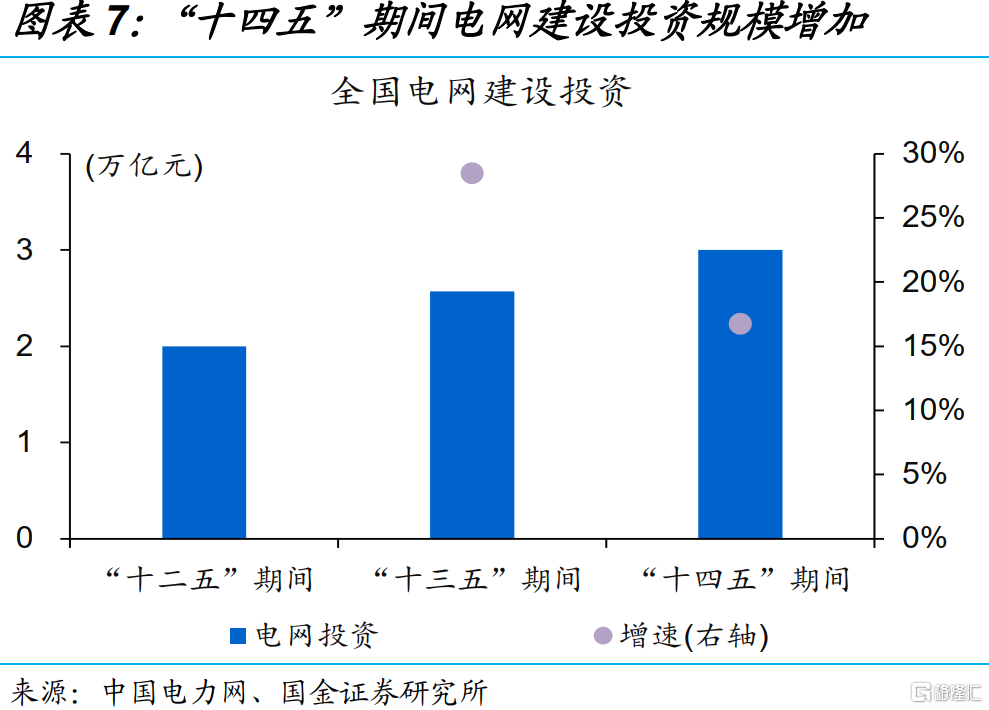

在建项目相对充足、“十四五”项目加快落实等,可为扩大有效投资提供项目支持。截至5月13日,26个省市省级重大项目计划当年投资11.8万亿元、可比口径的20省市同比10.1%,其中近70%为在建项目、有利于复工和施工加快。部分“十四五”项目提前亦可提供项目支持,22省市“十四五”交通计划投资17万亿元、较“十三五”增长32%,电网和通信计划投资分别达3和3.7万亿元。

项目推进节奏加快、落地完成有保障,或对投资形成一定支撑。重大项目、“十四五”规划项目等,均是前期系统规划、项目质量较高、政策重点支持的项目,投资落地有保障,过去几年重大项目投资多超额完成。随着规模增长,重大项目投资贡献逐步扩大,可比口径的20省市项目计划投资占固定资产投资比重在2021年接近20%。部分地区数据显示,重大项目一季度复工率大多超过90%。

基建聚焦区域交通、能源和新基建等,推进区域协同、绿色发展和智能升级

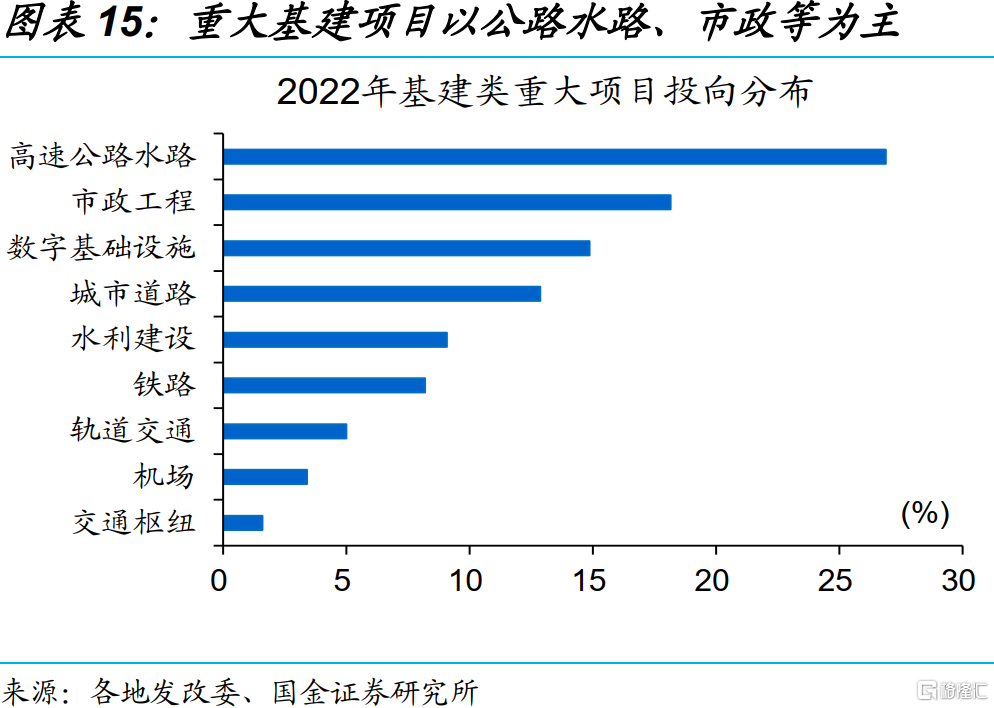

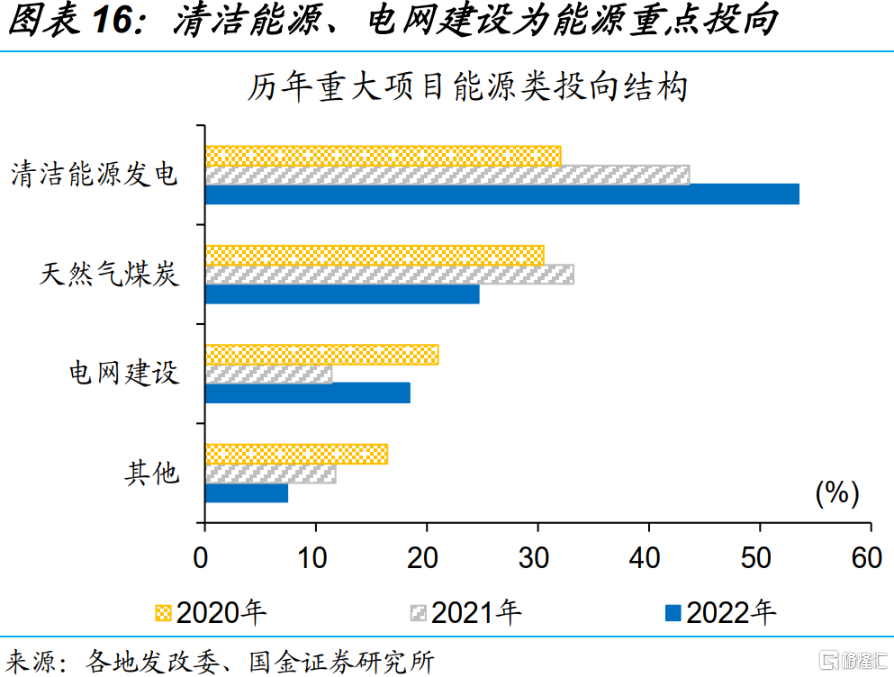

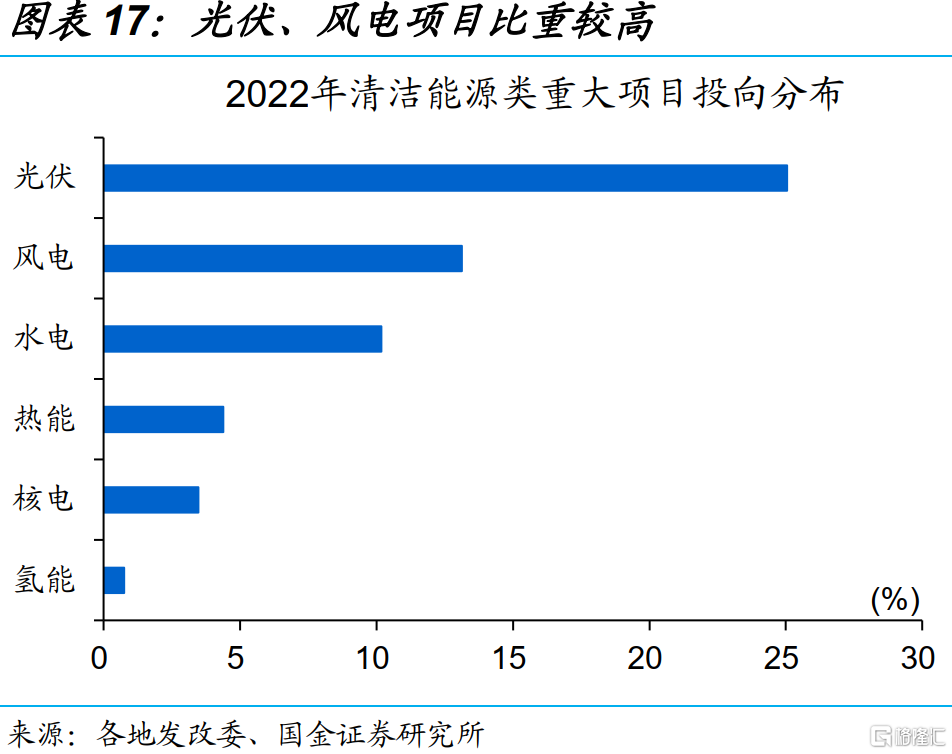

基建类项目聚焦交通、能源和新基建等领域,加快推进绿色发展、智能化改造升级。2022年重大项目中,狭义基建和能源项目数量占比分别为23.3%和6.9%、均较去年提升;狭义基建项目中,高速公路、市政工程、数字基础设施项目数量居前、合计占比近60%;能源项目中,清洁能源项目数量超五成、光伏和风电居多。“十四五”规划的电网、电信项目,加大在智能化、数字化等领域的布局。

交通等项目,注重服务于区域协同和城市圈发展的投资。重大项目中,跨城市和省市的高速公路、城际铁路等项目数量占比近三分之一,或旨在加强区域协同;部分地区注重城市圈建设,例如,成渝经济圈重大项目计划投资较去年增长超80%,广东超六成项目投向珠三角。“十四五”规划交通项目也有类似特征,长三角的浙江、江苏,珠三角的广东等,公路、铁路等投资规模居前、增长较快。

重大项目不只是基建,更多是产业项目,稳投资的同时、推动产业转型升级

重大项目不只是基建、更多是产业项目,对战略新兴产业、先进制造业等的投入加大。2022年重大项目中,产业项目数量占比47.5%、明显高于基建项目,其中超六成为战略新兴产业和先进制造业,前者主要包括生物医药、新材料、新能源、半导体、人工智能等,后者包括汽车制造、工程机械、能源装备等。不同地区侧重不同,华东新兴产业项目占比相对较多,华南和西南服务业占比较多。

项目透露的稳增长思路明确,长短兼顾,靠前释放需求的同时,推动产业转型升级。与项目端匹配,资金端也在向基建和产业倾斜,今年一季度专项债投向基建相关占比提升近5个百分点至60%,其中约25%为产业园配套基础设施建设,产业园也主要支持新兴产业、先进制造业等。一方面,稳投资对冲阶段性需求收缩,另一方面,加快产业转型升级,为经济中长期高质量发展培育新动能。

风险提示:统计过程中可能的偏误与遗漏,项目推进不及预期。

报告正文

一、项目相对充足,有利于投资发力靠前

(一)重大项目、“十四五”项目相对充足

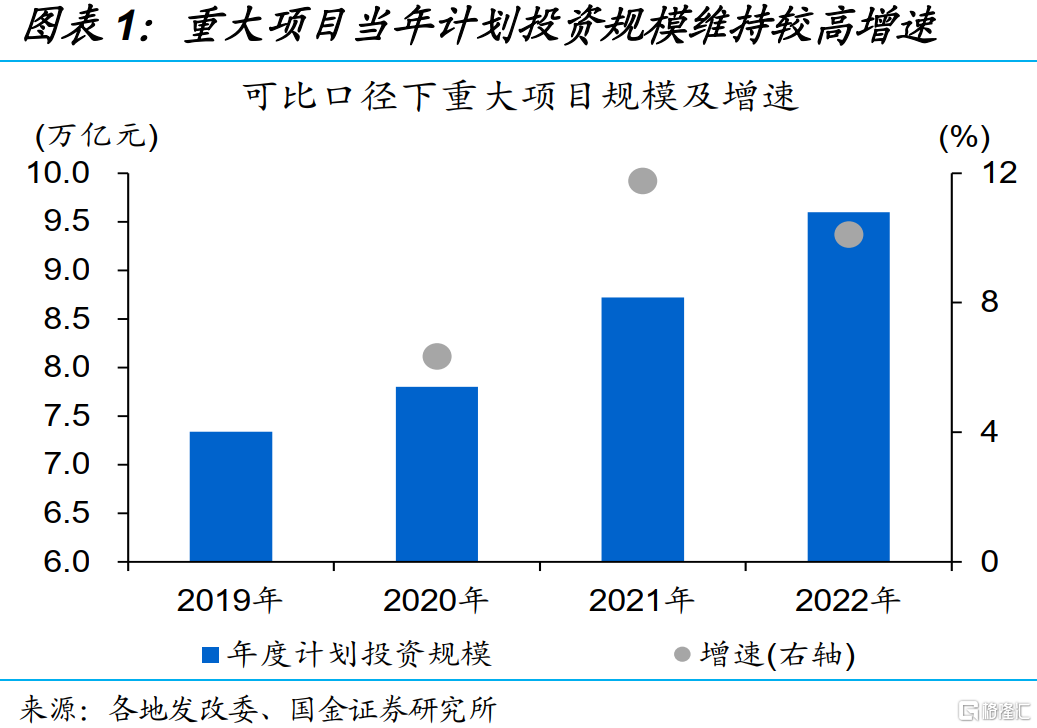

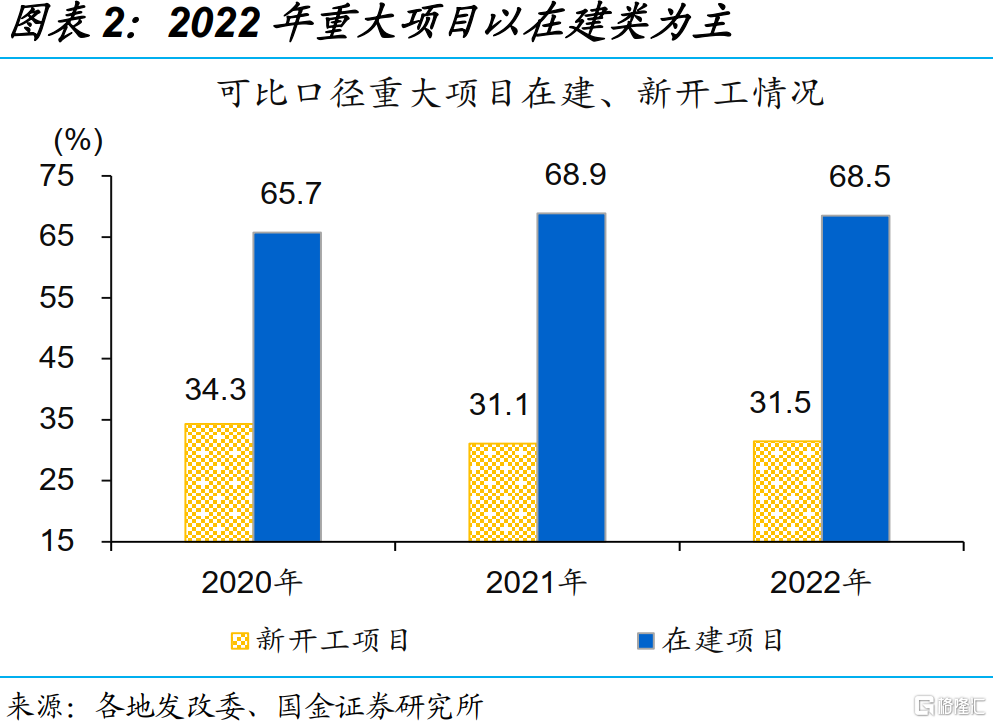

重大项目投资规模较大、在建项目较多,或是扩大有效投资的重要抓手之一。截至5月13日,26省重大项目当年计划投资11.8万亿元;可比口径下,20省市当年计划投资9.6万亿元、同比增长10.1%①,略低于去年的11.6%。重大项目建设周期平均在三年左右,前期重大项目累积使得当前在建项目较多、在建项目数量占比达68.5%②,有利于项目复工和施工加快。

①截至2022年5月13日,26省公布重大项目年度投资规模,分别为:贵州(第一批)、广东、甘肃、福建、北京、上海、江苏、河北、重庆、陕西、广西、海南、黑龙江、天津、安徽、湖北、湖南、浙江、青海、西藏、新疆、云南(第一季度)、河南、江西(第一批)、内蒙古、宁夏;其中,浙江、青海、新疆、云南、西藏、内蒙古无2021年重大项目年度可比投资数据。

②公布的新开工、在建项目数量的16省市分别为:北京、河北、四川、陕西、广东、上海、广西、贵州、安徽、湖北、海南、天津、甘肃、河南、新疆、江西。

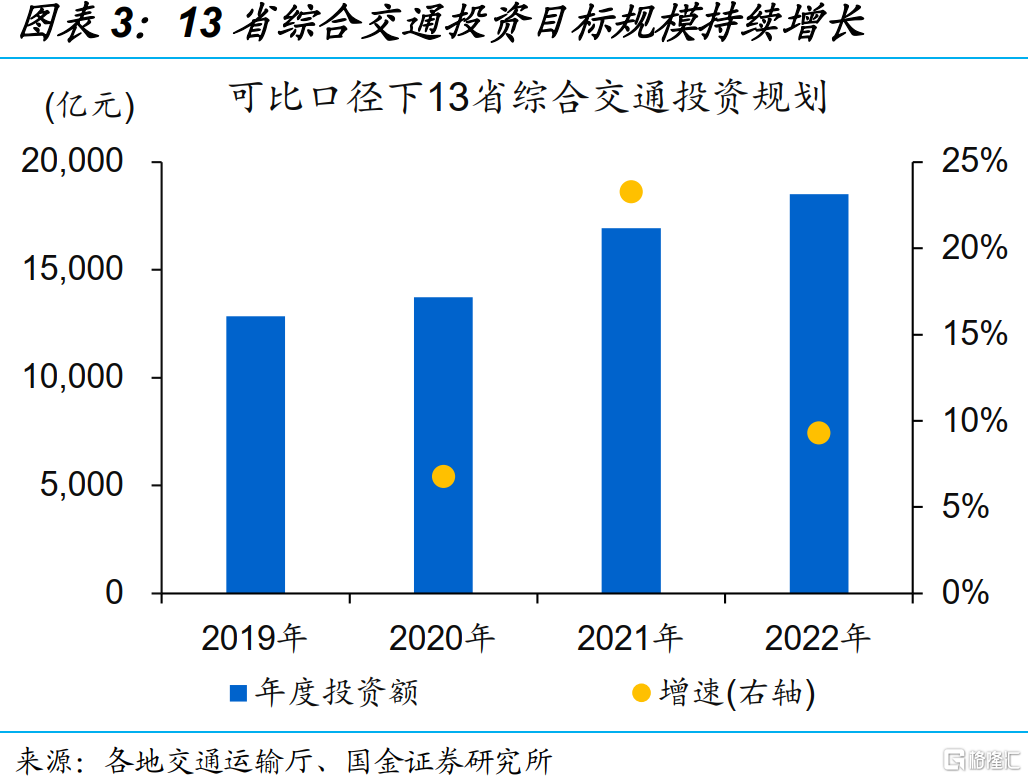

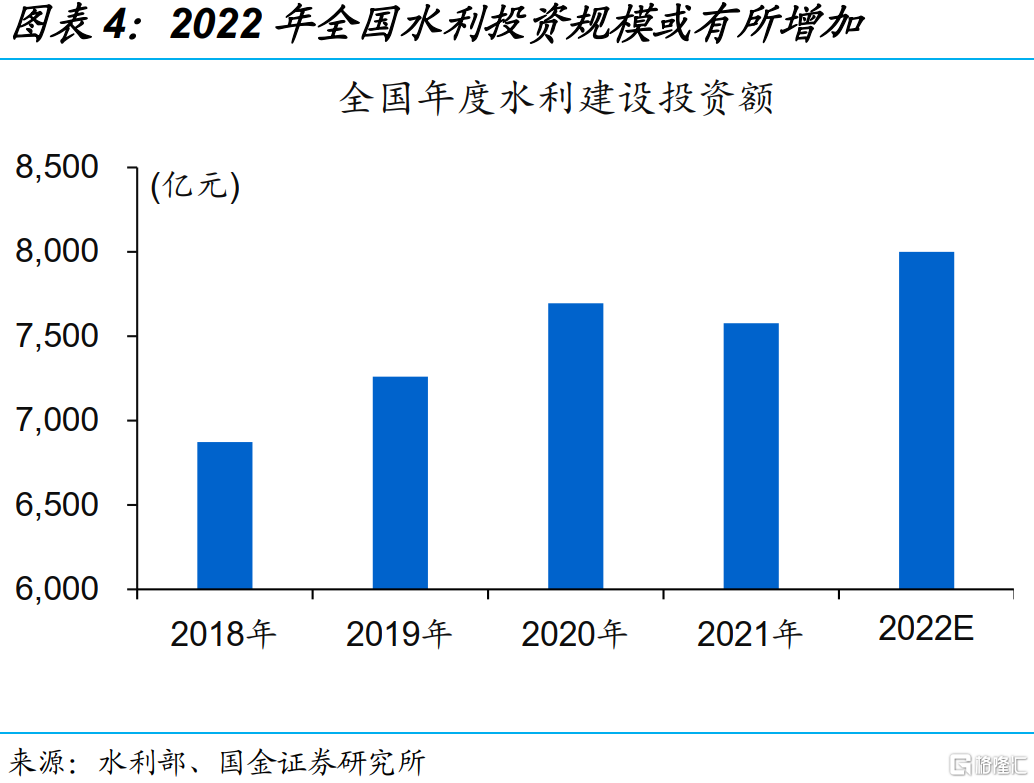

重大交通、水利建设等基建相关项目③,亦是重要抓手之一。截至5月13日,16个省市公布的2022年综合交通投资目标合计超2万亿元,可比口径的13个省市投资目标近1.9万亿元、同比增长9.3%④。水利部表示⑤,加快推进重大水利工程建设,力争2022年全国水利建设计划投资超8000亿元;结合年初水利部统计结果推算⑥,水利建设投资规模或较去年完成额增长5.6%。

③交通、水利类投资与重大项目可能部分重合。

④可比口径下,公布2019年-2022年综合交通投资目标的13省分别为:河北、内蒙古、甘肃、山东、河南、江苏、浙江、安徽、福建、湖南、广西、山西、新疆。

⑤ http://www.gov.cn/xinwen/2022-03/18/content_5679622.htm

⑥ http://www.gov.cn/xinwen/2022-01/07/content_5666822.htm

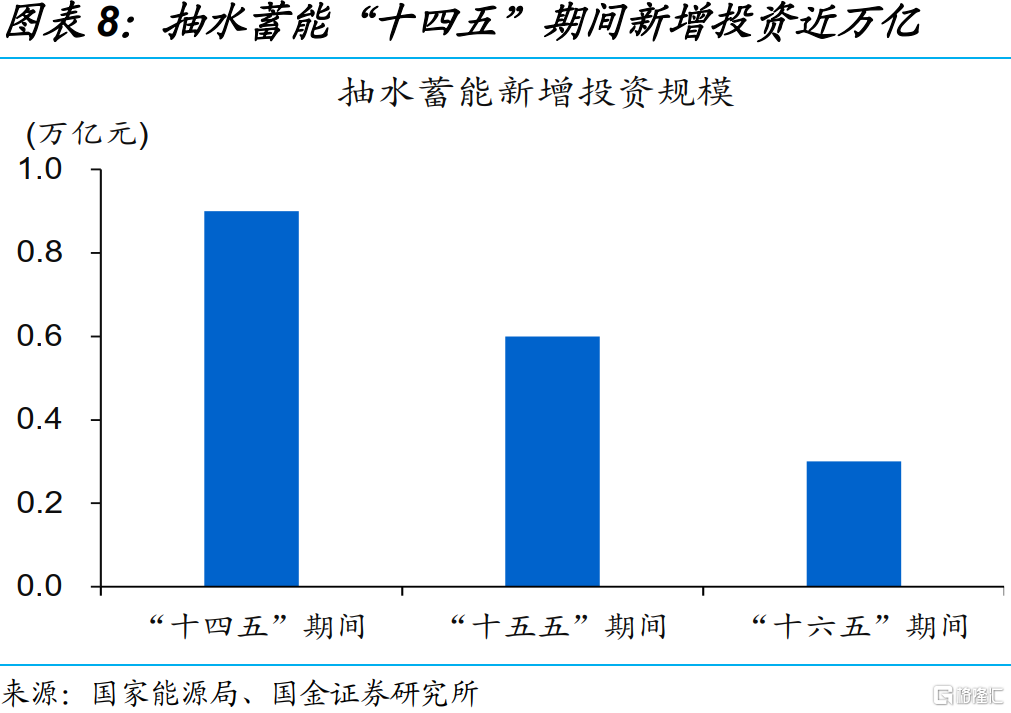

“十四五”规划项目提前等,可为扩大有效投资提供项目补充。截至5月13日,22省市“十四五”期间交通类项目预计投资17万亿元、较“十三五”增长32%。保障能源安全下,电网建设“十四五”期间预计投资3万亿元、较“十三五”增长16.7%;抽水蓄能“十四五”期间规划新增投资9000亿元。不只是传统基建,新基建项目也明显增长,信息通信基础设施“十四五”期间预计投资近4万亿元、较“十三五”增长48%。

(二)项目质量、政策等,支持投资落地

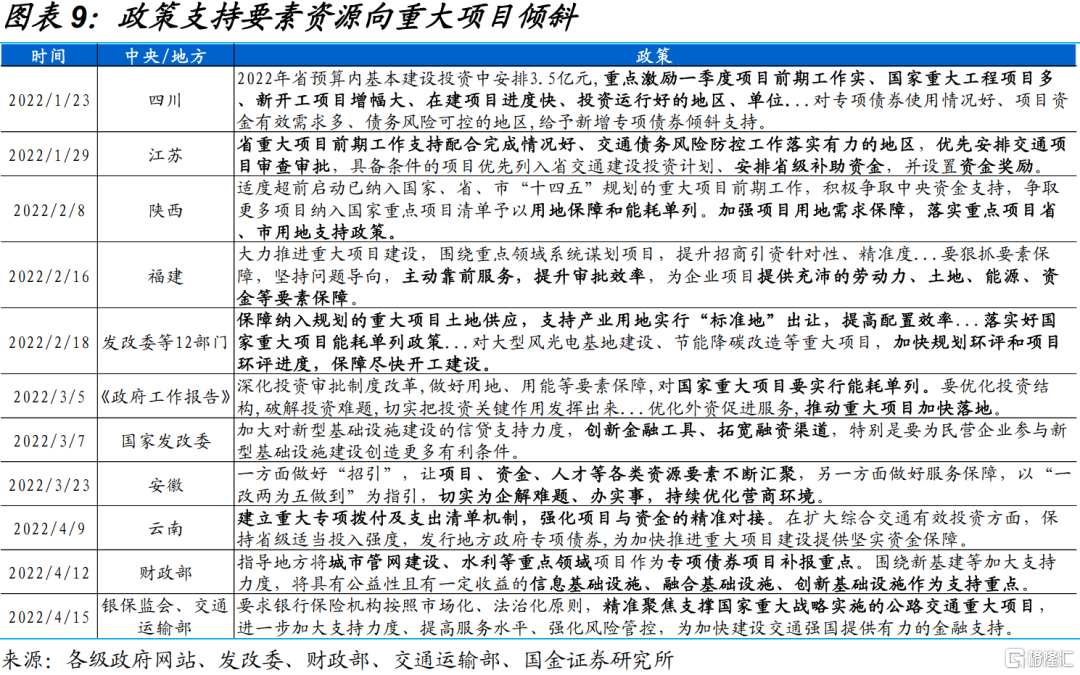

重大项目多有融资、用地保障等政策支持;稳增长加码下,专项债等进一步向重大项目倾斜。省级重大项目一般多会获得各地较大力度的政策支持,包括财政补贴奖励、信贷支持、用地保障、争取中央专项资金支持等。2022年全国政府工作报告明确强调,要深化审批制度改革、保障要素供给、实行能耗单列等,推动重大项目加快落地。财政部要求,合理安全地方政府专项债,保障重点项目建设;货币当局亦引导商业银行等,加大对重大项目建设的信贷支持。

重大项目推进节奏明显加快,项目复工快于去年同期。2022年,部分省市重大项目清单公布时间明显提前,湖北、江苏和天津重大项目清单披露时间较去年提前一个月以上。与此同时,重大项目复工节奏也相对较快,据不完全统计,部分省市披露的第一季度重大项目复工率大多超过90%,其中贵州省重大项目第一季度复工率达到100%、明显高于去年同期的86%。

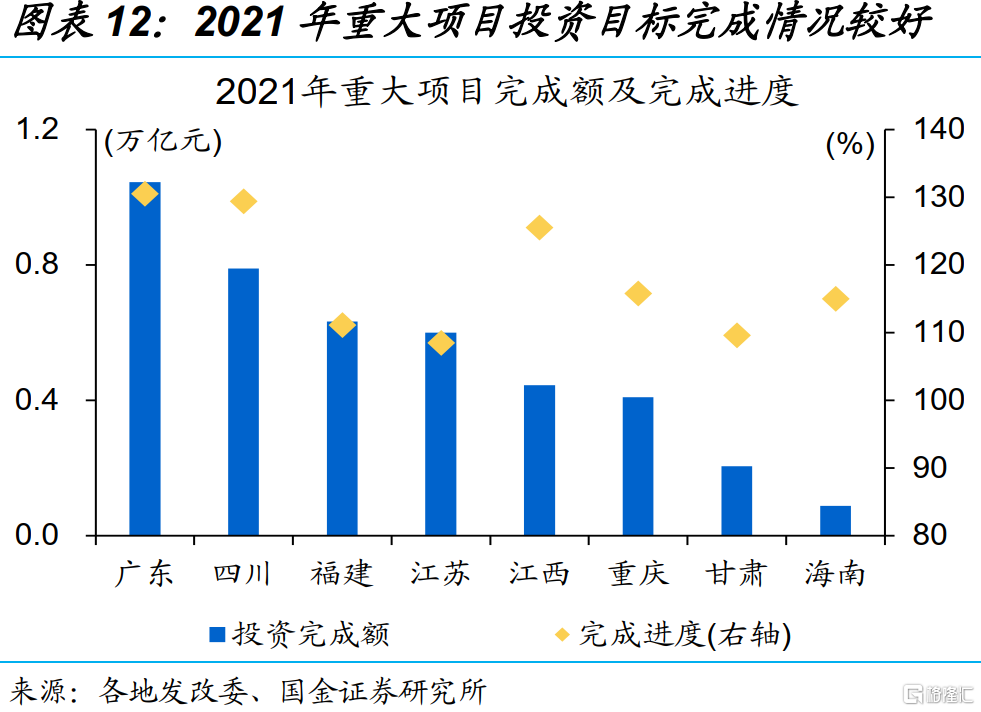

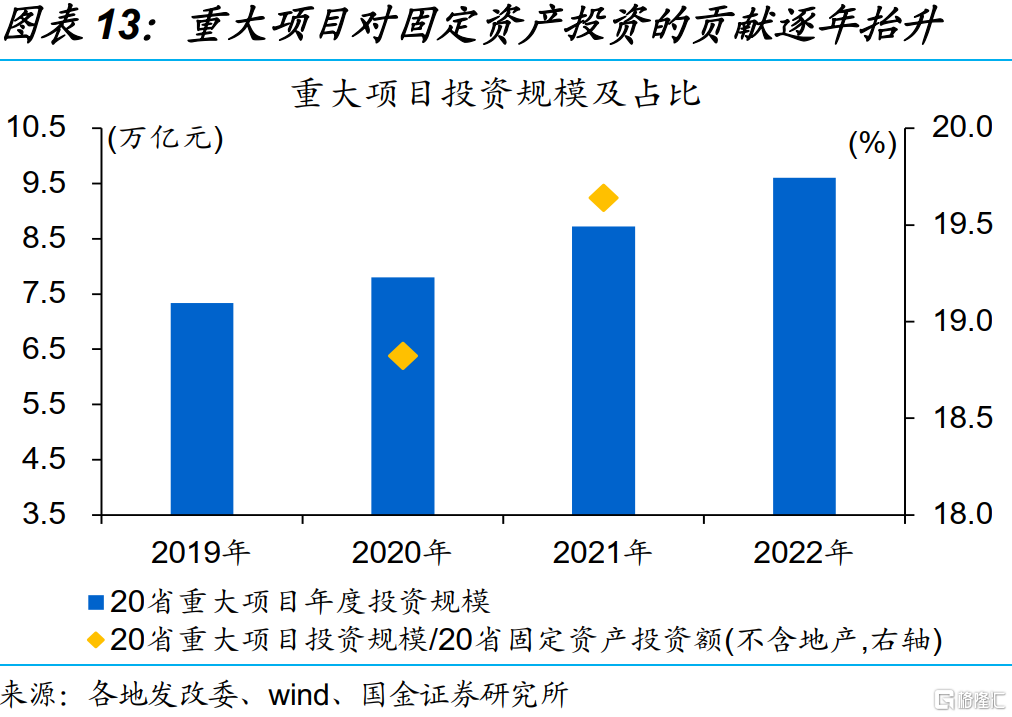

项目质量、政策支持等保障下,重大项目完成情况多较好。重大项目、“十四五”规划项目等,均是前期系统规划、项目质量较高、政策重点支持的项目,投资落地有保障,过去几年重大项目投资多超额完成,2021年披露重大项目完成进度的8省投资完成比例在110%附近或以上。随着规模增长,重大项目投资贡献逐步扩大,可比口径的20省市项目计划投资占固定资产投资比重在2021年接近20%,2022年或有望进一步抬升。

二、 基建聚焦交通、能源,注重区域协同

(一)基建聚焦交通、能源,加快智能化

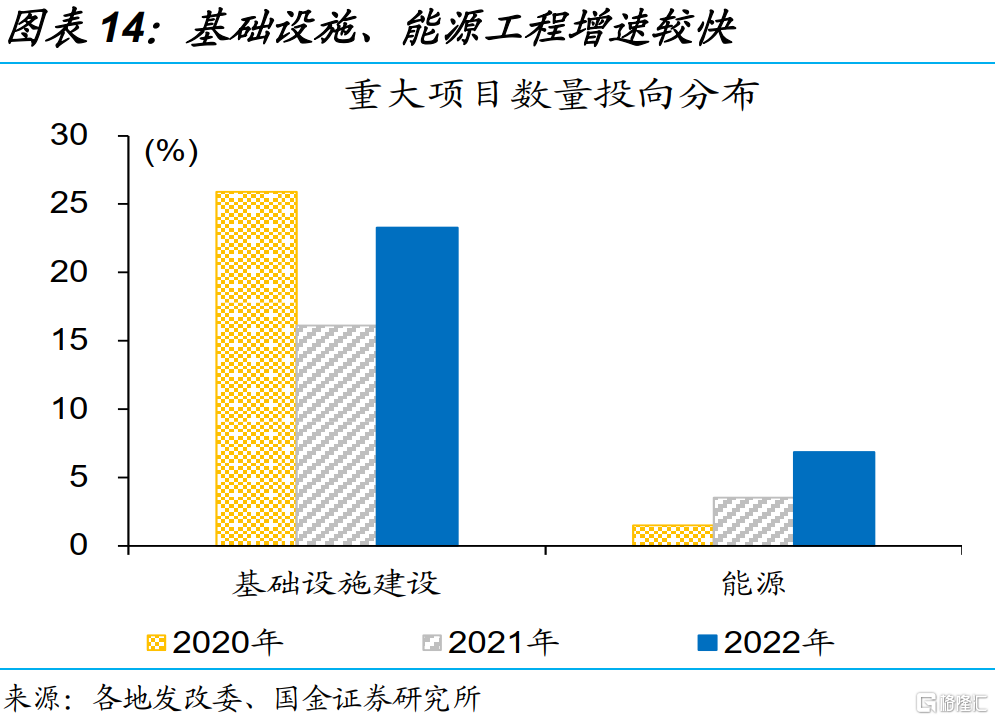

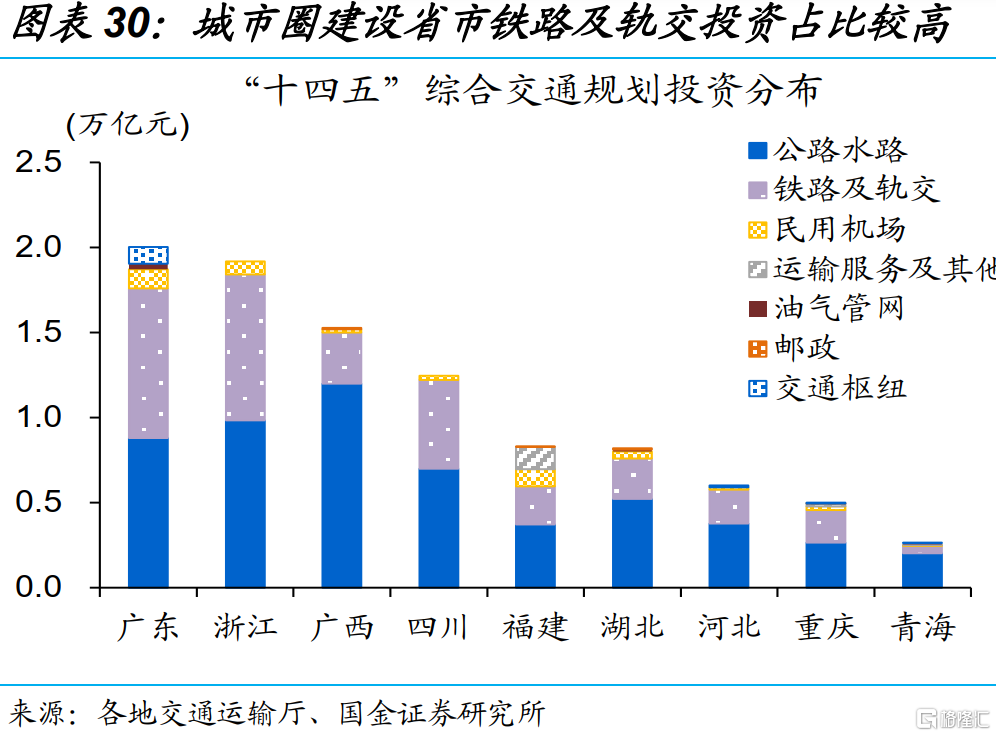

重大项目中,基建相关项目聚焦交通运输、能源等领域。重大项目基建相关项目包括交通运输等狭义基建项目及能源相关项目,2022年数量占比分别为20.1%和4.3%、分别较去年提升4个百分点和1个百分点;狭义基建项目中,城际交通占比最高,高速公路、水路项目数量合计占比达26.9%,城际铁路项目数量占为8.2%,机场项目数量占比达到3.4%⑦。

⑦2022年重大项目数量分布是根据16省公布的重大项目清单统计得出,分别为:河北、天津、福建、广西、海南、贵州、四川、福建、北京、上海、江苏、湖北、河南、新疆、宁夏、江西(下文相同)。

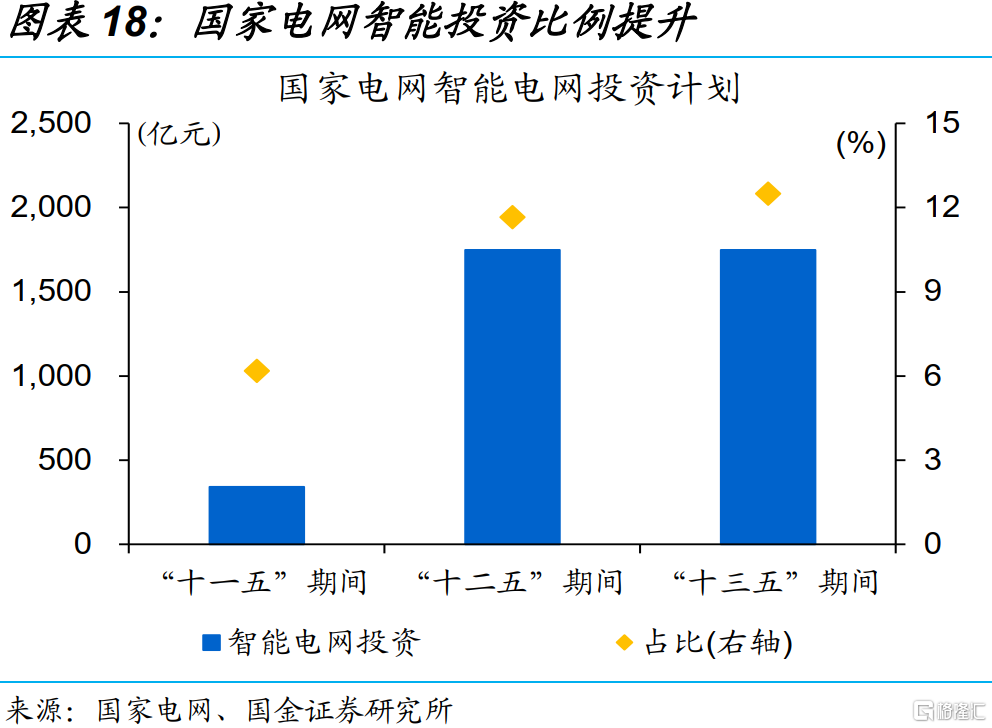

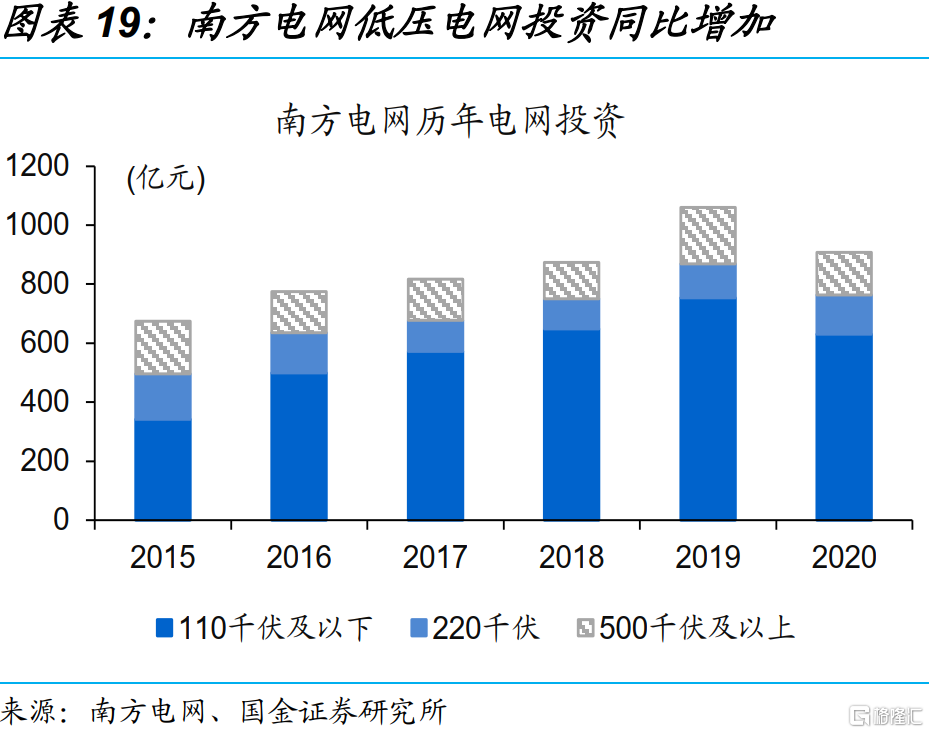

能源项目聚焦清洁能源、电网智能化改造升级等。能源类重大项目中,清洁能源发电项目数量居前,占比达53.5%、较去年提升近10个百分点,清洁能源以光伏与风电项目为主、两者合计贡献近四成;天然气煤炭项目次之,但较去年出现明显下降;相较之下,电网建设项目数量明显增长,较去年提升近7个百分点至18.4%。数字化、智能化趋势下,两大电网公司近年来均加大智能电网建设投入,国家电网智能电网投资占比逐步抬升至“十三五”期间的13%,南方电网持续推进低电压网络的智能化改造。

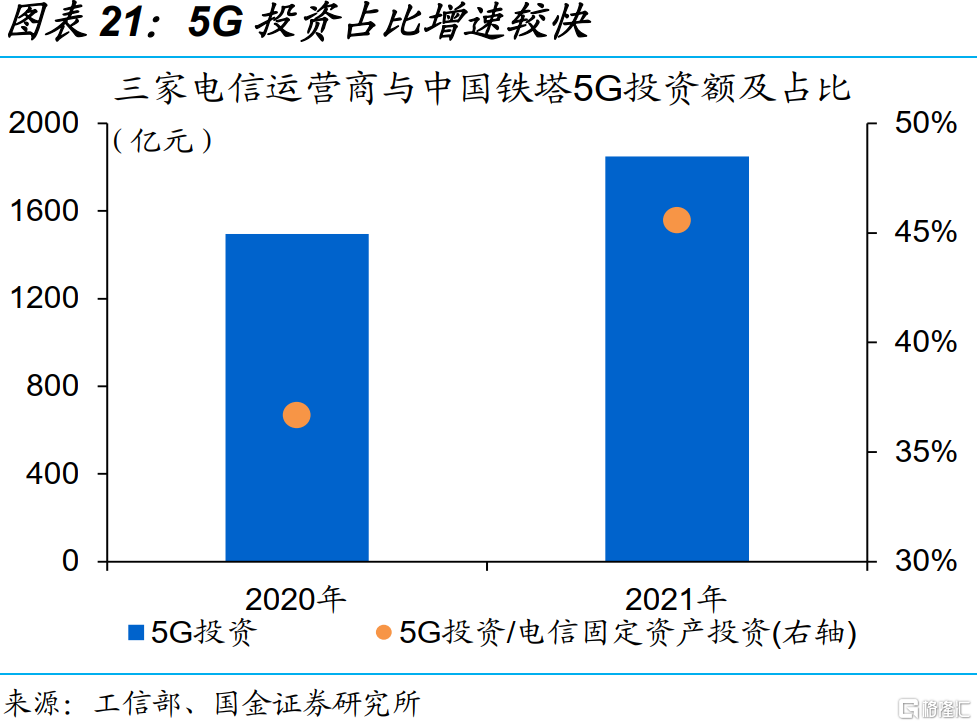

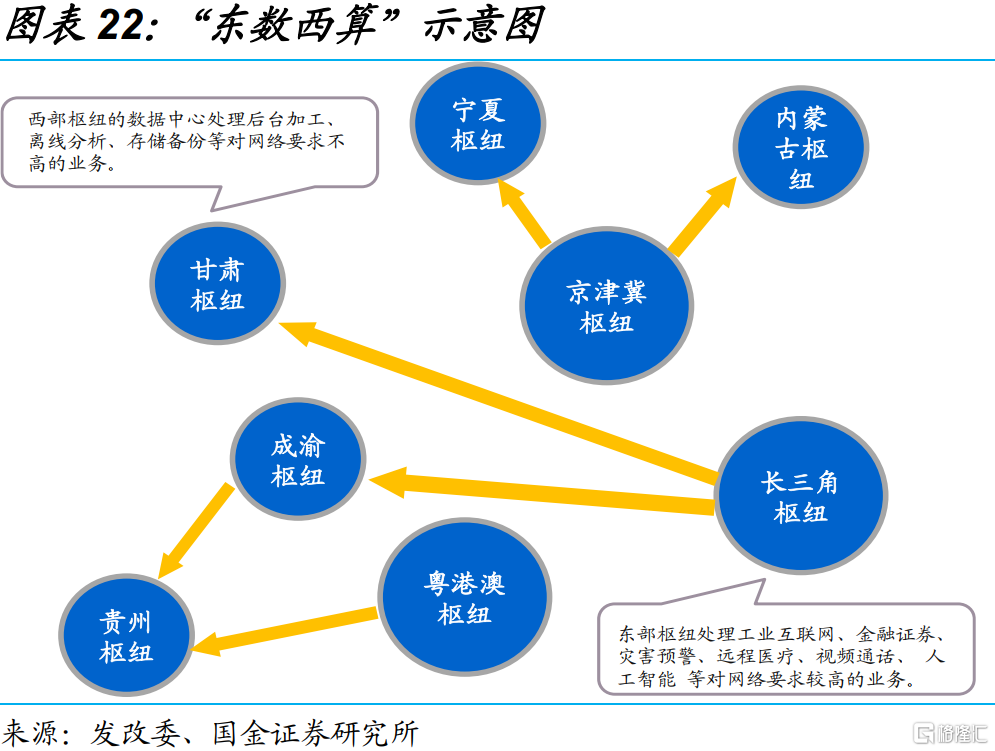

构建现代化基础设施体系下,加快新型基础设施建设,或是未来投资重要驱动。4月26日召开的中央财经委员会第十一次会议,强调全面加强基础设施建设构建现代化基础设施体系,加快新型基础设施建设,把联网、补网、强链作为建设的重点,着力提升网络效益。从国内电信运营商资本开支情况来看,新一轮电信网络建设周期或已开启,5G投资加快增长。此外,今年开启的“东数西算”工程预计每年投资额或超4000亿元,进一步完善新型基础设施。

(二)区域协同特征凸显,加快“补短板”

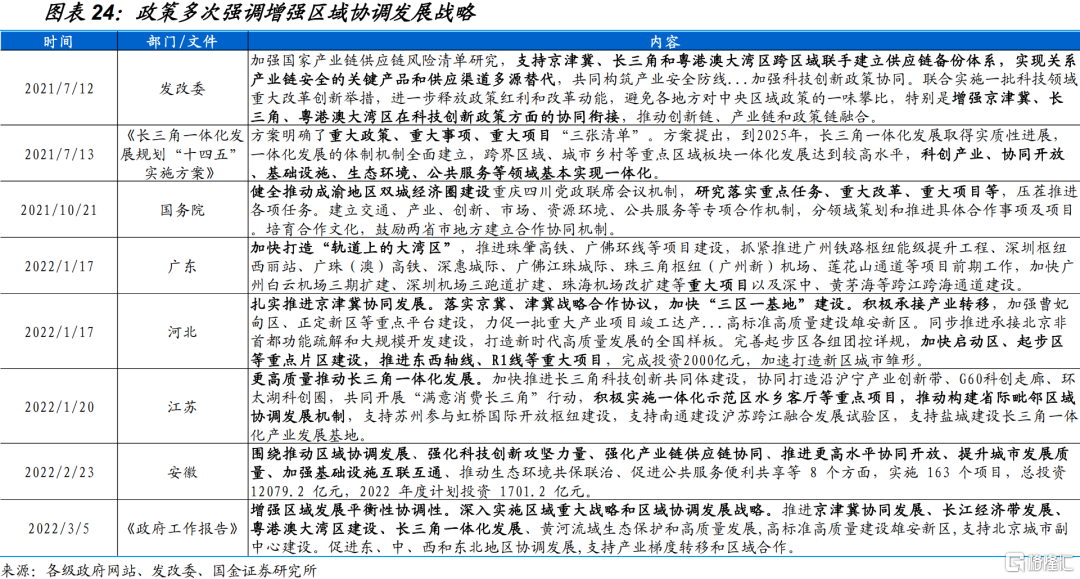

区域协调发展下,政策推动资源向城市圈、跨地区协同发展集中。2021年7月,发改委表态“支持京津冀、长三角和粤港澳大湾区跨区域联手建立供应链备份体系”;各地政府也相继表态,将推动区域协调发展重大项目落地。2022年的《政府工作报告》中也强调要“深入实施区域重大战略和区域协调发展战略…促进东、中、西和东北地区协调发展,支持产业梯度转移和区域合作。”

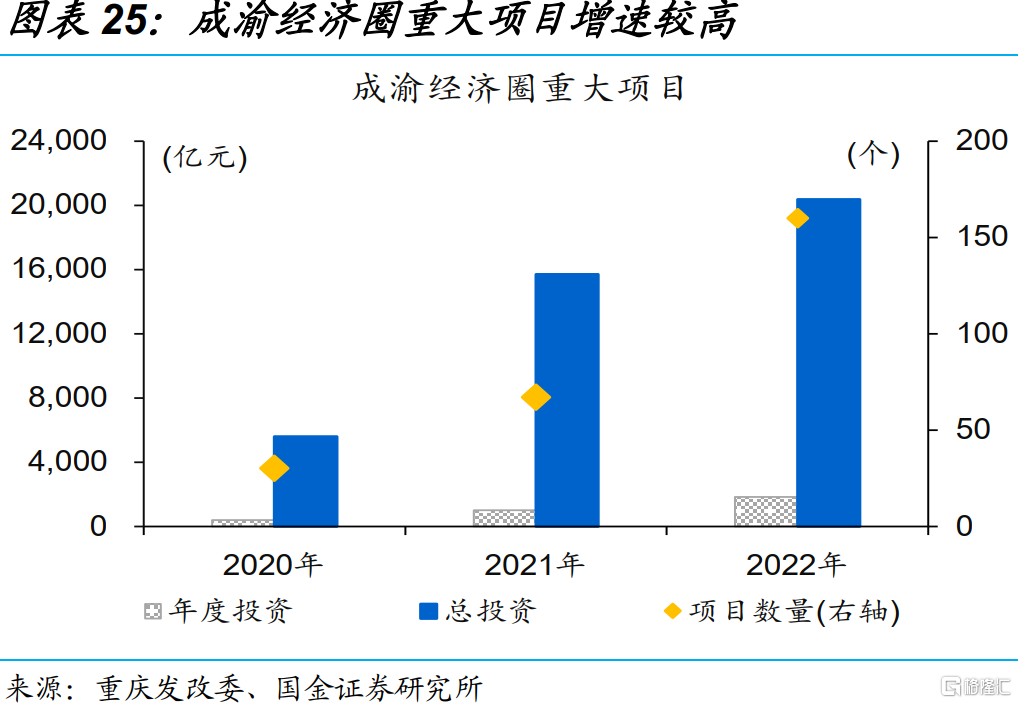

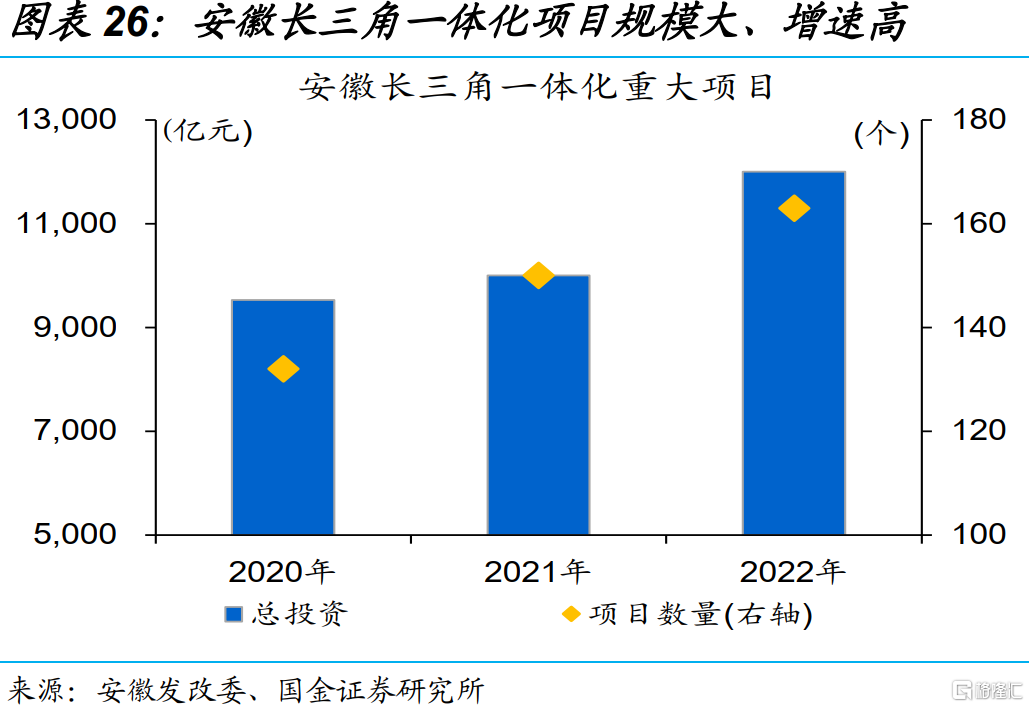

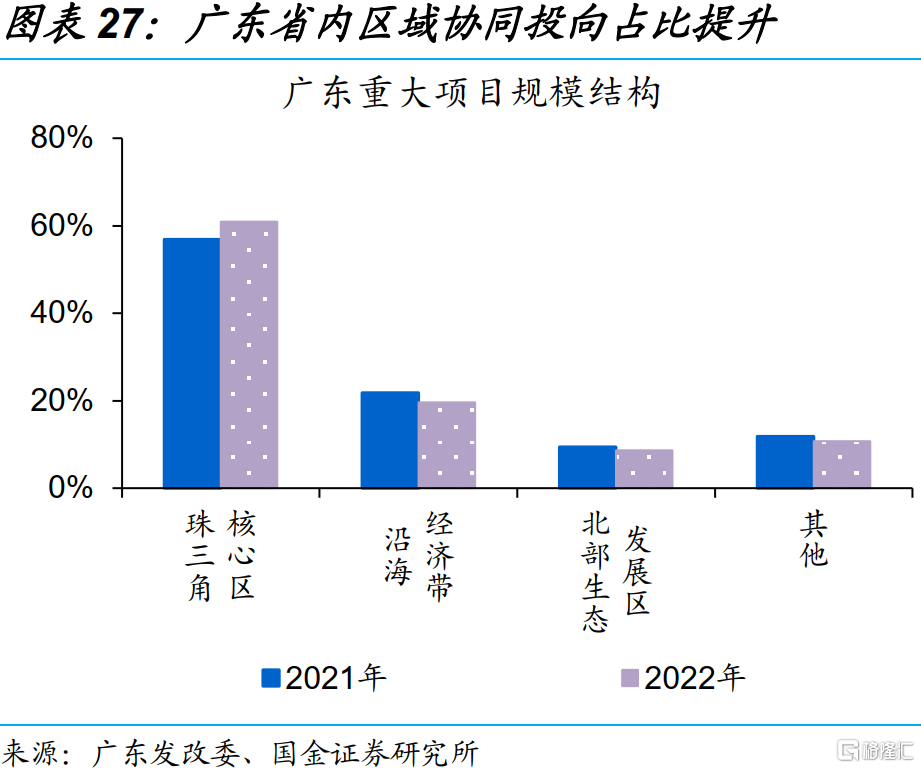

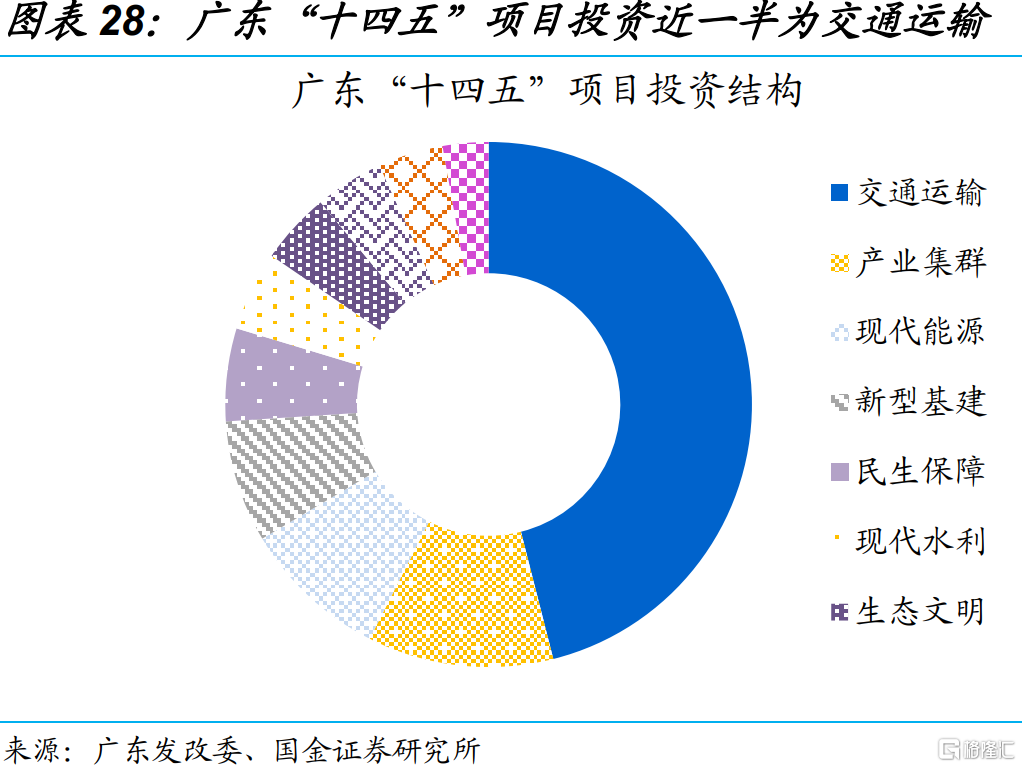

交通等项目,也确实注重服务于区域协同和城市圈发展的投资。重大项目中,跨城市和省市的高速公路、城际铁路等项目数量占比近三分之一,或旨在加强区域协同;部分地区注重城市圈建设,例如,成渝经济圈重大项目计划投资1835亿元、较去年增长超80%,广东重大项目超六成投向珠三角核心区建设、“十四五”规划项目近一半为交通类项目。

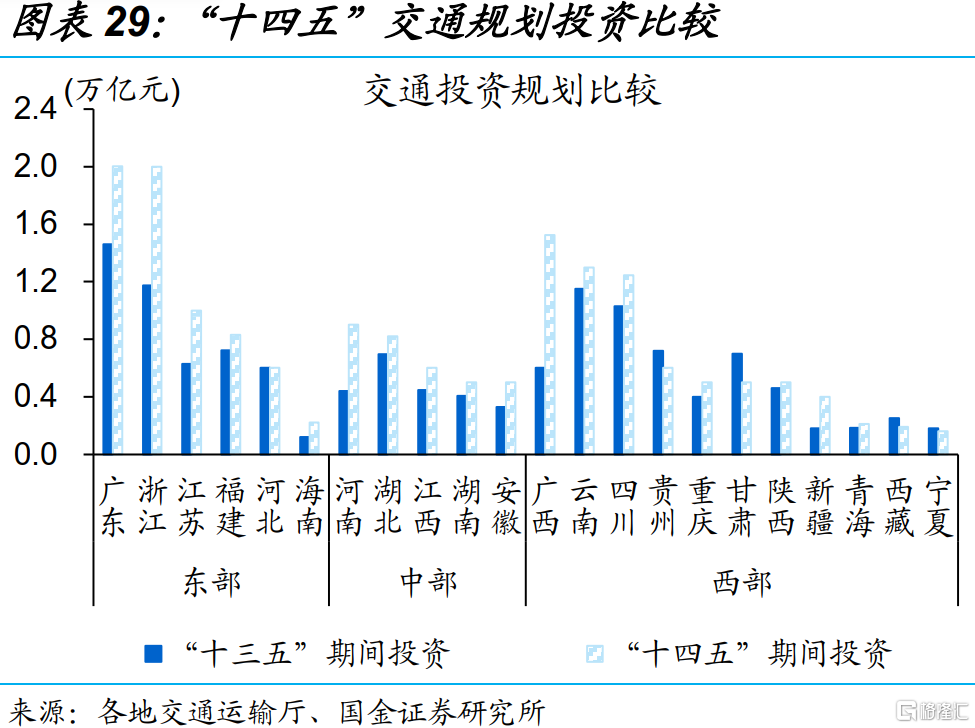

“十四五”规划交通项目也有类似特征,长三角的浙江、江苏,珠三角的广东等,公路、铁路等投资规模居前、增长较快。可比口径下,22省市“十四五”规划交通投资规模合计约17万亿元、较“十三五”增长32%,其中,东部6省“十四五”期间交通投资达6.7万亿元、增长41.3%,中部河南、西部广西交通投资也增长较快。规划投资主要集中在公路、铁路及轨交,其中广东、浙江、四川和重庆等地区,铁路轨交投资占比较高。

三、稳增长长短兼顾,着眼经济转型升级

(一)稳增长不只是基建,产业项目居多

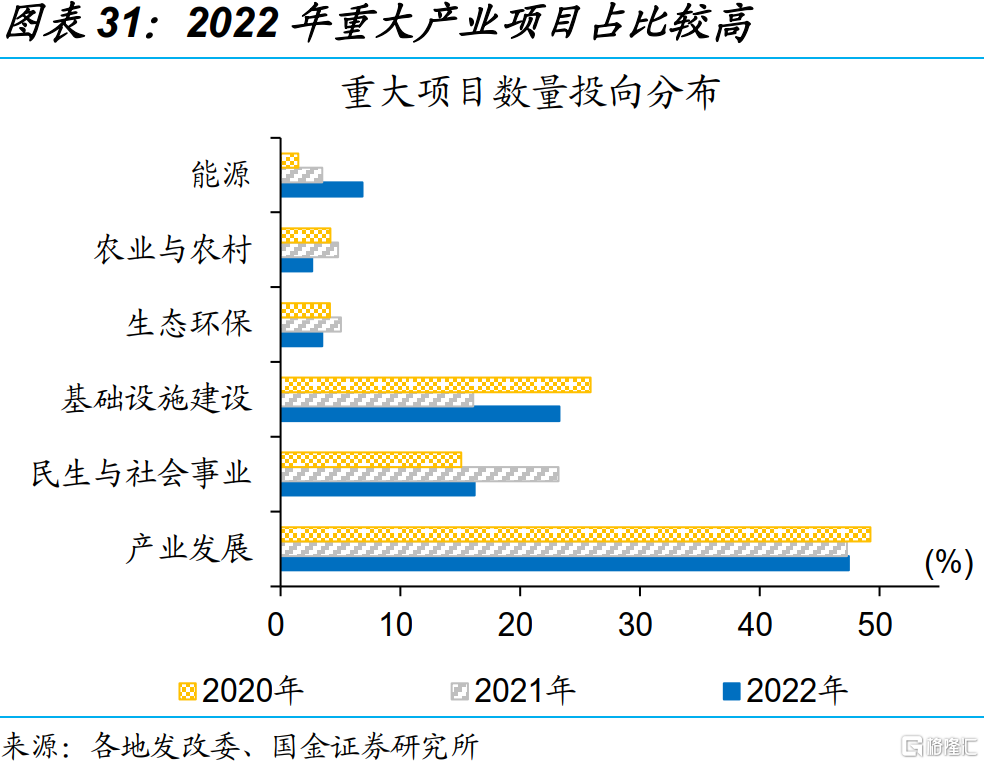

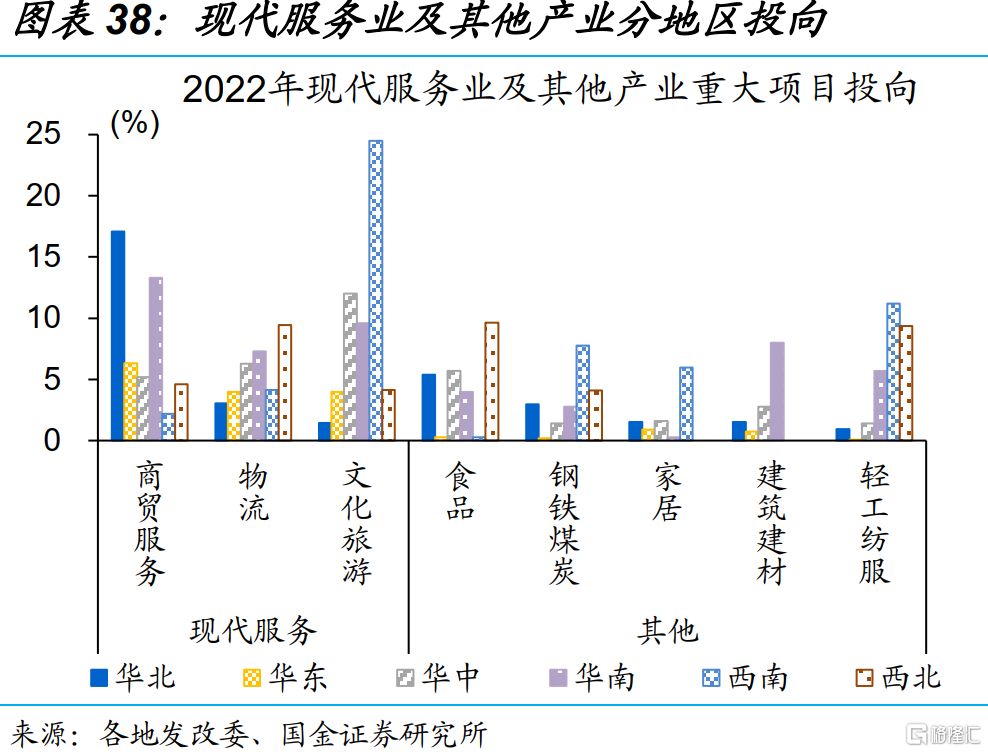

重大项目不只是基建、更多是产业项目,加大对战略新兴产业、先进制造业等的投入。2022年重大项目中,产业项目数量占比47.5%,略高于去年、明显高于基建项目;产业项目中,超六成为战略新兴产业和先进制造业、数量占比分别为48.4%和13.4%,现代服务业项目数量也较多、占比23.4%,而传统行业数量占比仅为14.8%。

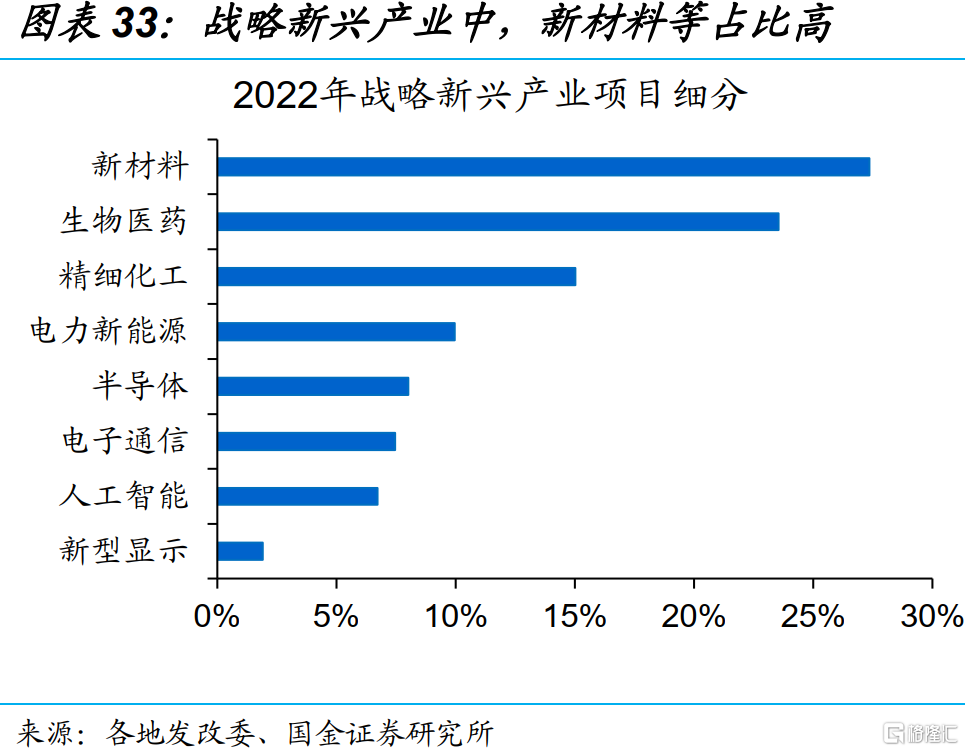

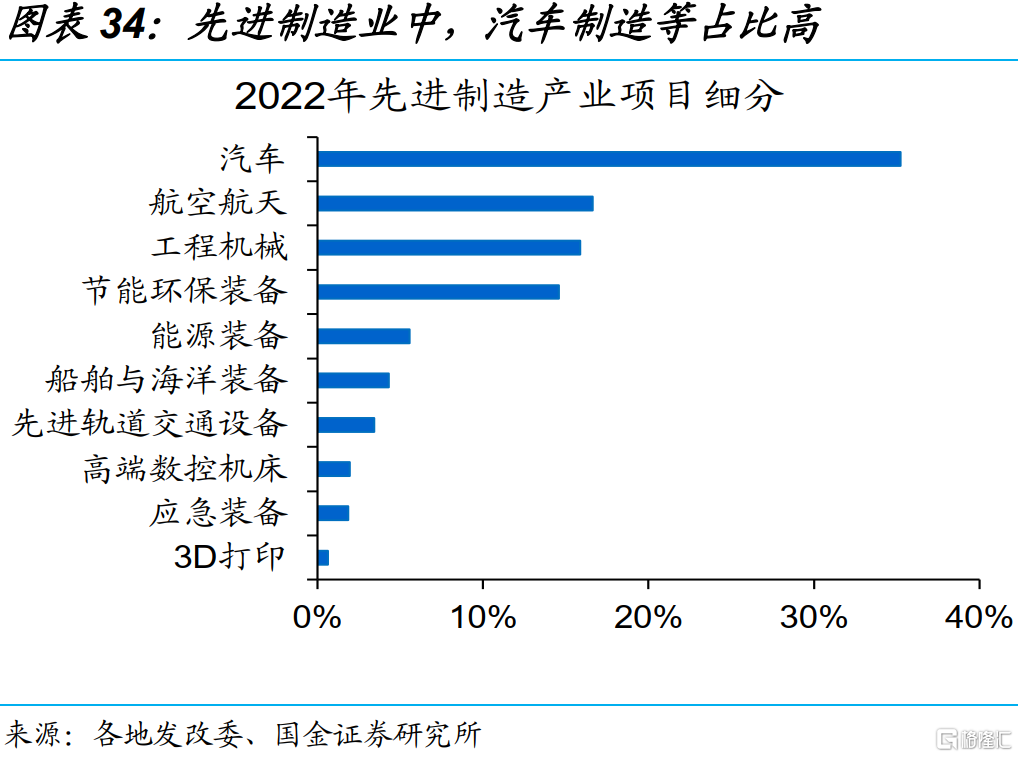

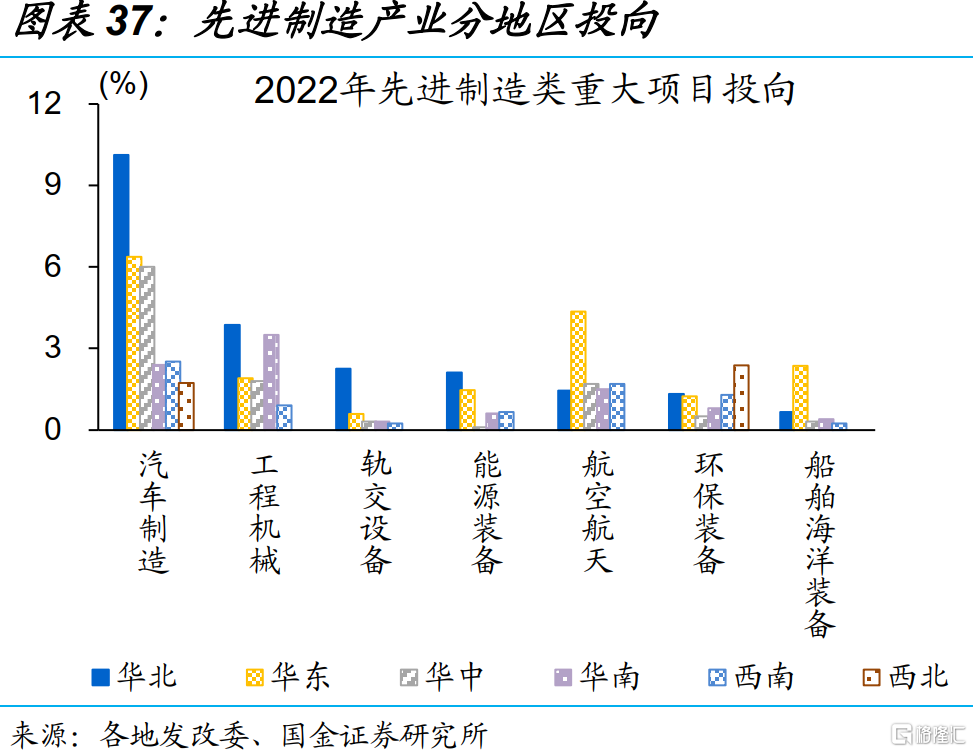

战略新兴产业项目聚焦生物医药、新能源、半导体等,先进制造侧重汽车制造、工程机械、能源装备等。战略新兴产业重大项目,主要包括新材料、生物医药、精细化工、电力新能源、半导体、电子通信等,其中前两者数量占比合计已超过50%。先进制造业重大项目中,汽车制造项目数量居前、占比高达35.2%,航空航天与工程机械类项目数量次之、占比均在16%左右。

战略新兴产业项目聚焦生物医药、新能源、半导体等,先进制造侧重汽车制造、工程机械、能源装备等。战略新兴产业重大项目,主要包括新材料、生物医药、精细化工、电力新能源、半导体、电子通信等,其中前两者数量占比合计已超过50%。先进制造业重大项目中,汽车制造项目数量居前、占比高达35.2%,航空航天与工程机械类项目数量次之、占比均在16%左右。

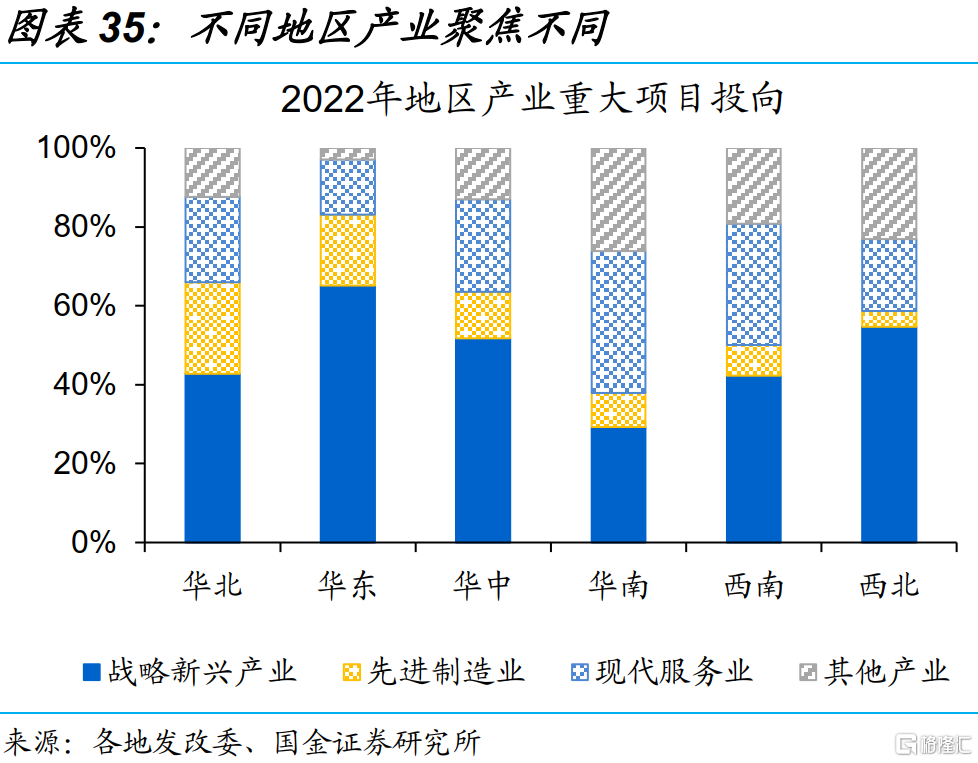

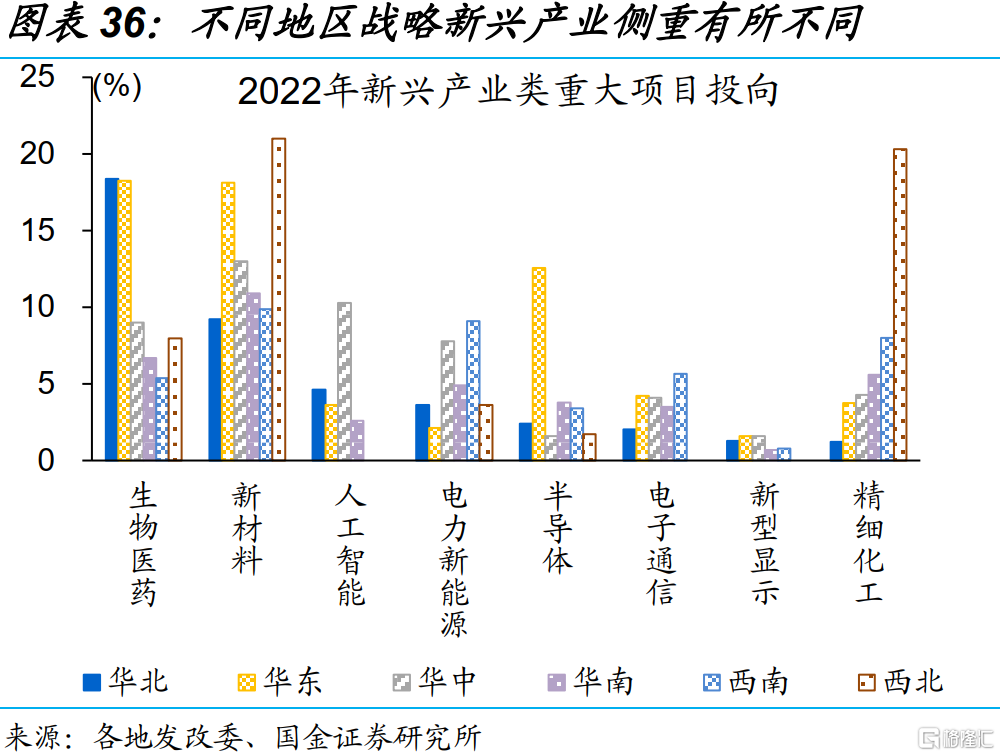

不同地区侧重不同,华东新兴产业项目相对较多,华南和西南服务业较多。重大项目分地区来看,华北地区先进制造业项目数量占比最高、达23.2%,华东地区战略新兴产业占比最高、达65.1%,而华南与西南地区更注重发展现代服务业、占比分别为36.1%、30.8%。从细分产业看,华北地区更侧重生物医药类与汽车制造类,华东地区的半导体项目数量占比明显高于其他地区,华中地区人工智能项目相对较多,西南地区相对更侧重发展文化旅游产业,西北地区则对新材料、精细化工等产业布局更多。

(二)助力铸造经济核心驱动、加快转型

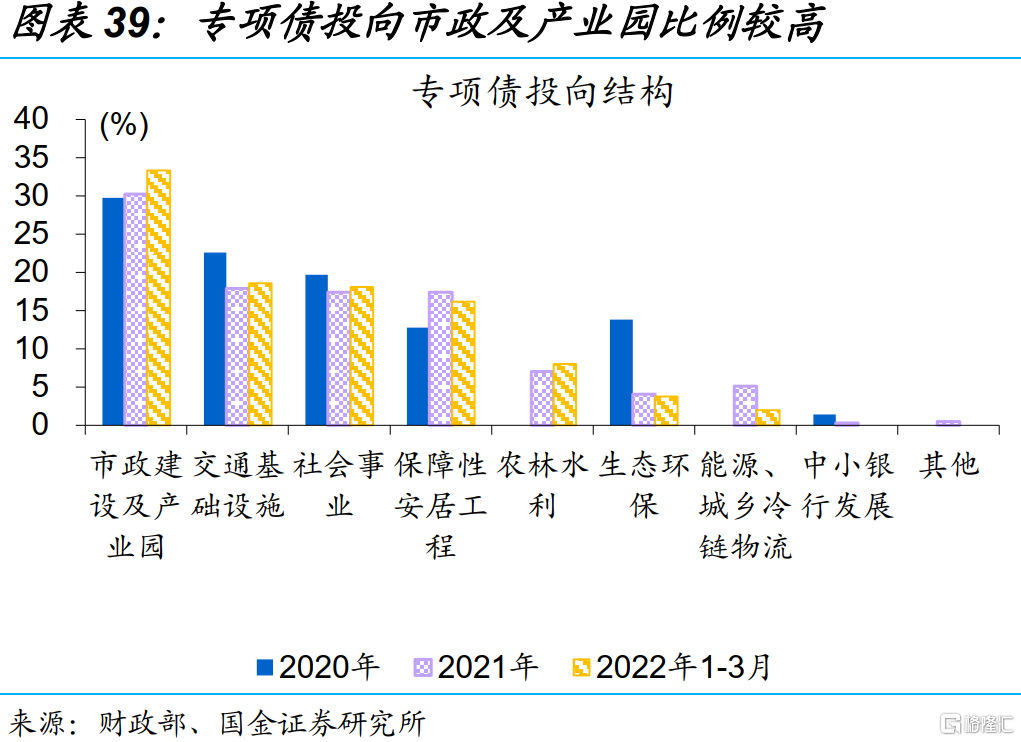

与项目端匹配,资金端也在向基建和产业倾斜。今年一季度,专项债投向基建相关占比提升近5个百分点至60%,其中约25%为产业园配套基础设施建设,产业园也主要支持新兴产业、先进制造业等。从产业园类型来看,专项债资金侧重支持智能高科技、生物医药、新材料、数字经济等战略新兴产业,及汽车制造等先进制造业等领域基础设施。一方面,扩大投资对冲阶段性需求收缩,另一方面,加快产业转型升级,为经济中长期高质量发展培育新动能。

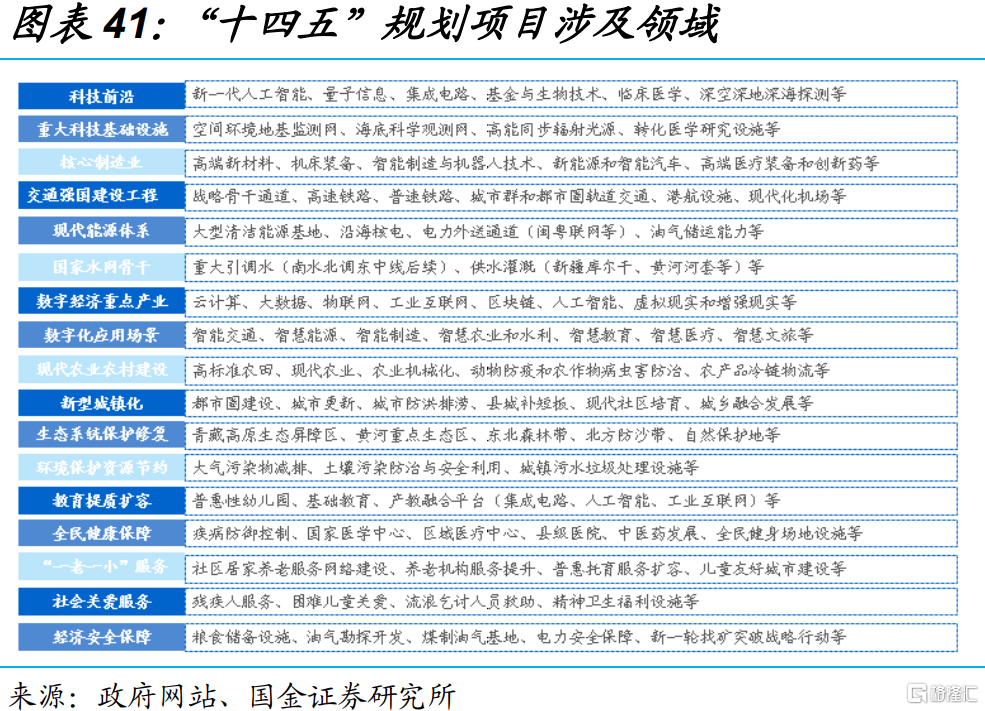

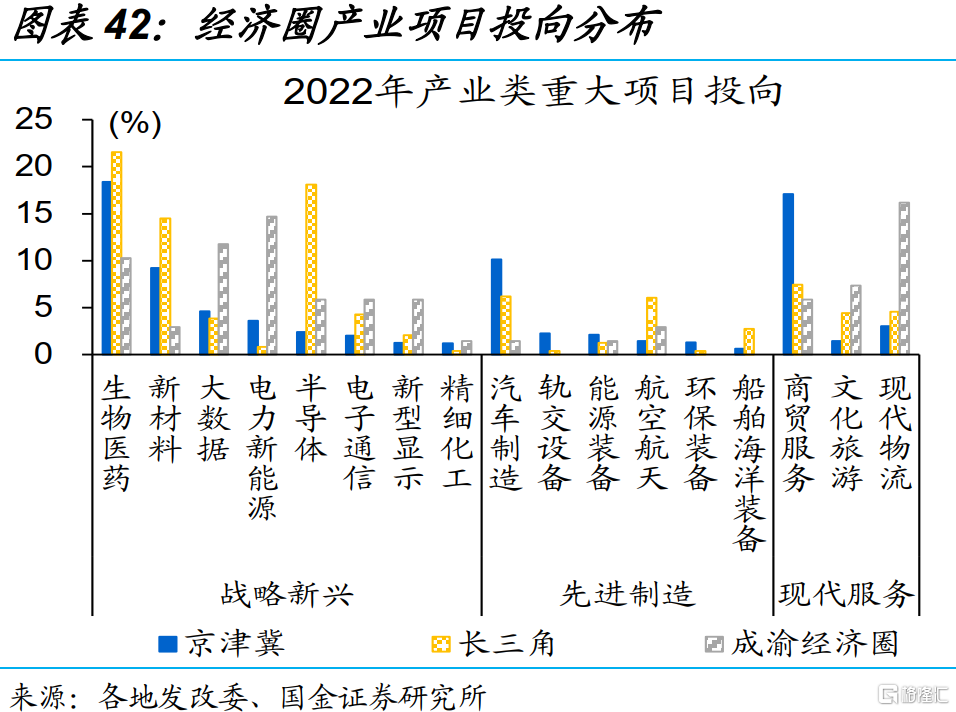

“十四五”规划指引、重大项目开展,促使形成新兴产业集群。“十四五”规划专栏对科技前沿、核心制造等新兴产业的布局以及城市群、城市圈建设的指引,有助于区域间形成新兴产业集群。对应的,城市圈内的产业类重大项目多有重合、城市圈间产业各有侧重。例如:京津冀地区汽车制造、商贸服务项目数量占比相对较高,分别为10.1%、17.1%;长三角地区生物医药、半导体项目数量占比相对较高,分别为14.5%、18.1%;成渝经济圈合作重大项目则更注重对大数据、电力新能源的建设,占比分别为11.8%、14.7%。

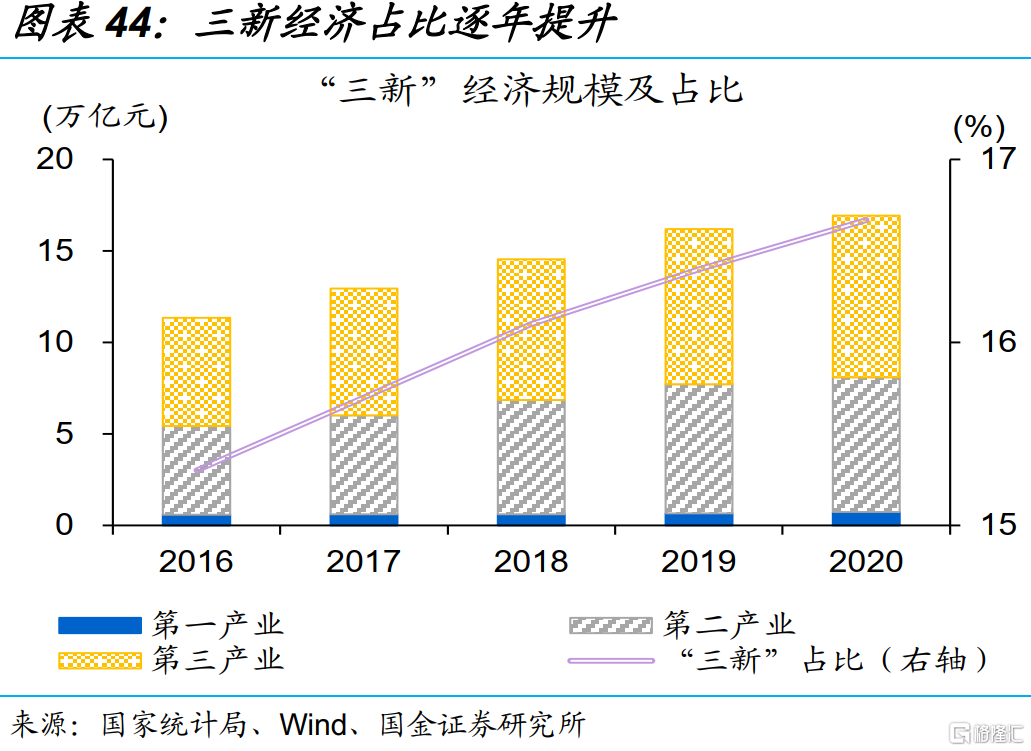

产业类重大项目短长兼顾,有助于推动经济加快转型。“十四五”规划指引与重大项目向新动能产业倾斜,加快推动新兴产业集群,推动高技术产业投资持续高增长,高技术产业投资占固定资产投资比重持续抬升、2021年接近15%。伴随经济加快转型,“三新”经济规模不断壮大,占GDP比重逐步抬升至2020年的17%、未来或有望进一步提升。

经过研究,我们发现:

(1)在建项目相对充足、“十四五”项目加快落实等,可为扩大有效投资提供项目支持。截至5月13日,26个省市重大项目当年计划投资11.8万亿元、可比口径的20省市同比10.1%,其中近70%为在建项目、有利于复工和施工加快。部分“十四五”项目提前亦可提供支持,22省市“十四五”交通计划投资17万亿元、较“十三五”增长32%,电网和通信计划投资分别达3和3.7万亿元。

(2)项目推进节奏加快、落地完成有保障,或对投资形成一定支撑。重大项目、“十四五”项目等,均是前期系统规划、质量较高、政策重点支持的项目,投资落地有保障,过去几年重大项目投资多超额完成。随着规模增长,重大项目投资贡献逐步扩大,可比口径的20省市项目计划投资占固定资产投资比重在2021年接近20%。部分地区数据显示,重大项目一季度复工率大多超过90%。

(3)基建类项目聚焦交通、能源和新基建等领域,加快推进绿色发展、智能化改造升级。2022年重大项目中,狭义基建和能源项目数量占比分别为23.3%和6.9%、均较去年提升;狭义基建中,高速公路、市政工程、数字基础设施项目数量居前、合计占比近60%;能源项目中,清洁能源项目数量超五成、光伏和风电居多。“十四五”规划的电网、电信项目,加大在智能化等领域布局。

(4)交通等项目,注重服务于区域协同和城市圈发展的投资。重大项目中,跨城市和省市的高速公路、城际铁路等项目数量占比近三分之一,部分地区注重城市圈建设,例如,成渝经济圈重大项目计划投资较去年增长超80%,广东超六成项目投向珠三角。“十四五”规划交通项目也有类似特征,长三角的浙江、江苏,珠三角的广东等,公路、铁路等投资规模居前、增长较快。

(5)重大项目不只是基建、更多是产业项目,加大对战略新兴产业、先进制造业等的投入。2022年重大项目中,产业项目数量占比47.5%、明显高于基建项目,其中超六成为战略新兴产业和先进制造业,前者包括生物医药、新材料、新能源、半导体、人工智能等,后者包括汽车制造、工程机械、能源装备等。不同地区侧重不同,华东新兴产业项目相对较多,华南和西南服务业较多。

(6)项目透露的稳增长思路明确,长短兼顾,靠前释放需求的同时,推动产业转型升级。与项目端匹配,资金端也在向基建和产业倾斜,一季度专项债投向基建相关占比提升近5个百分点至60%,其中约25%为产业园配套基建,产业园也主要支持新兴产业、先进制造业等。一方面,稳投资对冲阶段性需求收缩,另一方面,加快产业转型升级,为经济中长期高质量发展培育新动能。

风险提示:

1、统计过程中可能的偏误与遗漏。部分重大项目数据可能存在偏误或遗漏。

2、重大项目落地不及预期。疫情反复下。重大项目推进或不及预期。