下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

截至2021年,全球私募股权市场规模突破6万亿美元,占全球430万亿美元金融资产的1.4%,占全球除实物资产的近3%,是大类资产配置不可或缺的一类投资选项。私募股权可改善投资组合的长期风险收益特征,已经成为机构投资者资产配置中的重要一环。未来,机构投资者对私募股权的投资需求仍然强劲。

私募股权市场当前呈现出什么特点?整体来看,机构投资者如何利用私募股权投资进行配置?案例分析来看,日本GPIF、韩国NPS、加拿大CPPIB、澳大利亚AFF、新加坡GIC、耶鲁捐赠基金、哈佛大学捐赠基金、普林斯顿大学捐赠基金、宾大捐赠基金在内的5家主权基金、4家大学捐赠基金的PE投资又呈现什么特点?本文我们进行详细梳理。

01

全球私募股权市场发展前景向好

总量:市场规模扩张、流动性增强

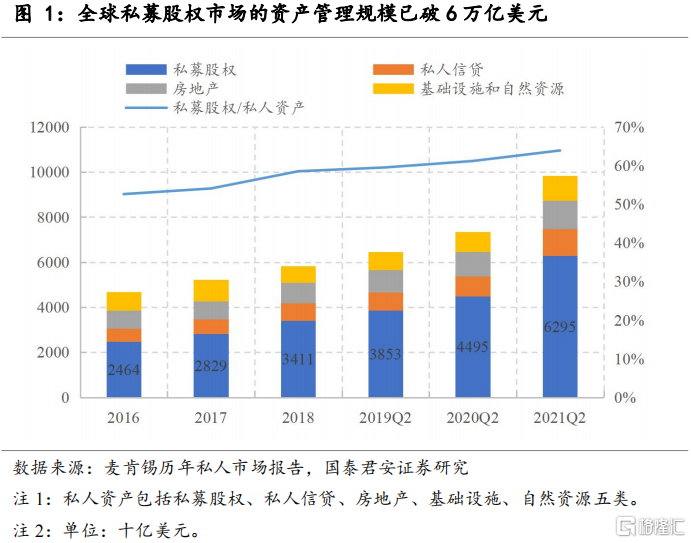

全球私募股权市场的资产管理规模已破6万亿美元。据麦肯锡统计,截至2021Q2,PE资产管理规模约6.3万亿美元,同比增长40%,占全球私人市场整体资产管理规模9.8万亿美元的64%。对比其他私人资产,无论从资产管理规模还是从增速看,私募股权均处于领先地位。

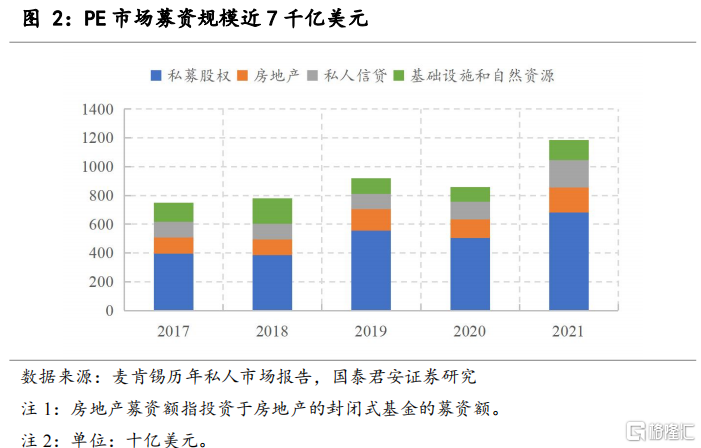

PE市场募资规模近7千亿美元。2021年,PE市场募资规模达6800亿美元,同比增长35%,占全球私人市场整体募资规模1.2万亿美元的57%,显著高于其他私人资产。

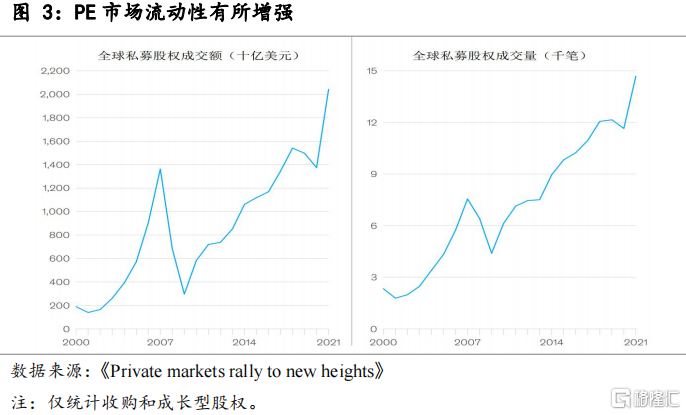

PE市场交易活跃,流动性有所增强。2021年,经济复苏提振投资者乐观情绪,PE交易活动强劲反弹。全球交易量超1.4万笔,交易额超2万亿美元,同比增长48.6%。PE成交量和成交额均表现出明显的上升趋势,市场活力十足。

投向:北美/收购为主,亚洲/VC增速快

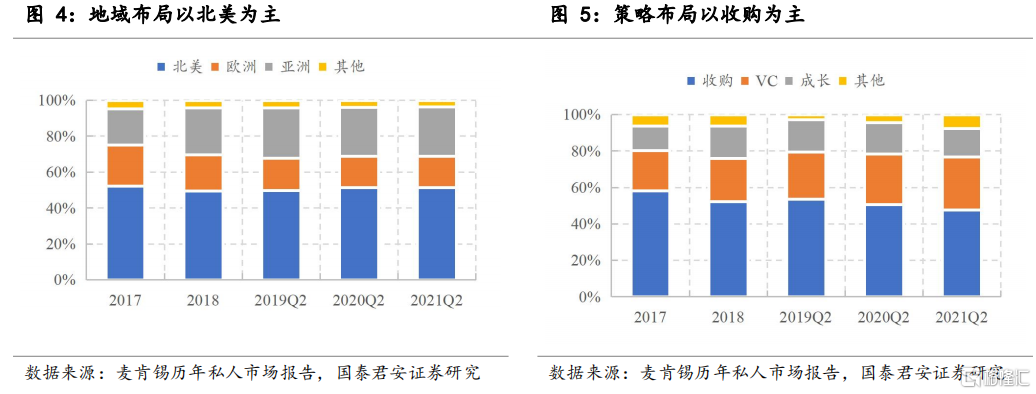

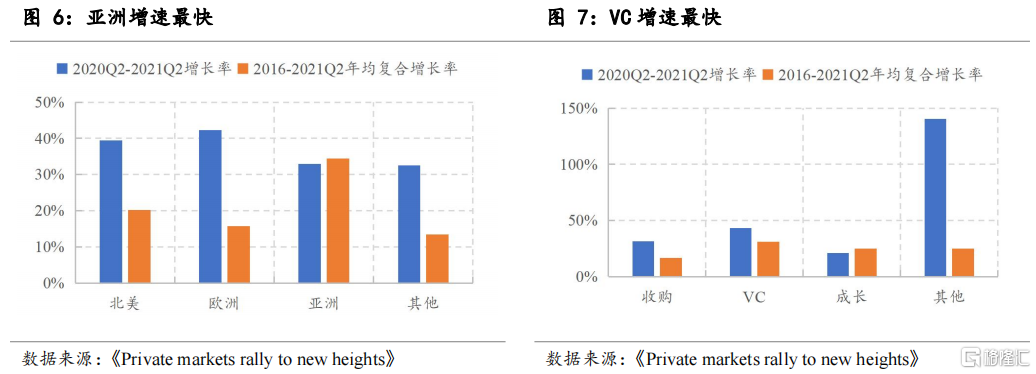

从PE投向上看,(1)地域布局以北美为主,亚洲增速较快。截至2021Q2,PE布局在北美/亚洲/欧洲的投资规模占比为51%/28%/18%。其中,亚洲投资规模自2016年以来的年均复合增长率为34.5%,高于其他地区。(2)策略布局以收购为主,VC增速较快。截至2021Q2,PE布局在收购/VC/成长策略上的投资规模占比为48%/29%/16%。其中,VC投资规模自2016年以来的年均复合增长率为31.3%,高于其他PE策略。

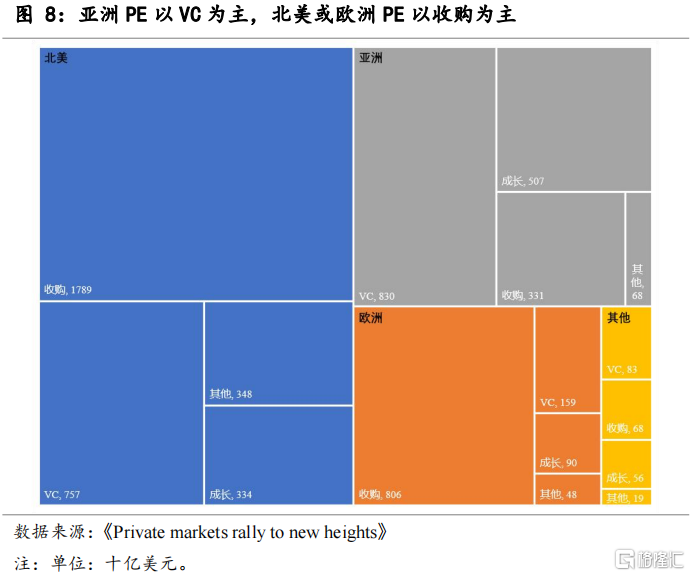

亚洲PE以VC为主,北美或欧洲PE以收购为主。PE策略分布存在显著的地区差异。亚洲的资本更青睐于为创新型企业融资。截至2021Q2,亚洲VC占亚洲PE投资规模的48%,占全球VC规模的45%。相反,北美或欧洲的资本更青睐于为成熟企业融资。截至2021Q2,北美(欧洲)的收购股权投资规模占北美(欧洲)PE规模的55%(73%),占全球收购股权规模的60%(27%)。

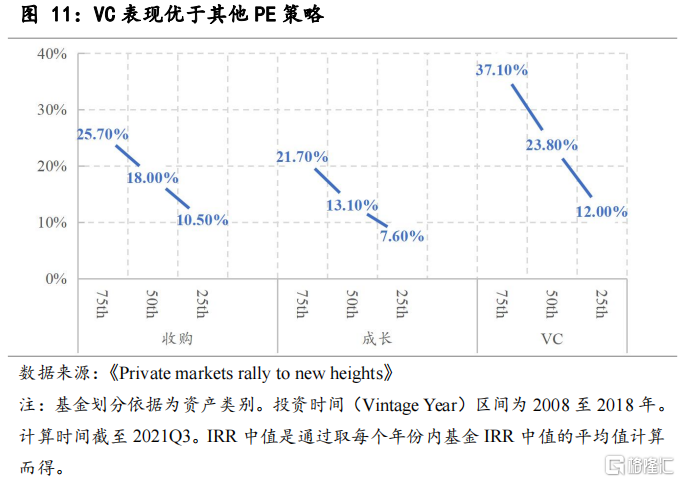

表现:业绩方差大,VC表现佳

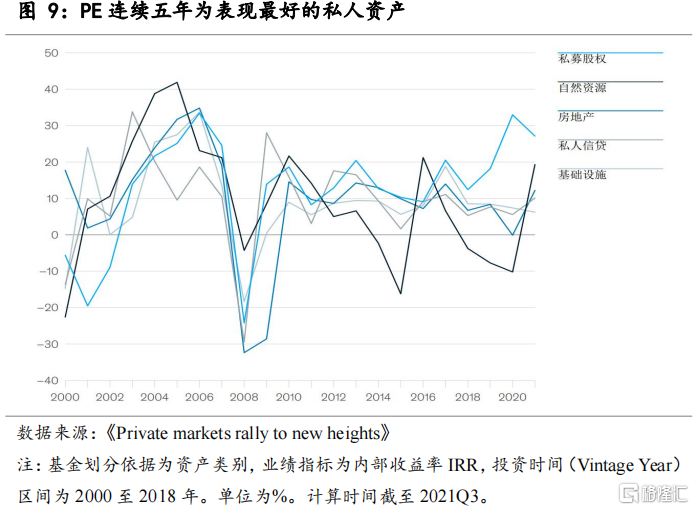

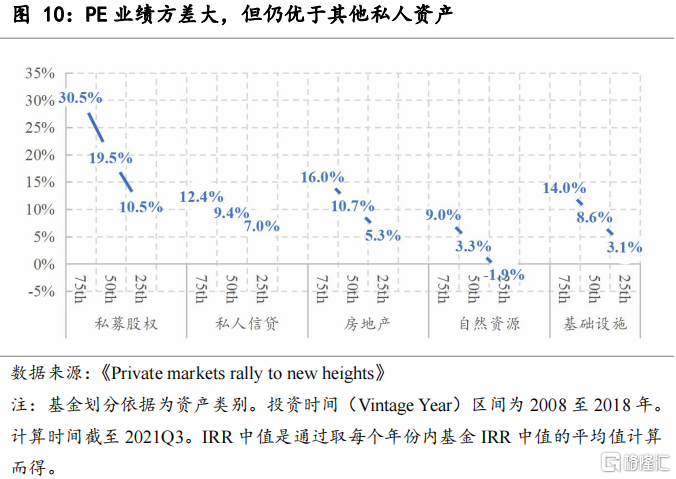

PE业绩方差大,但表现仍优于其他私人资产。从整体看,PE连续五年为表现最好的私人资产。从分位数看,PE业绩离散程度高,75th与25th分位数的IRR相差20%。与其他私人资产相比,PE的中位数IRR优于其他私人资产,甚至要优于其他私人资产的75th分位数IRR。

VC表现佳。VC在25th、50th、75th分位数上的IRR均高于收购、成长策略。但是,VC业绩方差大,75th与25th分位数IRR的差值为25.1%,高于收购的15.2%、成长的14.1%。

02

机构投资者的PE投资仍处于扩容期

PE配比稳步提高

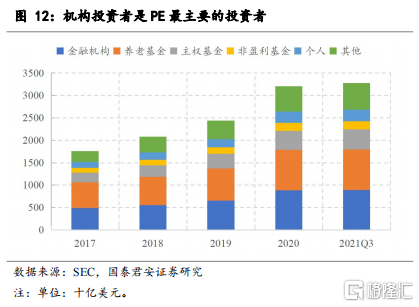

机构投资者是PE最主要的投资者。以最大的PE市场北美为例,截至2021Q3,PE基金中超九成的资金源于机构投资者。其中,金融机构/养老基金/主权基金/非盈利基金的投资占比分别为27.4%/27.5%/13.7%/5.5%。

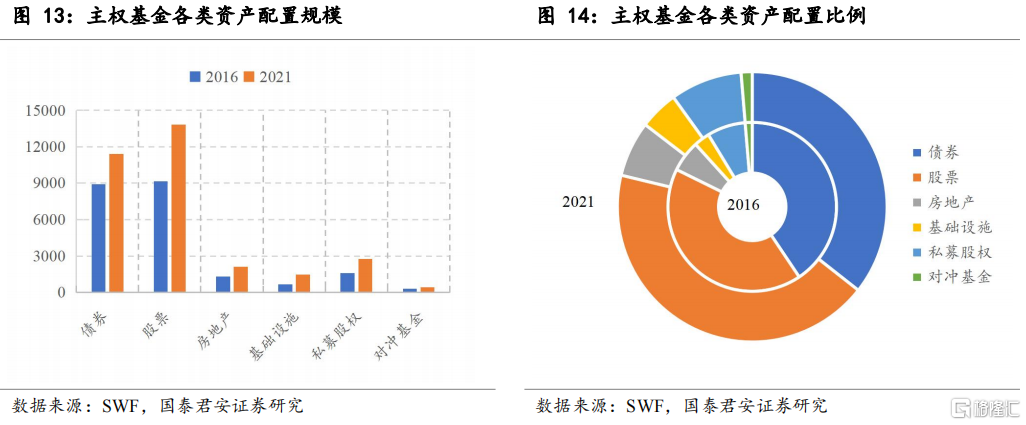

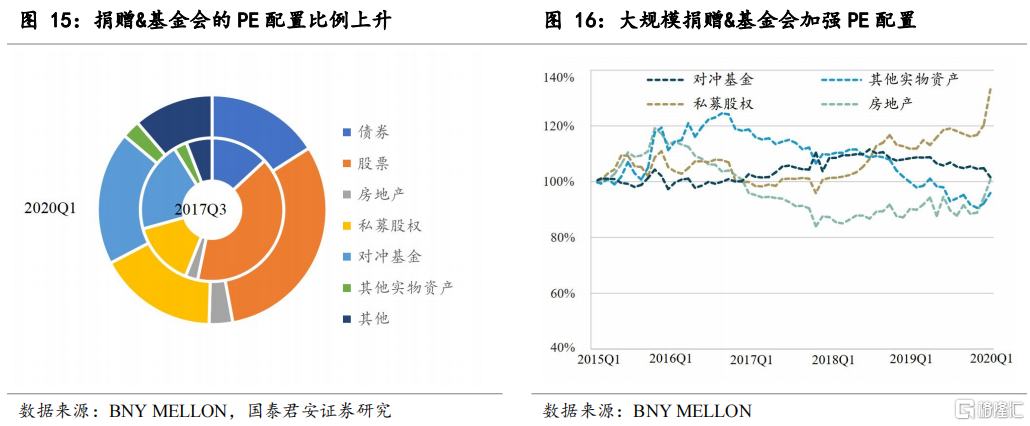

机构投资者的PE配比近年来稳步提高。PE市场活力和优异表现对机构投资者有强大的吸引力。在持续的低利率环境下,机构投资者稳步增加PE配置,以期获得更大投资回报。例如,主权财富/养老基金配置在PE上的资产规模从2016年的1.6万亿美元上涨至2021年的2.8万亿美元,六年时间将近翻倍;配置占比从2016年的7.4%上升至2021年的8.6%。美国捐赠&基金会(E&Fs)对PE的配置占比也由2017Q3的15%上升至2020Q1的17%。并且,以2015Q1为基准,规模超10亿美元的E&Fs在2020Q1对PE的配置占比提高了33.1%。

PE投资改善投资组合长期表现

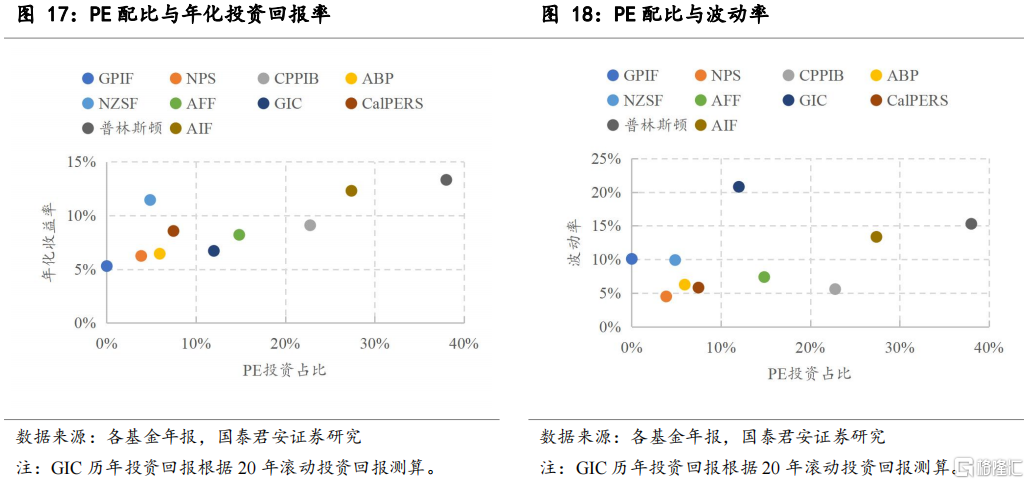

PE投资有助于机构投资者改善投资组合的长期风险收益特征。基于数据可得性,通过测算,我们发现,过去五年,即2017(财)年至2021(财)年间,8家主权基金的PE配比均值与年化投资回报率/波动率/风险调整后收益的相关系数为0.351/0.007/0.352。进一步加入捐赠基金后,10家机构投资者的PE配比均值与年化投资回报率/波动率/风险调整后收益的相关系数为0.77/0.391/0.020。由此表明,PE投资正向改善了机构投资者投资组合的长期风险收益特征。

实际配比普遍低于目标配比

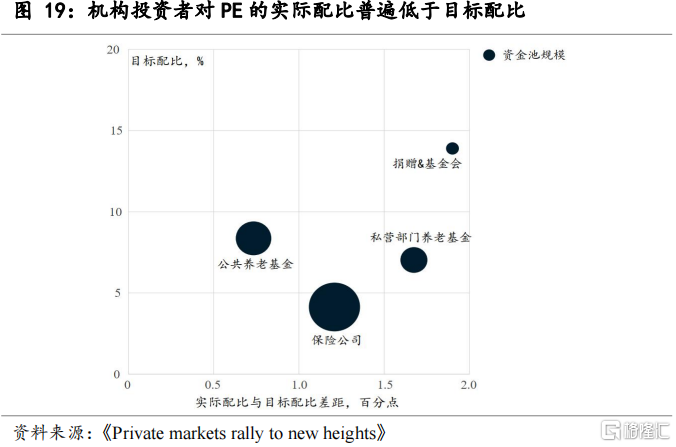

机构投资者对PE的实际配比普遍低于目标配比。平均而言,包括养老基金、E&Fs在内的机构投资者在PE上的实际配比普遍低于目标配比0.5%-2%。配比缺口的存在意味着机构投资者对PE的投资需求依然强劲,未来将继续增长。

2021年是VC繁荣年

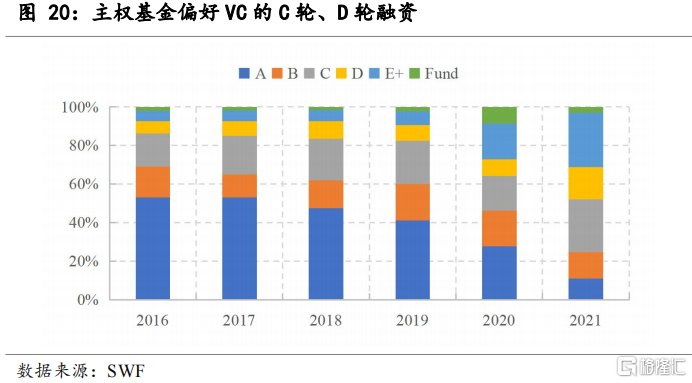

VC投资规模与交易量均创新高。虽然VC投资在主权基金的投资组合中只占一小部分,但配置VC为主权基金提供了接触具有高增长潜力的市场颠覆者的机会。2021年是独角兽数量暴增的一年。VC投资如潮水般涌现,主权基金则处于风口浪尖。根据SWF,主权基金在2021年的VC投资规模较2020年飙升81%,达到创纪录的182亿美元;交易数量翻了一番多,达到328笔。

C轮和D轮融资最受欢迎。在单轮融资方面,主权基金偏好处于成长期的初创企业,C轮和D轮融资最受欢迎,交易量分别增长了两倍和三倍。与此同时,A轮融资的交易量则下降了24%

科技行业是最受欢迎的行业。2021年,主权基金对科技行业的VC投资规模为69亿美元,较2020年增长40%。同时,源于Covid-19引发的革新,对零售和消费、医疗保健行业的VC投资规模的增长也较为明显。前者源于消费者对电子商务平台的兴趣增加以及消费行为的变化。后者则吸引了投向生物技术和健康技术的资本。

03

海外机构投资者PE投资经验

全球主权财富/养老/捐赠基金因长期资金属性以及规模优势,在PE投资上天然具有优势,现已发展成为PE市场不可或缺的机构投资者类型。下文将着重分析这类机构投资者在PE投资上的特点。

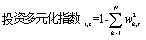

日本GPIF:重点投资海外

全部为基金投资。在以追求多元化投资和获取流动性溢价为目标的背景下,GPIF从2014年开始通过基金方式投资股权类资产,其在PE基金上短短7年的投资历史就是一段从自身特点出发,利用他人专业优势,不断追求投资多元化的历史。

PE基金类型丰富。PE基金包括收购基金、成长型股票基金、VC基金、周转基金等。被投的PE基金不仅投资于私人公司股权,也会投资于私人公司债权,但以前者为主,并涉及处于起步、成长、扩张、转型等不同发展阶段的企业股权。

先后开启新兴市场自营投资与发达市场委外投资。自2015年6月起,基于与DBJ和世界银行集团成员国际金融公司(IFC)的联合投资协议,GPIF开始持有投资新兴市场单位信托基金。目标是调整在新兴市场股票投资中对特定行业的偏向,并投资于有利的人口结构调整变化和经济发展带来的强劲增长潜力,如消费相关的公司,从而以均衡的方式从全球经济增长中获得投资回报。2020年,为在发达国家的PE基金投资中寻求多元化,GPIF开启了委外投资,并选择了两家专注于全球多元化战略的外部资产管理人。

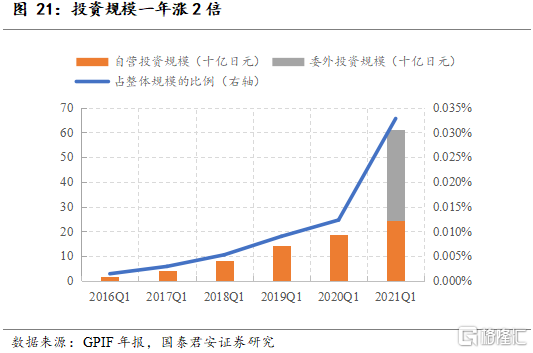

投资规模一年涨2倍。委外投资同步带动PE投资规模的快速上涨。截至2021Q1,GPIF在PE上的资产规模达611亿日元,同比增长230%,占总资产规模的比例由2020Q1的0.01%上升至0.03%。2015年以来的IRR为3.8%。

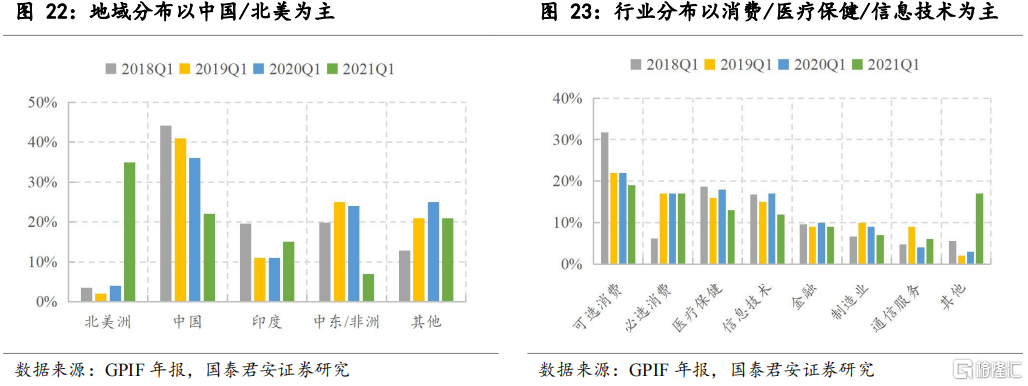

投资多元化更进一步。数据显示,GPIF的PE投资在地域分布上由以中国为主发展为以中国/北美为主;在行业分布上以消费/医疗保健/信息技术为主。我们在此构建投资多元化指数如下:

其中,wk,t为资产子类权重。计算结果表明,PE投资在地域(行业)分布上的投资多元化指数从2018Q1的0.71(0.81)上升至2021Q1的0.76(0.86),投资多元化程度进一步提升。

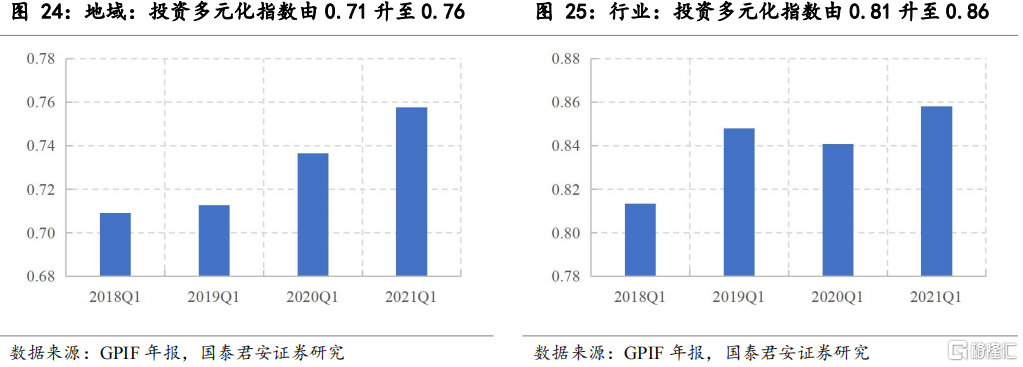

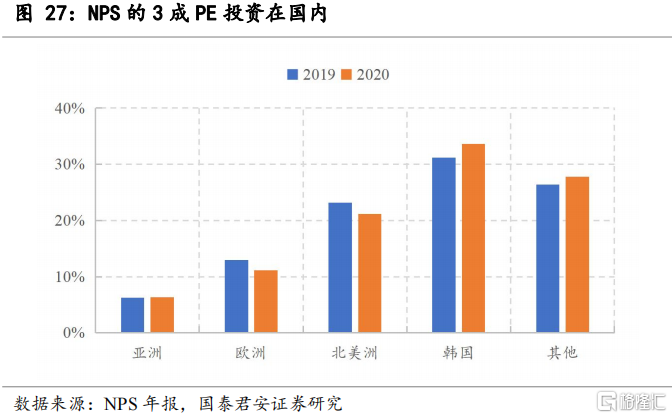

韩国NPS:注重国内投资

NPS的PE投资以基金为主,项目(Project)为辅。截至2020年底,NPS通过基金/项目方式进行的PE投资占比分别79.9%/20.1%。

循序渐进,构建均衡PE投资组合。NPS先后在2002、2005、2016、2019年开启VC、PEF、对冲基金、私募债权基金的投资。目前,NPS已通过一系列策略构建了一个均衡的PE投资组合,包括并购、信贷/不良债权、风险/成长、二级、共同投资等。并且,2020年,NPS进一步加大了共同投资的力度,与拥有持续投资活动、业绩稳定的外部优秀投资管理人建立了战略合作伙伴关系。

投资规模稳定增长。截至2021年底,NPS的PE投资规模达47万亿韩元,占另类投资规模的39.4%,占整体资产规模的5.0%。2017至2020年,PE投资规模增速稳定在15%左右,2021年的增速上升至41%。

以国外投资为主,但国内投资占比也不低。截至2020年底,NPS在国内/国外的PE投资占比分别为33.6%/66.4%,国外PE投资以北美为主。从国家视角看,NPS在韩国本土的PE投资占比最高,并高于同期其他养老基金,例如GPIF和CPPIB。

国外PE投资长期表现优于国内。国内/国外PE投资在2020年的时间加权回报率(TWR)为12.7%/6.6%,2018至2020年的3年平均TWR为9.1%/11.4%,2016至2020年的5年平均TWR为7.8%/10.6%。

加拿大CPPIB:直接投资为主

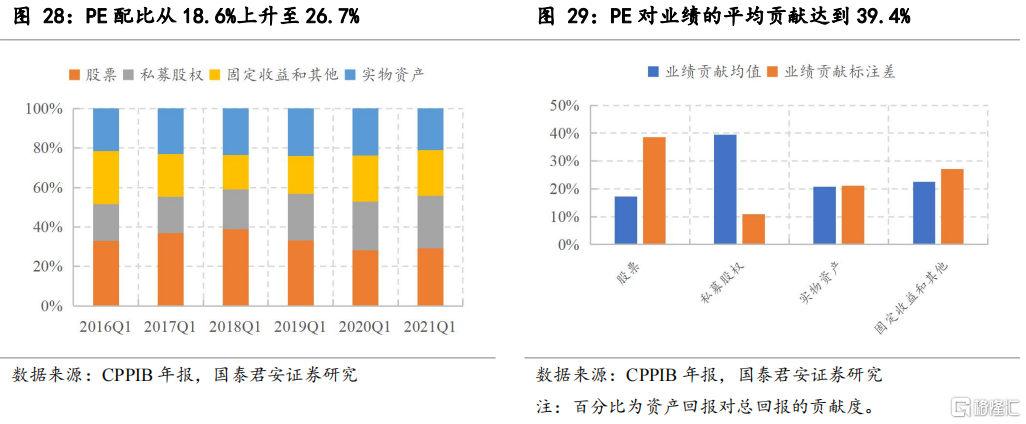

PE是CPPIB资产配置的主要类别和主要业绩来源之一。CPPIB具备丰富且成熟的PE投资经验,在主权基金中处于领先地位,算得上是开拓者和领跑者。CPPIB的PE投资截至2021Q4的规模达1651亿加元,占整体资产规模的30%;2021Q1的投资回报率高达34.4%。并且,2016Q1至2021Q1,PE配比从18.6%一直上升至26.7%;对业绩的平均贡献达到39.4%,四类资产中排名第一。

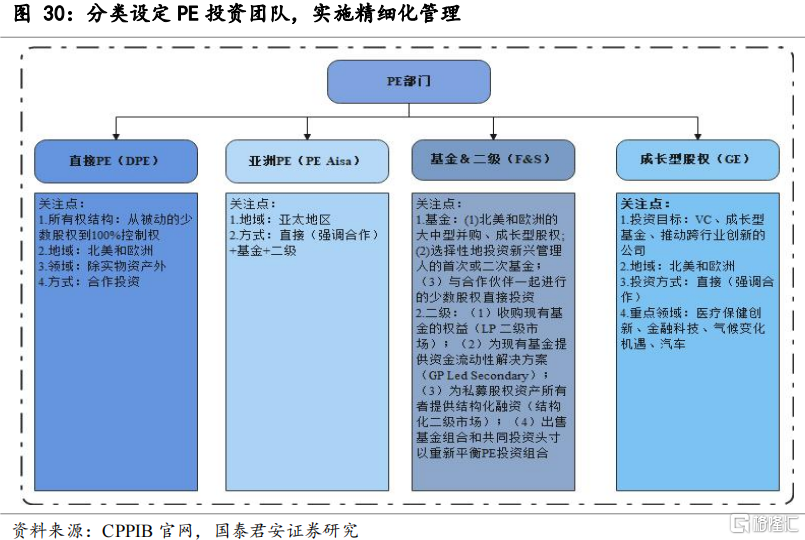

分类设定PE投资团队,实施精细化管理。部分主权基金会为PE投资设置专门负责的部门。例如,NPS设置了PE&VC投资部门,并在其下分立负责亚洲、欧洲、美国股权投资团队。CPPIB也设置了专门的PE投资部门,并下设直接投资(DPE)、亚洲PE(PE Asia)、基金&二级(F&S)、成长(GE)四个投资团队。与NPS相比,CPPIB在PE投资团队的设定上更加精细化,除地域区别外,还涉及PE投资方式和策略的区别。其中,地域上,DPE、F&S、GE专注北美和欧洲,PE Asia专注亚太地区。投资方式和策略上,DPE强调直接投资,F&S则专注于PE基金和二级市场投资,GE则重点投资VC、成长型基金等。

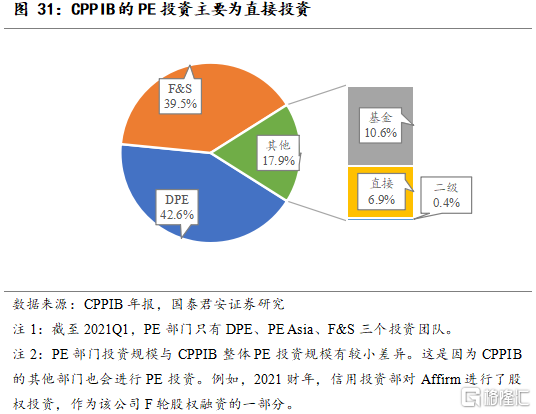

直接投资为主,强调内外合作与资源整合。(1)近五成为直接投资。CPPIB开展PE投资的方式有三种:直接投资、PE基金、二级市场。截至2021Q1,DPE团队与PE Asia团队的直接投资规模合计619亿加元,占PE部门整体的49.5%。F&S团队与PE Asia团队的PE基金、二级市场投资规模合计632亿加元,占比50.5%。(2)强调内外合作与资源整合。无论是直接投资还是通过基金投资,CPPIB都强调与外部合格伙伴的合作,包括但不限于GPs(General Partners)、家庭、公司、企业家等。通过合作,CPPIB可推动资源整合,实现优势互补,提高在PE投资上的竞争力。CPPIB的PE部门与160位私募基金经理和其他专业合伙人保持着良好的关系。

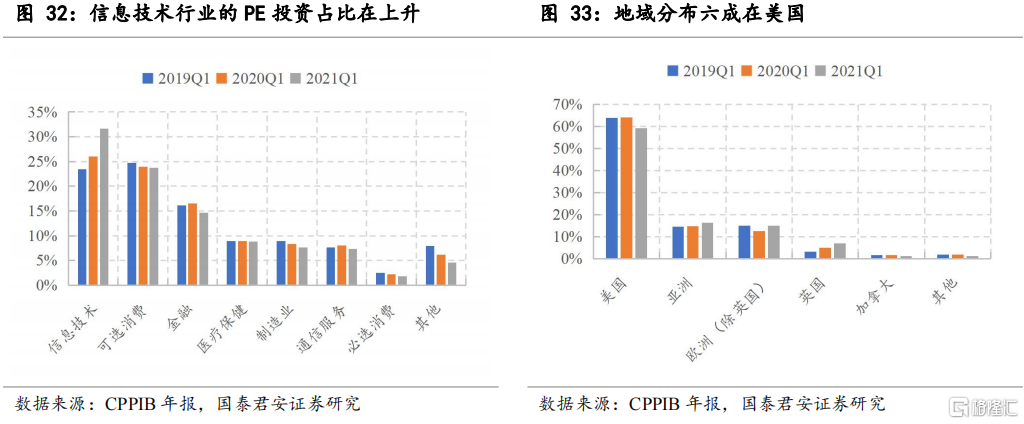

信息技术行业的投资占比在上升。数据显示,从2019Q1到2021Q1,CPPIB的PE投资在信息技术行业上的占比从23.4%上升至31.6%;在可选消费行业上的占比从24.7%下降至23.7%。排名第三的行业是金融行业。

地域分布六成在美国。数据显示,从2019Q1到2021Q1,CPPIB的PE投资在美国上的占比一直在六成左右。其他国家或地区的PE投资占比加总不到四成。

澳大利亚AFF:风险/成长为核心

澳大利亚未来基金AFF由未来基金、未来医学研究基金、原住民及托雷斯海峡岛民陆地及海洋未来基金、未来干旱基金、应急基金、澳大利亚残疾护理基金六部分构成。其中,未来基金整体规模占比在八成左右,PE投资规模占比在九成以上。因此,我们仅考虑未来基金的PE投资。

PE策略主要服务于两个目的:高Alpha投资机会和特定投资主题。高Alpha投资机会是指能够获得比类似的公开市场股票投资显著更高的溢价的投资机会。这类机会常见于收购、共同投资、二级市场策略中。特定投资主题是指无法通过投资流动性更强的资产获取的投资主题。这类主题常见于风险/成长、不良资产策略中。

全部委外,关注投资经理人真正Alpha。AFF的PE投资全部采用委外的方式进行。截至2021Q2,AFF为PE投资共聘用了35名投资经理人,其中,负责并购、风险/成长策略的投资经理人有18/14名。AFF偏好具备专业资产管理知识、能够提供Alpha收益的投资经理人,并在尽职调查过程中剔除了因杠杆和股市上涨带来的收益。

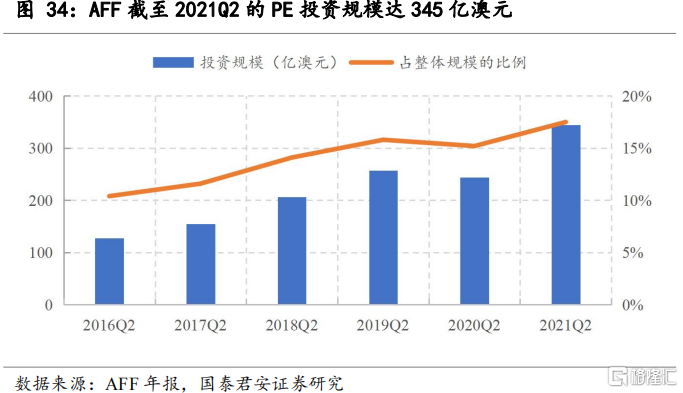

截至2021Q2,AFF的PE投资规模达345亿澳元,同比增长41%;占整体规模的比重为17.5%,较2020Q2上升2.3%。

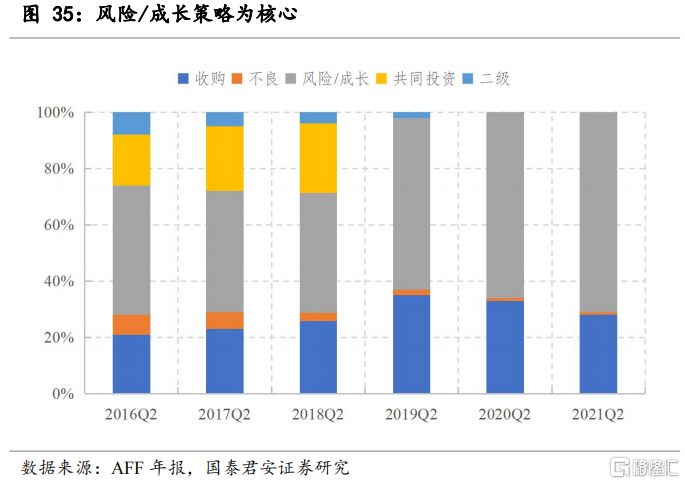

风险/成长策略为核心。AFF的PE投资专注于为具有创新、颠覆性商业模式的小企业成长提供资金。超过一半的资本部署在风险/成长策略上。这类策略对廉价杠杆与经济增长的依赖度较大型收购策略低,与传统股票和债券市场的相关性较低,可帮助AFF进入创新周期,获得对颠覆性技术的洞察力和经济敞口。间接地,积累的相关经验也可以帮助AFF在其他领域做出更加明智的投资决定。截至2021Q2,AFF的PE策略分布呈三七结构:三成为并购,七成为风险/成长。

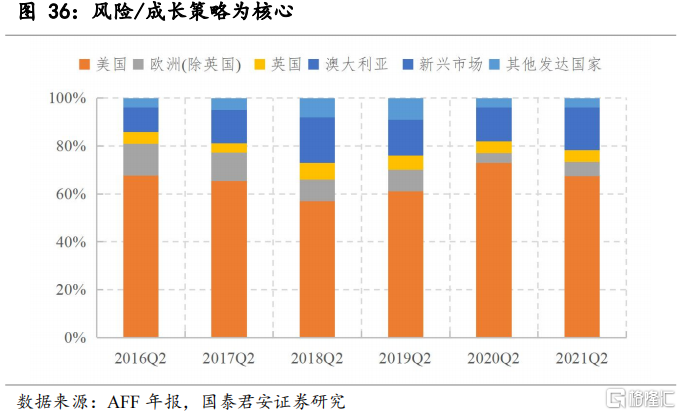

七成投资在美国。AFF的PE投资,与其他基金类似,主要分布在美国,占比在七成左右。除此之外,在欧洲的PE投资占比呈下降趋势;在新兴市场的PE投资占比呈上升趋势。

新加坡GIC:构建非周期组合

GIC从1982年开始投资PE,现已发展成为世界上规模最大、知名度最高的PE投资机构之一。GIC认为,PE投资,一方面可以充分发挥GIC长期投资视野、全球影响力、投资团队经验丰富的优势;另一方面可借助不同于传统股债的回报驱动因素为GIC带来投资分散化的好处,获得更高的长期投资回报。

投资方式包括直接投资和基金投资。直接投资既包括单独投资也包括共同投资。重点在于持有少数股权,然后在收购中提供初级和高级债务融资。基金投资旨在识别和投资全球领先的私募股权、风险投资、私人债权等,并与它们共同成长。

风险投资的重点在后期。GIC的PE投资包括收购、少数股权增长(Minority Growth)、pre-IPOs、风险投资、私人债权、不良债务和二级市场等。根据SWF,GIC风险投资的重点在后期,并且近一半的资本部署在IPO前轮次中,而只有7%部署在A轮和B轮。

与顶级基金管理公司建立长期联系,构建自己的基金经理网络。GIC深知PE业绩方差大,最好的回报往往由最好的PE基金经理和投资者获得。因此,GIC在全球范围内投资顶级基金管理公司或与其共同投资,并已与许多知名基金管理公司建立联系,并已构建了一个超过100名活跃基金经理的网络。

防御型行业投资获取弹性收入,长期投资主题获取绝对回报。GIC私人市场投资有两大策略:防御型行业投资和长期投资主题投资。其中,防御型行业投资包括租赁和制造住房(Manufactured Housing)、物流和数据中心、公用事业和运输基础设施和服务,以及有长期合同收入的公司。长期投资主题包括收购物流和数据中心资产,以及金融科技、健康科技和企业软件公司的股权,以及可再生能源基础设施等可持续发展主题。

多维分散投资,构建非周期组合。GIC的PE投资团队密切关注风险控制,并通过在策略、地域、行业及投资时间(Vintage Year)上的分散化构建非周期投资组合,尤其是投资时间的分散化对于避免顺周期投资和过度投资于市场高估值时期至关重要。

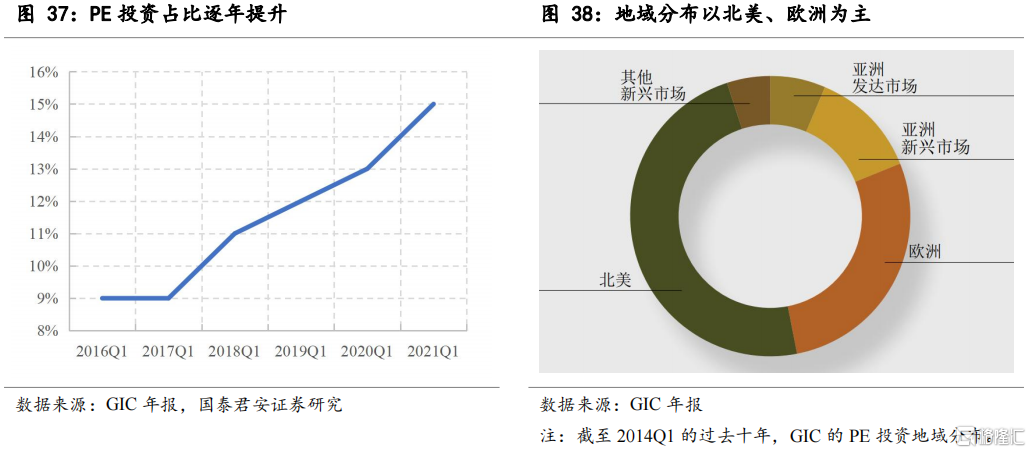

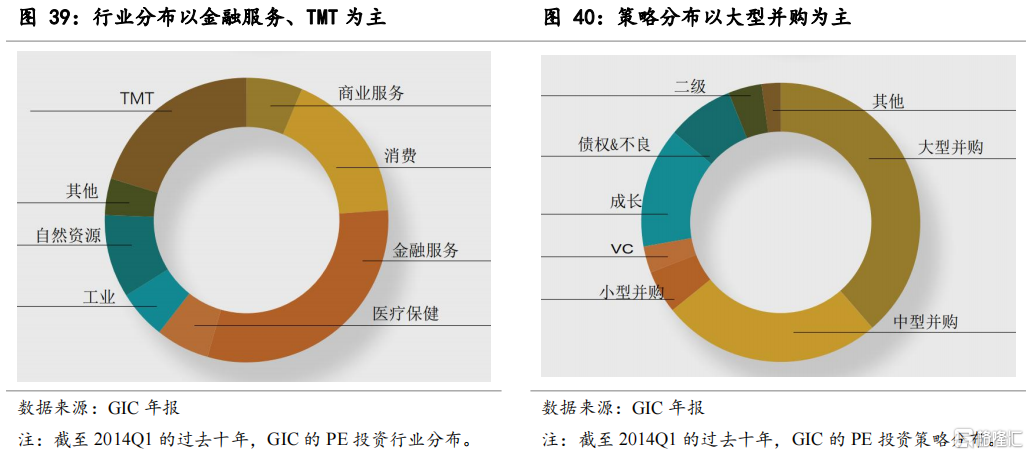

PE投资占比逐年提升。GIC配置在PE资产上的占比从2016Q1的9%逐年上升至2021Q1的15%。进一步,GIC的PE投资,按地域看,以北美、欧洲为主;按行业看,以金融服务、TMT为主;按策略看,以并购,尤其是大型并购为主。

美国大学捐赠基金:向早期投资挺进

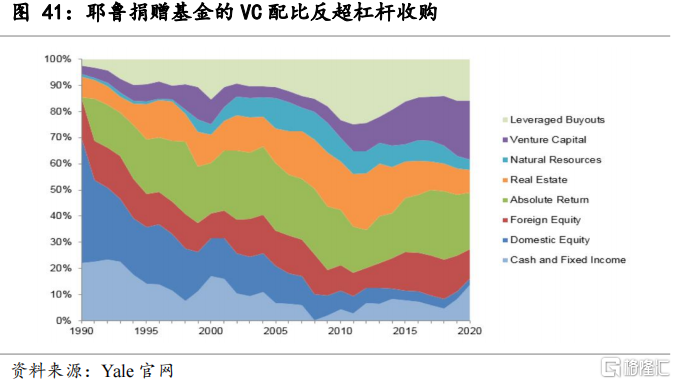

耶鲁捐赠基金在收购/VC上的配比持续提升,VC配比反超杠杆收购。耶鲁基金因其另类投资之道而闻名全球。相对其他大学捐赠基金,耶鲁捐赠基金较早大规模布局私募股权,配置比例也较高。在过去的30年里,耶鲁大学持续将资产分配到杠杆收购和VC上。二者合计占比由不到一成逐渐上升至40%左右。尤其是最近5年,VC配比提高明显,现已超过杠杆收购。

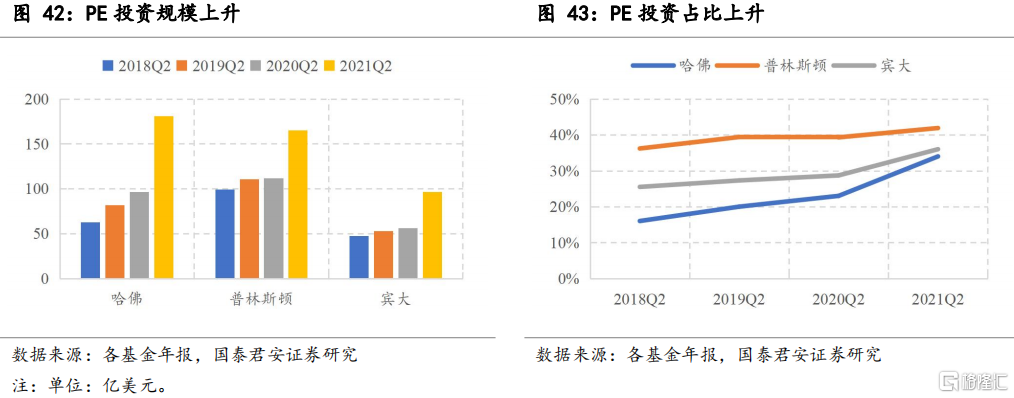

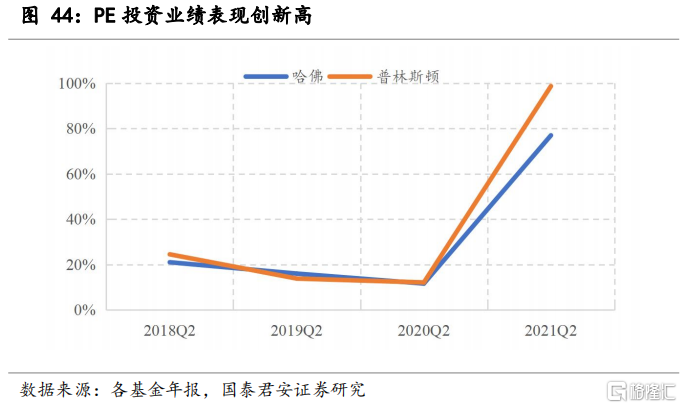

其他大学捐赠基金均加强PE投资,最新财年业绩表现创新高。(1)哈佛大学捐赠基金(HMC)。在过去很长一段时间内,HMC在PE领域的配置都相对保守,但最近几年却加速PE配置。PE配比从2020Q2的23%大幅上升至2021Q2的34%,投资规模达181亿美元。截至2021Q2,PE投资回报率高达77%。

(2)普林斯顿大学捐赠基金。普林斯顿大学捐赠基金通过基金投资PE,策略主要是收购或VC。截至2021Q2,PE基金投资规模达165亿美元,占总资产规模的比例为41.9%。PE基金的投资回报率接近三位数,高达98.7%,是该财年表现最好的资产。过去5年,PE基金的年化投资回报率达28.7%。而其他资产类别的年化投资回报率为9.5%。并且,普林斯顿大学捐赠基金对PE基金在未来几年的表现依然保持乐观态度。

(3)宾夕法尼亚大学捐赠基金(AIF)。宾夕法尼亚大学捐赠基金(AIF)的PE投资以封闭型LP(Limited Partner)形式进行。截至2021Q2,PE投资规模达97亿美元,占总资产规模的比例为36%。

经验总结与启示

PE投资的复杂性不言而喻,其中的技术含量、行业壁垒等对投资人提出较高要求。国际机构投资者的PE投资情况不尽相同,有的蓄势待发,有的已历经40年历史,但成功背后有共通之处,总结如下。

(1)投资方式:全部PE基金→PE基金为主→PE基金+直投→直投为主。

PE投资早期,机构投资者倾向于投资PE基金。这种方式下,机构投资者作为LP仅负责出资,可以快速切入PE投资领域,实现资产分散配置。并且,通过投资顶级基金,LP可以获得向优秀GP学习的机会,有助于快速提升团队整体投资能力。毕竟,优秀GP取得傲人业绩的背后是全面而系统的知识体系、强大关系网络、丰富投资经验、独到投资见解、对投资机会敏感的支撑。随着PE投资经验、资源整合、团队建设的成熟,机构投资者可进一步纳入直接股权投资。一条合适的路径选择是先以更接近LP模式的共同投资模式(与GP合作)作为过渡,然后再单独开展股权直投业务。选择适合机构本身的PE投资方式至关重要。“全部PE基金→PE基金为主→PE基金+直投→直投为主”对机构投资者的PE投资能力要求逐渐提高。

(2)风险控制:“策略+地域+行业+时间”四维分散投资

PE因与传统资产类别不同的回报驱动因素,能够有效分散投资组合风险,改善投资组合整体的风险收益特征。PE内部也要注意投资分散化,以便有效控制投资风险。国际机构投资者通常会在策略、地域、行业、时间四个维度上分散投资PE。常见的投资策略类型是收购、风险/成长、不良。偏好的地域一般是北美。除北美外,亚洲基金,类似韩国NPS和新加坡淡马锡,也会专注于本土PE投资,支持本土企业发展。比较流行的行业是TMT、医疗保健、消费。

(3)投资保障:内外合作+优势互补+资源整合+适时退出

成熟的国际机构投资者擅长内外合作与资源整合,实现优势互补,并会与顶级投资经理保持长期深度联系,构建自身投资经理网络,也会充分利用GP关系网络,提升自身投资实力,加强在PE投资市场的竞争力。另外,除了敢于出资外,成熟的国际机构投资者也敢于撤资,懂得适时退出,出售手中PE头寸。PE二级市场的积极参与便是其中一种体现。