下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近,瑞幸再一次抢占了头条版面。

不是因为前阵子与椰树集团的“土潮”联名,而是在于它所谓的上市动态。

最近,市场消息称瑞幸咖啡考虑在香港上市,一时间激起众人的关注。对此,瑞幸咖啡发表声明辟了谣。

声明有两个重要信息点,第一,公司目前贯彻业务战略,专注产品和服务;第二,目前没有赴港上市的计划,但会继续观察资本市场的发展。

图片来源:官网

事实上,今年以来,市场上常有声音传出瑞幸上市的消息,但瑞幸对此都持否认态度。截至5月11日美股时间,瑞幸在粉单市场总市值17.77亿美元。

图片来源:富途

经过了财务造假的这一遭,瑞幸如今的每一步都在试图走稳,想要经得起敲打,毕竟,从谷底的造假中概股回到全民追捧的咖啡界宠儿,不是什么常有的事。

01

爬出谷底活下来

每次提到瑞幸,大家都会复盘一下它那趟反映悲喜百态的中概股之旅。

这不是在反复戳痛点,而是瑞幸必须迈过去的坎,是需要牢记的一次教训,更是一种警钟的长鸣。

2019年5月瑞幸咖啡高调登陆纳斯达克,一举成为了资本市场的明星标的,不仅为咖啡界带来了互联网玩法,也让人看到了国内咖啡市场的巨大潜力。

不同于很早入华的星巴克,瑞幸不走强调“第三空间”的慢生活路线,反而给咖啡下了新的定义——便宜又好喝。

凭借烧钱的补贴模式,叠加惹眼的流量营销,瑞幸扩张得很快,在当时就抓住了消费者,尤其是年轻人们的心智。

在这种跃进式的攻势下,资本也着迷于它的发展,但是忽略了最重要的一点,谁也不知道它何时才能盈利。

然而,反噬比明天来得更快,伴随着浑水的沽空报告,造假问题浮出水面,最终黯然退市,也为中概股赴美IPO蒙上一层阴云。

显然,光靠促销模式无法延长企业的生命线,关键还是得靠产品和服务的优质输出。

摘掉头顶的光环桂冠,瑞幸决意深耕产品和服务,而成效如何,通过最新的财务数据可以发现,它算是顺利地打了个翻身仗。

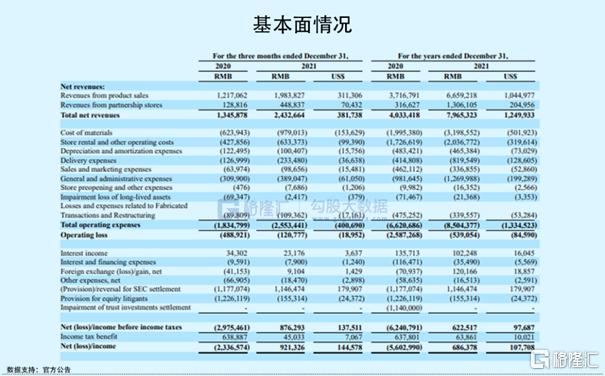

根据向美国证监会提交的经审计的2021年财务报告,瑞幸咖啡2021财年总净收入79.65亿元,同比增长97.5%,归母净利润6.86亿元,而上年同期为-55.89亿元;美国会计准则(GAAP)下运营亏损5.391亿元,与2020财年的同期(25.873亿元)相比,显著收窄;而非美国会计准则(Non-GAAP)下运营亏损2.363亿元,而2020财年亏损为24.938亿元。

而受益于自营店同店销售增长强劲,2021年瑞幸自营门店的营业利润12.53亿元,相比2020年同期(亏损4.35亿元),首次实现年度转正,助力了业绩的增长。

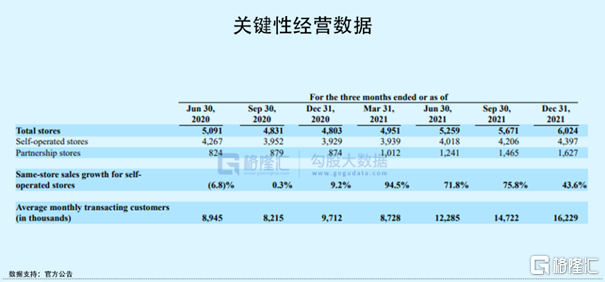

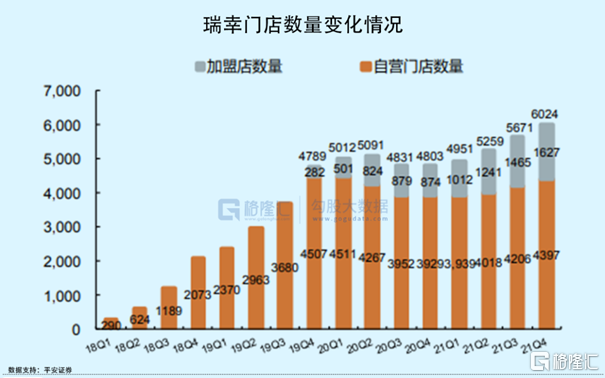

再看几组关键数据,2021年瑞幸咖啡净新开门店为1221家,同比增长25.4%,截止到2021年年末累计门店数达6024家,其中,自营门店4397家,联营门店1627家,一举超过了星巴克中国的5557家,成为了国内规模最大的咖啡连锁品牌。

此外,2021年瑞幸月交易用户数达1300万,累计交易客户达9200万;截至2021年年末,瑞幸售出了约4.472亿件咖啡、茶及其他产品。

而在瑞幸业绩复苏之时,它因造假而捅下的篓子也在一步步得到解决。

首先,随着大钲资本牵头的买方团完成了对瑞幸咖啡部分股东股权的收购,目前大钲资本成为瑞幸咖啡控股股东,持有公司超过50%投票权。

目前,瑞幸已履行了与美国证券交易委员会(SEC)的和解协议,即美国纽约南区联邦法院的最终判决同意瑞幸咖啡缴纳1.8亿美元(约合人民币12亿元)罚款;同时,它已完成了债务重组,在债权人的支持下,公司正式结束作为债务人的破产保护程序。

种种信息的释出,说明了一件事:瑞幸总算是活过来了,迎来了一个新的起点。

02

内卷下如何活得好?

瑞幸在爆雷之后,几番折腾下,求生意志还挺强烈。

不得不说,调整经营战略,专注产品本身、做好运营,进而提高品牌价值,是它回春的关键一步。

比起粗放式的烧钱扩张,精准切入消费者需求成了瑞幸的发展方向。

你会发现它在大刀阔斧关店后,开放了加盟店,一改早期的做法。

虽然人们常对加盟店推出的产品服务感到不够放心,但在数字化管理之下,加盟店对瑞幸有着一定的效益潜力,利于下沉。

财报数据显示,2021年,瑞幸自营店收入为61.93亿元,同比增长 78.3%,而加盟店收入 13.06 亿元,同比增长 312.5% 。

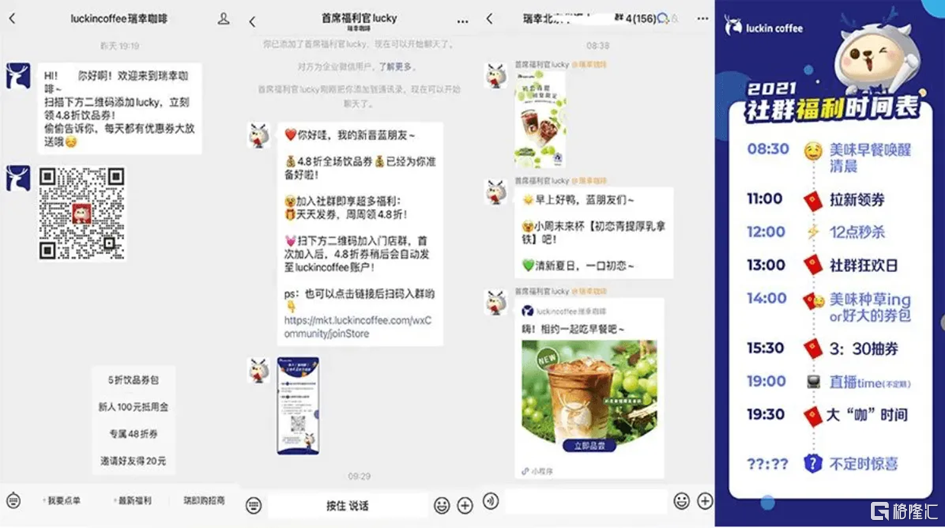

瑞幸在私域流量上也玩得比较熟练,消费者基于门店LBS位置信息加入相关社群,瑞幸将在群里展开一系列的活动,去加强消费者黏性,培养“每日瑞一杯”的习惯。

图片来源:网络

图片来源:网络

另外,不得不提到瑞幸为了卖咖啡而使出的五花八门的营销手段了。

瑞幸深知自己所面对的主力消费人群是谁,在这个时代下,年轻人已成为消费主力军,它本身对自家咖啡的定位也是来源于此。

现在的年轻人思维很活络,热爱新事物,不趋同不从众,喜欢表达自己,通过购物行为去彰显自己的价值观。

一杯令人上瘾的咖啡,在昔日或许是高端体验的一环,如今更是一种社交语言。

瑞幸咖啡走的便是好喝又好玩的性价比路线。

首先,产品永远是消费者追寻的初心,除了保证产品的品质,在多变的世界上,一个品牌想要一直处于上风,更需要创新,这也就是为什么瑞幸保持高SKU,频频推新的原因。

而在众多新品中,总会出现一些潜力黑马,在瑞幸的有效“玩梗”下,配合代言人的推广,瑞幸押对谷爱凌便是例子,再通过社交媒体不断建立声量,不断吸引消费者的价值认同。

图片来源:官方微博

去年的生椰拿铁销量破亿,今年和椰树集团联动的“椰云拿铁”首发当日卖了超过66万杯,创造了瑞幸咖啡历史上单品的单日峰值,看来人们蛮吃瑞幸这一套。

图片来源:官方

不过从瑞幸的爆品系列来看,这些产品其实越来越爱玩奶茶那一套了,例如,咖啡里面创新式地加了水果、花茶等风味。

图片来源:官方

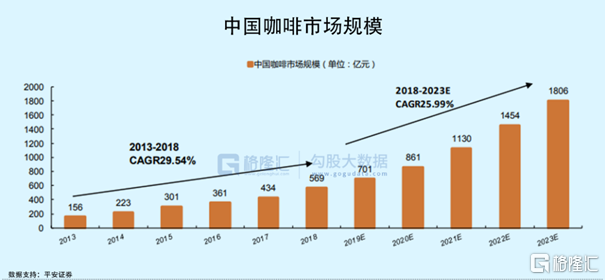

虽然咖啡市场有蓝海,但不得不说,目前这一赛道群雄备出,Manner、M Stand、Seesaw为首的咖啡新势力虎视眈眈,融资不断。

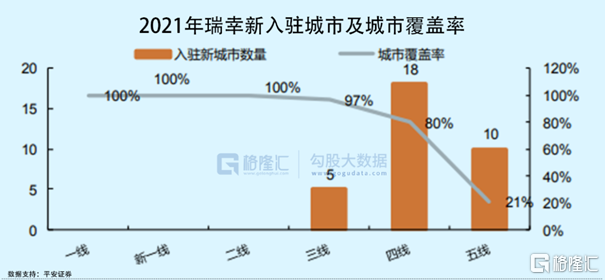

而在各方人马的抢占下,一二线城市咖啡市场基本成熟,已经触及到一定的天花板,或许下沉是必然,那么相应地也需要适应市场的广泛需求。

咖啡和茶饮是两条并驾齐驱的赛道,这也就是近年来不少品牌互相跨界的原因,兴许打不过就加入才是双赢之法。

03

结语

时至今日,瑞幸的经营生涯可谓是跌宕起伏,从坠落云端到开始回春,不过两年时间。

那笔财务造假的旧账开始慢慢翻篇,深耕产品服务本质才是出路,这一点已经在它身上得到印证。不过在瑞幸回归所谓的初心后,业绩取得大幅增长,投资者虽有改观,但还在谨慎观望。或许瑞幸距离与他们真正重新建立信任,还差一个全面盈利,毕竟那是证明它现有的商业模式走通的有力佐证。