下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新钢股份是20年初开始关注的公司,原因也很简单,就是一眼看见的低估。21年公司随着涨价行情有过翻倍,现在已经跌下来了。

我四月份有买入新钢股份,买入原因是埋伏一下年报分红,目前亏几个点。

分红

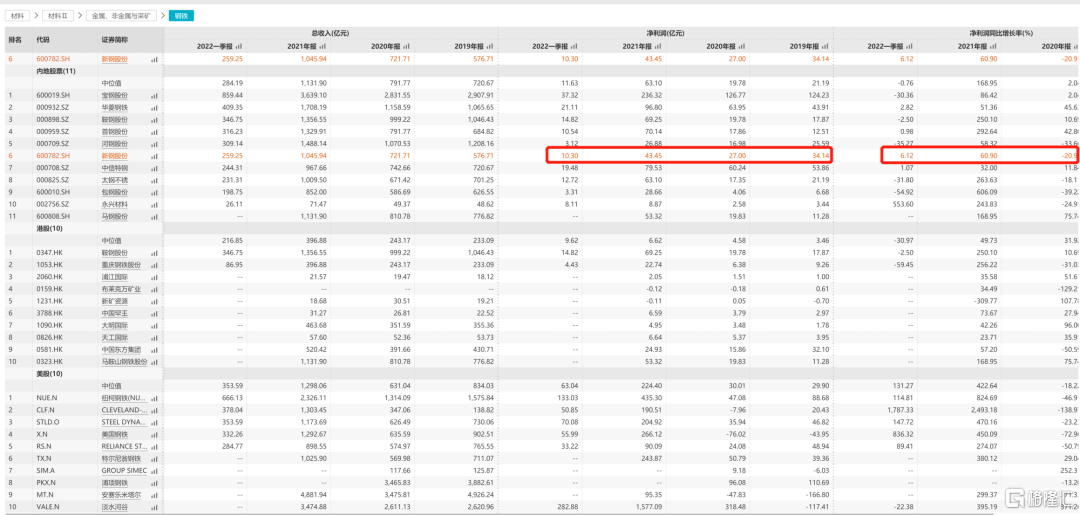

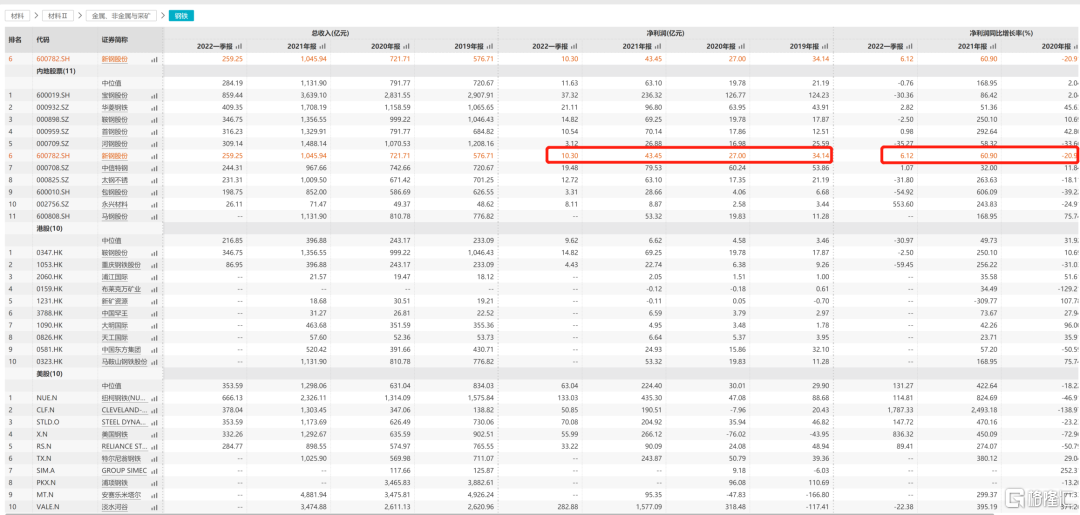

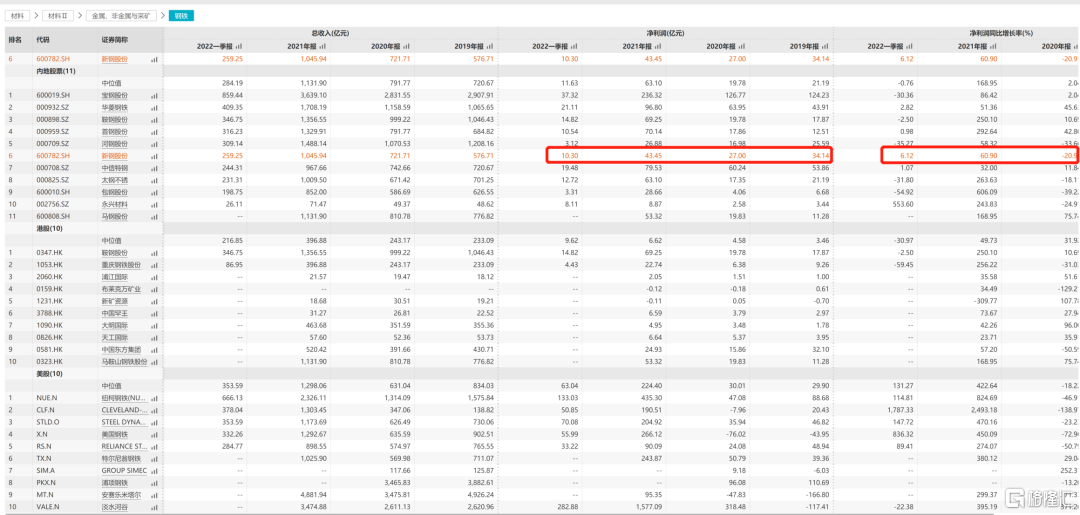

先看分红,新钢股份分红预案是15.64亿,股利支付率是36%,股息率算下来是(按照183亿市值)8.5%。

这个股利支付率是近五年的一个新高,算是不错的,当然,没有超市场预期,8.5%不错,但是没有超预期。

目前看新钢股份还是比较吝啬的。

对比一下,宝钢股份21年分红131亿元,股利支付率为55%,股息率算下来(市值1439)9.1%。

中信特钢21年分红40亿,股利支付率差不多是50%,股息率只有4.4%。

换言之,如果新钢股份按照50%的股利支付率,那么分红22亿,股息率将达到12%。

如果说以前没有可能提高股利支付率,未来可能会提高,因为4月29日公司公告,江西国控将向中国宝武无偿划转其持有的新钢集团51%股权。本次划转完成后,中国宝武将持有新钢集团51%股权,成为新钢集团的控股股东。因中国宝武由国务院国资委控股拥有,国务院国资委将成为本公司实际控制人。

也就是说新钢股份与宝钢股份成为兄弟公司了,爸爸都是宝武集团。

这是一件值得分析的事情。

宝武往事

初善君在分析宝武集团入主新钢集团才发现,这并不是宝武第一次这么操作。

宝武集团2019年入主马钢集团(51%),并表了上市公司马钢股份,然后2020年4月就增持了2%的股份。

2020年8月入主太钢集团(51%),并表了上市公司太钢不锈,然后太钢的股利支付率从2019年的27%提高到20年的50%和21年的53%。并且9月发布增持计划,两次增持约0.8%的股份。

2020年4月入主了重庆钢铁(40%),并表了上市公司重庆钢铁,重庆钢铁未分配利润是亏损的,没有分红。企业质量比较差,目前没有增持。

所以如果不出意外,考虑到新钢股份的优质,增持+提高分红是必然操作。

业绩

钢铁最大的不确定性就是业绩的稳定性,这一点我无法作出准备判断,大宗品很难判断,很多预测事后看都是不对的。

22年Q1,对比来看,新钢股份是前十家里净利润增速最高的(永兴材料不算钢铁),比宝钢股份还稳定。

新钢股份去年经营现金流48亿,账面理财产品投资收益2.95亿元。

截止22年Q1,货币资金32亿,交易性金融资产10亿,其他流动资产里理财按照70亿,债权投资(大额存单为主)93亿,盘一盘差不多是205亿了。

有息负债方面短期借款32亿,基本就没有有息负债了,经营负债比较多,应付账款及票据203亿,合同负债42亿。

太诱人了,我不知道保险这种长线资金在干什么,可以直接举牌了。分红分50亿、100亿都没问题,股价要是不涨,会一年比一年诱人。

而且更想不到大股东发可交债变相减持,从21年初的5.55亿股到现在的2.11亿股,差不多减持了3.44亿股,不知道是怎么想的。

除非公司货币资金被变相占用了,这一点看不出来,不过考虑是国企,可能性很低,只能说管理层无脑了。

风险:股价不涨。