下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,江西天新药业股份有限公司(以下简称“天新药业”)将于5月12日(本周四)接受证监会发审委的IPO上会审核,拟登陆沪市主板,中信证券为其保荐人。

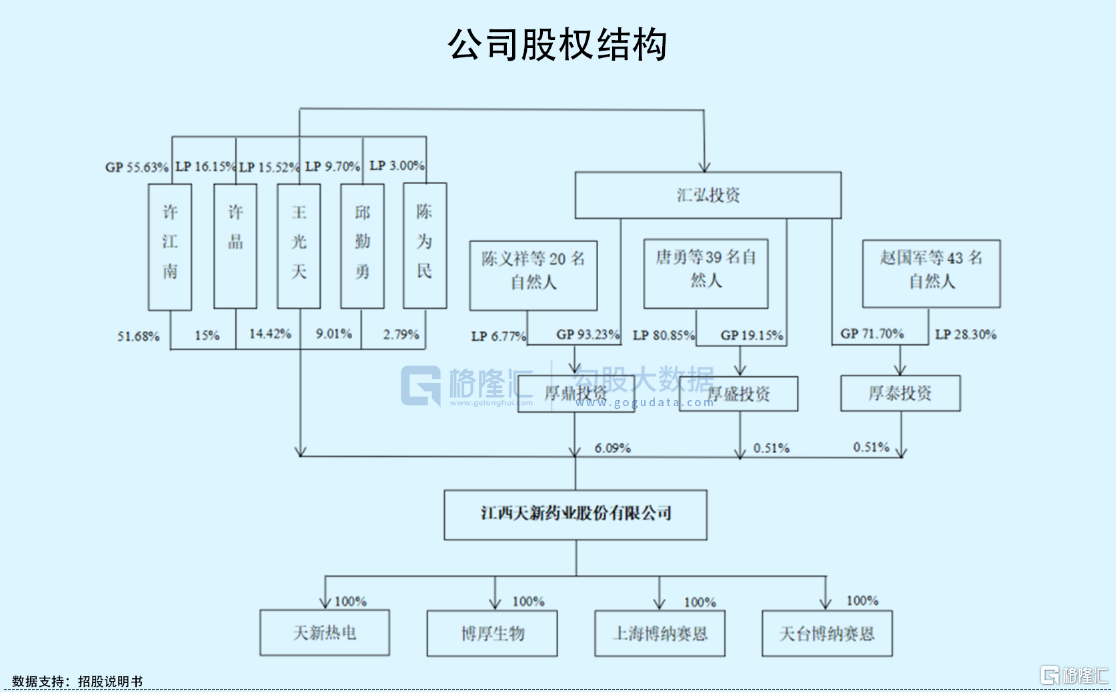

IPO前夕,许江南直接持有天新药业51.68%的股份,为公司控股股东,并通过厚鼎投资、厚盛投资、厚泰投资间接控制公司7.11%的股份,合计控股58.78%;许江南之女许晶,通过直接及间接持股方式合计持有公司15.99%的股份,父女两合计控制公司73.79%的股份,为天新药业的共同实际控制人。

01

业绩增长乏力

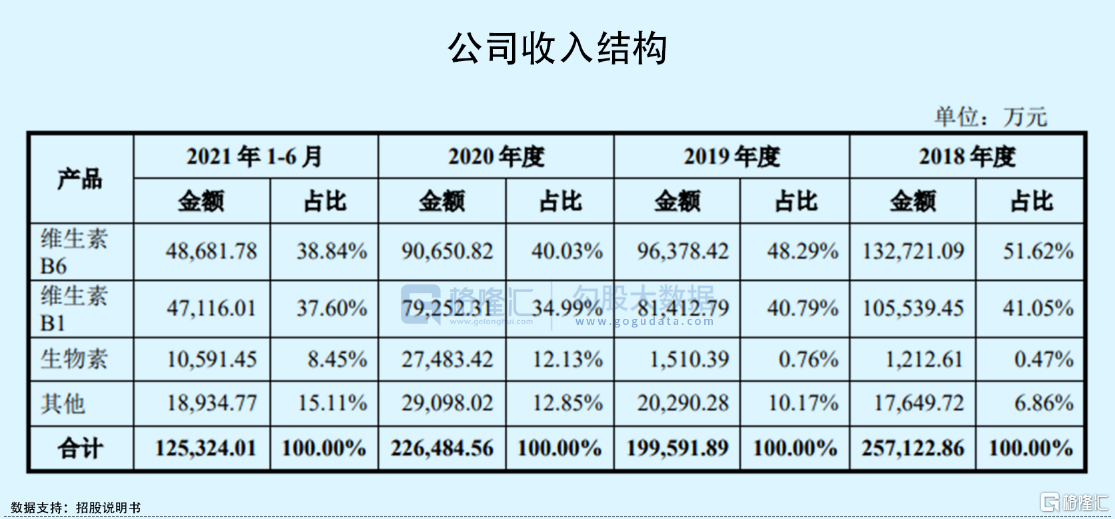

天新药业成立于2004年,是一家主要从事单体维生素产品的研发、生产与销售,产品包括维生素B6、维生素B1、生物素、叶酸、维生素D3、抗坏血酸棕榈酸酯、维生素E粉等。

其中,维生素B6和维生素B1是天新药业的两大主要产品,收入占比均超过30%。不过值得注意的是,这两大主要产品近年来收入规模持续下滑,维生素B6的收入规模由2018年的13.27亿元下降至9.7亿元,维生素B1的收入规模由10.55亿元下降至7.93亿元。相较之下,生物素在2020年实现量产,进而提升了该产品的业务规模及收入占比。

究其原由,两大主要产品收入规模萎缩主要受产品单价下降的影响。2018年-2021年上半年,维生素B6的销售单价由26.23万元/吨持续下降至13.77万元/吨,维生素B1的销售单价则由27.71万元/吨下降至16.20万元/吨,主要是因为供给量恢复并增加,导致价格回落。而在此期间,这两大产品的销量并没有显著的增长。

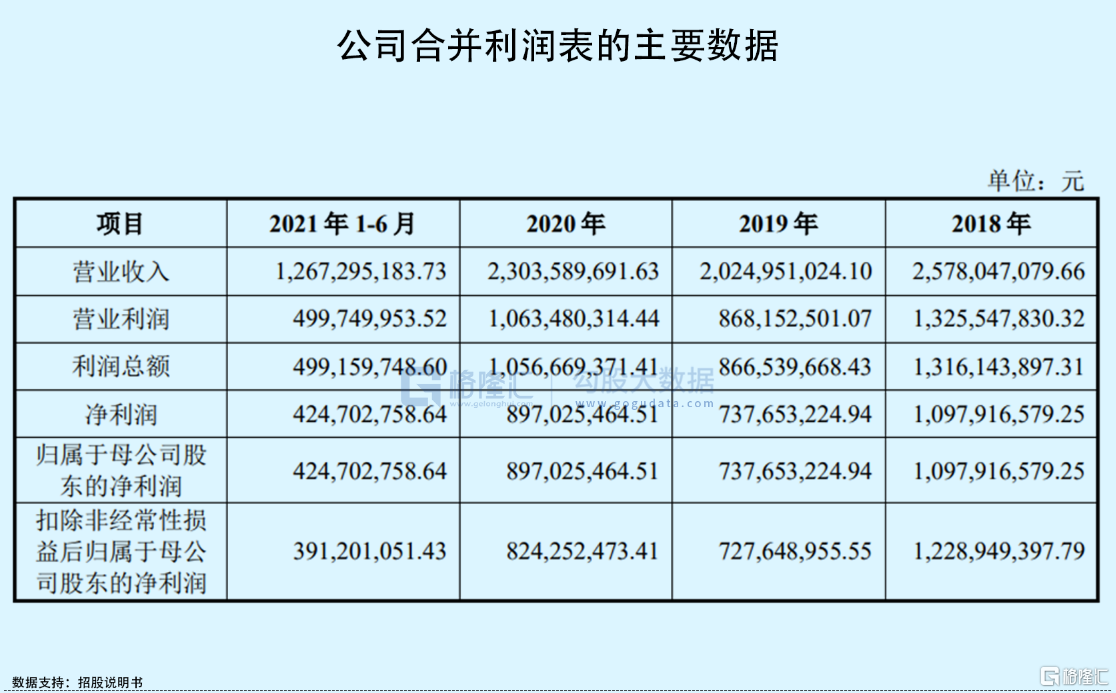

受此影响,天新药业近年来营收增长乏力,业绩呈现下滑态势。2018年-2020年,公司实现营收分别为25.78亿元、20.25亿元、23.04亿元,对应的归母净利润分别为10.97亿元、7.38亿元、8.97亿元。

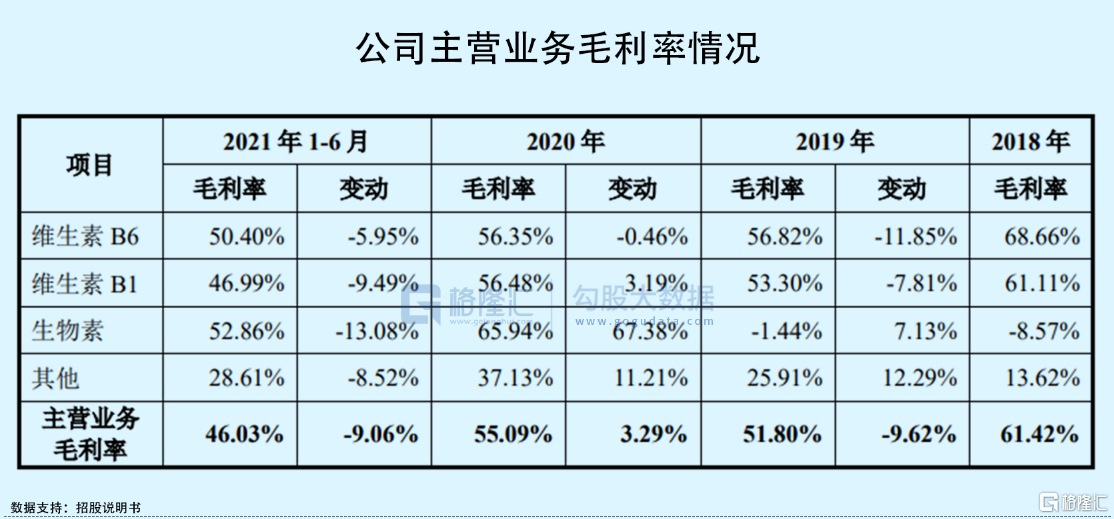

从盈利能力来看,公司的毛利率也存在一定波动,整体呈现向下态势。期间,主营业务毛利率分别为61.42%、51.80%、55.09%、46.03%。

02

一边分红一边募资

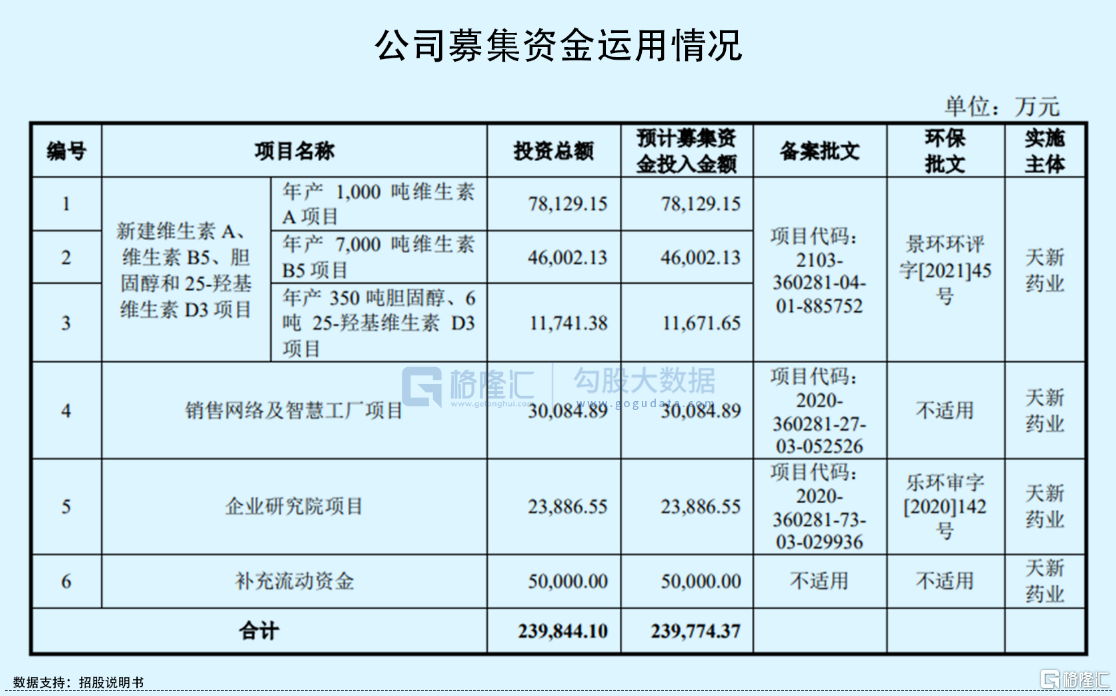

此次上市,天新药业拟募资23.98亿元备受市场关注。

其中13.58亿元投向于新建维生素A、维生素B5、胆固醇和25-羟基维生素D3项目;3.01亿元投向于销售网络及智慧工厂项目;2.39亿元用于企业研究院项目;剩下5亿元则用于补充流动资金。

就目前来看,除了维生素B6、维生素B1之外,其余维生素产品的销量及收入较小,新建产线具有一定不确定性。若相关产品未来销售情况低于预期,将对公司业绩造成不利影响。

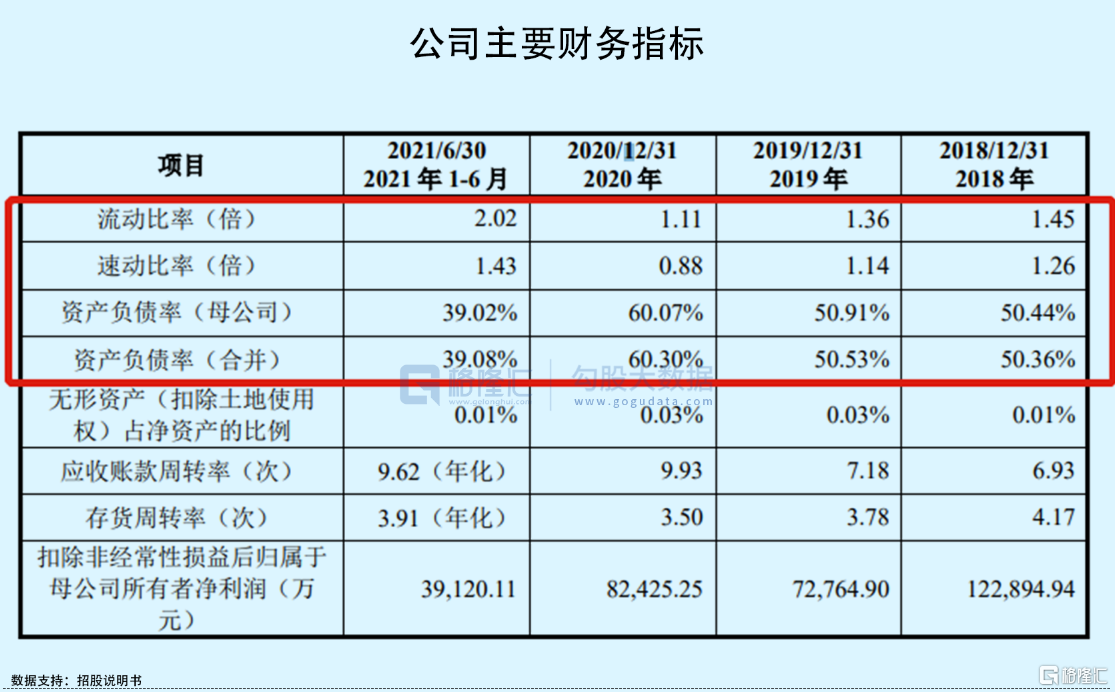

值得一提的是,公司此次上市拟募集5亿元补充流动资金。事实上,近年来天新药业偿债能力有所下滑,受增加生产车间、机器设备等资本性支出的影响,流动比率由2018年的1.45倍下降至2020年的1.11倍;速动比率则由1.26倍下降至0.88倍,不足1倍;随着公司车间厂房转固投入使用,其流动比率、速动比率在2021年上半年有所提升。而期间内,公司主要依靠自身利润积累和银行借款来支持业务发展,导致资产负债率有所提高,由50.44%提升至60.30%,直到其现金分红于2021年上半年分配完毕,降低了资产负债率水平。

不过,从其近三年分红情况来看,公司似乎并不差钱。2018年-2020年各期,公司股东会决议分红金额分别约为10.01亿元、7.88亿元及10.64亿元,合计分红高达28.53亿元,超于这三年净利润之和。上市之前如此大举分红,不由令人质疑其分红动机及补充流动资金的合理性。

03

小结

整体来看,天新药业产品较为单一,主要产品单体维生素并没有太高的技术壁垒,其销量及单价易受市场供需影响呈现波动态势,进而影响其收入及利润规模。而近年来,公司在业绩增长乏力的背景下,实施大举分红,同时募集资金补流,此举耐人寻味,或将成为其上市之路的绊脚石。