下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年一季度港股市场经历了较大幅度的震荡下行,基金对于港股市场的配置操作也倍受投资者关注。截止到现在,公募基金第一季度报告基本上已全部公布,我们来通过数据看看基金持仓中港股配置处于何种水平,以及基金更为青睐哪些行业和个股?

1

港股持续探底,公募基金持股结构分散

港股市场中恒生指数从2022年2月至4月份已走出月度3连阴,从最高25050点跌至4月收盘21089点,跌幅接近16%。在港股市场持续探底的过程中,公募基金投资港股的脚步也有所放缓。

来源:ifind

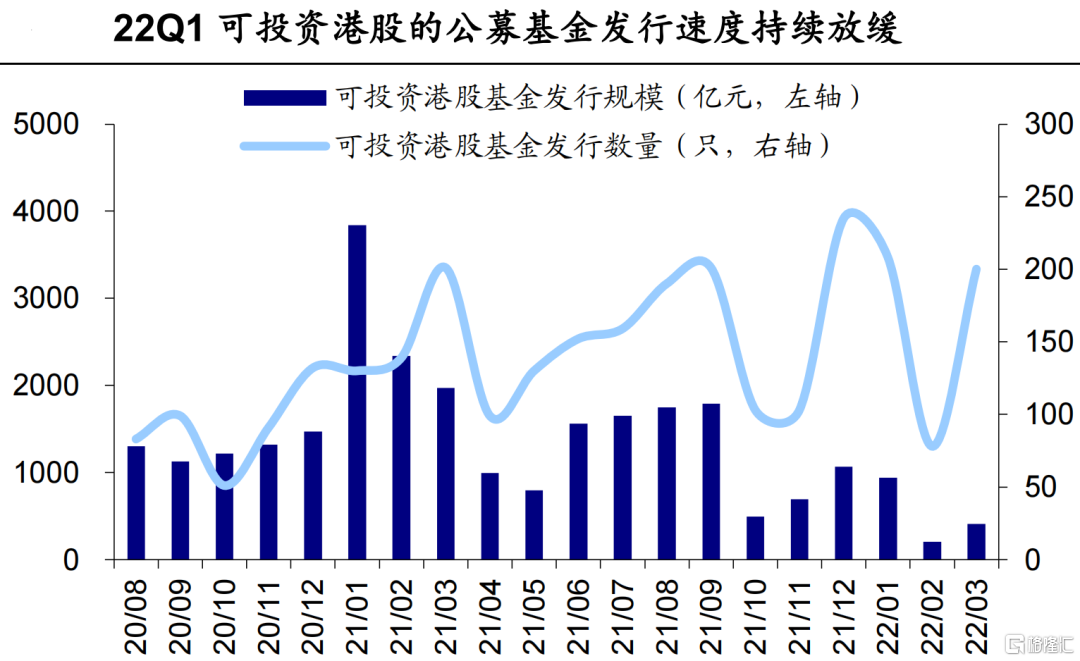

Wind数据显示在2022年第一季度,可通过港股通渠道投资港股的公募基金发行速度相较2021年第四季度持续放缓,发行数量为486只,环比下降7.1%,发行规模为1553.5亿元,环比下降33.2%。

来源:Wind

而通过看基金的整体持仓,机构海通以主动偏股型基金(普通股票型+偏股混合型+灵活配置型基金)的重仓股作为统计样板。从整体仓位看,公募基金继续减持港股,截止2022年第一季度主动偏股型基金重仓股中港股持股市值所占比重仅为7%,相比较2021年第四季度环比小幅下降0.3%,减持跟前期比较已经明显幅度收窄。由于主动偏股型基金在2022年一季度整体仓位为80.5%,因此目前主动偏股型基金投资港股的仓位不足6%。

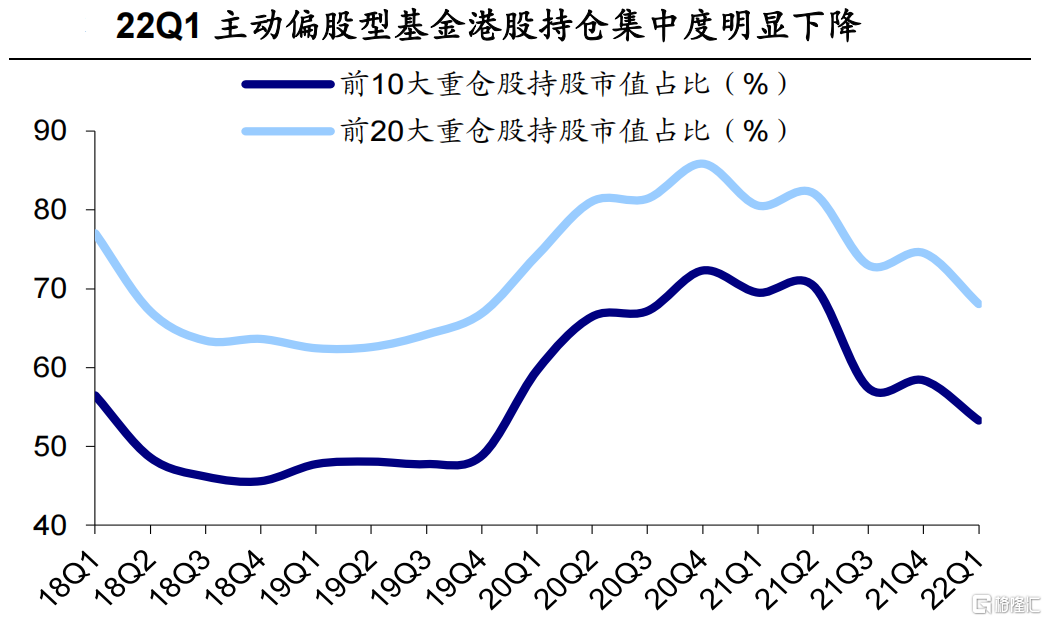

来看持股集中度指标,在2022年第一季度主动偏股型基金重仓股中前10大/前20大重仓股市值占比分别为53.3%/68.1%,与2021年第四季度比较环比下降分别5.1%/6.5%,持仓集中度进一步下滑,这也说明主动偏股型基金在港股市场上持仓标的更加分散和均衡。

来源:Wind

2

行业配置:增持零售、能源,减持汽车、技术

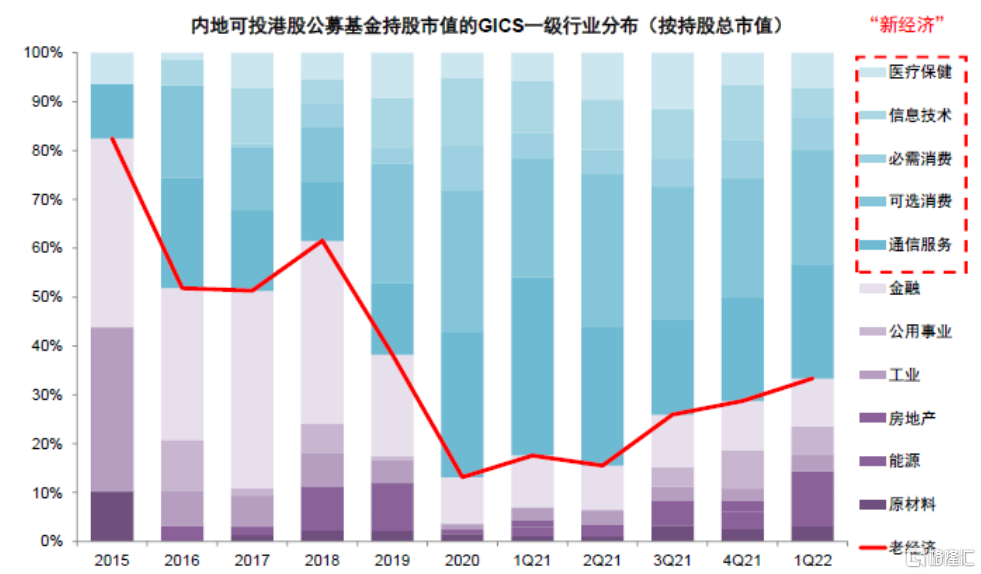

在主动偏股型基金中行业持仓比例来看,机构中金指出2022年一季度新经济板块(医疗、信息、必需消费、可选消费、通信服务)仍然是公募基金配置港股的主要阵地,不过老经济板块(金融、公共事业、能源、原材料、地产等)增持的幅度比较明显,新老配置显得更加均衡。

我们可以看到,新经济重仓整体占比较2021年第四季度的71.2%大幅降低至66.7%,而老经济板块则增长至33.3%,相比2021年四季度28.8%提升了4.6%,而相较2020年四季度13.1%明显增加。

来源:Wind

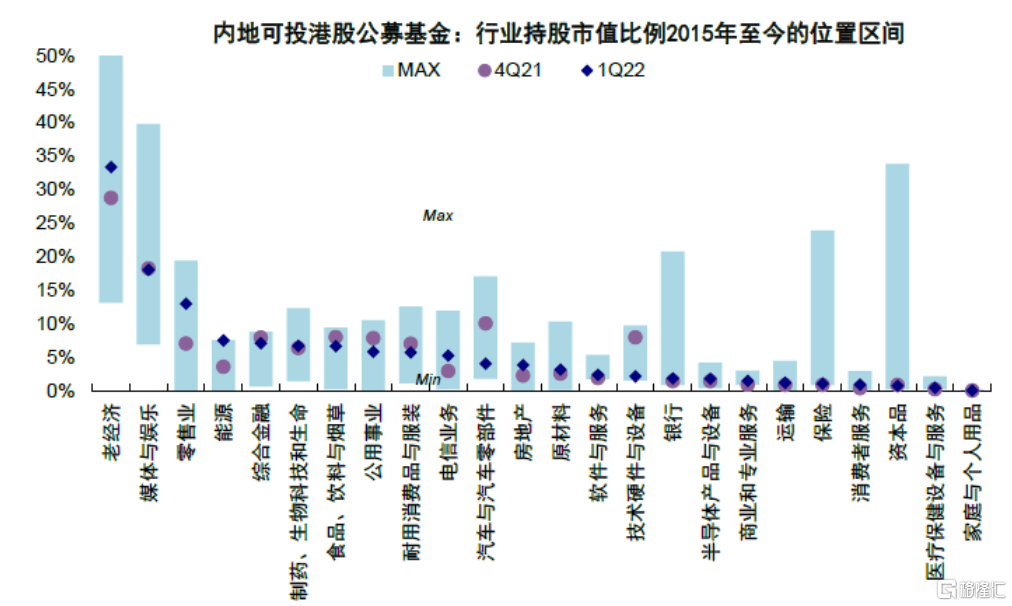

从具体市值来看,2022年第一季度媒体娱乐、零售业、能源、综合金融、制药和生物科技以及食品、饮料与烟草行业的持仓市值最高,分别为18%、13%、7.5%、7.1%、6.7%和6.6%;食品、个人用品、医疗保健设备、消费者服务、资本品、保险、运输、商业服务、半导体产品与设备和银行板块的持股市值占比最低,都在2%以下。

来源:Wind

从2022年一季度主动偏股型基金对各个行业的增仓和减仓幅度,来看零售、能源、电信服务和房地产板块增幅最多;汽车、技术硬件、公用事业及食品板块降幅最多。

具体来看,2022年第一季度持股比例较2021年第四季度上升最快的行业为零售业(13%vs.4Q21的7%)、能源(7.5%vs.4Q21的3.5%)、电信业务(5.2%%vs.4Q21的2.9%)、房地产(3.8%%vs.4Q21的2.2%)、原材料(3.1%%vs.4Q21的2.5%)和商业服务(1.5%%vs.4Q21的0.9%);相对的来看,降幅最多的行业分别为汽车与汽车零部件(4%vs.4Q21的10%)、技术硬件与设备(2.1%vs.4Q21的7.9%)、公用事业(5.8%vs.4Q21的7.8%)、食品、饮料与烟草(6.6%vs.4Q21的8%)、耐用消费品与服装(5.7%vs.4Q21的7%)以及综合金融(7.1%vs.4Q21的7.9%)

来源:Wind

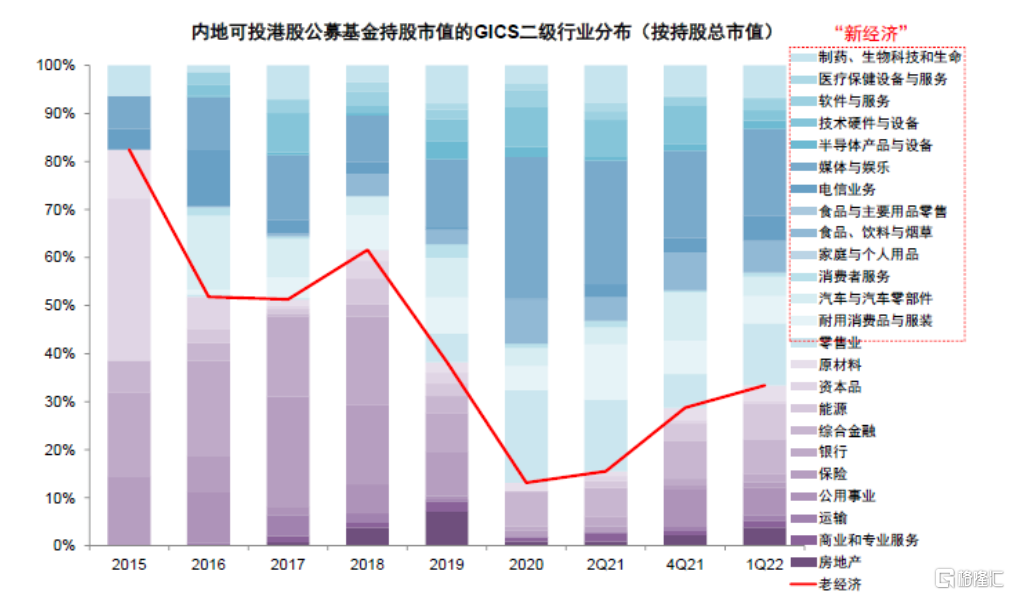

从2015年以来历史变化趋势看,内地可投港股公募基金总体行业持股市值中,目前能源、综合金融、食品饮料以及公用事业等板块处于持仓历史高位;而医疗设备、资本品、消费者服务、保险、运输、半导体产品、银行、技术硬件、汽车及其零部件等板块处于历史低位。

3

个股配置:美团、腾讯流入多,快手、金蝶国际新增入榜

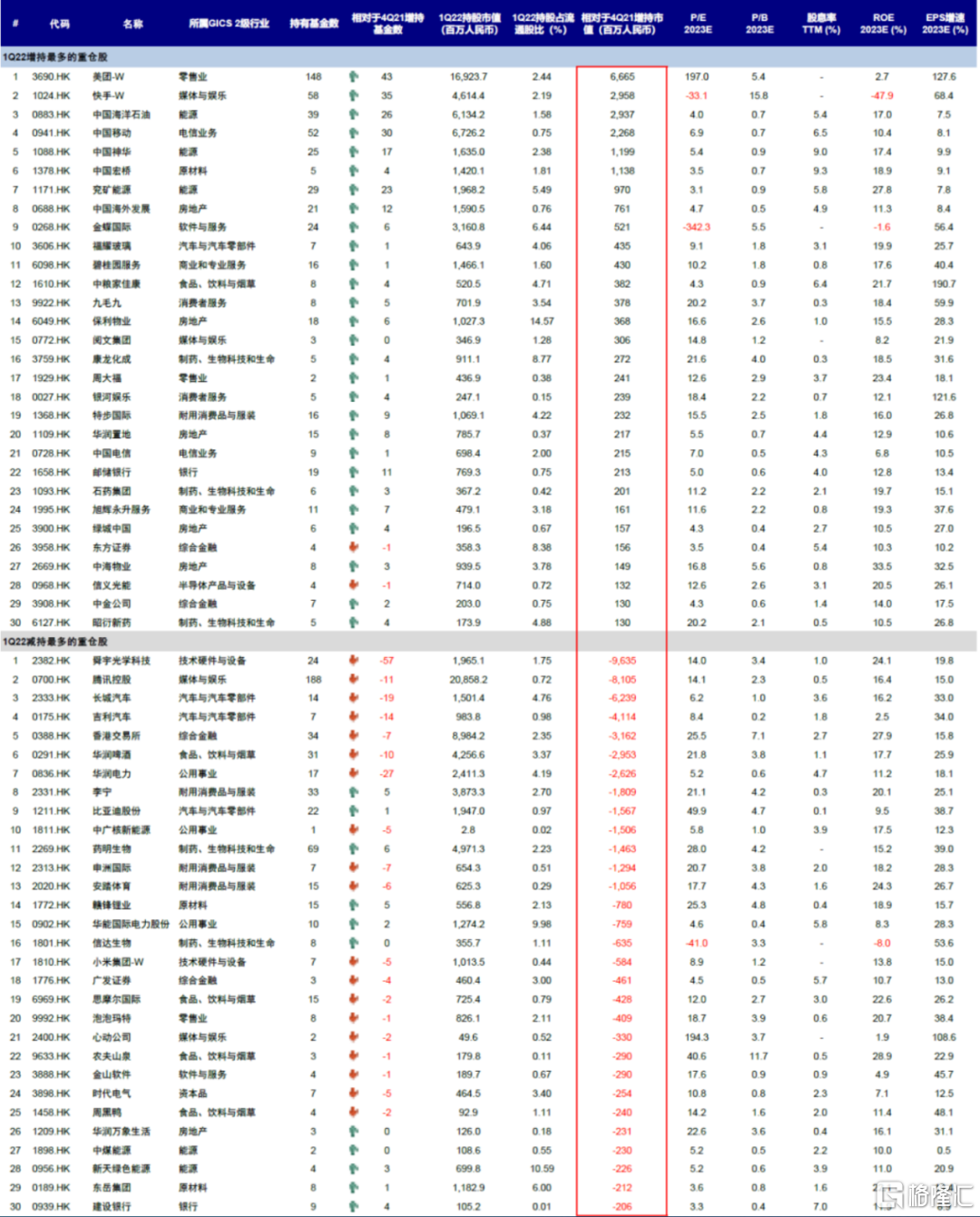

从重仓持股看,在所有主动偏股型基金中,一季度持股市值最高的前十大个股为腾讯控股、美团、香港交易所、中国移动、中国海洋石油、药明生物、快手、华润啤酒、李宁、金蝶国际。其中中国移动、中海油、快手和金蝶国际为季度新增重仓;而舜宇光学科技、华润电力、长城汽车和吉利汽车则跌出前10大重仓个股。

2022年第一季度主动偏股型基金重仓港股一览:

来源:Wind

从重仓股持仓变动角度来看,2022年一季度美团、快手、中国海洋石油、中国移动、中国神华、中国宏桥、兖矿能源、中国海外发展、金蝶国际、福耀玻璃等股环比2021年第四季度增幅最多。而舜宇光学科技、腾讯控股、长城汽车、吉利汽车、香港交易所、华润啤酒、华润电力、李宁、比亚迪股份等股是2022年第一季度主动偏股型基金基金环比持股降幅靠前的重仓股,其中舜宇光学科技、华润电力、长城汽车等也是港股通南下整体遭遇抛售较为严重的个股。

2022年第一季度环比2021年第四季度增减幅最多重仓股:

来源:Wind

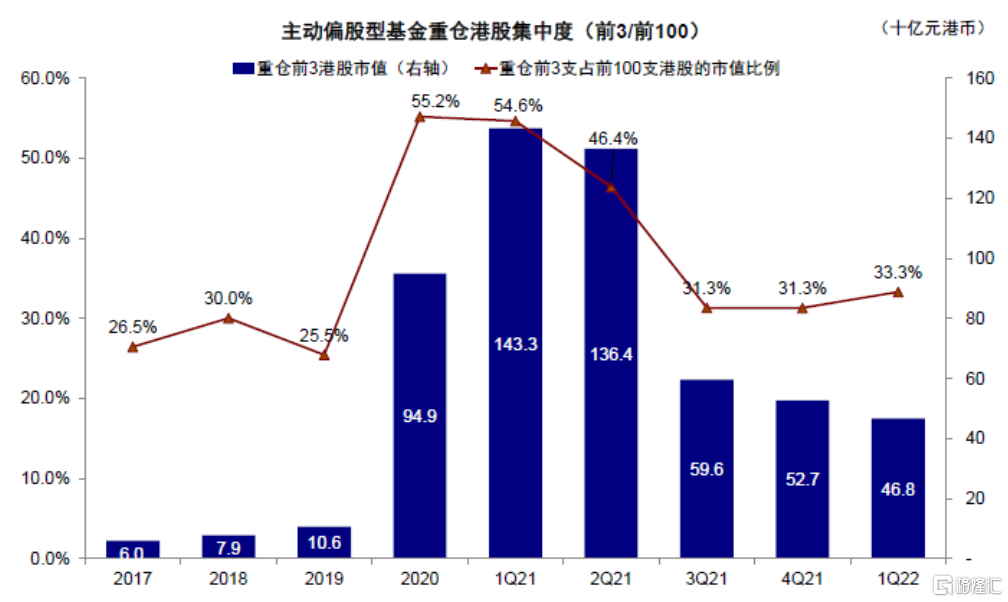

详细来看持股集中度,基金前10支重仓股占比降低至57%,“抱团”现象持续弱化。2022年第一季度公募基金前10支港持股市值占前100支重仓港股市值的57.3%,较四季度的59.5%降低2.2个百分点。

进一步来说,例如2022年第一季度基金持有前3的重仓股腾讯控股、美团和港交所的持仓总市值约为468亿港元,占前100支重仓港股市值33.3%,环比2021年四季度的水平(腾讯、港交所和舜宇光学),持仓市值527亿元港币),占前100支重仓港股市值31.3%有所提升,但较2020年第四季度的55.2%的比例明显降低。整体来说公募基金“抱团”重仓股的现象确实在持续弱化。

来源:Wind

4

基金经理怎么看港股

今年以来随着市场波动加剧,不少公募基金都面对较大的回撤压力。但仍有有不少的明星基金经理对港股较为看好,同时基金仓位也重仓配置了港股,我们来看看他们对于市场的看法。

基金总规模超过849亿元的易方达基金经理张坤,其前十大重仓股中有三家都是港股,分别是腾讯控股、香港交易所以及美团-W。其中腾讯控股持有市值高达81.99亿元,在重仓股中市值排名第一。而在2022年一季度中,张坤对于美团-W的持仓环比增长了1408.62%,持股市值也达到了35.49亿元。

来源:ifind

张坤坦言,随着基金净值出现了较明显的下跌,这让不少持有人感到了焦虑,自己也有同样的感受。张坤认为,当股票下跌时,可能需要一些时间和克制力,让自己冷静下来,然后问自己几个问题:

1、我的恐惧,是来自于股价下跌,还是来自于基本面发生了负面变化?

2、最初的投资理由不存在了吗?

3、股价更低了,作为长期的净买入者,我不应该更高兴才对吗?

要判断某个事物的真伪,最可靠的方法是证明其错误性(证伪)。这样的思维方式可以有效抑制感觉系统,因为感觉系统擅长处理“是什么”这样的生动事实,而面对“不是什么”或“为什么”这样的抽象概念时,理性分析系统会被强行调用起来。

另外,张坤在一季报中也引用了投资大师巴菲特和格雷厄姆的名言。

“巴菲特曾提到,对于一个投资人来说,最重要的是性情(Temperament),他理解其中最重要的就是控制情绪和保持理性的能力。

格雷厄姆曾经说过,大部分投资者失败的原因在于,过于在意股市当前的运行情况,对于这样的投资者而言,股票干脆没有市场报价可能会更好一些。因为这样的话,他就不会因为他人的错误判断而遭受精神折磨了。人类的反射系统过分关注变化,以至于它很难注意到保持恒定的事物。股票价格就像天气,永远都在变化且捉摸不定、难以把握,而企业价值就像气候,始终在缓慢而有规律的变化。尽管在短期内,抓住眼球、决定环境的似乎是天气,但就长期而言,真正决定一个地区环境的还是气候。”

张坤认为,尽管短期市场面临不少的困难,但这也为长期投资者提供了相当有吸引力的价格。他相信,企业每天不断累积的自由现金流将反映到其价值的积累中,而不断增长的企业价值终将投射到其市值增长中。

而另一位知名基金经理丘栋荣,旗下管理4只中庚基金总规模超过203亿元。在2022年第一季度,丘栋荣前十大重仓股中有多达5只为港股,分别有美团-W、中国海洋石油、中国宏桥、快手-W、中国海外发展。

其中美团-W持仓市值为13.57亿元排名重仓第二,为一季度新进持仓。而快手-W持仓市值达8.66亿元,同样是一季度新进持股。可以看到一季度丘栋荣对中国海洋石油、中国宏桥、中国海外发展也是增持的操作。

来源:ifind

丘栋荣也在一季报中坚定看好港股中资源能源为代表的价值股、以及部分互联网股和医药科技成长股,他也说明了自己看好港股的几大理由:

1、估值便宜。港股的估值经过持续的调整后,价格较低或价格出清彻底,港股整体的估值水平处于绝对低位。港股的价值股相比对应的在A股更便宜,同时对应的分红收益率吸引力更强。

而以互联网、科技、医药为代表的成长股也回落至相当有吸引力的水平,恒生科技指数中多只成分股更是回撤80%以上,而便宜的估值,能很好的符合我们低估值价值投资策略的选股标准。

2、基本面稳健或有望持续改善。港股的价值股主要是电信运营商、地产、银行、保险、能源、资源等行业的龙头公司,是中国经济体中最好的、最中坚的力量。这些资产质量非常高、最能承受基本面压力,同时盈利能力风险小且具有一定的成长性。

港股中如制药、原料药、消费类的成长性公司,商业模式相对简单,但业务扎实,前景广阔。

具体到港股中的互联网公司:

1)这些公司的业务深深嵌入中国经济中,面对的核心需求是不断增长的,比如娱乐、消费、社交等,同时这些公司货币化能力和变现能力还在持续提高;

2)监管政策约束了行业过度的扩张,限制了这些公司的资本开支,尤其是跨领域、跨行业的资本开支,同时也倒逼相关公司进一步专注于自己的核心业务,不断提升核心竞争力,打造坚实业务壁垒,使得盈利能力和造血能力持续提升;

3)由于估值回落,从高估值背景下的扩张到低估值背景下的收缩,龙头公司从大额的资本开支和投资性现金流出,转换到正向的经营性的现金流,投资回报率反而有望显著提升。

3、流动性风险释放较为充分。海内外的政策影响,海外资金撤离和南下资金流入趋缓,导致股价大幅度回落。但政策的负面因素正在减弱,不论是海外还是国内的监管政策可能已见顶,政策钟摆将转向另一面。一旦内部政策稳定且有所呵护,中美互信政策有所进展,金融领域合作有所加强,流动性风险充分释放。

本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。

未经复星恒利证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。

复星恒利证券相信本文所载资料及观点的出处均属可靠,复星恒利证券不会就本文的真实、准确及完整性作出任何保证。接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星恒利证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。

复星恒利证券及其成员企业及其董事、高级职员及雇员可不时就本报告所涉及的任何证券持仓。本文所载的资料及观点如有任何更改,复星恒利证券并不会另行通知。