下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

重点行业数据跟踪与近期观点

1.1 航空:短期客流恢复有限

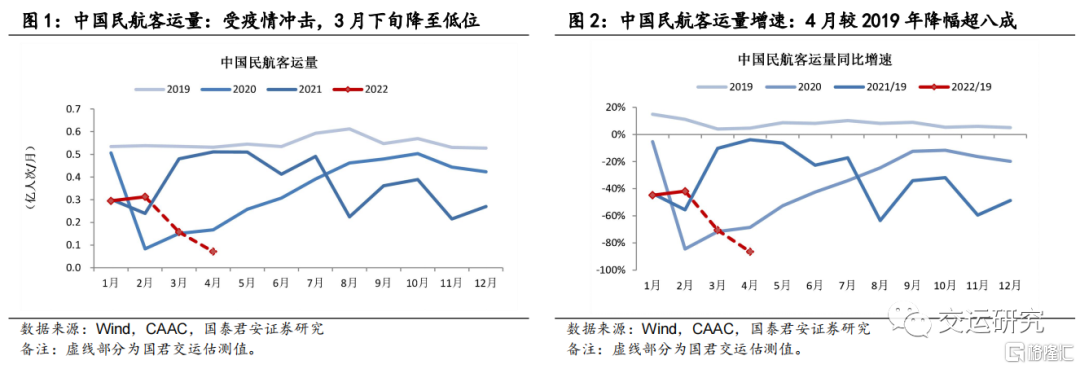

疫情持续抑制出行需求,五一假期国内客流恢复不足两成

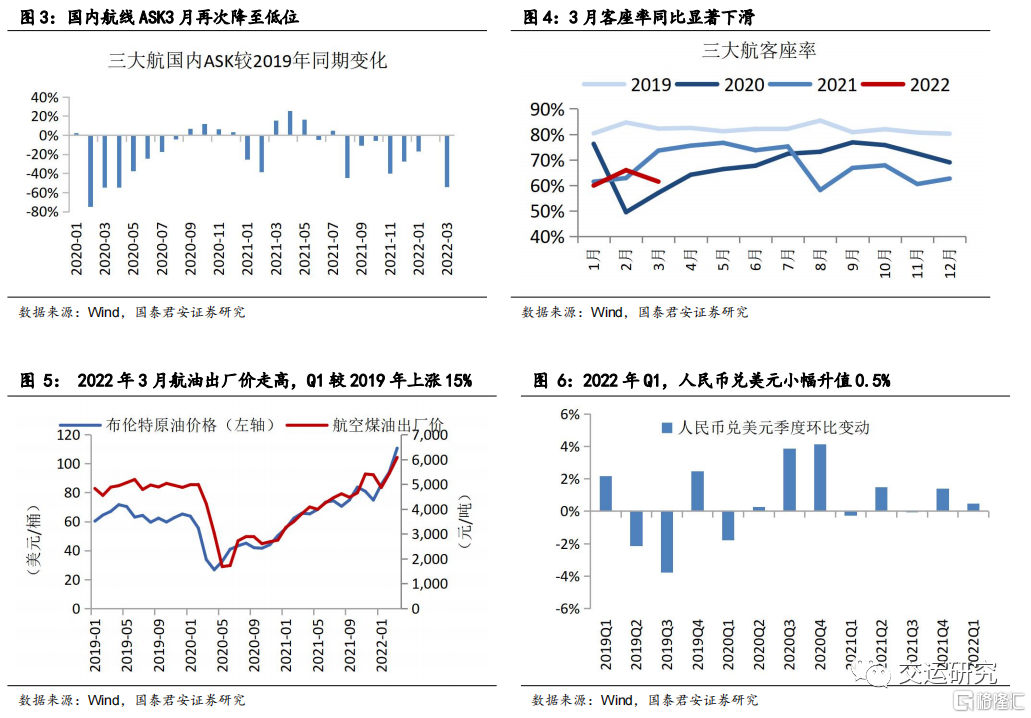

受疫情影响,国内客流自3月下旬维持低位,4月不足2019年两成。刚需支撑国内票价平稳。临近五一假期,国内客流上升至最高2019年三成,节后再次回落至不足两成。航司机队维持低周转,短期经营压力巨大。

五一短途出游,航空刚需为主

“五一”假期5天(4月30日-5月4日),全国国内旅游出游1.6亿人次,不足疫情前同期七成。其中,航空离港旅客量同比2021年(5月1-5日)减少83%,较2019年疫情前同期减少84%。

(1)短期短途出游为主。铁路和民航一致,与2021年五一假期相比,均不足两成,明显低于国内旅游出游恢复程度。

(2)假期热门城市变化,西南市场相对较好。五一假期航空离港旅客量规模,深圳市居首,其次为成都,北上广客流仍处低位,较2021年同期北京、上海居前发生较大变化。

(3)假期航空客流仍以刚需为主,儿童占比同比明显下降,候鸟航线老人占比稳中有升。

建短期业绩承压,关注逆向时机

过去一个季度,我们持续提示短期业绩承压,且国际放开仍将缓慢。考虑疫情影响,预计短期基本面仍将处于真空期。待未来疫情得控,三季度基本面恢复仍有望超预期。

中期看,未来两年复苏趋势确定。长期看,中国航空业长期供需向好。需求端,疫情未改需求结构与长期增长动能。供给端,中国航空业拥有周期行业最难得的长期供给瓶颈。“十四五”机队与时刻匹配度提升,叠加票价市场化,航网优秀的航司长期盈利将超预期上行。

建议关注航空逆向时机。维持中国国航H/A、中国民航信息网络H、南方航空H、中国东航H/A、春秋航空“增持”评级。

1.2 快递:疫情不改盈利修复趋势

2022年Q1业绩同比高增长,3-4月短期价格策略并非价格战

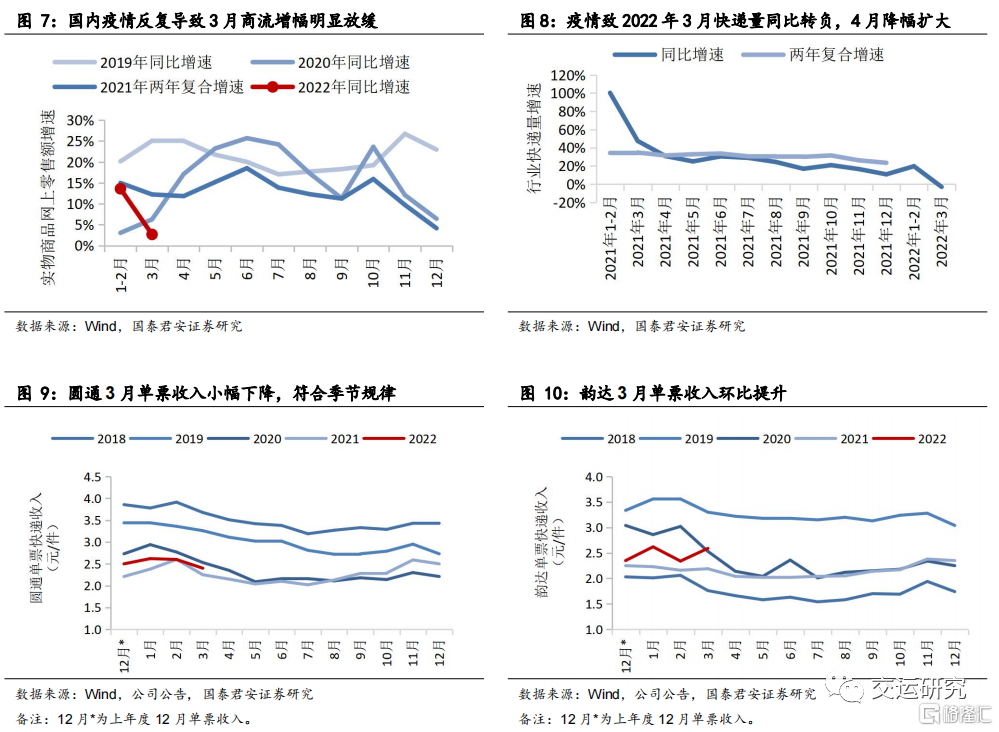

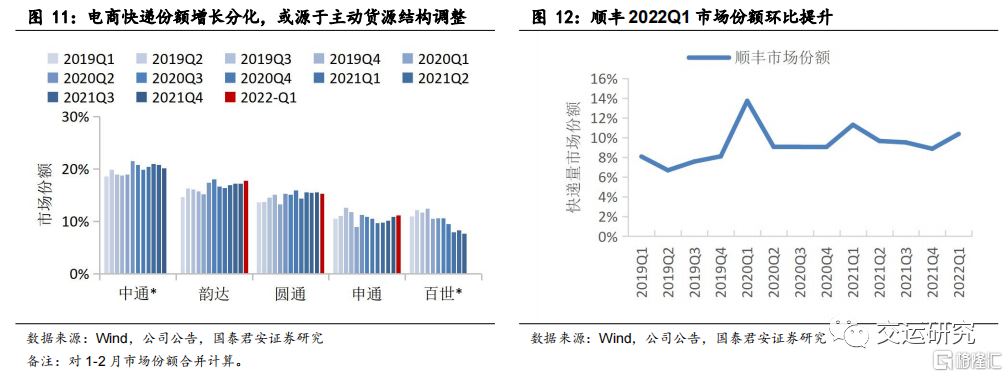

一季度快递量同比增长超10%,其中1-2月同比增长近20%,好于市场预期。一季度通达系单票收入同比上升,其中3月同比上升超0.15元,头部企业净利率普遍同比明显回升。2022Q1圆通/韵达归母净利同比增长135%、52%。预计头部企业全年业绩仍将明显增长。

受3-4月疫情淡季影响,通达系灵活调整短期价格策略,旨在提升企业净利率。根据近期观察,2022年3-4月单票收入环比回落,符合以往季节性规律。其中,义乌地区通达系小幅降价,旨在保持区域相对价格优势,并非某一家主动压低净利率抢夺份额的价格战。头部企业盈利修复目标坚定,预计未来单票收入中枢仍将平稳。

五一全行业快递量同比转正

多地疫情防控致部分网点运营与物流受阻,快递量自3月中下旬承压。3月快递量同比下降3%,4月初降幅扩大至两位数。

近期随货运物流保通保畅工作的部署,全国物流受阻问题得到改善,快递量逐步恢复。

(1)调研了解头部企业4月底日度快递量同比已转正。

(2)五一假期(4月30日-5月4日)快递行业运行平稳,揽收件量同比增长2.3%,派件量同比增长19.7%,积压快递逐步恢复派送。

(3)节后快递量增速继续小幅回升。5月6日单日快递量较前日上升2.9%,较去年5月均值上升3.7%,行业运行呈修复态势。

根据深圳等市场疫情后恢复良好的表现,预计短期疫情不改快递量内在增长动能,疫情得控后将恢复两位数增长。

疫情不改盈利修复趋势,维持增持评级

国君交运自2021年8月底建议增持,行业监管降低头部非龙头企业位次风险,自9月基本面持续改善催化第一波估值修复。

2022年行业监管持续,且网络稳定性仍需提升,行业竞争阶段趋缓,盈利修复已自2021Q4开启,疫情油价未改2022Q1趋势,全年业绩明显增长具有确定性。其中,上半年业绩高增长仍将可期,有望催化估值进一步修复。长期看,监管理性克制,行业将回归良性竞争与自然集中,龙头仍将崛起并享受估值溢价。维持中通快递、圆通速递、韵达股份“增持”评级,受益标的顺丰控股。

1.3 航运:关注油运底部时机

集运:货代价格再现明显回落

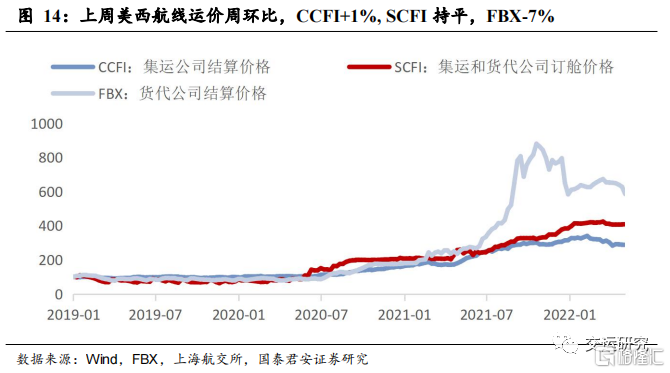

(1)运价:上周集运CCFI综合运价环比下跌1.3%,自2月中旬以来累计回落15%。其中,美西航线运价上周环比:CCFI(反映集运公司结算价格)上涨1% ;SCFI(反映集运公司订舱价格)持平;FBX(反映货代结算价格)下降7%。

(2)需求:年初以来美线集运货量较2019年高增速有所回落。考虑疫情影响减弱后,财政刺激将可能减弱,且实物消费将向服务消费回归,建议重点警惕需求拐点风险。

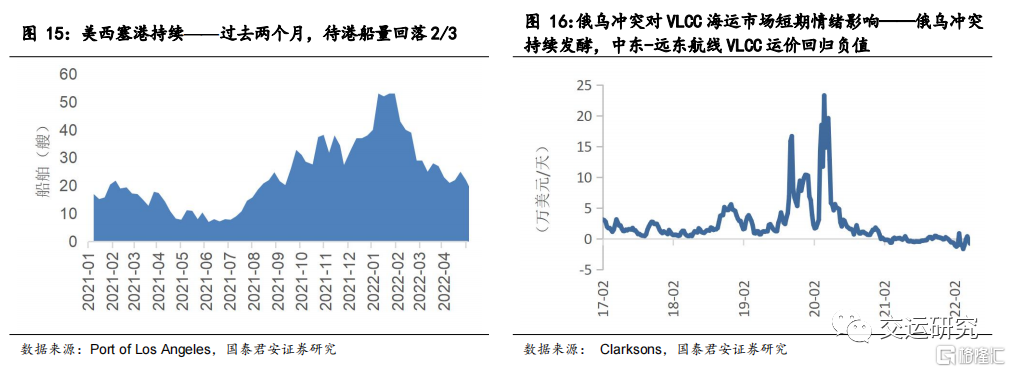

(3)供给:美西港口拥堵已有所改善。过去三个月洛杉矶港待泊船量已较高位回落近2/3,上周已降至18艘(最高52艘,上周22艘)。随着美国疫情影响逐步减弱,预计供给瓶颈还将逐步缓解。

预计上半年集运公司净利率有望继续维持高位,下半年行业高景气持续性存在不确定性风险。考虑市场预期与风险收益比,维持集运业“中性”评级。

油运:VLCC运价低位运行

(1)运价:俄乌短期影响减弱,VLCC运价回归低位。

俄乌冲突持续胶着,俄欧地区小船运价逐步回落,过去一个月自高点回落约7成,仍高于冲突前水平。俄乌冲突对VLCC短期以情绪影响为主,运价低位波动。上周VLCC中东-中国TCE均价降至-7723美元/天。考虑到产能利用率仍处低位,运价仍将可能继续低位波动,运价中枢回升仍需产能利用率逐步修复。

(2)建议把握基于未来两年确定复苏的底部时机。

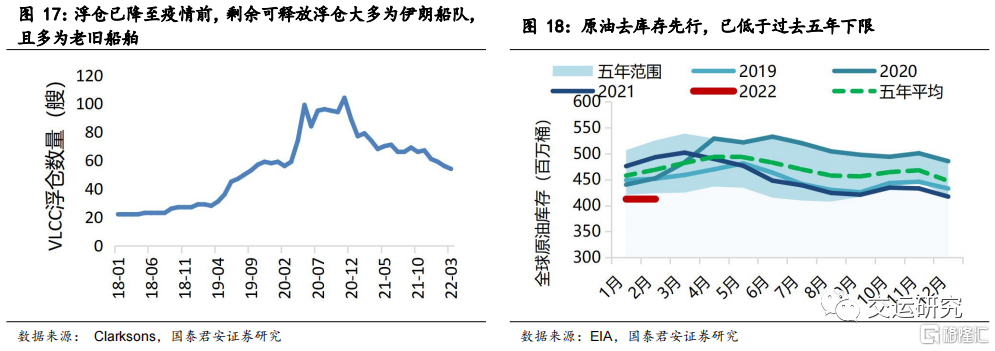

我们看好未来两年油运市场确定性复苏。原油终端消费将逐步恢复,原油去库存和浮仓运力释放均基本完成,油运需求将滞后恢复,且IMO环保政策将加速运力出清。

俄乌冲突未来实质影响取决于,欧洲与俄罗斯管道原油出口是否会受阻,从而导致部分油运需求转至海上长航线。考虑涉及欧洲能源危机风险,存在极大不确定性,建议作为需求意外“期权”进行把握。

建议把握油运股底部时机。受益标的中远海能、招商轮船。

2

春季投资策略:把握盈利修复,逆向布局复苏

国君交运近期发布2022春季交运行业策略《把握盈利修复,逆向布局复苏》,建议把握疫情复苏与业绩增长两条投资主线,逆向增持航空、油运、快递。

业绩增长——快递:盈利修复确定,业绩高增可期

国君交运自2021年8月底建议增持快递,行业监管下头部非龙头企业位次风险下降,自9月起基本面持续边际改善催化估值第一波修复。2022年行业竞争阶段性趋缓,板块性将迎来确定性盈利修复。短期疫情与油价不改盈利修复确定趋势,维持上半年板块性业绩高增长的研判,有望催化第二波估值修复。维持中通快递、圆通速递、韵达股份“增持”评级。受益标的顺丰控股。

疫情复苏——航空:春寒作底,逆向布局确定复苏

国君交运自2021年8月逆向推荐航空板块。航空具有双重复苏逻辑,未来两年复苏趋势确定,且长期前景乐观。近期疫情反复催化国际放开与短期业绩乐观预期回归理性,建议关注逆向时机。维持中国国航H/A、中国民航信息网络H、南方航空H、中国东航H/A、春秋航空“增持”评级。

疫情复苏——油运:未来确定供需改善,建议等待底部时机

油运是除了航空以外,另一个受疫情显著影响的行业,且目前油运基本面与估值均处于底部。国君交运看好油运市场未来两年将迎确定复苏。一方面,全球原油去库存先行且已基本完成,2022-23年油运需求将随终端消费恢复而滞后加速复苏;另一方面,浮仓释放基本完成,供给弹性相对有限,且环保政策有望加速运力出清。俄乌冲突等地缘政治因素相当于油运底部投资的期权。考虑涉及欧洲能源危机风险,我们认为地缘政治因素难以研判与把握。建议把握确定复苏的底部布局时机。受益标的中远海能、招商轮船。

3

风险提示

国内疫情反复风险;全球疫情持续时间超预期风险;病毒变异风险;疫苗接种速度与效果不及预期风险;政府管制及指引政策风险;航司融资摊薄风险;经济下行风险;油价汇率风险;安全事故风险;电商资本行为影响风险;反垄断监管风险。