下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去一个多月,A股尤其以中证500为代表的制造业细分龙头股票,经历了融资爆仓,雪球敲入,私募止损的被动卖盘集中宣泄,进入10年一遇的绝对低估区间。

龙战于野已经完成,吃饭行情就在现在。长期也不用太悲观。

熊市的四阶段

每一轮熊市,都会经历四个阶段:

第一阶段:少数投资者对经济和企业盈利的前景能否维持产生怀疑。过高的估值或信贷的收紧驱动产业资本的减持。边际减仓驱动的下跌。

第二阶段:经济和流动性的趋势性恶化,伴随一些长期的制度性的担心,使得投资人系统性普遍性的主动避险减仓。

第三阶段:带止损线的资金,带杠杆的资金,资产管理的资金,因为止损、爆仓、赎回,被迫抛售。

第四阶段:大部分投资人信心依然脆弱,盈利依然下行。但市场不再趋势下跌,转为震荡企稳。

当前的A股,已经完成了第三阶段,进入第四阶段。

主动减仓过程已经结束

公募基金已经不再主动择时。目前专业机构中,择时的主要是私募基金和保险。

私募基金

根据华润信托的统计,大样本私募基金的仓位,3月末已经下降到58.9%,而4月显然是大幅减仓的一个月,大概率私募基金仓位已经下降到50%左右,也就是历史最低水平附近。

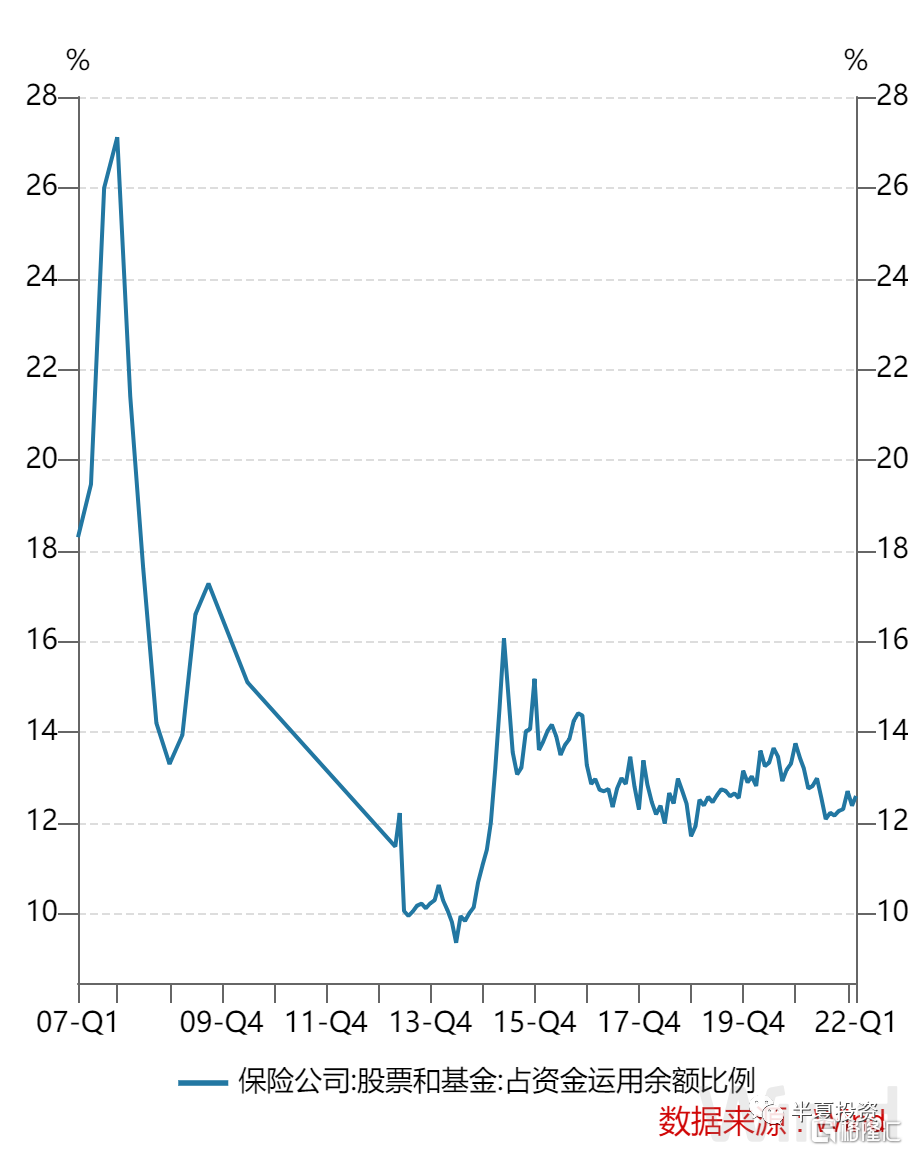

保险公司

保险公司的权益类持仓占比,也位于历史低位。

被动砍仓过程也已经结束

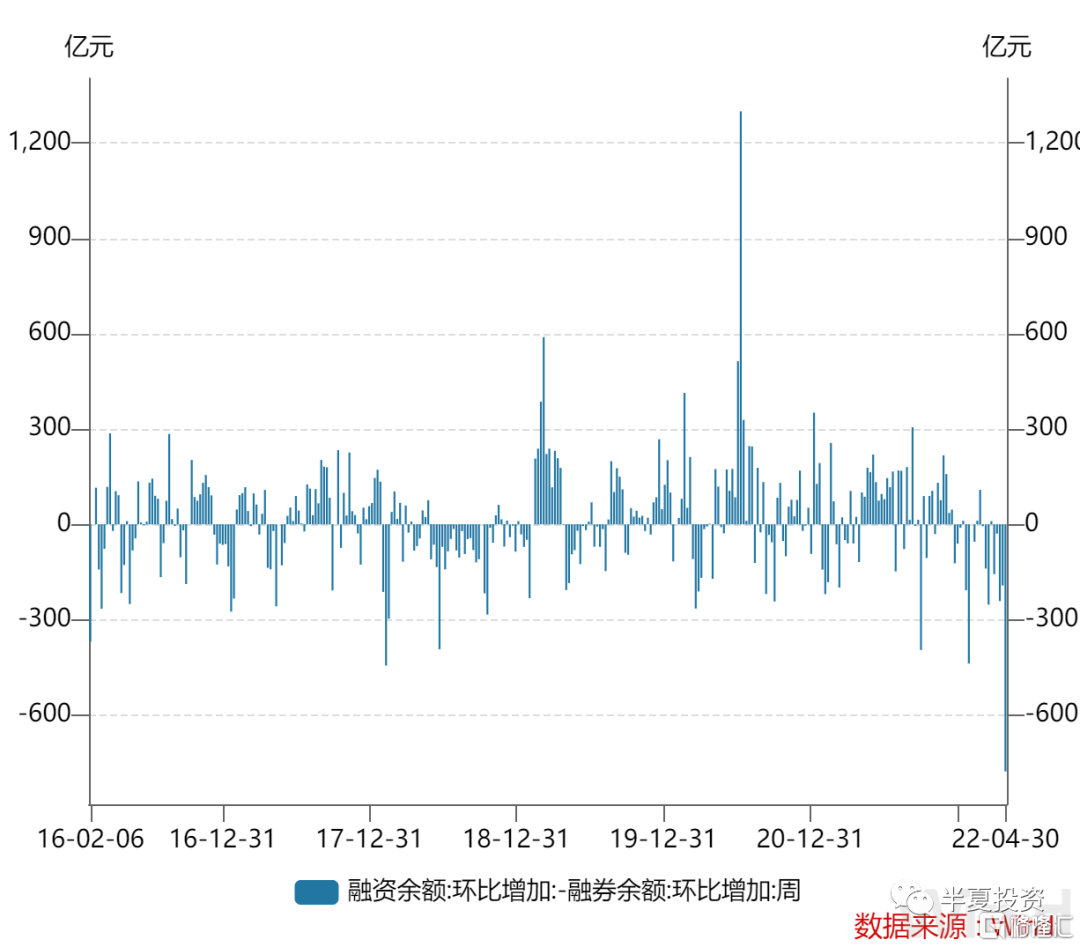

融资盘

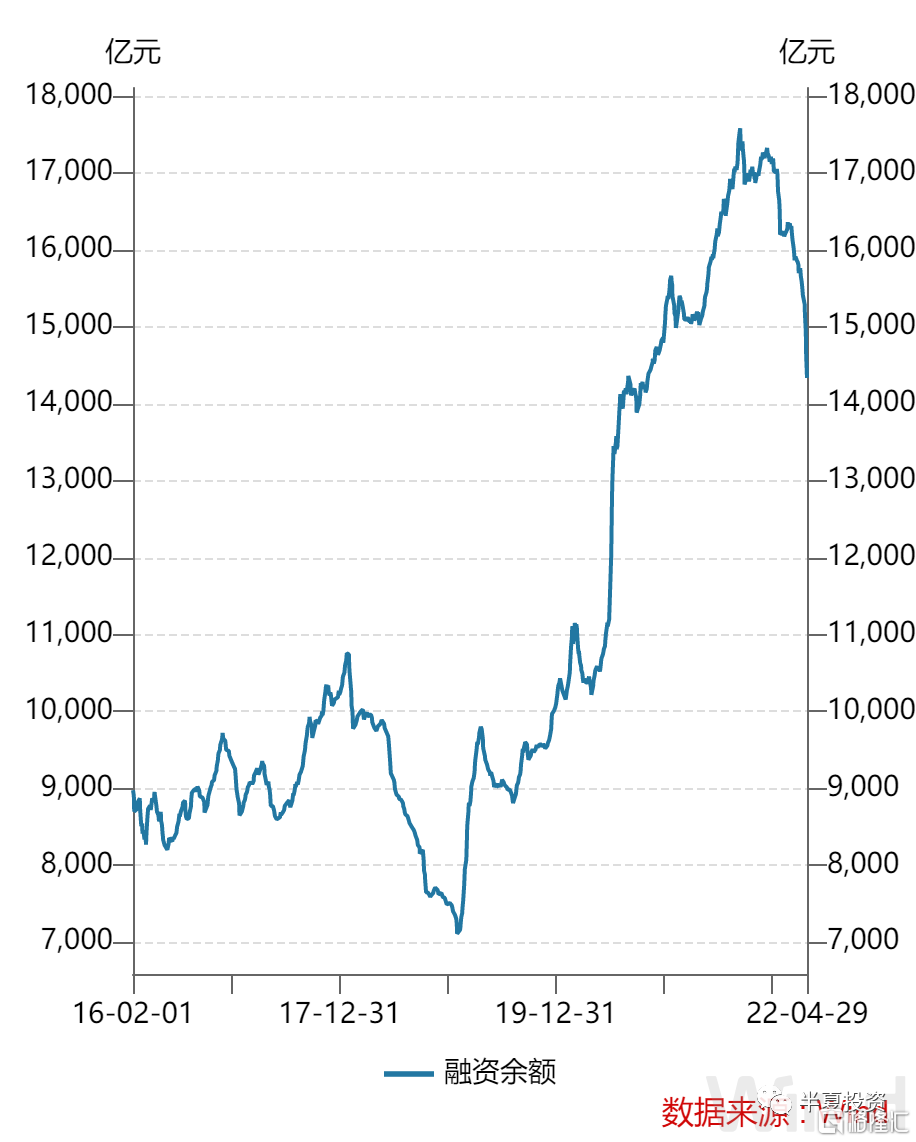

18年的熊市,融资余额,从1万亿出头下降到7000多亿,合计下降3000多亿。

本轮,融资余额从17000多亿,下降到14000多亿,也已经下降3000多亿,下降幅度已经与18年相当。

如果从抛售强度来看,周度的抛售已经大于700亿。大于18年最高峰,为过去5年最高水平。

从日度数据来看,融资抛售开始放缓,被动卖压减弱。

中小型私募基金的情况跟融资盘类似,在过去一个月,出现了较多的止损卖出。

另一个存在被动止损机制的市场参与者,是雪球的对冲盘。

雪球存量估计1000亿左右,如果假定雪球在市价轴上均匀发行,敲入价格70-80间分布,则超过一半的雪球已经敲入,对冲盘的卖出已经完成。对主要市场参与者的调研结果,与以上推论基本匹配。

新的变化是,更低的价格意味着新发雪球更加安全,从而吸引了新的雪球投资者。

无论私募,散户,大户,雪球投资人,都出现了大量的爆仓,止损,被动抛售,可谓市况惨烈。这种抛售,成就了历史最低估值,超出了最差的经济预期,超出了最悲观的情绪,它就是简单的不得不卖。

这就是龙战于野,其血玄黄。

估值到哪里了

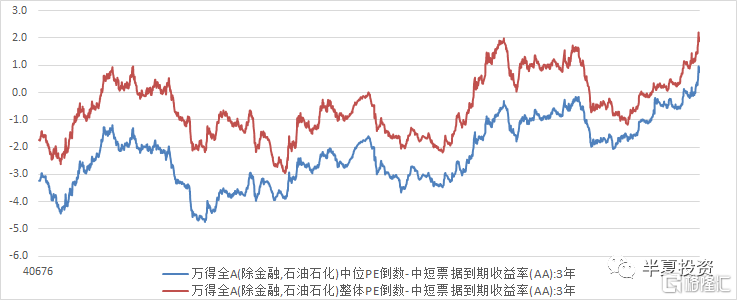

现在A股总体的风险溢价,是历史最高水平。也就是说,相对于债券,A股总体估值,位于历史最低水平。

当然,A股内部有一些分化:

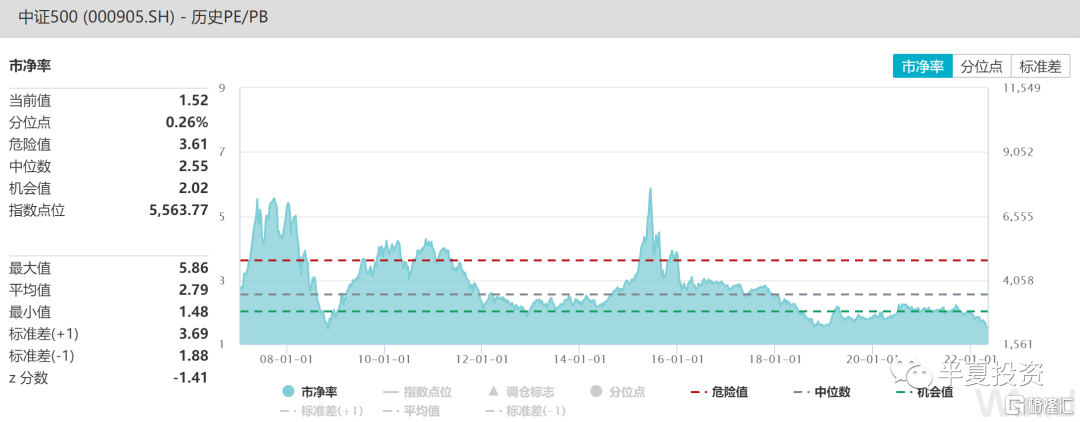

中证500指数的,无论以任何的维度(市盈率,市净率,市销率,分红收益率)来衡量,都已经是过去20年历史最低估值。沪深300和上证50指数的估值位于过去10年的中位水平,还不算低。

总体来看,机构仓位极低,爆仓止损引发的被动杀跌基本完成,市场的下跌动能几乎被耗尽。历史最低的估值,又使得市场的赔率进入极佳状态。

市场会转入易涨难跌的格局,只要略有一些正面因素,就容易出现大级别的反弹。

最近的变化:1,流动性显著向好

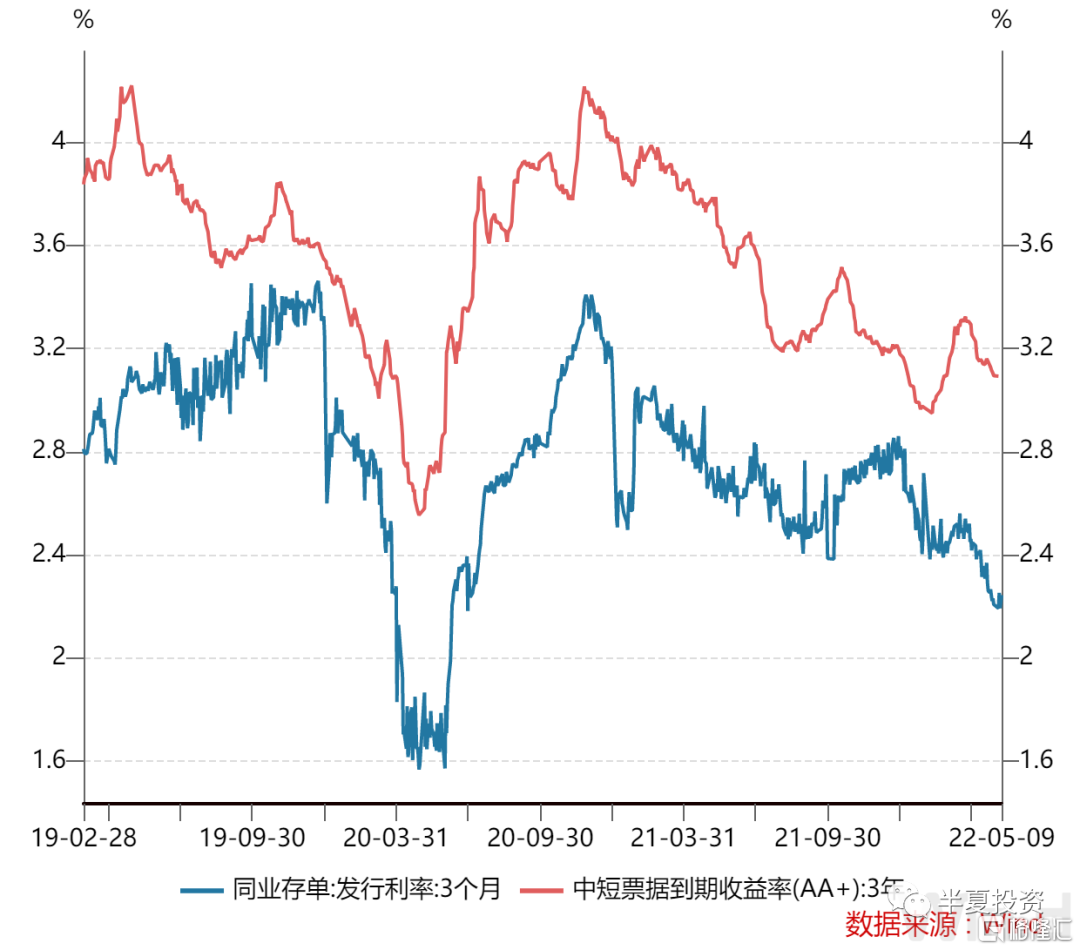

可能是因为担心直接降息MLF利率信号作用太强,对汇率产生较大压力。央行没有直接降MLF,使得市场一度非常失望。

但后来,央行暗暗做了很多事,比如持续投放流动性,把银行间拆解回购利率压低了一个台阶,比如更大力度的逼着银行放贷款。

于是,在国债利率波澜不惊的掩盖之下,票据,存单,信用债,贷款利率,全都下了个台阶。

票据利率更是几乎历史最低水平,年化不到2%。

不是降息,胜似降息。

最近的变化:2,人民币快速贬值改善出口企业盈利预期

逻辑非常简单,不用多说。

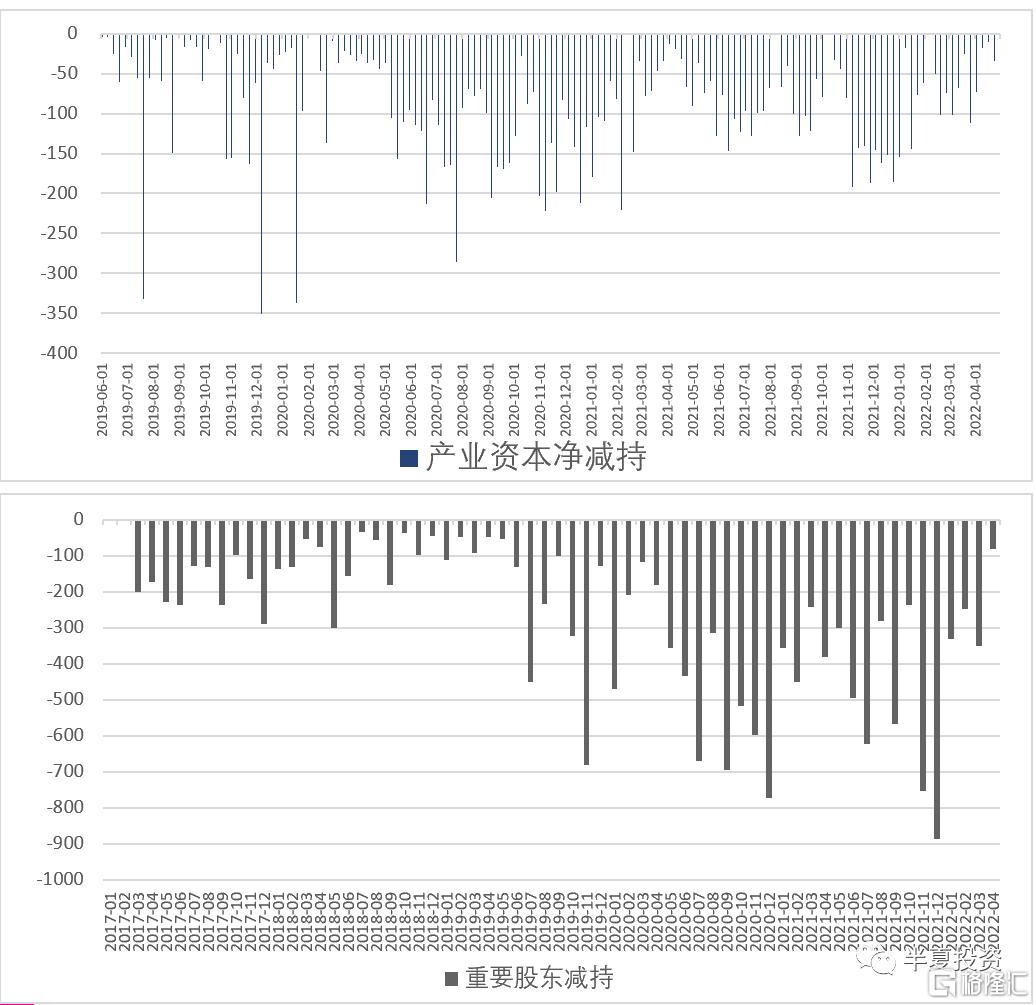

最近的变化:3,产业资本更加积极

产业资本净减持,已经降到0。过去5年最低水平附近。

产业资本的表现越来越积极,一方面体现了对上市公司估值水平的认可,对企业长期竞争力的认可,一方面也也是流动性宽松,产业资本不缺钱的表现。

直接面对疫情干扰的,是产业资本;直接面对产业政策压力的,也是产业资本;需要签订单,借贷款,发工资,排物流,催尾款,交税费的,都是产业资本。人家都不慌了,专业投资人没有理由比人家更慌。

被动抛售已经完成,机构仓位已经降到历史最低附近,一大波股票的估值也来到了历史最低附近,A股可谓干柴烈火,一触即发。而央行开始放水,产业资本不再减持。温度正在爬升,离着火点已经不远。

所以,即便你对长期依然悲观,只是需要一波行情解决今年的吃饭的问题,那么,这里就是吃饭行情的起点。

吃饭行情吃什么?

选制造业龙头,选出口链条;

回避外资重仓,回避金融地产可选消费。

选中证500,中证1000;

回避上证50,沪深300。

从基本面的角度:

制造业龙头和出口链是先周期,金融和可选消费是后周期。

随着经济下滑进入后半段,原材料价格开始下跌,人民币汇率持续贬值,利率持续下行,对制造业尤其出口链条都是有利的。

而贷款利率下行,坏账上升,对金融的影响逐渐显现出来。商务活动的下滑,财富效应和收入预期的下降,对可选消费的影响,也会逐渐显现出来。

至于地产,预期走得已经太靠前,而现实年内不会改善。更大的周期来看,地产应该是大周期顶部,再也回不到从前。

从投资人结构和估值的角度:

过去一个月的集中杀跌,主要是散户,大户,中小型私募的被迫砍仓,重灾区是中证1000和中证500,所以,这些类别的股票,估值才杀到了历史最低。

而外资过去一个月相当淡定,基本没有卖。从更长的周期看,过去几年积累的1.6万亿持仓,基本处于最高点,没有动。

外资重仓的品种,以沪深300为代表,估值水平在历史上也就是中等水平。算不上便宜。

而美国利率的上升并未结束,6月之后美联储还将开启缩表。随着美国利率的进一步上行,美元流动性的进一步收紧,当前外资重仓的这些A股,对于外资而言性价比越来越低。考虑到可能的一些国际关系的风险。逐渐减持可能是更好的选择。

碰巧的是:外资重仓的品种,集中在金融和可选消费,集中在沪深300成分股。而中证500,大部分是制造业细分行业龙头。

中短期的吃饭行情,应该是大概率的。如果你只是做吃饭行情,不用看后面的部分。但我还是希望讨论一下,更长期的前景。