下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心预判

依据过往信贷投放规律及行业观察等,我们预测22年4月新增贷款接近1.4万亿元,社融1.9万亿元。4月末,M2达248.4万亿,YoY+9.8%;M1 YoY +5.1%;社融增速10.5%。

信贷投放受疫情多发等影响,料4月新增贷款同比略微少增

政策对信贷投放诉求较强。今年政府工作报告提出,“扩大新增贷款规模。”3月16日国务院金委会专题会议强调,“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长。”3月21日国常会强调,“保持信贷和社会融资适度增长。”由此可见,今年货币政策重心在扩大信贷投放上。

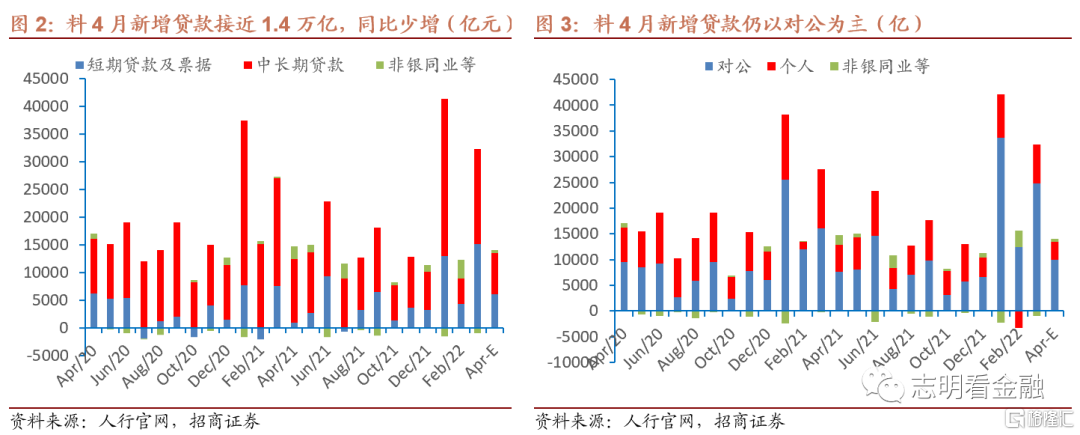

疫情多发对信贷投放有一定的影响。4月国内疫情多发,上海等多个城市采取了近似“封城”的严格防疫措施,房地产销售同比大幅下滑,个人信贷需求依然低迷。4月底,短期限转贴现利率接近零,显著低于同期限同业存单利率水平,这反映了4月信贷投放偏弱。我们预计,4月新增贷款接近1.4万亿(3月3.13万亿,2021年4月1.47万亿),同比少增。

料增量信贷结构偏差。我们预计4月个贷+3500亿,其中,短贷+0亿,消费低迷导致消费信贷需求偏弱,中长期+3500亿,同比明显少增,主要是房地产销售同比明显下滑。料4月对公信贷+1万亿,其中,票据融资+3500亿,短贷+2500亿,中长期同比明显少增,反映了疫情多发等之下企业信贷需求偏弱。

料4月社融增量1.9万亿,五六月社融增速有望相对明显地回升

料4月社融同比接近。料4月社融增量1.9万亿(21年4月1.86万亿,3月4.69万亿),同比接近。料对实体经济RMB信贷+1.35万亿,政府债券净融资+3400亿,企业债券净融资+3400亿,股票融资+1200亿。

未贴现或大降。由于信贷需求偏弱信贷投放任务较重,银行通过票据融资冲规模,但开票并未明显增长,我们预计4月未贴现银行承兑大降3000亿。料委托贷款+150亿,信托贷款-500亿,4月表外融资合计-3350亿。

社融增速料微降至10.5%,五六月份有望相对明显地回升。4月社融同比接近,增速或略微回落至10.5%。财政部要求加快新增专项债发行进度,6月底前要完成大部分今年新增专项债的发行工作。我们预计五六月份政府债券净融资皆超过1万亿,同比明显多增,有望带动社融增速上行。尽管面临疫情多发等挑战,但由于政府债券发行节奏前移,我们预计6月底社融增速升至11%左右。

投资建议:稳增长效果或逐步显现,继续积极看多银行

短期,疫情多发扰动市场情绪,PB估值处于历史低位、机构大幅低配、业绩稳健的银行板块防御价值凸显。随着房地产调控相对明显放松,稳增长效果或逐步显现,来经济复苏预期将驱动银行估值上升,全年银行板块涨幅有望达到20%左右。我们自年初以来,持续旗帜鲜明积极看多银行。2022年银行股投资两条主线:1)业绩靓丽、估值偏低的江浙优质银行,江苏、南京、常熟、杭州等;2)房地产放松主线,房企融资占比较高的股份行,如平安、兴业等。

风险提示:金融让利,息差收窄;疫情多发,经济下行超预期,资产质量恶化等。