下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

早晨看到“血流成河”的美股就知道今天不妙了——道指罕见暴跌千点,纳指跌近5%。

果然又是开盘即暴击的一天。

港股低开,恒指开跌2.44%,恒生科技指数低开3.76%。目前恒指跌3.82%,大跌793点,恒生科指跌近5%,失守4100点,报4046点。

隔夜美股科技股的暴跌也拖累港股科技股集体下挫,小鹏汽车跌超8%,哔哩哔哩跌超7%,阿里、快手、理想汽车、京东集团、小米跌超4%,腾讯、百度跌超3%。

A股三大指数开盘跌逾2%,目前沪指跌2.3%,报2996点,深成指跌1.9%,创业板指跌1.58%。今日陆股通关闭。

汇率方面,由于美元狂飙,最高升至103.96,人民币早间快速贬值,其中离岸人民币接连跌破6.70、6.71、6.72、6.73四道关口,目前跌幅收窄,美元/人民币回到6.7关口。

隔夜美股上演股债双杀

1978年以来“最牛美联储加息日”隔日,美股上演股债“大屠杀”。美国三大股指低开,且开盘后一路下滑,三大股指当日最大回撤超过3%,纳斯达克最大回撤超过5%。截至收盘,道指跌超千点收跌3.1%,创2020年以来最差单日表现;纳斯达克指数崩跌647.17点,跌幅4.99%,至12,317.69点,创下自2020年6月以来的最大单日百分比跌幅,且收在2020年11月以来最低。标普收跌3.6%,创4月29日来最大跌幅和今年第二差单日表现。

真是天堂与地狱仅一日之差。

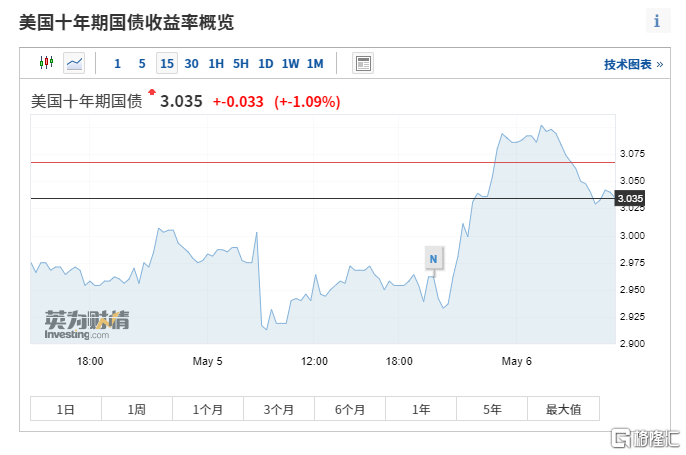

债市方面,两年期美国公债收益率上涨9.6个基点,至2.712%。10年期美债收益率上涨13.9个基点,至3.054%,此前自2018年11月以来首次突破3.1%。两年/10年期美债收益率差为34.2个基点,之前曾触及两周来最阔。

兴业证券认为,5月FOMC会议后的市场表现,重心落在了加息75bp的担忧暂时解除上,紧缩开启的情绪并未充分释放。而5月5日市场的“补跌”,导火索可能来自对“通胀-紧缩”的再度担忧。

中金证券业也认为,市场再度动荡的原因可能还是以消化紧缩担忧为主、叠加通胀和增长压力的挤压。但很难在一天内的动荡中真正区分出多少是情绪和交易因素主导、多少是真正反映了对于紧缩或者地缘风险的担忧。但至少有一点是确定的,就是市场预期的博弈非常激烈,目前看是FOMC会后的反应过于乐观、但也有可能昨天的表现过于恐慌,因此也可能需要几天的消化沉淀后或许情形才能更为清晰。

国常会再释放重磅信号

国常会继续释放重磅信号,稳住我国的宏观经济大盘。

国务院总理李克强5月5日主持召开国务院常务会议,部署进一步为中小微企业和个体工商户纾困举措,以保市场主体稳就业;确定推动外贸保稳提质的措施,助力稳经济稳产业链供应链。

为帮扶外贸企业应对困难挑战,会议决定:

一要着力保订单和稳定重点行业、劳动密集型行业进出口。

二要有力有序疏通海空港等集疏运,提高作业和通关效率。

三要尽快出台便利跨境电商出口退换货政策,支持符合条件的跨境电商企业申报高新技术企业。

四要加大对中小微外贸企业信贷投放,支持银行对暂时受困的不盲目抽贷、断贷、压贷,梳理一批亟需资金的予以重点支持。扩大出口信保短期险规模,缩短赔付时间。增加信保保单融资。保持人民币汇率在合理均衡水平上的基本稳定。

五要优化广交会等平台服务,加强与跨境电商联动互促。各地要用好外经贸发展专项资金,支持中小微企业参加境外展会。培育一批新的进口贸易创新示范区。

受该消息影响,跨境电商概念股逆势拉升。天泽信息、若羽臣和焦点科技等强势涨停。

港A股未来怎么看?

对于A股,华安证券复盘了过去中美货币政策分化下,A股的表现情况。该证券分析师认为,中美货币政策分化属于A股回调的外部风险之一,预计本次中美货币政策分化有可能持续到年底。经过复盘显示,中美货币政策分化期间,金融风格占优,煤炭与农林牧渔排名靠前,国防军工、电子表现较差。

国盛策略认为,美联储近乎减半的缩表计划,一举扭转了此前不断强化的紧缩预期,至少从预期层面看,联储紧缩预期的峰值已经出现。虽然说在美联储紧缩进程结束之前,持续的加息缩表或仍将对我国货币宽松空间形成挤压。但相比于紧缩的趋势,预期管理对于资本市场更为重要,尤其对于A股的风险偏好,联储紧缩预期是重要影响因素。而站在当下,如果美联储的紧缩预期峰值已经出现,叠加本轮疫情向下拐点确认后,意味着A股反弹的二级驱动也已开启。

广发策略认为,海外滞胀魅影+美联储快速紧缩是22年A股的两大核心预期差之一。今年美联储坚决紧缩对A股估值较高的股票形成了抑制,短期美联储紧缩阶段性缓和引发的美债实际利率下行有助于A股尤其是成长股反弹,但由于6-7月美联储仍有快速紧缩,并且A股成长股中报业绩预期仍有压力,建议利用市场的反弹继续切向价值股。重申大盘价值股处于底部区域,建议行业配置:1.高股息价值(火电/银行);2.“供需缺口”通胀受益资源/材料(煤炭/铜/钾肥);3.“旧式”稳增长发力(地产/消费建材/家电)。

港股方面,兴业证券首席分析师张忆东认为,首先,磨底阶段的短期行情节奏并不重要,不必把精力用于追涨杀跌上。中国高层会议的积极政策信号叠加上海疫情防控影响的弱化,市场情绪短期有望阶段性改善,但是,反弹持续性和力度将受制于2季度中国经济压力以及美联储紧缩引发的海外风险,因此,5月行情未必“穷”,但较难有大行情。

其次,港股进入到价值投资长期布局的舒适期,这个判断相比猜测短期行情波动的胜率显然更大。一方面,从历史的估值水平、衡量股债相对性价比的风险溢价指标以及横向估值比较而言,港股性价比凸显;另一方面,中国政策环境改善将逐步传导到企业基本面,优质企业的投资价值将提升。

光大证券认为,若国内疫情得到控制,港股有望温和反弹。未来市场企稳的关键因素在于国内疫情是否得到控制。若上海疫情近期得到有效控制,相关限制措施将有所放开,同时其他各大城市的疫情不出现大幅扩散,那么5月经济景气度相比于4月低点将有所恢复,有助于提振市场对企业盈利的信心。