下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、城投债市场的“结”

2022年元旦以来,城投债市场出现了抢配和砸盘共同演绎的“冰火两重天”现象,形成了城投债市场的“结”。究其根本,这一现象的出现有3层原因:供给收缩、需求增加、结构分化。

1.1

城投债供给收紧

(1)批文约束进一步收紧,终止审核规模明显增长

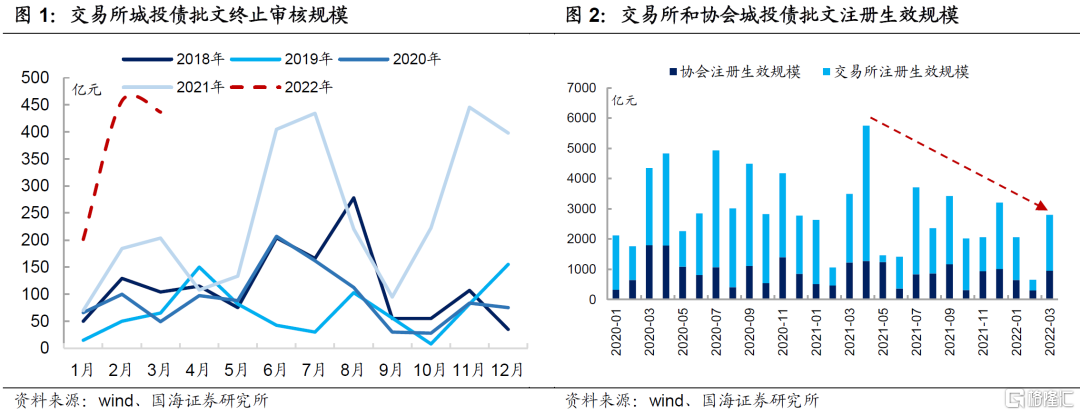

交易所Q1城投债批文终止规模同比增长139.1%,注册生效批文则同比缩减23.2%。进入2022年,城投监管政策呈现出进一步收紧的趋势,Q1交易所城投债批文终止审核规模1095.1亿元,较2021年同比增长139.1%。

而注册生效方面,Q1交易所和协会城投债注册成功的城投债批文规模5512.1亿元,较2021年同比缩减23.2%,反映一季度在监管收紧的趋势下,城投债批文稀缺现象明显。

(2)城投债发行和净融资规模收缩,发债大省和区县级平台均出现明显回落

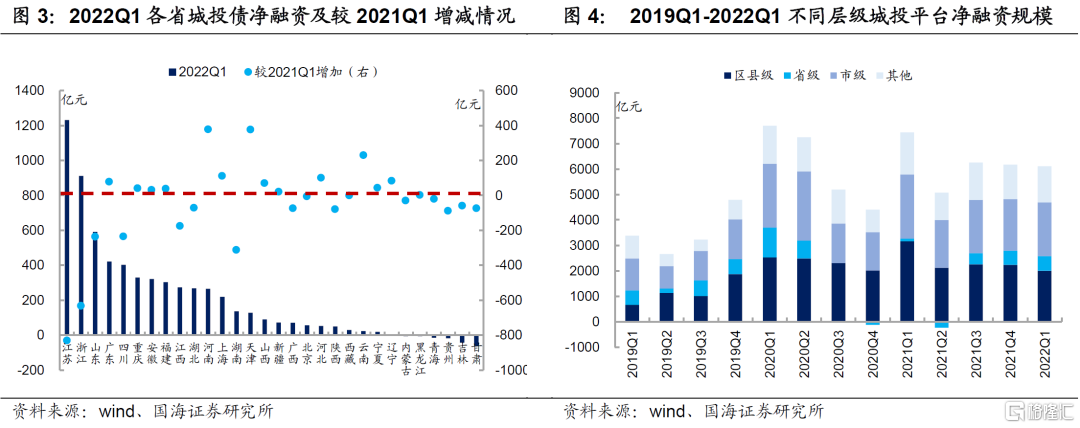

2022Q1城投债发行和净融资规模同比分别下滑9.0%和17.9%。从省份层面上来看,江苏、浙江、山东和四川等传统发债大省2022Q1净融资规模均有明显下滑,下滑幅度在25%-45%区间。

从城投层级上来看,区县级城投平台2022Q1净融资规模同比下滑36.9%,进一步反映低层级平台在监管政策收紧背景下融资受到较为明显的抑制。

1.2

资金配置需求增加

(1)银行理财产品扩容

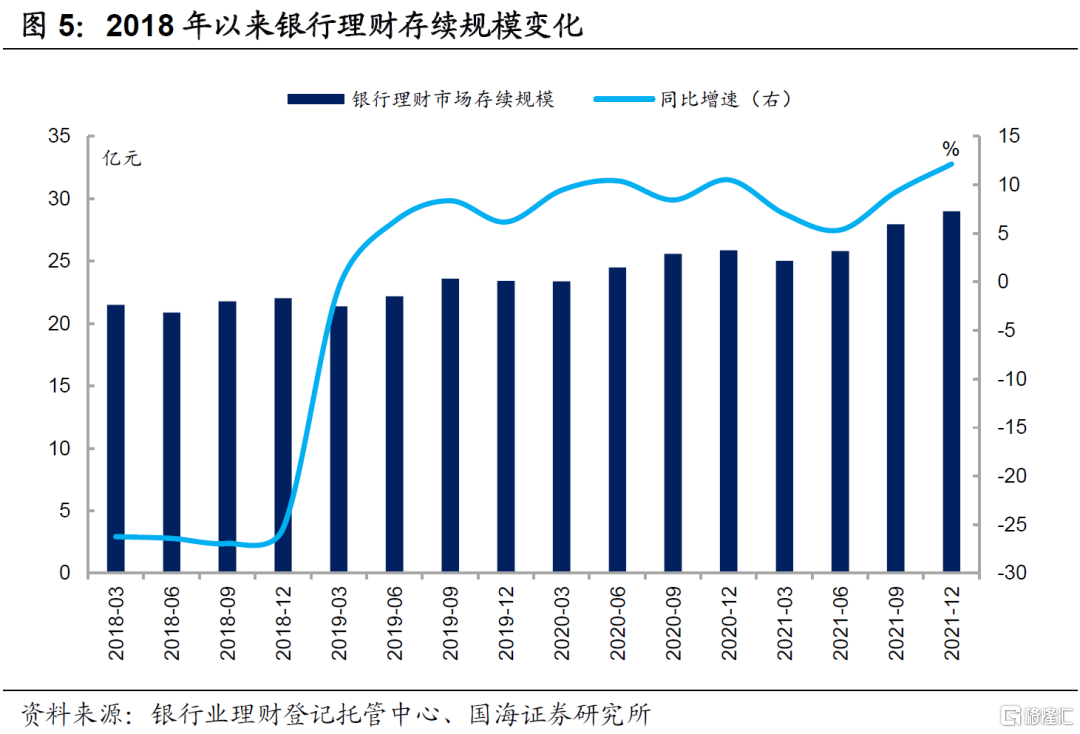

① 2021年下半年银行理财加速扩容,年末存续规模同比增长12.1%

2021年下半年银行理财存续规模增长3.2万亿元,带动年末银行理财存续规模达到29.0万亿元,同比增长3.14万亿元。从增速上来看,2021年末银行理财存续规模同比增长12.1%,达到资管新规落地以来的最快增速。

② 非标产品持续压缩,银行理财成为信用债重要配置方

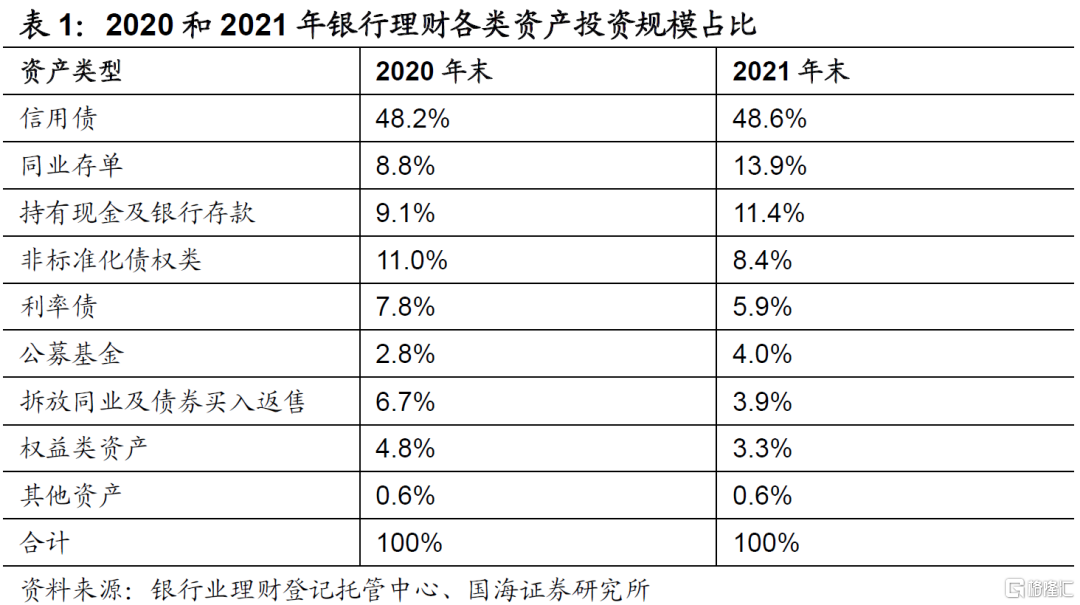

2020年下半年以来,监管持续要求压降融资类信托规模。2021年以来,信托贷款余额规模也呈现出下行的趋势,银行理财非标类资产投资规模持续压缩,转向投资权益类资产和信用债品种。

从银行理财的投资结构上来看,2021年末,银行理财持有信用债规模15.17万亿元,在信用债总规模中的占比达到36.0%。

③ Q1权益市场大幅调整,银行增配债券品种

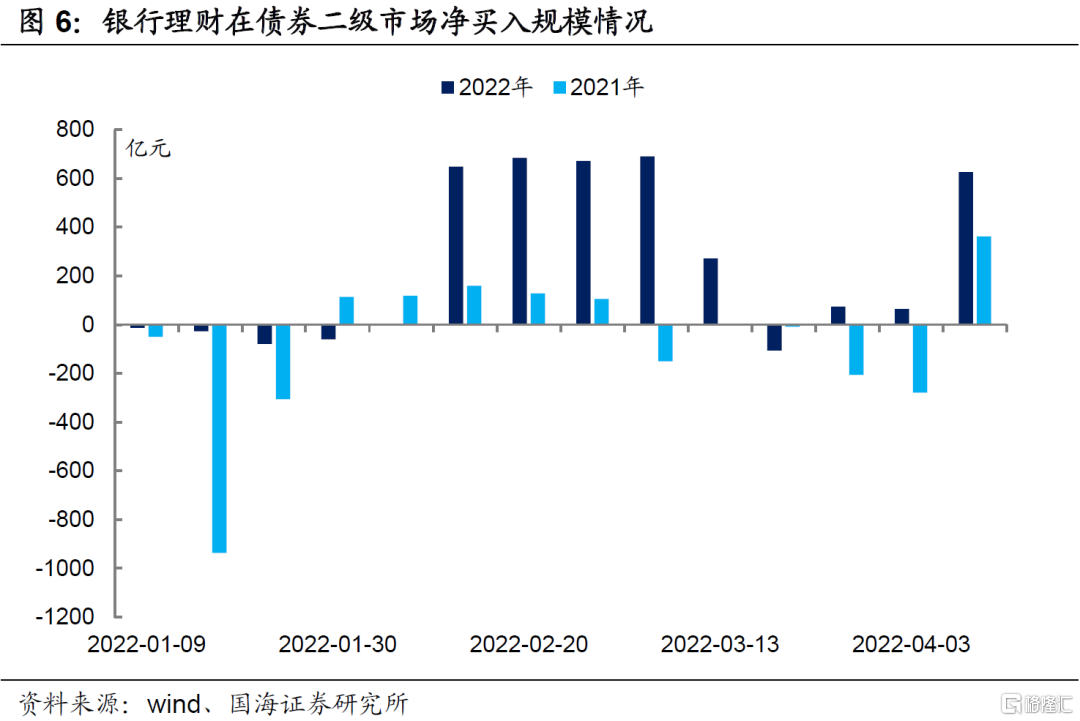

今年一季度,在权益市场大幅调整的背景下,银行理财产品在资产配置时主动降低权益敞口,转向增配债券品种。春节之后至3月中旬,银行理财产品周度净买入债券规模均位于600-700亿元的较高区间,明显高于去年同期。

(2)债券配置基金规持续扩张

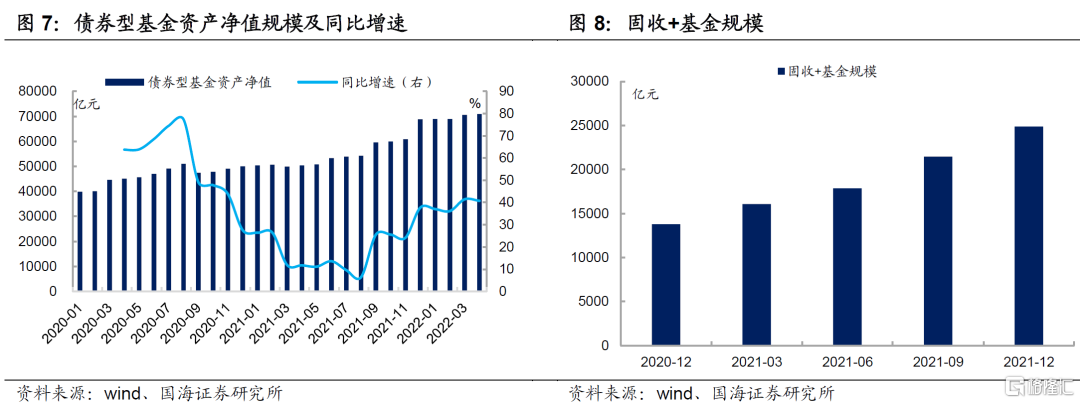

① 债券型基金规模持续扩张,4月末资产净值规模同比增长40.8%。截至2022年4月22日,债券型基金资产净值规模达到7.10万亿元,较2020年同比增长40.8%,规模呈现出持续扩张趋势。

② 固收+基金较2020年增长1.11万亿,信用债配置资金规模进一步扩张。截至2021年末,固收+基金规模达到2.49万亿,较2020年末增长1.11万亿。从增速上来看,2021年固收+基金规模同比增长80.6%。

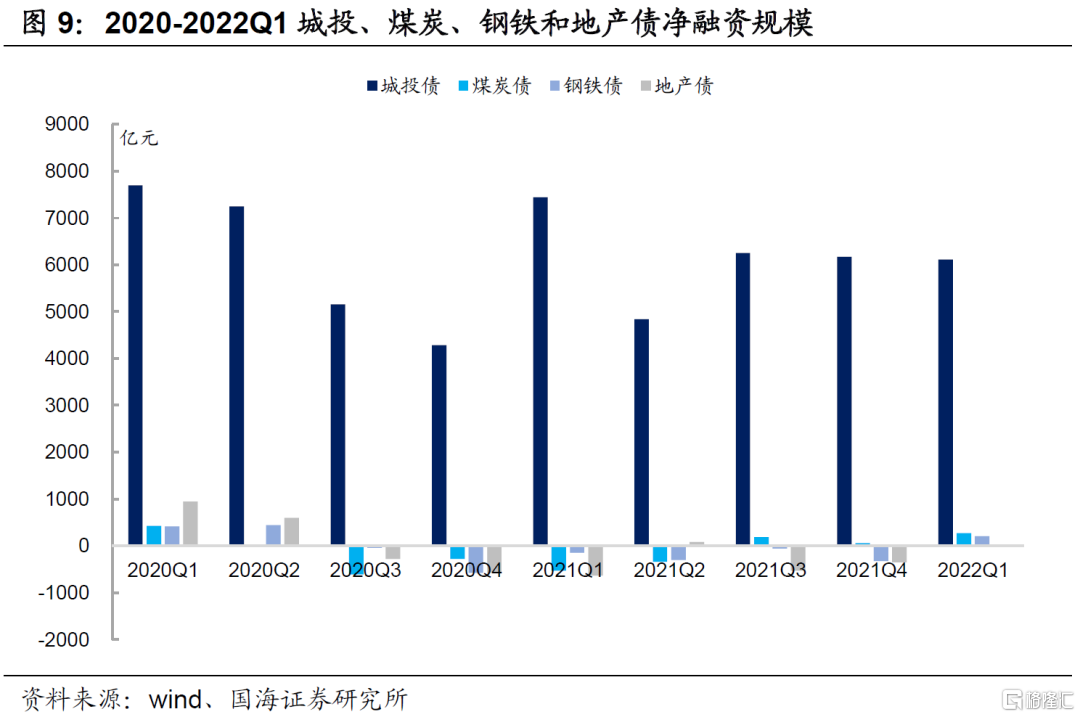

而从配置资产的选择上来看,产业债净融资体量相对较低,城投债仍是债券基金扩容下的重要配置品种。当前房企风险尚未完全出清,2022年Q1地产债净融资规模仍处于较低水平。

煤炭、钢铁等过剩产能行业Q1净融资虽有所修复,但整体规模并不高。而对于城投债而言,在政策有保有压的主基调下,安全边际相对较高,仍是当前债券基金扩容下的重要配置品种。

1.3

机构可配置范围收窄

土地出让收入下滑叠加区域负面事件,影响机构对于部分区域城投的持仓积极性和下沉力度。而与此同时,在优质区域利差下行、发行成本走低的背景下,机构在优质区域挖掘收益的难度也有所提升。

(1)土地出让收入下滑,影响区域偿债能力

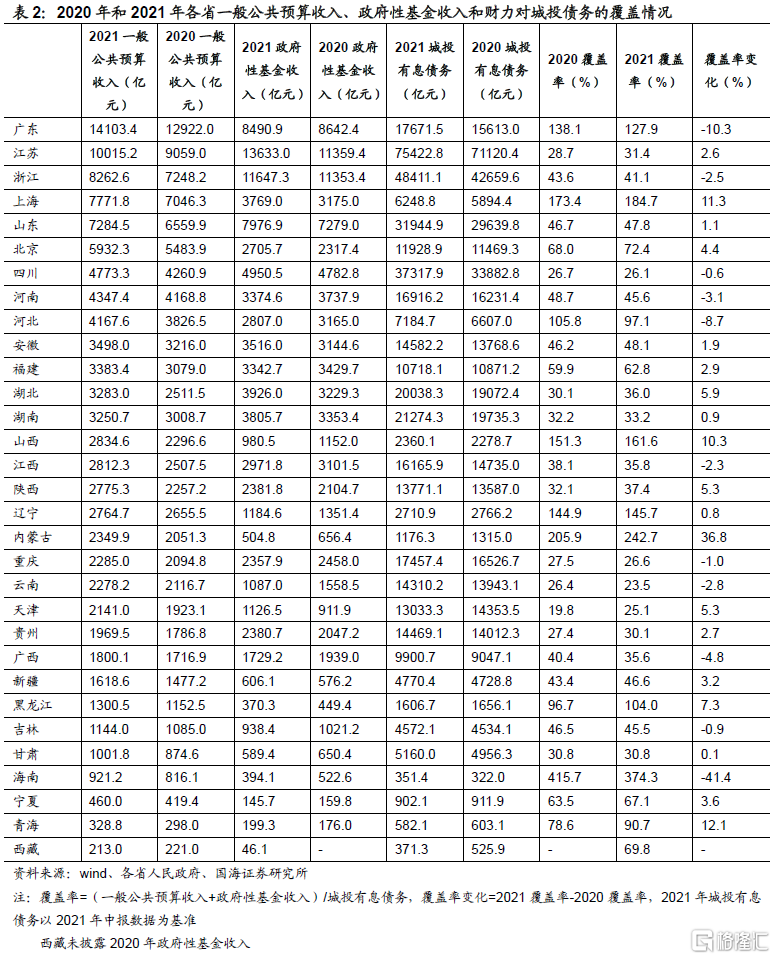

2021年多个省份土地出让收入明显下滑,地方财力对城投债务的覆盖能力弱化。在地产监管政策收紧的影响下,云南、新疆、黑龙江和内蒙古等省土地出让收入下滑幅度均位于45%以上。

而伴随着土地出让收入的下滑,地方财力对于城投债务的覆盖能力也有所减弱。以((一般公共预算收入+政府性基金收入)/城投有息债务)作为地方财力对城投债务覆盖倍数的衡量指标,则海南、重庆、广东和河北等省份覆盖倍数均有一定程度的下滑,影响机构对于此类区域持仓的积极性和下沉幅度。

(2)舆情事件持续发酵,弱资质区域城投估值风险担忧提升

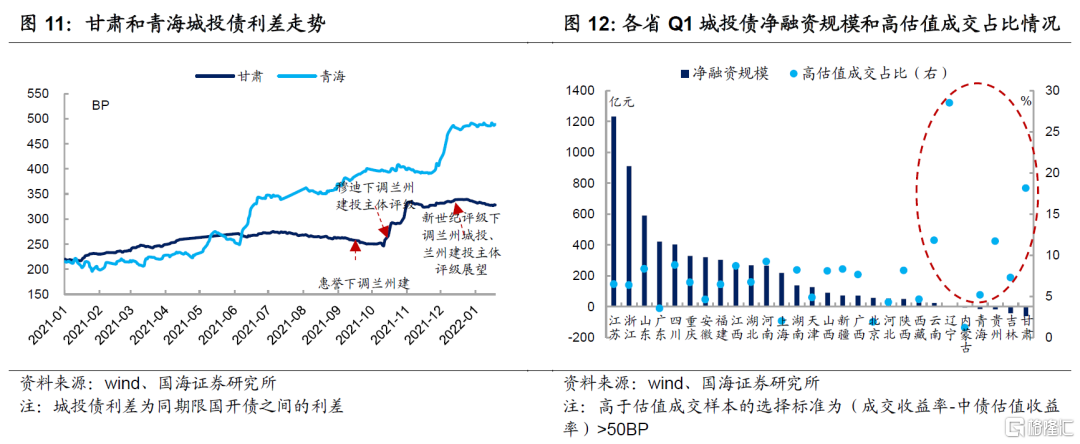

2021年下半年以来,部分省份出现城投舆情事件,对省内和相似区域城投债估值造成较为明显的扰动。以兰州为例,去年9月以来,在评级下调、担保债务利息逾期等负面事件的影响下,甘肃及青海等西部弱资质省份,城投债利差均出现了较为明显的抬升。

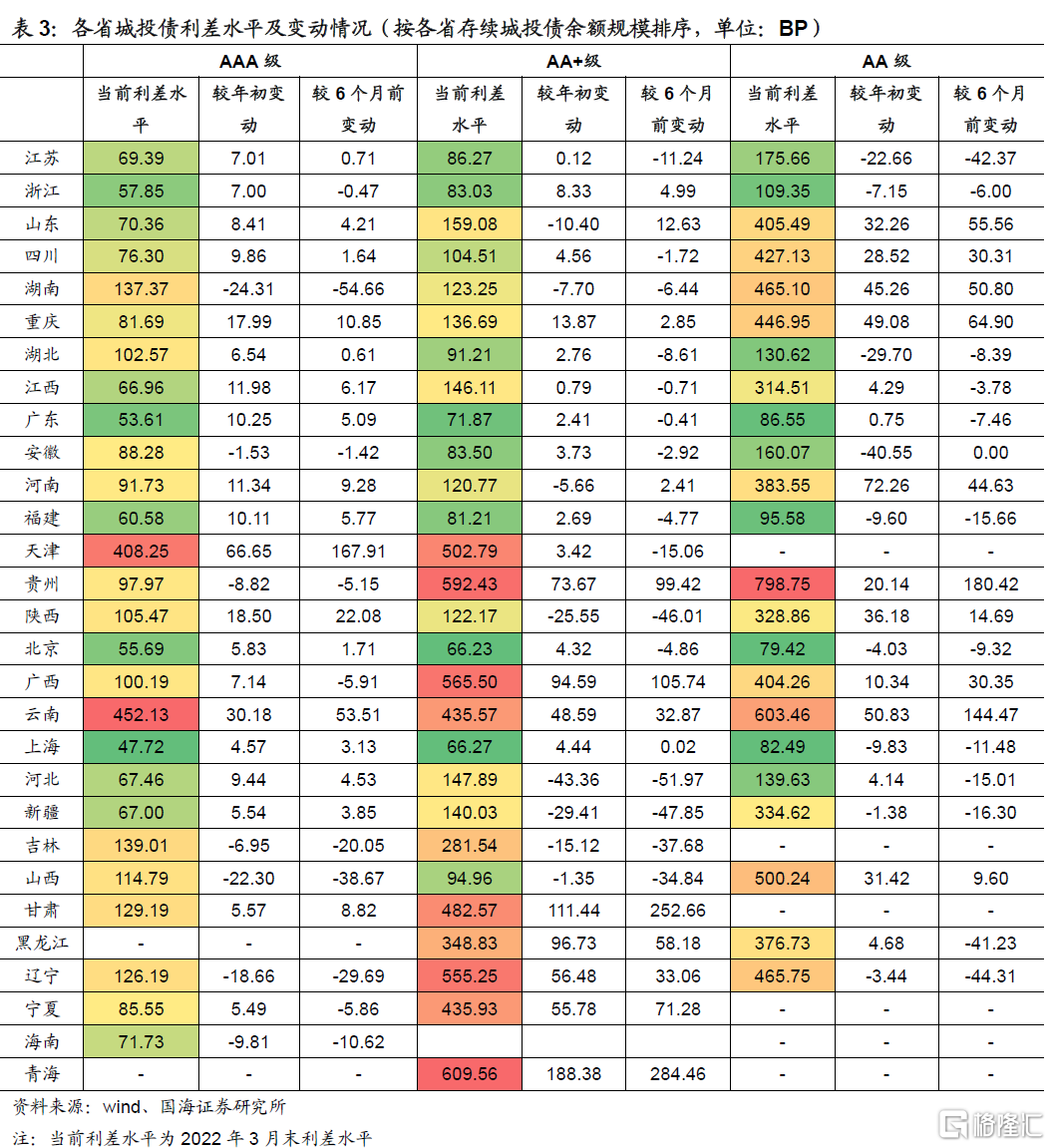

弱资质区域砸盘现象屡见不鲜,利差持续走阔。从2022Q1城投债偏离估值成交情况上可以看出,辽宁、甘肃、云南和贵州等弱资质区域高估值成交占比均位于10%以上,叠加净融资持续净流入,反映机构对这些区域有抛售离场的现象。

而从利差上的走势上来看,贵州、云南、甘肃、黑龙江、辽宁、青海等省份利差持续走阔,反映市场对弱资质区域的规避情绪仍相对较浓。

(3)抱团区域发行成本呈现下行趋势,且利差处于历史低位

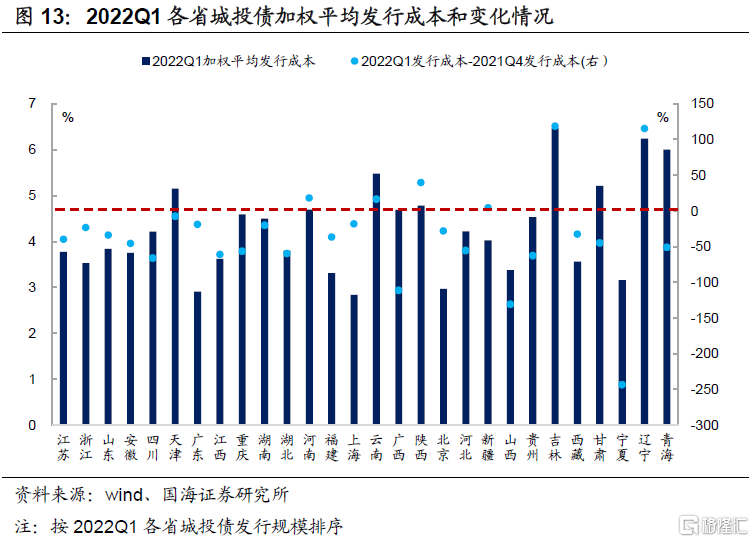

上海、北京、广东和江浙等财力较强的抱团区域,城投债发行成本相对较低且持续下行。2022Q1上海、北京和广东城投债加权发行成本均位于3%以下,江苏和浙江也明显低于全国整体平均水平。与此同时,从成本的边际变动上来看,抱团区域Q1城投债的加权发行成本较2021Q4也有20-40BP左右的下行幅度。

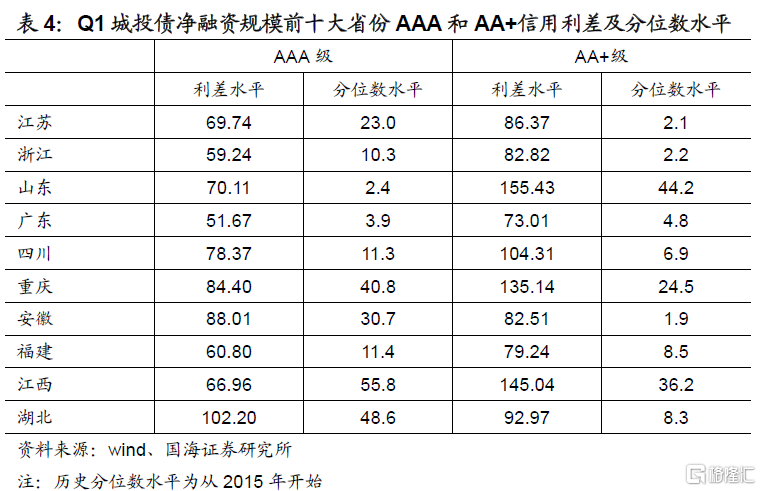

优质区域利差处于历史低位,收益挖掘难度提升。江苏、浙江、广东等经济财政实力较强的省份AAA和AA+城投利差均位于历史25%以下分位数水平,下阶段利差下行空间有限,导致机构对于此类区域城投债收益挖掘的难度有所提升。

2、如何“解”城投债市场的“结”?

一季度以来,城投债市场呈现出结构性供需缺口的现象。下一阶段,对于机构而言,该持续挖掘增配还是该切换离场,我们认为需要对资产进行比价、分析城投债市场风险再进行判别。

同时,在对收益的挖掘上,该拉久期还是下沉,我们认为需要对比不同策略获取的收益和风险再进行判断。

2.1

增配还是离场?

(1)银行理财缩久期带动短端资产收益走低,中等期限信用债配置价值凸显

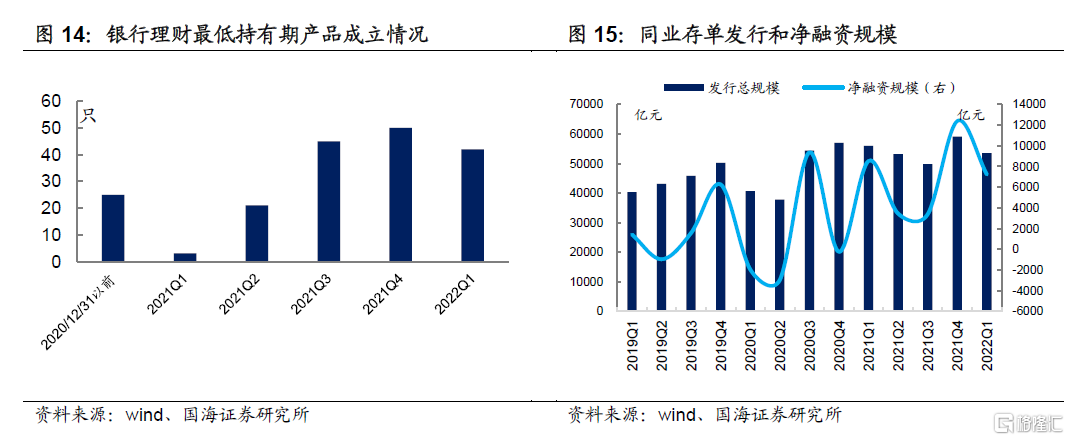

银行理财在资产端缩久期,短端资金规模快速提升。在理财净值化、固收+产品赎回压力较大等因素的影响下,银行理财在资产配置上倾向于短久期资产。银行理财发行产品也呈现出短期化趋势,去年7月至今年4月中旬,银行理财共发行149只最低持有期产品,占发行总只数的80.1%,带动短端资金规模快速提升。

Q1同业存单发行总规模5.36万亿元,收益率明显下行。随着短端资金规模快速扩张,短久期的同业存单配置需求提升,Q1同业存单发行总规模5.36万亿元。同业存单配置需求的提升,也带动其收益率出现明显下行,截至2022年4月22日,各期限不同等级同业存单收益率较年初均下行15-60BP左右,而相比之下中等期限久期信用债更具配置价值。

(2)“央行23条”利好城投融资环境,城投债增配正当时

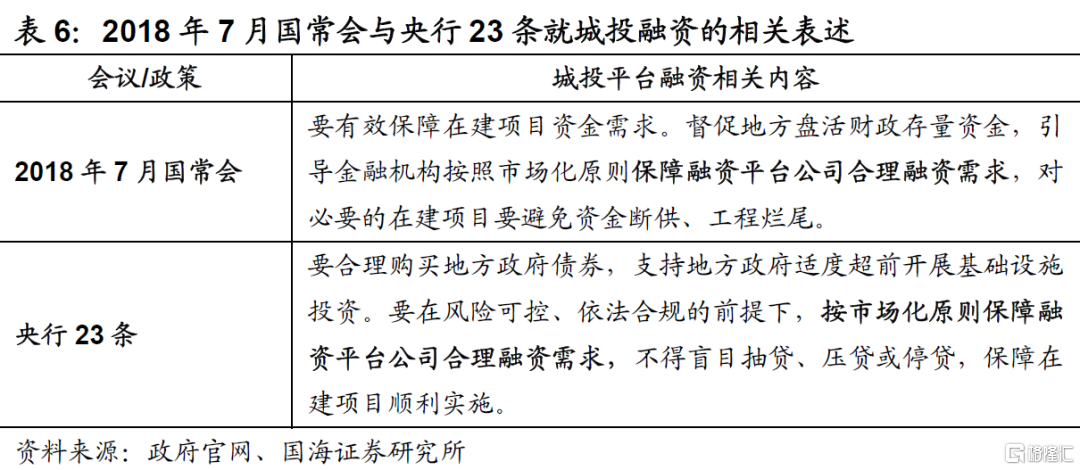

“央行23条”支持平台合理融资需求,利好城投融资环境。4月18日,央行和外汇管理局印发了《关于做好疫情防控和经济社会发展金融服务的通知》,要求“在风险可控、依法合规的前提下,按市场化原则而保障融资平台合理融资需求,抽贷、压贷或停贷,保障在建项目顺利实施”。

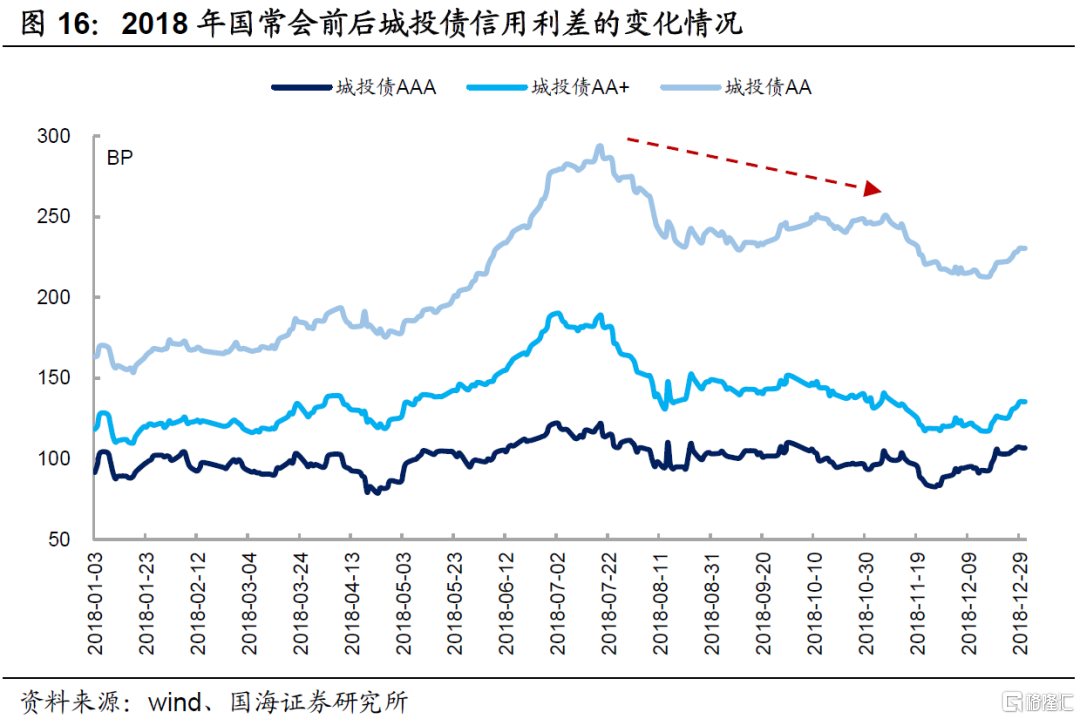

本次“央行23条”表述与2018年7月国常会相似,而上一轮政策的出台推动了城投融资和城投利差出现明显的改善。就本轮而言,在严控新增隐债的主基调下,全面放松的可能性较低。但考虑到当前稳增长诉求相对较强,如果后续有实质的政策出台,城投融资环境将边际有所改善,在地产销售尚未出现拐点的背景下,城投债增配正当时。

整体来看,银行理财资产呈现短期化,同业存单等短端资产收益率明显下行,带动中等期限信用债配置价值凸显。

而就城投债而言,央行23条的出台意味着城投融资环境或将边际上有一定的改善。所以,在当前城投债市场供需存在结构性缺口的背景下,机构仍应增配城投债。

2.2

拉久期还是下沉?

(1)拉久期策略性价比优于下沉策略

① 首先,下沉策略风险补偿不足,而期限利差有下行空间

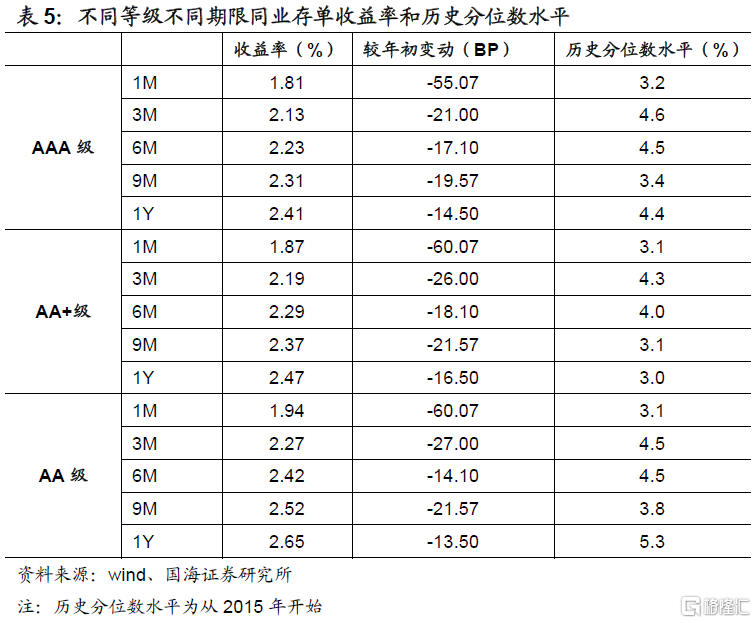

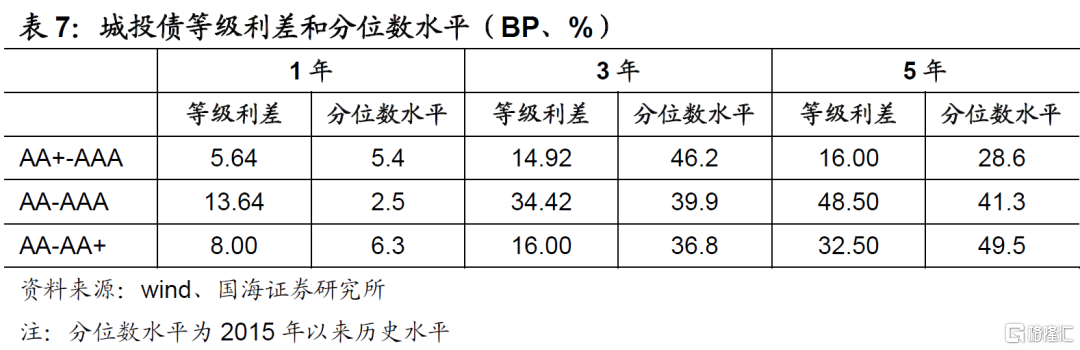

从等级利差上来看,1年和3年期AA+-AAA、AA-AA+、AA-AAA信用利差位于5-50BP区间,对信用下沉的风险补偿相对不足。

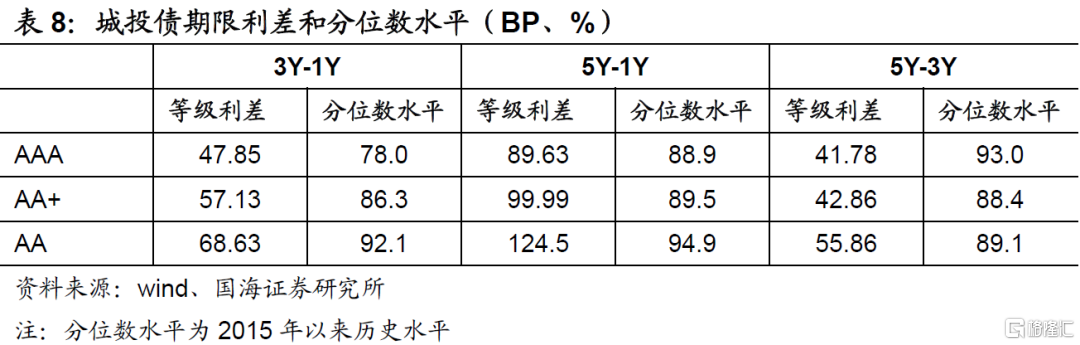

而从期限利差上来看,AAA、AA+和AA级3Y-1Y、5Y-1Y信用利差位于40-130BP区间,且均位于75%-95%历史分位数水平,宽信用前半段具有一定的下行空间。

② 其次,负债端成本居高不下,倒逼银行理财购买中等期限品种

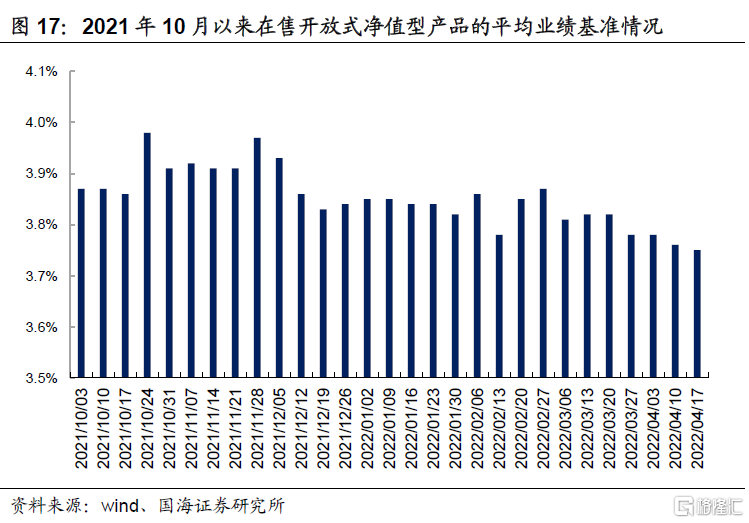

2022年以来,银行存续理财产品平均业绩基准虽略有波动,但整体保持在3.75%-3.85%区间,反映银行理财负债端成本居高不下。

而正如前文所述,短端资产收益率水平持续下行,难以满足负债端成本要求,同时银行理财产品对低评级信用债准入门槛较高,倒逼银行理财在成本压力下,购买中等期限品种。

因此,从机构行为来看,拉久期策略的可行度也高于下沉策略。

(2)不宜过度拉长久期

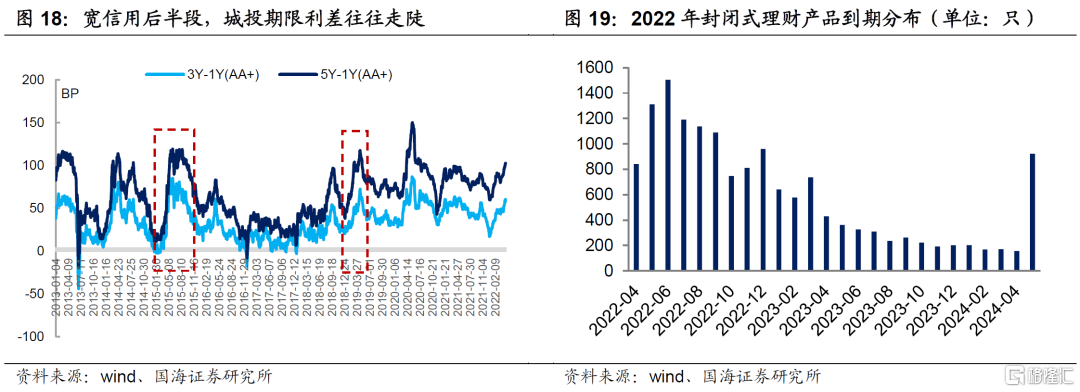

① 宽信用后半段,城投期限利差走陡

以前两轮宽信用周期为例,后半段城投期限利差呈现走陡趋势。在 2015年和 2019年的两轮宽信用周期中,3Y-1Y和 5Y-1Y城投债期限利差也呈现出快速走阔的现象,且5Y-1Y走阔幅度高于3Y-1Y,反映在宽信用后半段,城投期利差往往会出现走陡现象。

② 银行理财赎回螺旋担忧下,不会过度拉长期限

年内到期高峰叠加“破净潮”,银行理财面临赎回螺旋。截至2022年4月15日,完整披露到期数据的存续封闭式产品中,年内到期产品数量占比为61.1%。叠加“破净潮”,市场担心理财产品将面临较高的赎回压力,资产端部分资产将遭到抛售,对资本市场形成负反馈效应,进一步影响理财产品净值,形成赎回螺旋。

赎回螺旋压力和信用风险担忧之下,银行理财不会过度拉长期限。赎回螺旋压力之下,银行理财在资产端的选择上会考虑产品的流动性和偿还能力,进行“卖长买短”的操作,不会过度的拉长期限。与此同时,如果二三季度理财产品仍面临赎回潮和破净潮,在对长期限城投债的信用风险担忧下,银行理财也不会过度拉久期。

整体来看,考虑到当前城投债等级利差水平相对较低,不足以对下沉策略的风险进行补偿,拉久期策略相对优于下沉策略。

而与此同时,考虑到宽信用后半段期限利差走陡以及赎回螺旋和信用风险担忧之下银行理财不会过度拉长期限,对于城投债的久期拉长要适度。我们认为,二三季度,将迎来2-3年期城投债的最佳配置窗口期。

风险提示

信用风险超预期、城投监管政策发生超预期变化、数据统计存在一定偏差。