下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

焦点讨论:本轮中国局部疫情对供应链影响几何?

作为供应冲击,2月下旬升级的俄乌局势和3月初的中国局部疫情反弹增加了对供应链修复的担忧。2020年初疫情以来特别是2021年,一连串意外但又几乎紧密衔接的供应冲击不断推升全球通胀压力,如3月德州寒潮、苏伊士运河堵塞、半导体芯片短缺、夏天的Delta疫情、四季度Omicron疫情等等,若非如此,当前供应和通胀压力可能不会如此之大。

实际上,2月美国疫情改善后,其薪资、库存、供应链和耐用消费品价格压力都已经出现改善迹象,但俄乌局势后的油价大涨改变了通胀路径,进一步导致了当前更为严厉的美联储政策姿态。因此,当前的新变化增加了市场担忧程度,一些进口依赖度高、内需纵深和政策空间不足的边缘新兴市场如埃及和斯里兰卡已经出现压力,更何况还要面对全球流动性的拐点(《新兴市场的“麻烦”》、《当流动性拐点遇上供需错配:海外资产配置月报(2022-04)》)。本文中,我们将从三个方面对当前供应链情况及本轮中国局部疫情的影响做出分析。

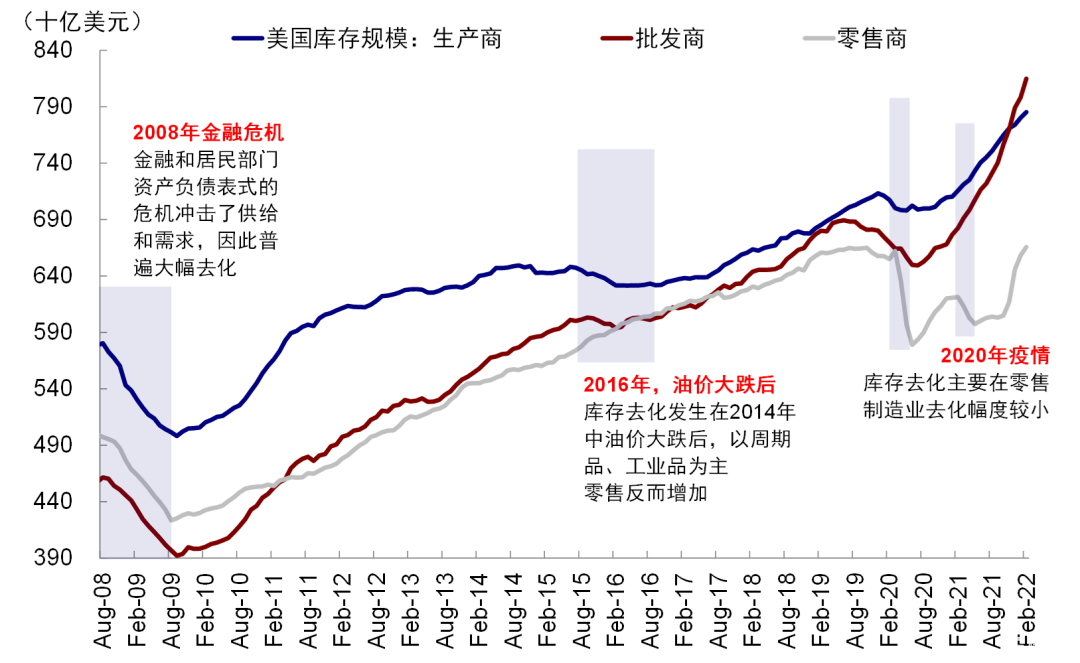

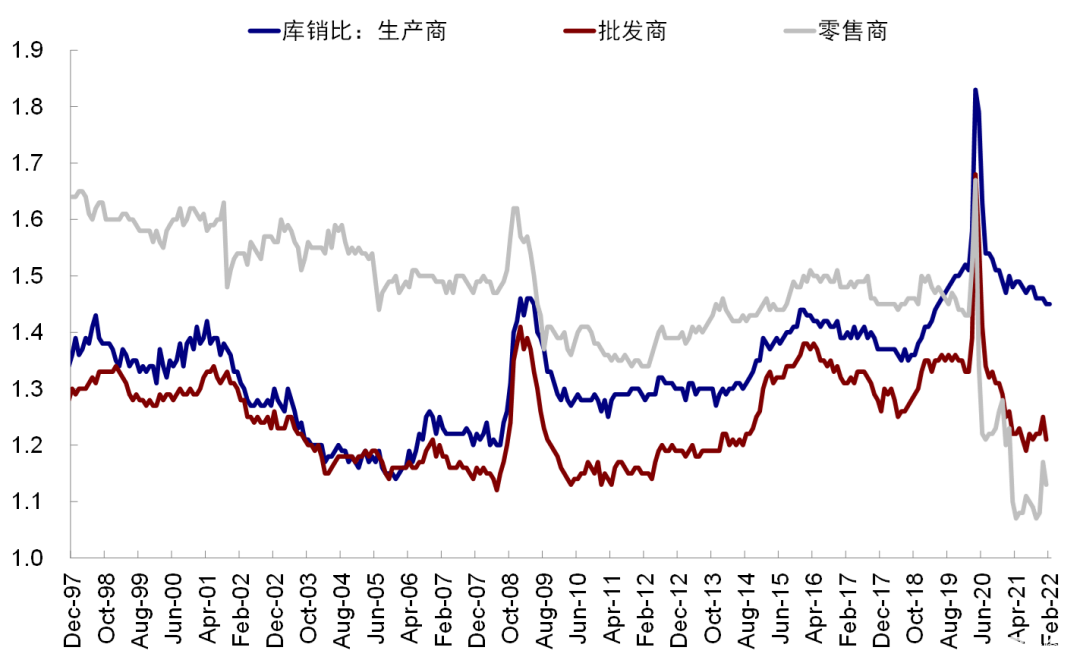

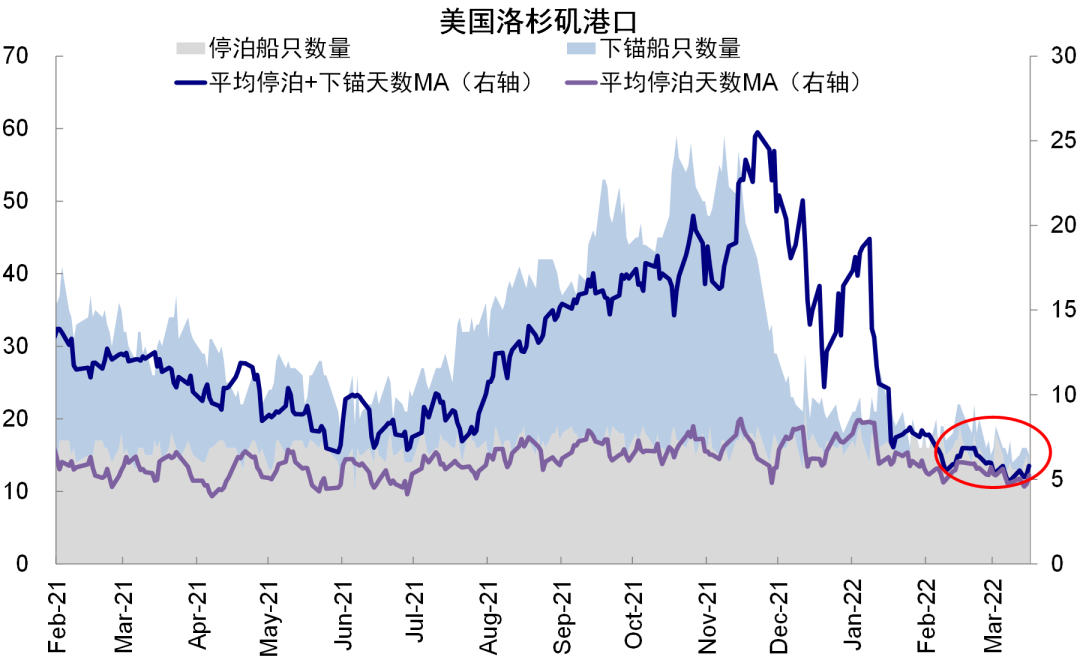

►当前供应链修复到什么程度了?2月以来整体修复,但俄乌局势造成新扰动。美国疫情从2月逐渐回落开始,供需两方面都出现了积极改善的现象,体现在需求端线下消费的快速修复;供给端产能提升,失业率和劳动参与率强劲修复,失业率已经回到疫情前水平,就业缺口最高的休闲酒店业也持续向好;消费库存持续回补,已经超过疫情前水平,库销比也有所修复,渠道库存更是创出新高;运输层面美国洛杉矶港口周转效率也小幅提升(《疫情继续回落,供需都有改善》)。

图表:终端库存持续回补,当前已经超过疫情前水平…

资料来源:Haver,中金公司研究部

图表:…库销比也有所修复

资料来源:Haver,中金公司研究部

图表:美国洛杉矶港口的周转效率也小幅提升

资料来源:Bloomberg,中金公司研究部

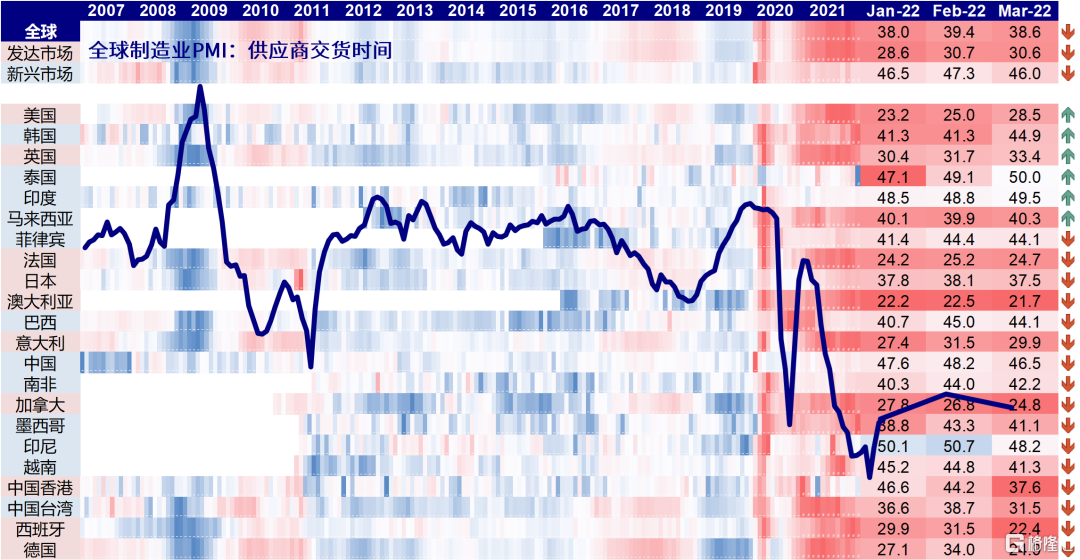

但俄乌局势导致的制裁、军事行动港口封堵、生产停滞等因素加大了部分原材料供应矛盾(石油、天然气和农产品),近期中国局部疫情反弹也冲击了生产和物流。在这些因素影响下,3月全球PMI指数供应商交付时间分项在前两个月连续改善后再度回落至38.6%的年初水平,尤以新兴市场最为显著。

图表:3月全球PMI指数供应商交付时间分项自前两个月连续上行后再次回落至38.6

资料来源:Haver,中金公司研究部

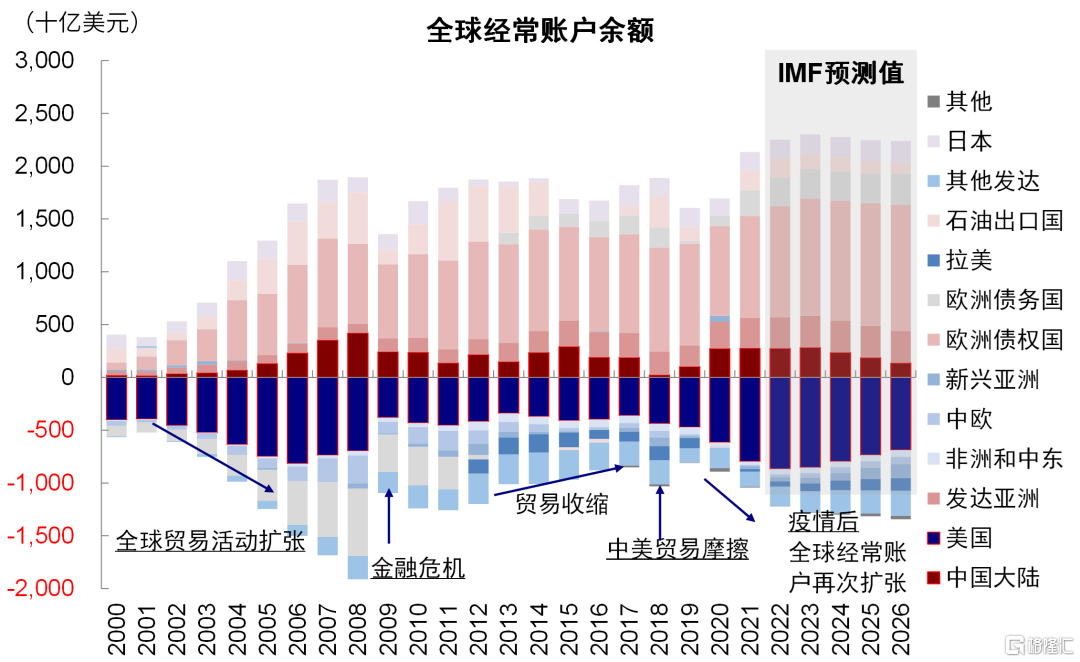

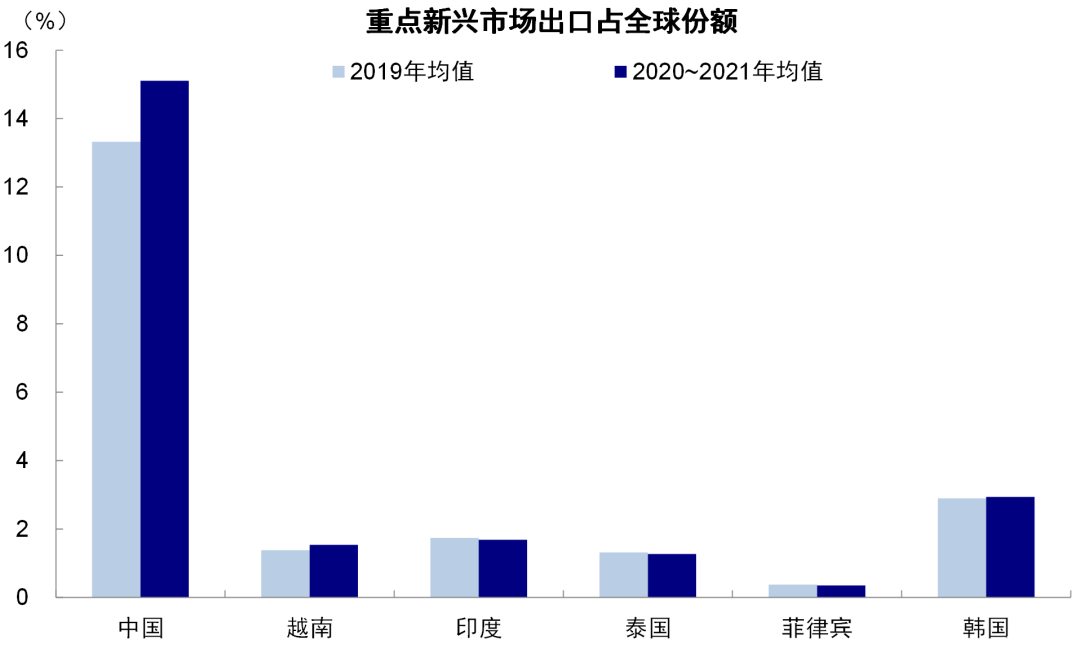

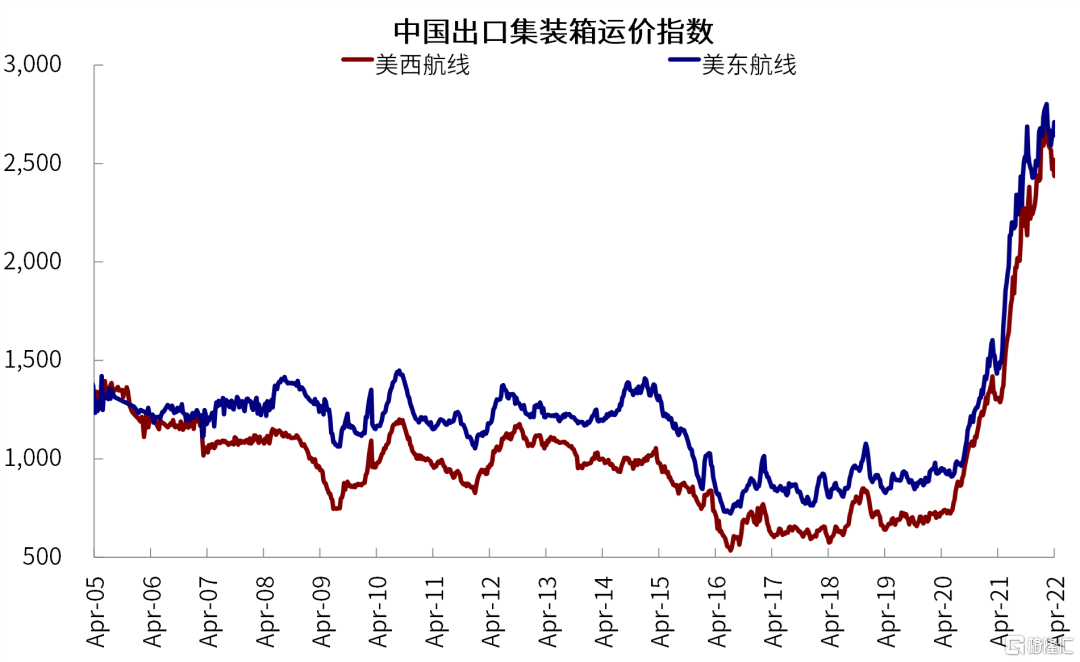

►供应链的关键环节在哪里?生产、进口和运输;疫情后进口和运输更为重要。供给主要来源是自身生产和外部进口。疫情后,主要消费国如美国生产持续受限使其对进口依赖度显著提升,因此主要供给国如中国和越南出口能力更为重要。这种供需在空间上的错位导致全球经常账户疫情以来逆势扩张,航运、港口等运输环节紧张程度激增。以中国为例,疫情后由于我国供应能力强劲,中国出口占全球出口份额从2019年的13.3%升至2020年的15.0%和2021年的15.2%。而运力的瓶颈和低弹性也导致中国出口集装箱运价指数上升到极端水平且高居不下。

图表:全球经常账户在贸易摩擦后收窄趋势下逆势扩张

资料来源:Haver,中金公司研究部

图表:中国出口占全球出口份额从2019年的13.3%上升至2020年和2021年均值15.1%

资料来源:Haver,中金公司研究部

图表:中国出口集装箱运价指数上升到极端水平且高居不下

资料来源:Wind,中金公司研究部

往前看,我们认为美国本土和其他地区生产修复和需求边际回落的“跷跷板”有望缓解这一矛盾,但此之前,新的供应冲击如果加剧不排除延后甚至逆转当前改善趋势,使得情况在变好前变得更差(《当流动性拐点遇上供需错配:海外资产配置月报(2022-04)》)。

►中国局部疫情的可能影响?生产及运输效率或短期承压。本轮中国本土疫情传播性更强,且受影响省市集中在长三角生产和外贸上重要程度较高的经济活跃地区。疫情对部分环节生产运输效率以及我国出口的影响已经有初步显现:

1)3月我国PMI指数供应商交货时间分项从48.2下降到46.5,新出口订单指数也有小幅下降;

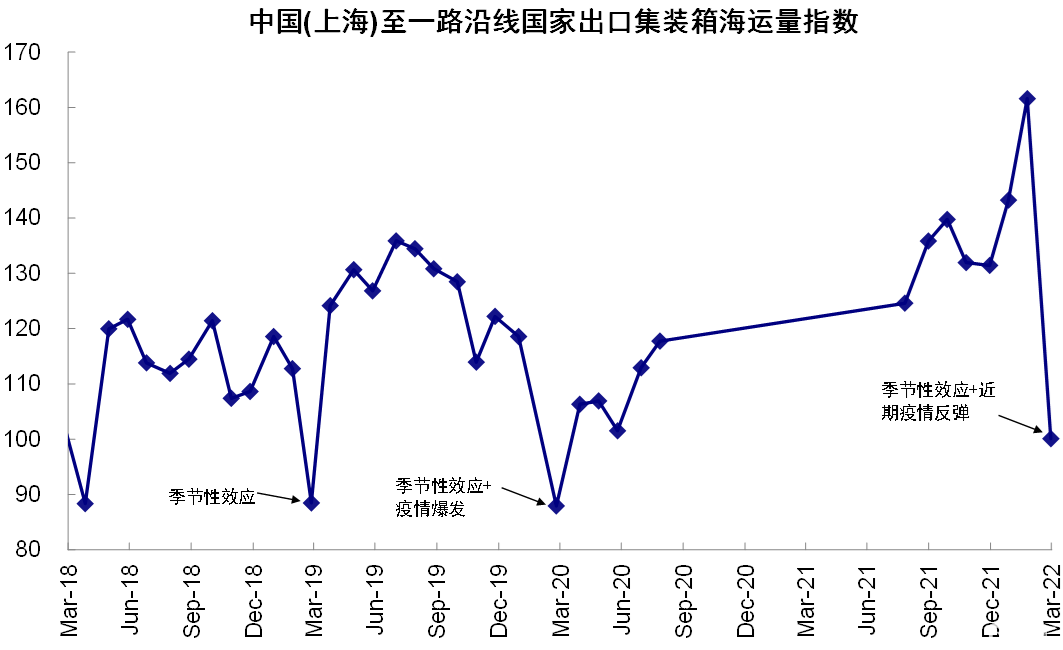

2)上海港口吞吐量也有一定程度的下滑。上海港口3月吞吐量的整体数据暂未披露,以相对高频的中国(上海)至一路沿线国家出口集装箱海运量指数为例,3月该指数环比下降38.1%,降幅高于2020年3月相对1月25.8%的降幅(2月无数据)以及疫情前2019年3月环比下降21.5%的季节性因素。如果疫情持续,不排除会造成短期效率的下降;

图表:上海港口吞吐量也有一定程度的下滑

资料来源:Wind,中金公司研究部

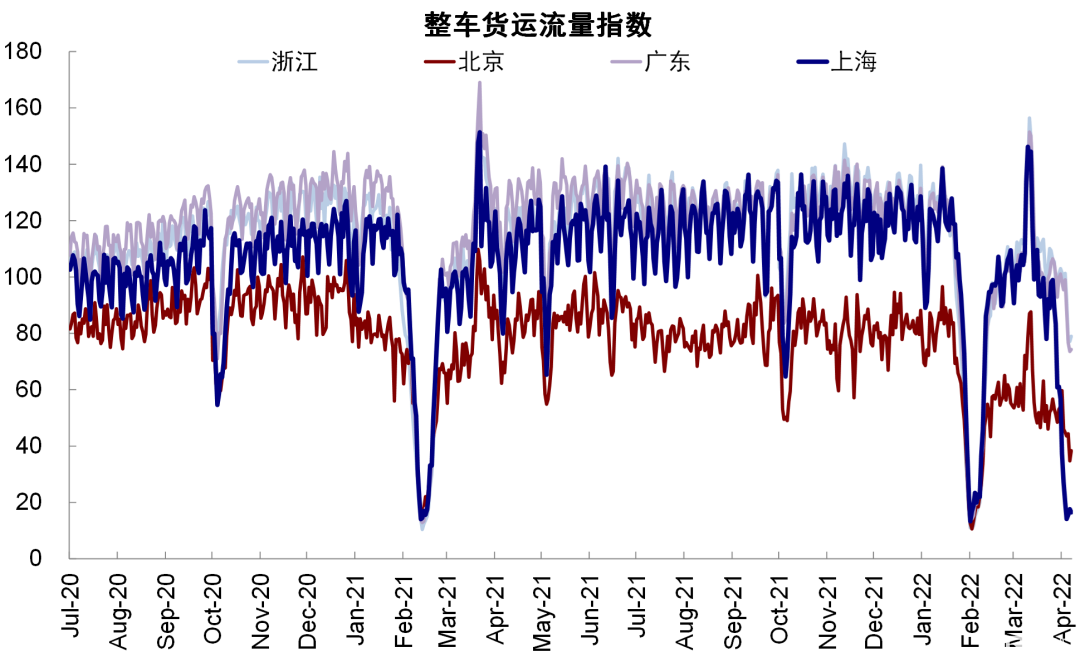

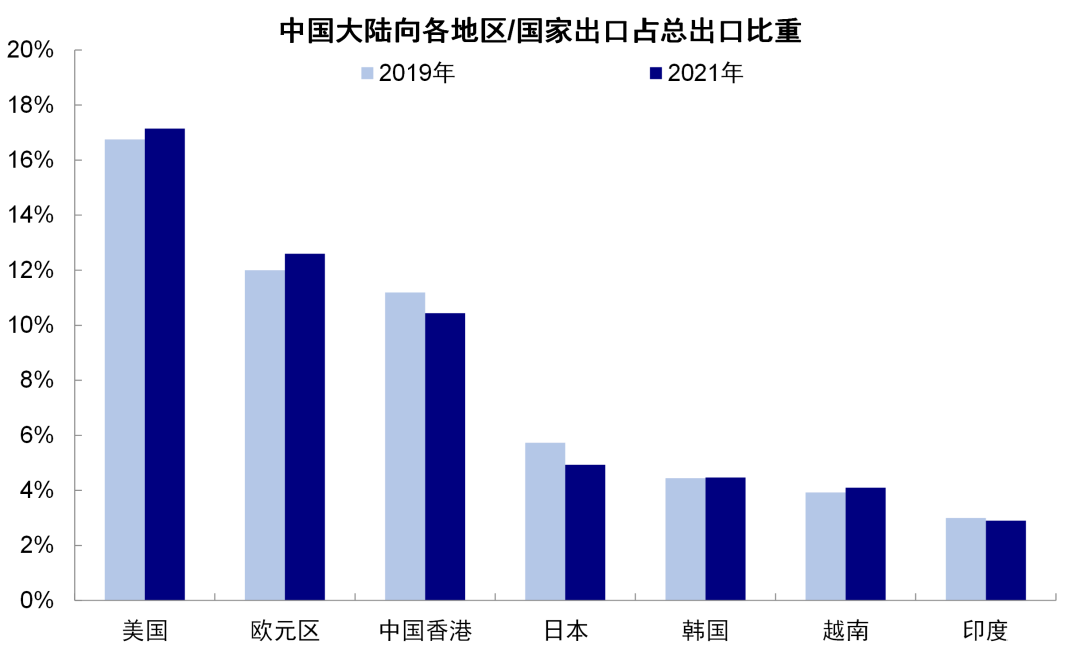

3)公路运输和物流层面,上海整车货运流量指数从3月上旬144.5的高点下滑到16.5,降幅可粗略类比一次春节效应。物流量下降一方面可能拖累我国内部货物运输效率,另一方面也会影响港口卡车的进出。如果我国出口效率受到影响,美国(占中国总出口比例17.1%)、欧元区(12.6%)、中国香港(10.4%)和日本(4.9%)的敞口可能相对更高。

图表:疫情对公路货运流量影响相当于一次春节效应

资料来源:Wind,中金公司研究部

图表:美国(占中国总出口比例17.1%)、欧元区(12.6%)、中国香港(10.4%)占比较高

资料来源:Haver,中金公司研究部

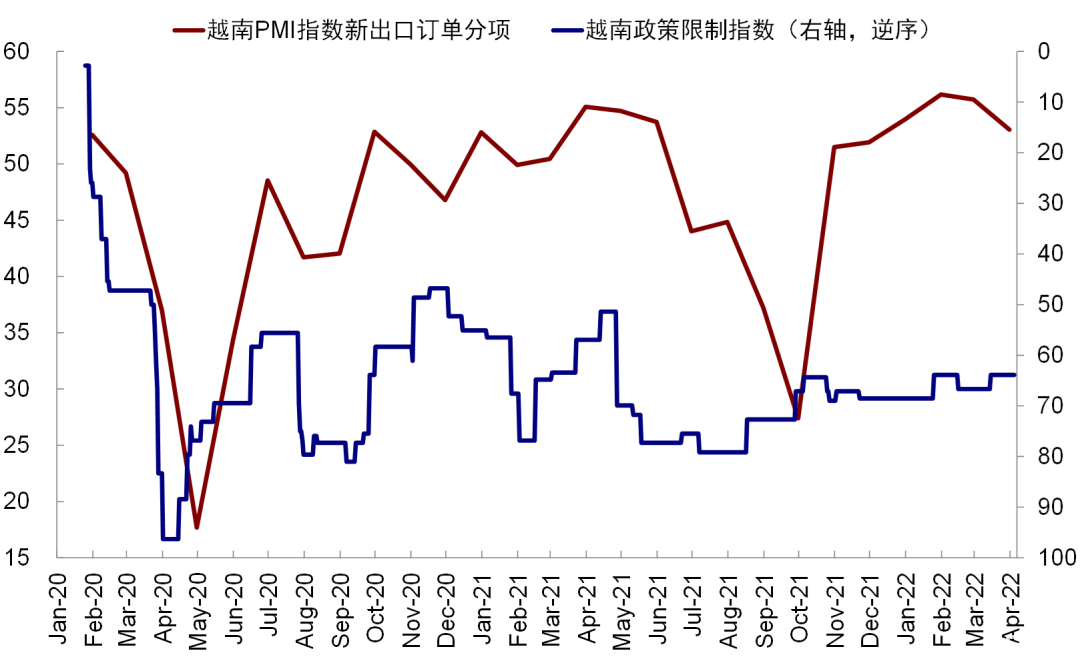

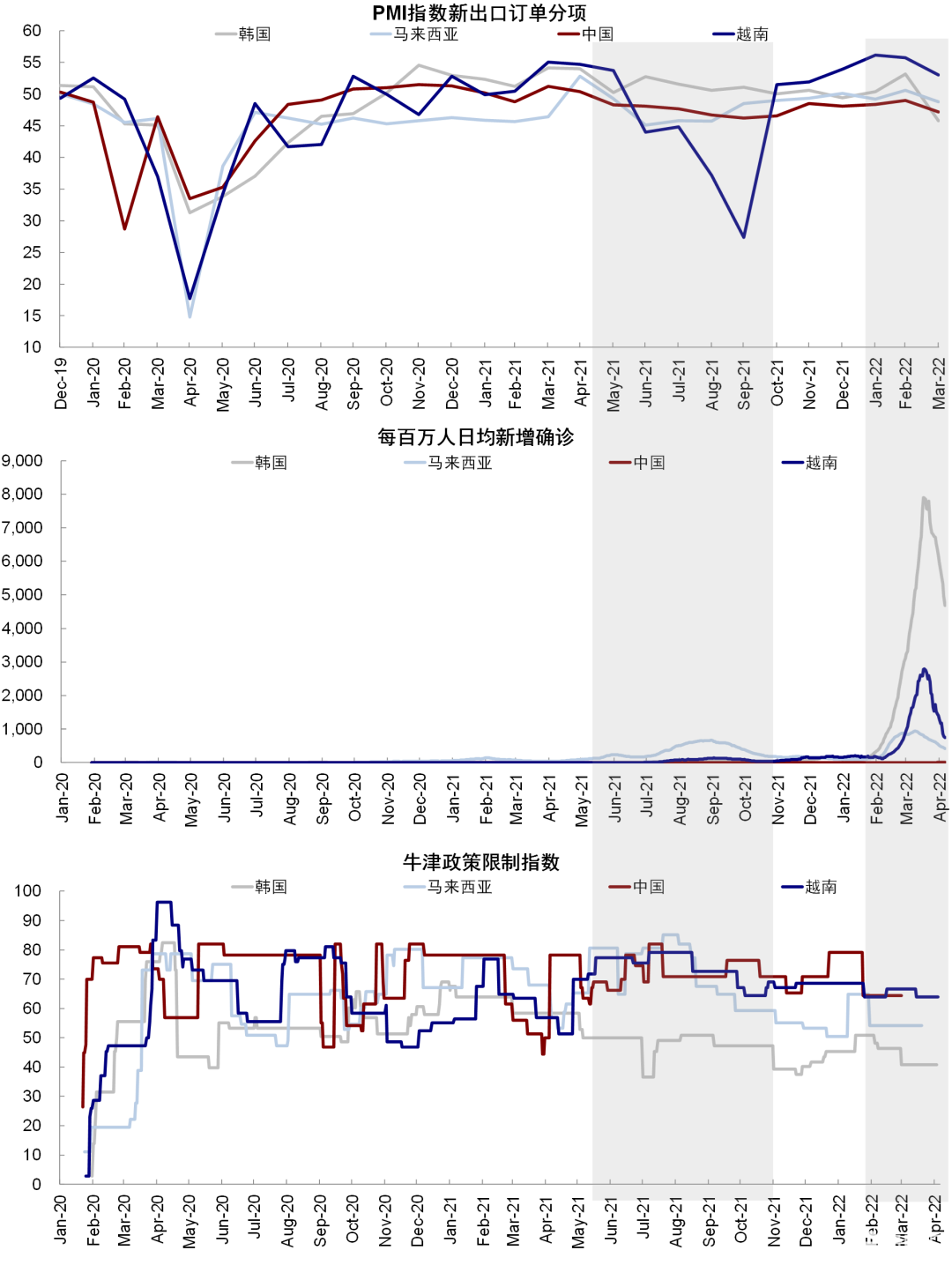

►越南疫情经验:出口下降更多体现在限制措施而非疫情本身。2021年三季度Delta疫情期间,由于重症率高、疫苗接种比例低等原因,越南关闭了其境内包括三星在内的工厂,并对包括胡志明市和河内在内的多个城市和省份实施严格的人员流动限制和生产生活限制(《美国疫情升级,东南亚路径分化》),导致线下复工出行数据降低至不足疫情前的半数水平,PMI新出口订单也从2021年5月的53.8下降到9月的27.4。但这一阶段我国并未受到太多扰动,出口数据依然维持强劲,且多次超出预期。

本轮Omicron疫情爆发后,虽然越南确诊人数远大于上一轮Delta疫情,但由于其接种比例已经大幅提升(截止3月22日,加强针接种比例为46%,初始两剂接种为79.2%),且Omicron病例更多呈现轻症特点,防疫政策并未完全转向封锁(《海外疫情反复会改变开放进展么》),出口新订单指数相对Delta疫情时期也更为强劲。这与我们在新加坡等地观察到的经验类似,即在不同的约束条件下,不同国家防疫政策没有完全一样的“最优解”,但防疫方式而非疫情本身可能是影响的更重要因素。在这一过程中,快速提高疫苗接种比例、快速抗原检测普及、实施家庭康复计划缓解医疗资源压力是关键。

图表:以越南为例,出口下降更多体现在限制措施而非疫情本身

资料来源:Ourworldindata,Haver,中金公司研究部

图表:疫情不是影响出口的必然原因,越南在Delta疫情和本轮疫情下出口迥异的表现可以给我们一定启示

资料来源:Ourworldindata,Haver,中金公司研究部

疫情疫苗:欧洲病例继续下降,美国接种加速

本周主要发达市场新增确诊病例继续下降,其中前期抬升较快的英国和德国已经看到拐点;重症数据仍有滞后,英国及法国住院人数上升,但增速小幅放缓;美国新增确诊人数和住院人数均保持在此轮疫情前的相对低位。新兴市场中,中国近期日均新增确诊病例继续上升,上海等城市较多,墨西哥确诊人数也有所上升,但其他多数新兴市场新增病例继续下降。

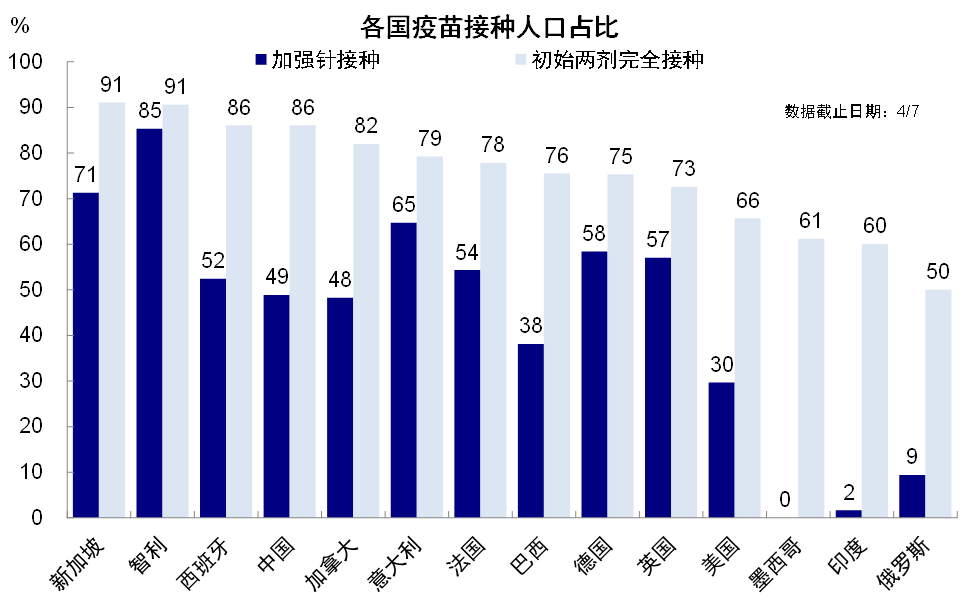

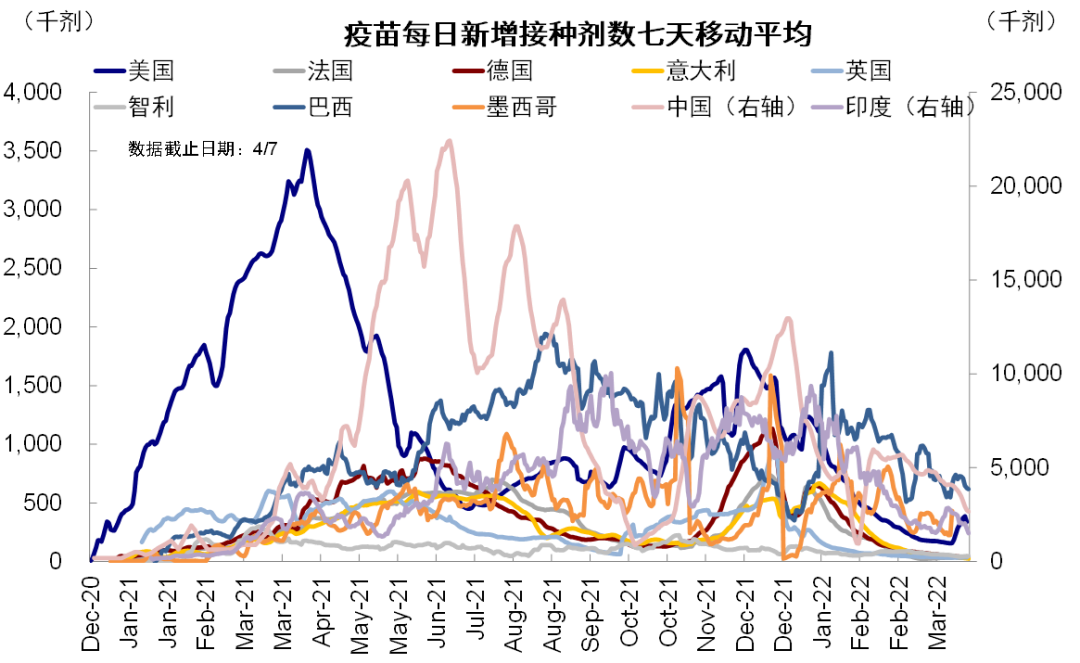

本周美国接种加速。在经历较长时间的接种降速后,本周美国日均疫苗接种速度小幅加速,从上周18.4万剂提升到33.7万剂;欧洲接种继续降速。新兴市场中俄罗斯本周接种提速至13.4万剂每天,中国继续降速至265.6万剂每天。从接种比例看,中国、美国、英国初始两针完全接种比例分别为86%、66%和73%,加强针接种比例为49%、30%和57%。

图表:发达和新兴市场新增确诊人数

资料来源:Ourworldindata,中金公司研究部

图表:主要国家住院人数

资料来源:Ourworldindata,中金公司研究部

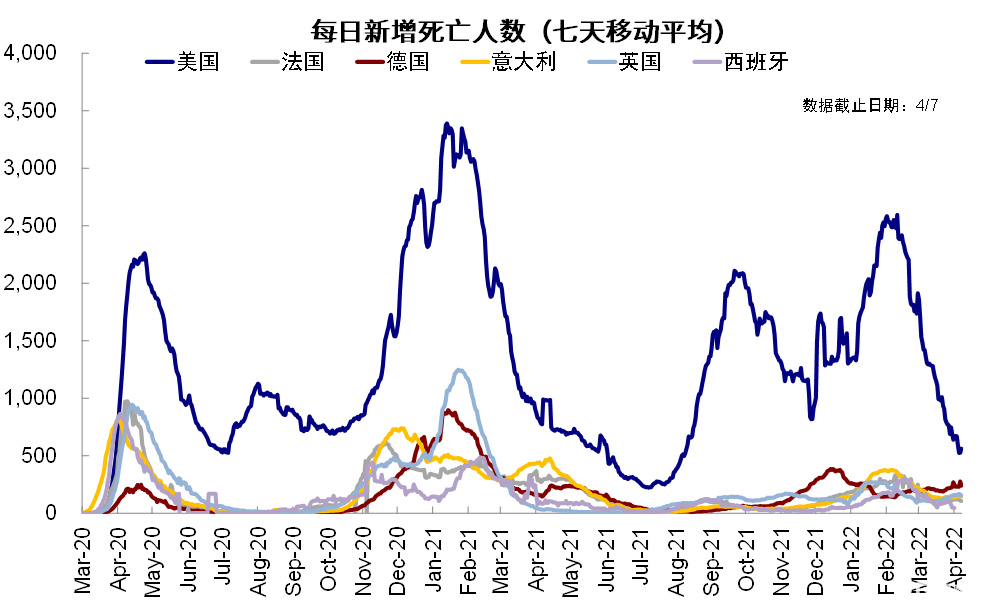

图表:主要国家每日新增死亡人数

资料来源:Ourworldindata,中金公司研究部

图表:主要国家疫苗接种比例

资料来源:Ourworldindata,中金公司研究部

图表:主要国家新增疫苗接种剂数

资料来源:Ourworldindata,中金公司研究部

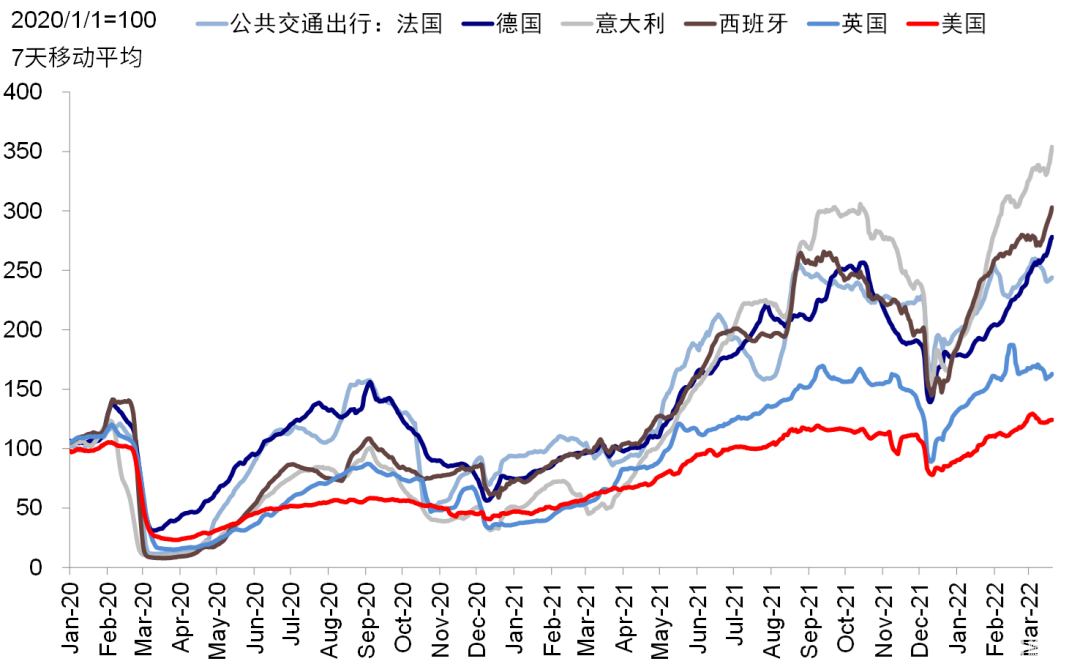

出行复工:本周继续修复,但法国和巴西小幅放缓

伴随疫情改善和北半球天气回暖,主要发达市场和新兴市场本周出行复工数据、线下餐饮、零售娱乐等继续修复,但法国本周出行数据有所下滑。新兴市场中巴西出行数据继续回落。

图表:主要国家公交出行人数恢复程度

资料来源:Apple Mobility,中金公司研究部

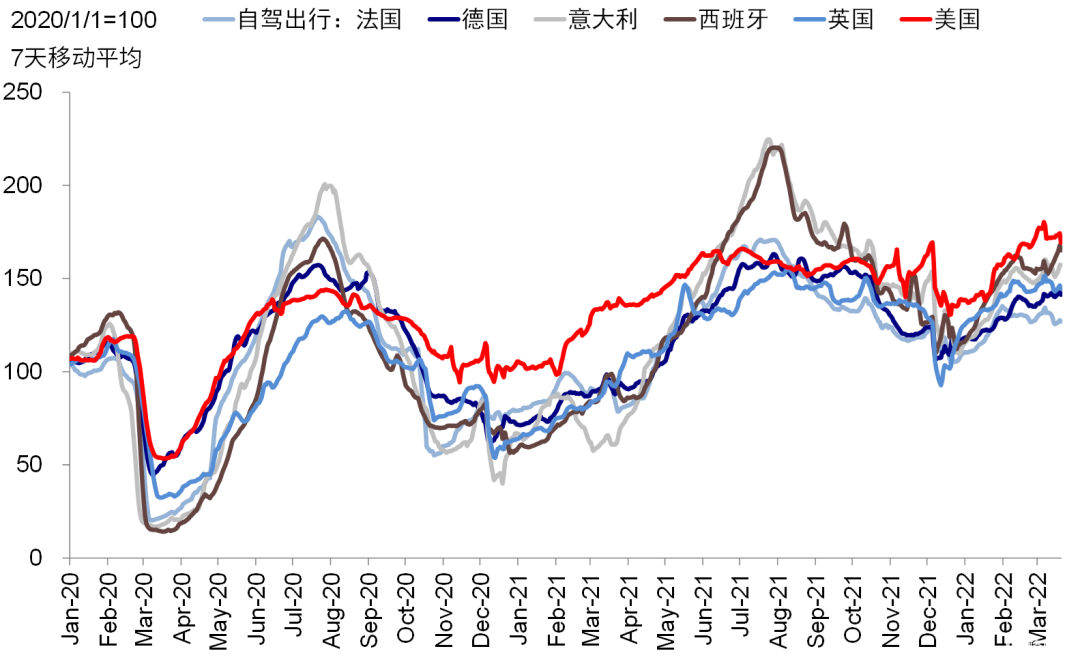

图表:主要国家自驾出行人数恢复程度

资料来源:Apple Mobility,中金公司研究部

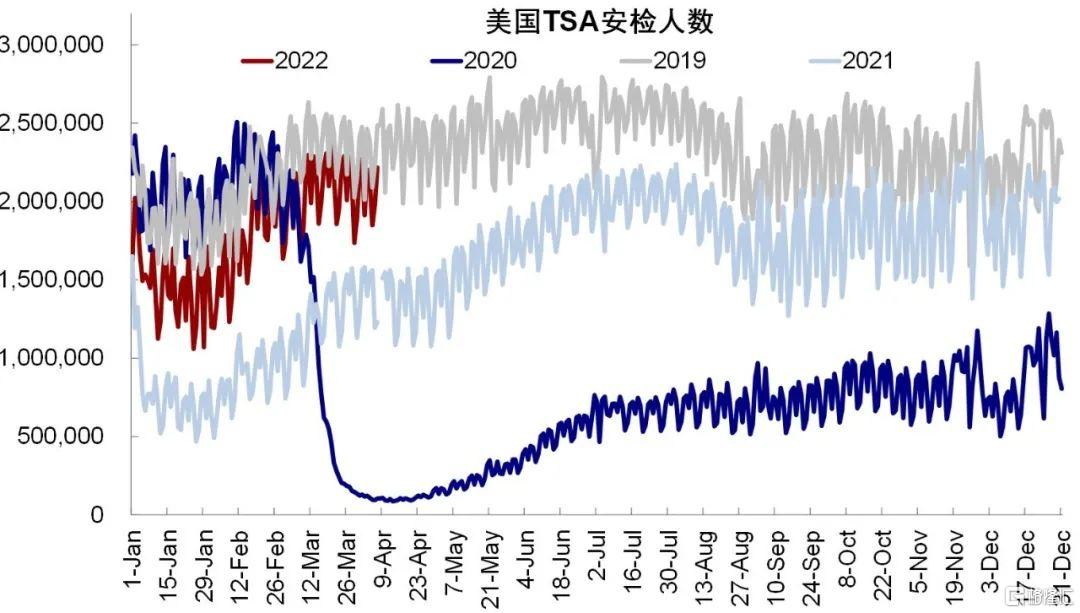

图表:TSA安检人数

资料来源:TSA,中金公司研究部

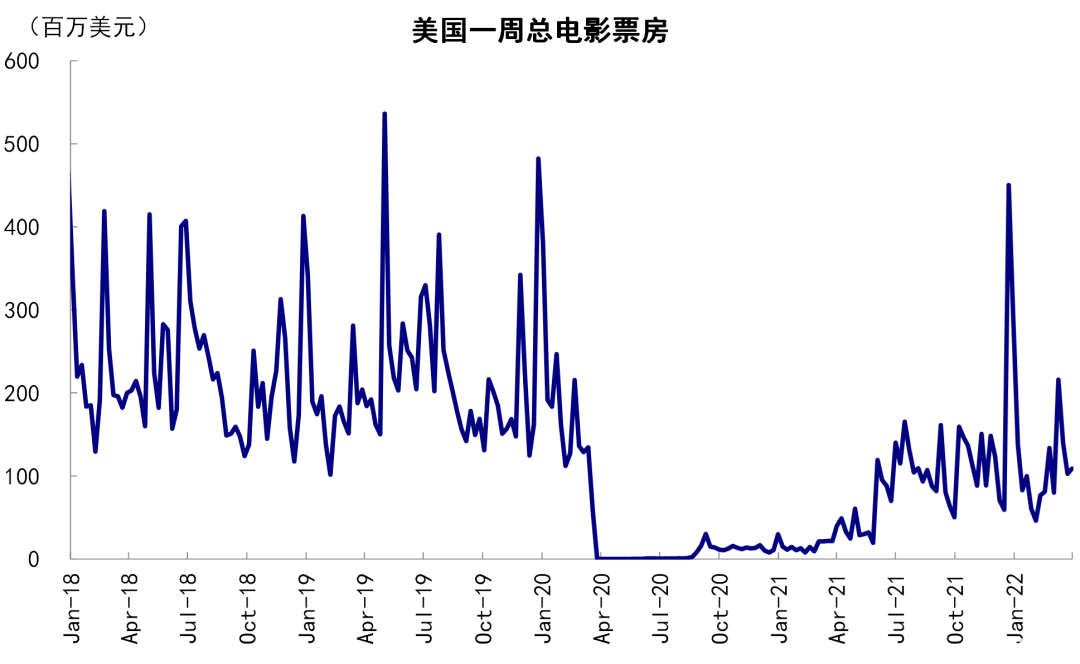

图表:美国周度电影总票房

资料来源:Bloomberg,中金公司研究部

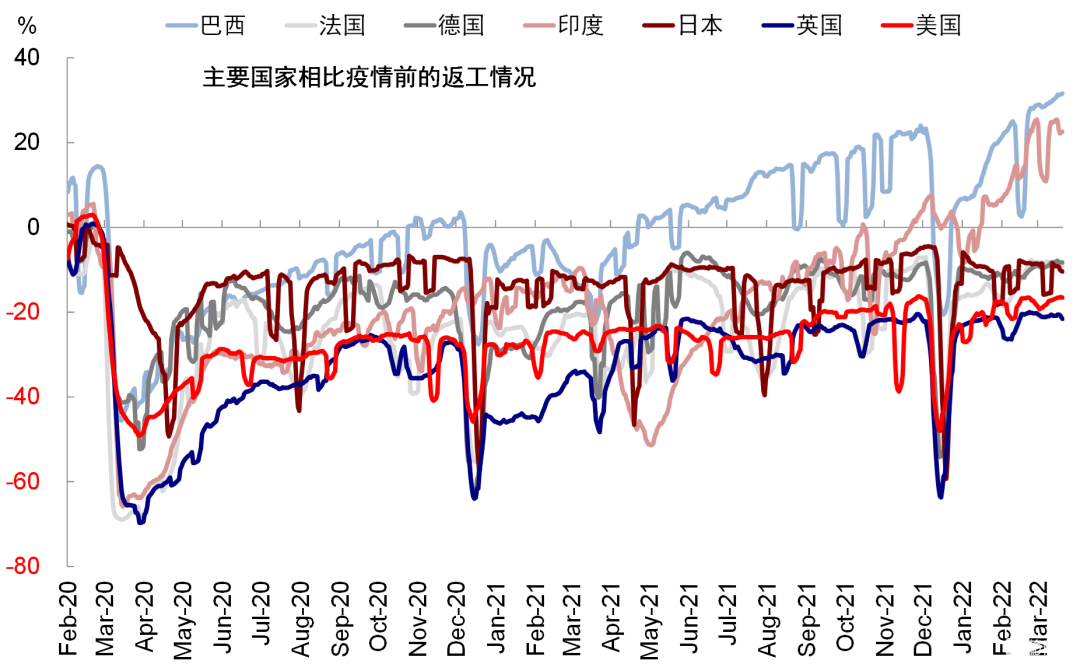

图表:工作场所出入情况

资料来源:Ourworldindata,中金公司研究部

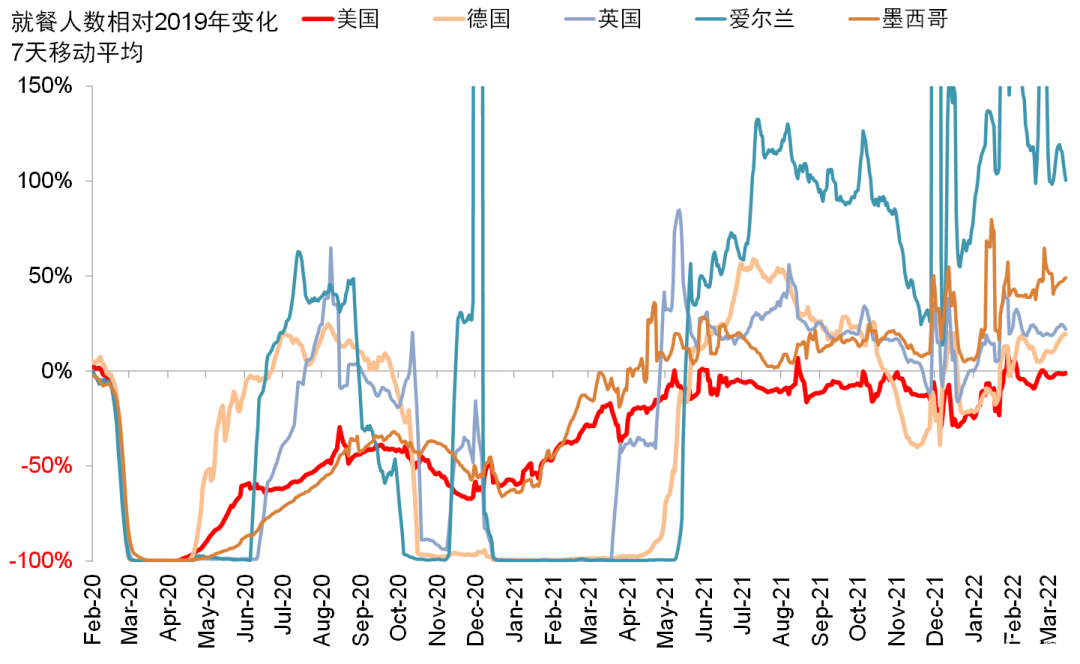

图表:主要国家就餐人数同比变化

资料来源:Opentable,中金公司研究部

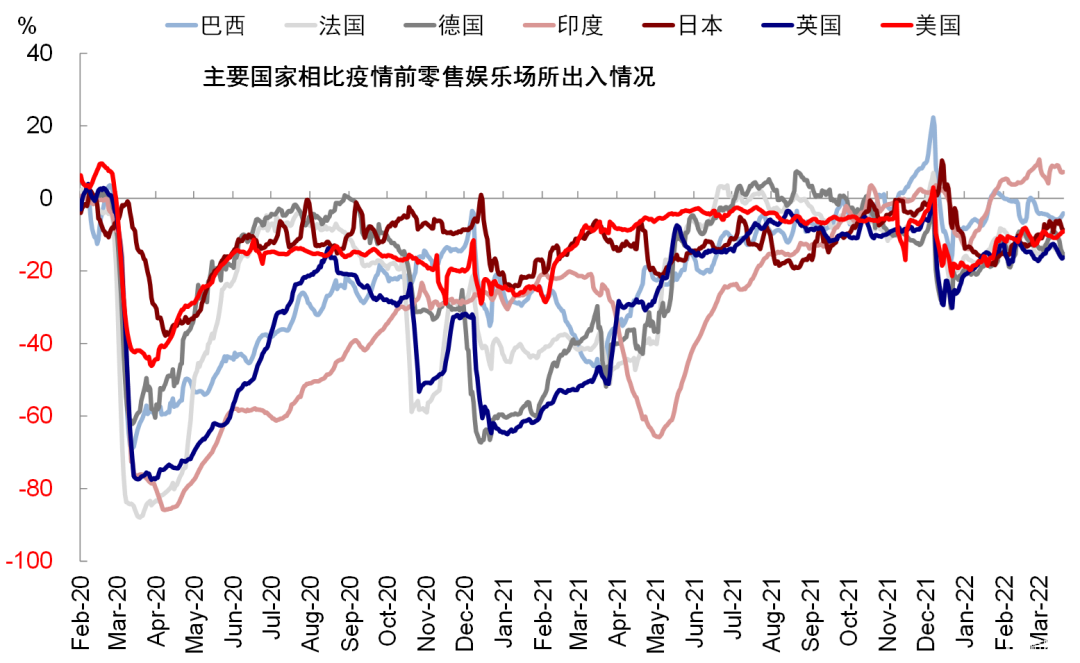

图表:零售、娱乐场所出入情况

资料来源:Ourworldindata,中金公司研究部

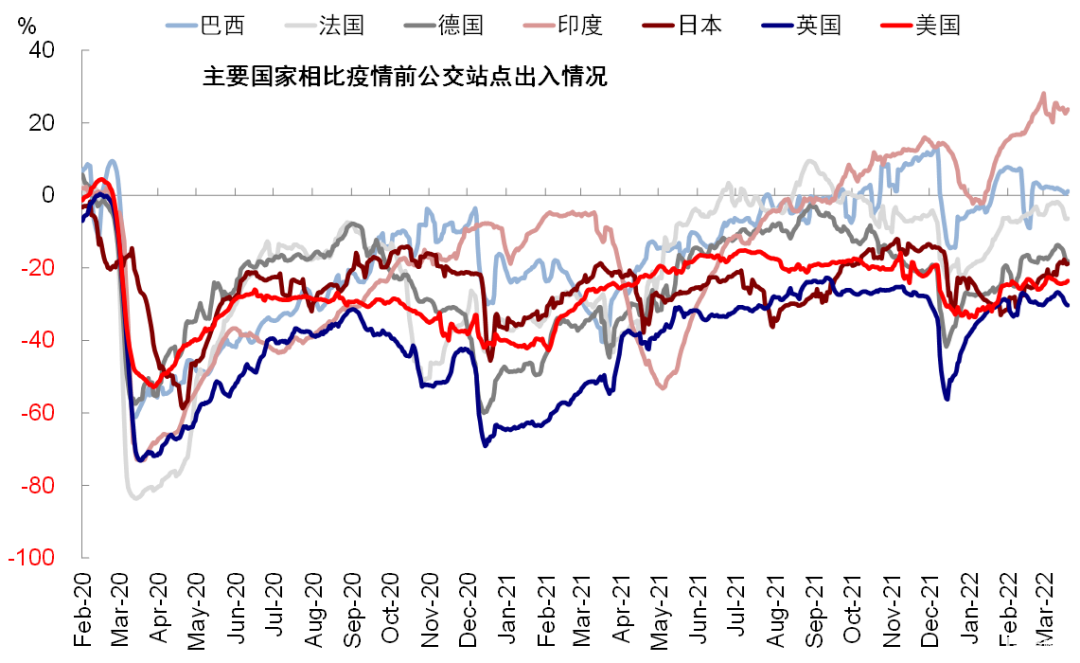

图表:公交站点出入情况

资料来源:Ourworldindata,中金公司研究部