下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

投资要点

2022年是“国企改革三年行动计划”的决胜之年,与此同时,国企改革也是契合“三低”(低估值、低持仓、低位置)的典型板块,相关机会值得重点挖掘,本文将从股权激励和整合转型两条线索展开。

1、积极关注国企改革

截至2022年3月11日,全部A股的4738家企业中,有425家央企、857家地方国企,数量占比分别为9.0%、18.1%,市值合计分别为24.34万亿、18.36万亿,分别占全部A股市值的26.9%、20.3%。

从行业分布来看,就央企而言,在国防军工、机械、电力公用、基础化工、计算机等行业分布数量居前,在银行、通信、非银金融、电力公用行业的市值分布居前;就地方国企而言,在基础化工、电力公用、交通运输、房地产、传媒等行业分布数量居前,在食品饮料、非银金融、银行、基础化工行业的市值分布居前。

“三低”配置策略下,2022年国企改革值得挖掘关注。一则,2022年是决战决胜国企改革三年行动的收官之年;二则,多数央企和地方国企特征契合“三低”。

2、 线索一:股权激励

就央企而言,截至1月20日约有68家央企设定了2022年股权激励利润或收入业绩目标,值得关注。

2022年国企改革的三大任务之一是要用好用足三年行动方案中国有控股上市公司股权激励、国有科技型企业股权和分红激励、超额利润分享等中长期激励政策,扩大政策覆盖面和应用深度。

从目前已经实施股权激励的央企来看,约68家央企设定了2022年的ROE或利润增长率或收入增长率目标。其中,目标中包含ROE的约54家,包含利润增长率的约43家,包含收入增长率的约25家。

3、线索二:整合转型

三年行动计划强调国企向优质产业链靠近,鼓励国企布局新兴产业,此背景下相关央企有望在业绩改善的同时获得估值重塑。

国企改革三年行动专题推进会指出,国企要聚焦产业链和创新链关键环节,放大国有资本功能,通过并购重组、搭建各类所有制企业共同参与的产业联盟等多种途径,向价值链高端发展,培育产业龙头,增强产业链的控制力、带动力和上下游资源配置效率。

2021年,中国星网、中国电气装备、中国物流集团、中国稀土集团挂牌成立,中化集团和中国化工联合重组,中国电科重组中国普天,鞍钢重组本钢,国家管网集团资产重组顺利完成,煤炭、医疗等专业化整合深入实施,天翼云、海工装备创新平台加快落地。

目前,部分传统产业央企纷纷布局新能源领域,在碳中和背景下,在基本面不断改善的同时,也有望得到估值重塑。

风险提示:产业转型等推进不及预期;相关企业业绩表现不及预期。

正文

1、 积极关注国企改革

展望2022年,我们认为“三低”品种的演绎或持续2-3个季度,一则国内仍处稳增长窗口,二则美联储或开启加息周期。换言之,不同于2019年至2021年以电子、电新、食饮、医药为代表的“三高”配置,“三低”品种优势在宏观变量清晰化之前,或呈现出持续相对收益。

“三低”配置策略下,2022年国企改革值得挖掘关注。一则,2022年是决战决胜国企改革三年行动的收官之年;二则,多数央企和地方国企特征契合“三低”。

截至2022年3月11日,全部A股的4738家企业中,有425家央企、857家地方国企,数量占比分别为9.0%、18.1%,市值合计分别为24.34万亿、18.36万亿,分别占全部A股市值的26.9%、20.3%。

从行业分布来看,就央企而言,在国防军工、机械、电力公用、基础化工、计算机等行业分布数量居前,在银行、通信、非银金融、电力公用行业的市值分布居前;就地方国企而言,在基础化工、电力公用、交通运输、房地产、传媒等行业分布数量居前,在食品饮料、非银金融、银行、基础化工行业的市值分布居前。

1.1 今年是收官之年

2022年是决战决胜国企改革三年行动的收官之年。2022年政府工作报告中提到,完成国企改革三年行动任务,加快国有经济布局优化和结构调整,加强国有资产监管,促进国企聚焦主责主业、提升产业链供应链支撑和带动能力。

1月17日,国务院国企改革领导小组办公室以视频方式召开国企改革三年行动专题推进会。会议强调,2022年是决战决胜国企改革三年行动的收官之年,要锁定并高质量完成重点任务、补短板强弱项、务求改革实效、实现改革成果稳固化制度化,确保全面胜利收官。

国务院国企改革领导小组办公室副主任,国务院国资委党委委员、副主任翁杰明表示,要进一步探索差异化管控。推进更多国有持股超过50%的上市公司引进积极股东持股5%以上。将国有股权比例低于50%,特别是低于三分之一的国有相对控股混合所有制企业作为重点,推动更多企业探索实施差异化管控。

1.2 契合“三低”特征

我们采用Wind编制的“央企指数”(代码884059.WI)作为央企的代表、采用Wind编制的“地方国企指数”(代码8841071.WI)作为地方国企的代表来进行分析。

其中,央企指数在全部央企中按照Wind行业划分选取各自行业市值居于前30%的上市公司构成,地方国企指数则在全部地方国企中按照Wind行业划分选取各行业市值排行居于前10%的公司。

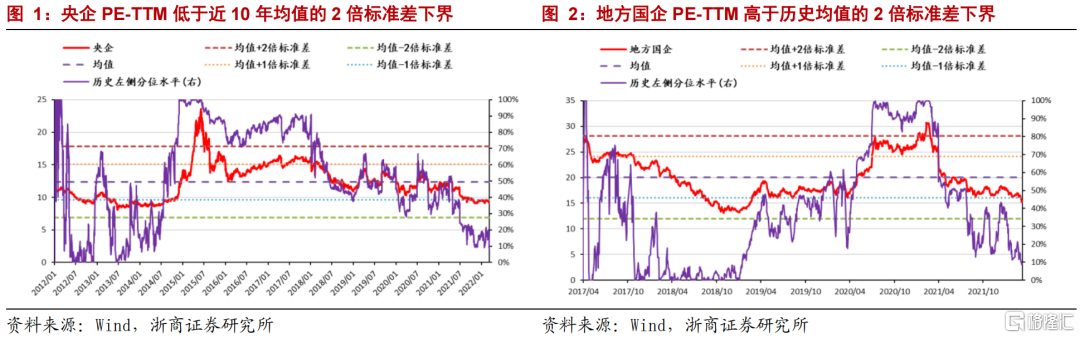

从估值来看,截至3月11日,Wind央企指数PE-TTM为9.08倍,处十年来8.93%历史分位,低于均值的2倍标准差下界;Wind地方国企指数的PE-TTM位于历史的9.44%分位水平,其绝对值约15.42倍。

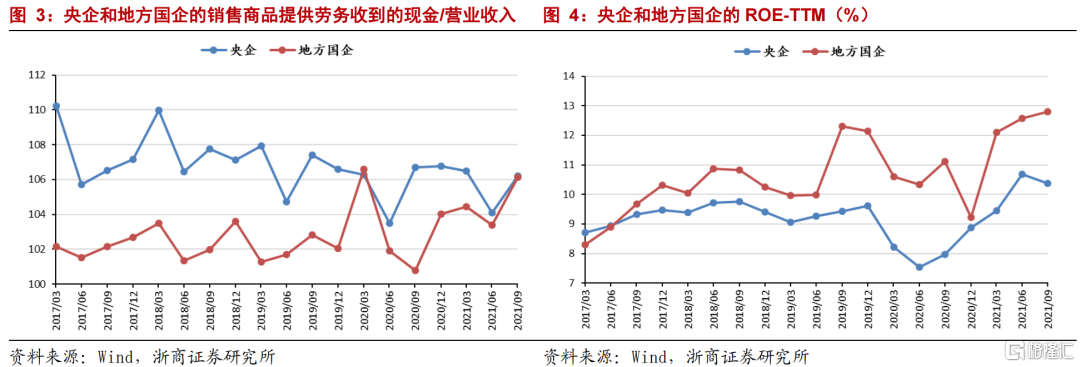

央企经营现金流较好,这一优势能够为后续经营转型或重组等提供较好的资金支持,而地方国企ROE较好。观察最近5年央企和地方国企的财务指标可以发现,央企的现金流指标较好,销售商品提供劳务收到的现金/营业收入大部分时间略高于同期的地方国企。与此同时,就ROE-TTM来看,国企改革较好,央企2017年以来的均值约9.2%,地方国企约10.6%。

2、 线索一:股权激励

股权激励是完善国企治理结构、激励核心管理人才的重要方式。2019-2021年间央企预案股权激励数分别为30、28、47,较2018年及以前明显增长。股权激励通常会锁定公司未来三年的利润/营收增速,方案的推出与完成对企业业绩有一定的正向促进作用。

就央企而言,截至1月20日约有68家央企设定了2022年股权激励利润或收入业绩目标,值得关注。2022年国企改革的三大任务之一是要用好用足三年行动方案中国有控股上市公司股权激励、国有科技型企业股权和分红激励、超额利润分享等中长期激励政策,扩大政策覆盖面和应用深度。

从目前已经实施股权激励的央企来看,约68家左右央企设定了2022年的ROE或利润增长率或收入增长率目标。其中,目标中包含ROE的约54家,包含利润增长率的约43家,包含收入增长率的约25家。

3、线索二:整合转型

三年行动计划强调国企向优质产业链靠近,鼓励国企布局新兴产业,此背景下相关央企有望在业绩改善的同时获得估值重塑。

三年行动计划明确要求,国企改革要在创新引领方面发挥更大作用。创新决定命运,硬实力畅通大循环。要以创新为突破口,进行大胆充分的激励,在关键核心技术攻关、高端人才引进、科研成果转化应用等方面具有更大作为。十四五规划中也提到,要加快国有经济布局优化和结构调整,增强国有经济竞争力、创新力、控制力、影响力、抗风险能力,做强做优做大国有资本和国有企业。

国企改革三年行动专题推进会指出,国企要聚焦产业链和创新链关键环节,放大国有资本功能,通过并购重组、搭建各类所有制企业共同参与的产业联盟等多种途径,向价值链高端发展,培育产业龙头,增强产业链的控制力、带动力和上下游资源配置效率。

2021年,中国星网、中国电气装备、中国物流集团、中国稀土集团挂牌成立,中化集团和中国化工联合重组,中国电科重组中国普天,鞍钢重组本钢,国家管网集团资产重组顺利完成,煤炭、医疗等专业化整合深入实施,天翼云、海工装备创新平台加快落地。

战略性重组、专业化整合是重要抓手。在2022年2月22日国务院国资委党委召开的专题会议上,国资委强调持续调整优化国有资本的产业布局、空间布局也是改革重点之一。国资委明确,2022年要突出主责主业,加快剥离低效无效资产,压减企业管理层级,推进“瘦身健体”,大力发展数字经济、生命健康、新材料等战略性新兴产业,保障好初级产品供给,不断提升国有资本配置效率和整体功能。要坚持国家战略性需求导向推进科技创新,突出行业关键技术、共性技术、前沿技术攻关,加快打造原创技术“策源地”,在促进产业循环上当好“链长”,为实现高水平科技自立自强提供重要支撑。

目前,部分传统产业央企纷纷布局新能源领域,在碳中和背景下,在基本面不断改善的同时,也有望得到估值重塑。

4、 风险提示

1、 产业转型等推进不及预期。

2、 相关企业业绩表现不及预期。