下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

太阳底下没有新鲜事。

01

一年亏15亿

在卖项目与流动性风险的平衡术中,皇庭国际终究是把“钢丝”踩断了。

皇庭国际成立于1983年,开始时是一家零售商业类企业。

1996登陆深交所主板A股,是一家资格非常老牌的上市企业。

随后,皇庭国际进军地产开发经营领域,先后开发出国企大厦、港逸豪庭等楼盘。2013年,皇庭国际首个商业地产开发并运营的大型高端购物中心项目——皇庭广场开业。当前,皇庭国际主要从事商业不动产综合运营服务及相关金融服务业务。

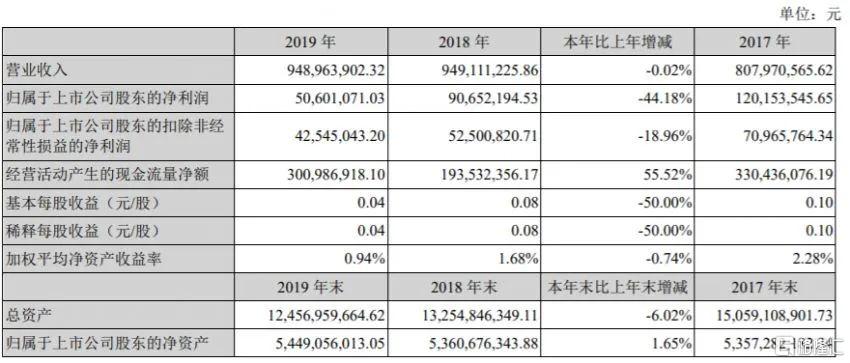

然而在2020年,皇庭国际的财报爆出了非常严重的问题。

当年,实现归属于上市公司股东的净利润为-2.92亿元,同比上一年同期下滑-684.99%。

这个亏损有多大呢?皇庭国际前三年即2019年、2018年、2017年的净利润总和为2.61亿元。换言之,皇庭国际在2020年造成的大额亏损“窟窿”,其前三年的总盈利都填不满。

一年亏光三四年的利润!

那会儿,面对如此巨额的亏损,公司给投资人的说法是:

一是受疫情影响,2020年上半年购物中心客流、销售减少,商铺掉铺加剧,品牌缩窄扩店及延迟开业。

二是公司与商户共克时艰,为商户减免租金逾2000万元。

乍听上去很有道理,毕竟它的主要业务包括商业不动产运营服务业务、物业管理项目。疫情当头,地产业的运营业务受的冲击自然不必说。

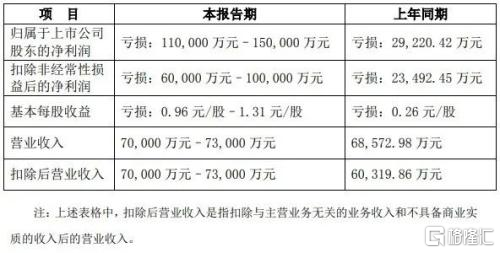

但是到了2021年,大家都复工复产了,经济也慢慢好转了,皇庭国际反而亏得更厉害了。

在皇庭国际预披露2021年业绩时,其表示:

预计2021年归属于上市公司股东的净亏损11亿元-15亿元。

前年亏3亿,去年亏15亿,亏损一年翻五倍,今年是不是还要亏个30亿。如此亏下去只怕是把过去十几年的老本全都吐了出来。

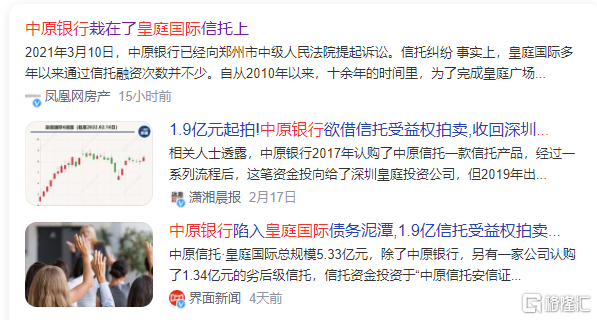

更厉害的是,皇庭国际还把中原银行也给拖下水了。

2017年11月,中原银行以自有资金3.99亿元认购了“中原信托·皇庭国际定向资管投资项目集合资金信托计划”。目前这个信托计划还有将近1.9亿没有偿还。

今年2月,中原银行还把这笔债,放到淘宝网资产竞价网络平台上公开挂牌竞价,处置单位为中原银行郑州分行,起始价1.9亿元。

最终因无人竞价而竞价失败,就皇庭现在的情况,只怕是要烂在手里要变成不良资产了。

02

潮汕房二代董事长,变老赖

公司出了这么大的事,董事长作为第一责任人,自然不能幸免。

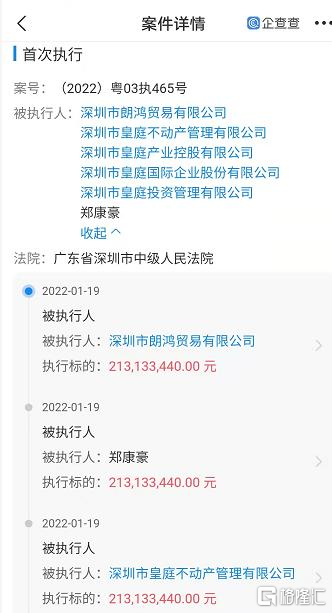

1月19日,深圳市中级人民法院将皇庭国际列入被执行人名单,原因是未按时履行法律义务被法院强制执行被牵连其中的还有皇庭国际实控人、董事长郑康豪。

当然,这也不是郑总第一次摊上官司了。

1月13日,皇庭国际因民间借贷纠纷被马鞍山名涛酒店管理有限公司起诉;

2021年11月22日,皇庭国际被因其他民事被浙商银行起诉开庭;

2021年10月21日,皇庭国际因金融借款合同纠纷被九江银行起诉开庭。

郑康豪至少2次被列为失信被执行人,4次被限制高消费,6次被强制执行,成了资深“老赖。”

更离谱的还有三四年前,郑康豪直接闹了一波“失联”。

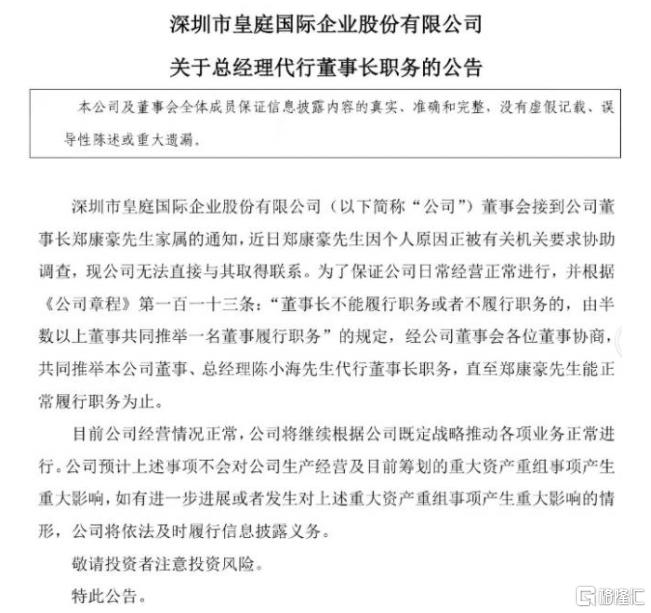

2017年11月14日晚间,皇庭国际(000056)同时发布了“关于总经理代行董事长职务的公告”和“关于重大资产重组停牌公告”,在当时也算是响起一阵惊雷。公告中称:

“近日,郑康豪因个人原因正被有关机关要求协助调查,现皇庭国际无法直接与其取得联系。根据相关规定,董事长不能履行职务或者不履行职务的,由半数以上董事共同推举一名董事履行职务。经皇庭国际董事会董事协商,由陈小海代行董事长职务,直至郑康豪能正常履行职务为止。”

董事长找不到了,“失踪”了,由总经理代行董事长职务,也算是财经界的一大奇闻。

不过说到郑康豪这个人,来头还真不小。

他毕业于深圳大学工商管理专业,天津大学EMBA,1999年进入房地产领域,短短几年间,公司在他的带领下便开始了大刀阔斧的快速扩张,通过并购、控股等一系列手段,向市政工程、地产开发、建筑工程、物业管理、工程监理等多条线路多方出击。

他早年能在商场走得那么顺,得益于一笔他天生就带有的资源——老爹牛逼。

郑康豪之父郑世进,祖籍广东潮阳,在潮汕圈子里地位较高,是世界郑氏宗亲联谊会主席,而郑氏是潮汕大姓之一。

郑世进深谙潮汕商人“短平快”的打法,房地产生意做得风生水起。1997年创立了恒浩地产,这便是皇庭国际的前身,在福田皇岗打造了皇庭彩园、皇庭世纪等热销楼盘。

现如今,郑世进依然活跃在郑氏宗亲活动中。

所以,郑康豪是一个妥妥的富二代、房二代。

潮汕人有着东方犹太人之称,特点是做生意喜欢抱团。

光是在深圳,“潮汕系”开发商就包括:

东海黄楚标,佳兆业郭英成,京基陈华,华南城郑松兴,信义李贤义,中洲黄光苗,鸿荣源赖海民,大百汇温纯青,闽泰朱景辉,卓越李华,宝能姚振华,合正袁富儿,益田吴群力,富源缪受良、富通陈治海、兰江刘海洋等等。

他们通过廉价的荒地、城中村改造以及接手烂尾楼等,迅速攫取财富,又奔赴下一个商业机会。以宗族、同乡为纽带,互相间帮衬的事例不要太多。

因此,郑总的朋友圈也十分豪华,甚至还拿到深圳市同心俱乐部的入场券,与马化腾等大佬混同一圈子。

豪华朋友圈还为郑康豪带来极为优质的金融资源。包括中信信托在内,渤海信托、西部信托,以及工行、农行、建行等多家金融机构,都曾为融发投资提供过大额融资。

自从2010年以来,十余年的时间里,以装修、开业、偿还前期债务,融发投资等名义至少向近十家金融机构,先后累计融资超过130亿元,实际融资也在110亿元以上。

03

债务危机下的赌博

当然,一个劲融资也不见得是什么好事。再低成本的融资也是要利息的,也是要还本金的;大规模融资后,如若不能产生足够的利润,只会给公司带来了不小的财务负担。

2018年至2020年,皇庭国际的财务费用达3.09亿元、3.11亿元3.67亿元,累计金额已接近10亿元。按照6.7%的利率水平测算,仅融发投资每年向中信信托支付的融资成本,就达到2亿元左右。

而在上述期间,皇庭国际共计实现净利润-1.51亿元。

亏钱不说,每年就算有赚,都还不够还利息。而且债务规模还十分庞大,还债务金额为32.57亿元,真是卖身都还不起债。

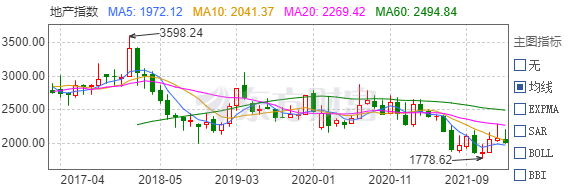

债务压顶,董事长成老赖,一个劲卖资产,基本面真的烂到不能再烂了,就差给他前面挂个ST了(特别处理的股票,相当于提示风险)。

结果,皇庭国际的股价背道而驰不断上涨。

2022年以来,截至2月10日,皇庭国际股价上涨了40%左右;如果从2021年至2022年2月10日计算,股价上涨了169%。

一年涨1.6倍!吊打大癌股市面上90%的票。

要知道,同期地产股受到政策风险的压力,以及大面积债务暴雷的影响,整个指数都在跌,唯皇庭国际逆势上涨,还涨得这么离谱。

难道二级市场投资人脑子都进水了吗?专门炒烂股?越烂越炒?

其实,市场把皇庭国际的未来前景寄望于转型半导体行业,这才是股价接连上涨的原因之一。

去年8月,皇庭发布公告称:

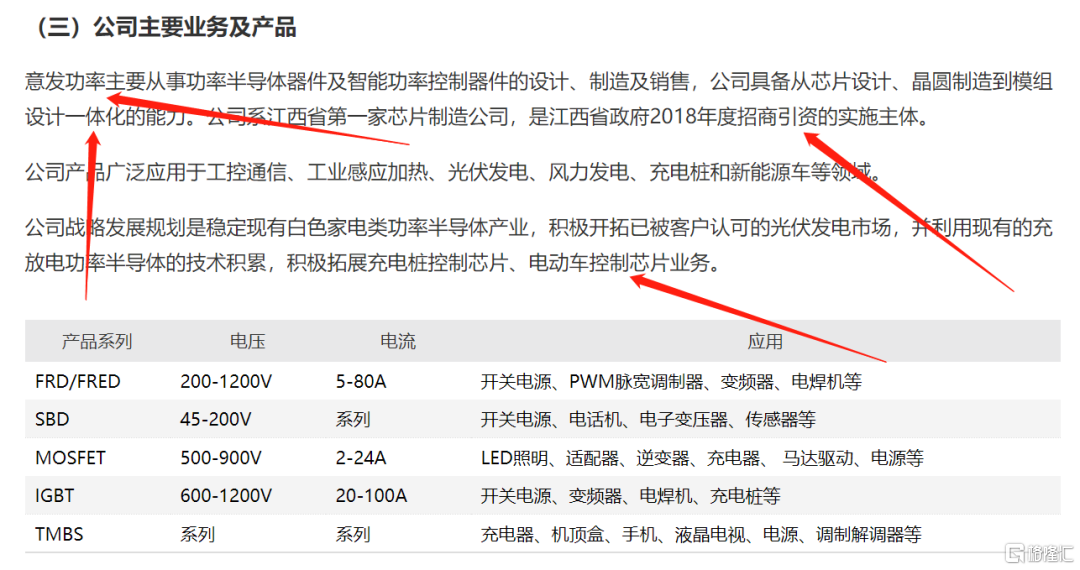

拟以4600万元间接参股半导体公司德兴市意发功率半导体有限公司

意发功率半导体系江西省第一家芯片制造公司,是江西省政府2018年度招商引资的实施主体。主要从事功率半导体器件及智能功率控制器件的设计、制造及销售。

从地产跨界半导体,相当于“二次创业”,身陷困境只能赌一把了。

然而,个人对这一举动并不看好。

众所周知,半导体历来是一个研发周期长,投资力度大,收效成果缓慢的产业。短期内想要依靠收购意发功率半导体来解决自己面临的资产困境并不现实。

况且,半导体行业需要不断的研发投入,身负30亿巨额债务、老板被列为失信人的皇庭,投得起吗?

被收购对象2020年度、2021年1-4月净利润分别为-1319万元、-2355万元,连续两年都在亏钱,完全是个赔钱货,就算收购,也是收购个差生,能指望它来帮皇庭回一口血吗?

通过科学的排除法,抛去所有可能,合理的解释只有他们想蹭热点,通过消息来操控股价,在二级市场赚一把。

毕竟,正儿八经赚钱在这个时代千难万难;通过信息差赚钱,不管放在哪个时候都好使。