下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

事件:2021年全国规模以上工业企业实现利润总额87092.1亿元,同比增长34.3%,比2019年增长39.8%,两年平均增长18.2%。

1、2021年12月工业企业利润增速进一步下滑。从量、价和利润率三个维度拆分,主要是工业企业的营收利润率在拖累利润增速。和2021年1-11月相比,2021年工业企业全年的每百元营业收入的成本延续震荡上行、费用出现季节性上升,两者同步增加令工业企业的营收利润率环比下降0.17%。

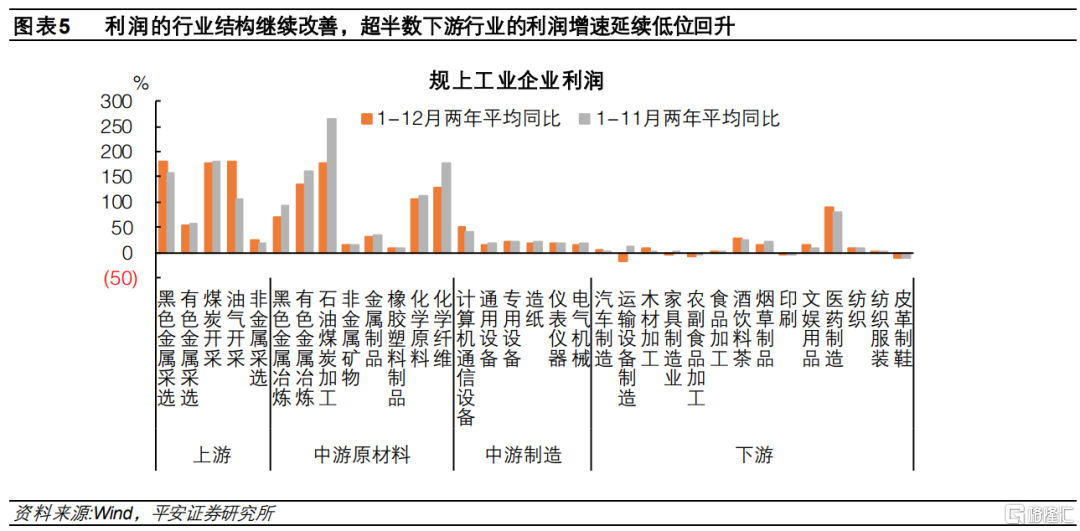

2、利润结构继续边际改善。分所有制看,国企、外企和股份制企业2021年全年利润的两年平均同比较1-11月放缓,仅私营企业的出现环比回升。2021年国有企业利润的两年平均同比仍居首位,但国企和私营企业2021年全年的两年平均利润增速差,较1-11月收窄了3.1百分点。分行业看,超半数下游行业的利润增速继续低位回升。而中游原材料和中游制造业利润增速边际改善的子行业不多,它们作为上、下游行业之间的“夹心层”,尤其是中游制造业,仍面临较大的高成本压力。

3、中国经济或已进入“主动去库存”阶段。未剔除价格因素的营收增速持平而库存增速回落,剔除价格因素后呈现“营收增速回落、库存增速下滑”的组合,具有典型的“主动去库存”特征。工业企业产成品存货周转天数下降,也能侧面印证工业企业去库存。我们认为,2021年10月放松了能耗双控考核,上游商品尤其是能源保供加码,工业生产出现小回温,当年10月和11月连续累库,但终端需求尤其是内需相对疲弱,企业悲观预期发酵,减少生产、主动去库。

4、私营企业的回款能力虽出现改善,但各所有制企业中它的改善幅度偏弱,去杠杆力度也最大。2021年12月末,私营企业的应收账款平均回收期环比缩短1.7天,缩短时间比其它所有制企业的都短;资产负债率较上月末下降0.5个百分点,降幅高于其它所有制企业。虽然出台了多项政策来支持民营企业,但民营企业的经营性现金流改善幅度仍较小,悲观预期也仍需修复。

总的来说,各类保供稳价政策虽改善了利润在产业链上的分配格局,但由于终端需求尤其是内需低迷,工业企业在2021年10月和11月的生产小回温后,开始收缩生产、主动去库存。供给冲击的政策约束已松绑,但需求收缩仍在持续,进而让预期进一步转弱,逆周期调节亟需加码。财政政策着力于保市场主体,组合式、规模性减税降费已在路上。货币政策着力于改善企业融资环境、降低企业融资成本,若2022年1月降息后的“宽信用”效果仍不及预期,政策利率在3月前后或有二次下调的可能。产业政策在推进保供稳价政策的同时,还需着眼于改善中下游行业的生产经营环境。

正文

工业企业利润增速进一步下滑。2021年12月单月的工业企业利润同比,从上月的9.0%大幅回落至4.2%,而以2019年为基期的两年平均同比从12.2%下滑到11.9%。2021年全年累计增速从1-11月的38.0%下滑到34.3%,两年平均增速从18.9%下滑到18.2%,下滑节奏有所加快。总的来说,终端需求低迷之下,工业企业的盈利增速呈加速放缓之势。

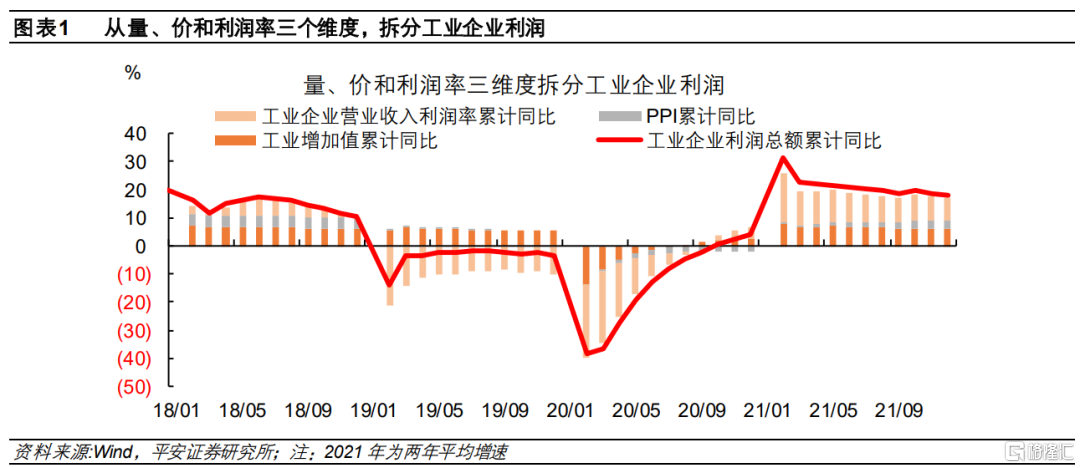

从量、价和利润率三个维度拆分,主要是工业企业的营收利润率,在拖累利润增速。工业企业利润等于量×价×利润率,分别用工业增加值、PPI和工业企业营业收入利润率的累计同比,来拆分工业企业利润增速的变动。2021年全年的工业增加值、PPI和工业企业营收利润率的两年平均累计同比分别为6.15%、3.0%和7.8%,而2021年1-11月分别为6.13%、2.8%和8.7%。对比可知,2021年全年的工业企业利润增速下滑,主要是营收利润率放缓的拖累。尽管PPI单月同比已连续2个月下降,但累计同比仍在上行,因此价格因素对2021年全年的工业企业利润增速仍有正向的边际影响。

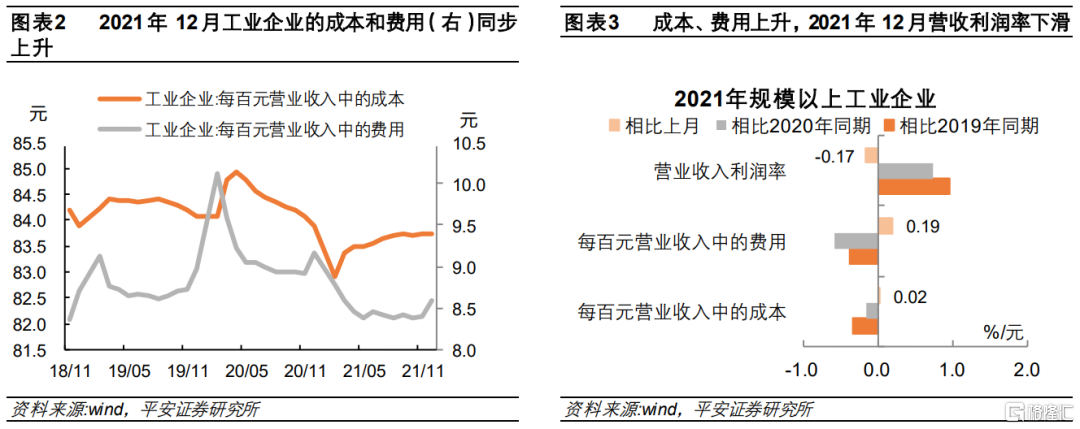

2021年1-12月的工业企业营业收入利润率6.81%,连续两个月下行。2021年全年的工业企业每百元营业收入的成本为83.74元,较1-11月的增加0.02元,延续了2021年3月以来的震荡上行趋势。2021年全年的工业企业每百元营业收入的费用,从1-11月的8.40元上升到8.59元,属季节性上行。成本和费用同步增加,令工业企业的营收利润率环比回落。

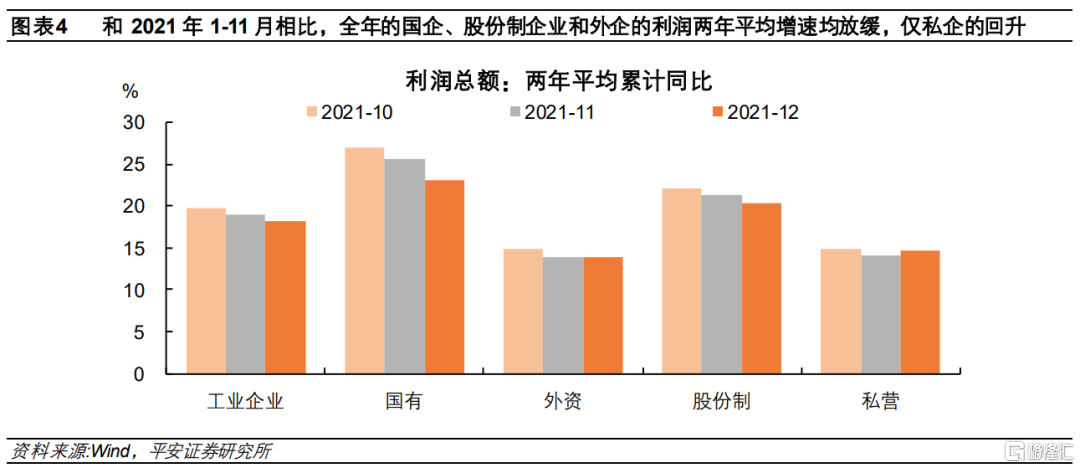

分所有制看,国企、外企和股份制企业的利润两年平均增速放缓,私营企业边际有所改善。国企、外企和股份制企业2021年全年的利润两年平均增速,分别从1-11月的25.6%、13.9%、21.4%,下滑到23.1%、13.8%、20.4%。而同期私营企业利润的两年平均增速,从14.1%小幅提高至14.7%。煤炭保供稳价政策持续推进,加之终端需求低迷,黑色商品价格多数调整。由于处于产业链上游的主要是国有企业,因此各所有制企业中国企的利润两年平均增速降幅最大。而受益于保供稳价政策,多处于产业链中下游的私营企业每百元营业收入的成本环比下降0.35元,它们的成本压力继续缓解。2021年国企和私营企业的全年利润两年平均增速差,较1-11月的收窄了3.1个百分点,保供稳价政策改善利润再分配的效果进一步显现。

分行业看,利润在行业间的分配格局延续改善,超半数下游行业的利润增速继续回升。

从两年平均的利润增速变化看,和2021年1-11月相比,2021年全年利润增速回升的上游、中游原材料、中游制造和下游行业分别有3个(共5个)、1个(共8个)、2个(共6个)和9个(共14个)。总体来看,上游和下游行业利润两年平均增速提高的行业占比均过半,多数下游行业的利润继续低位改善;中游原材料和中游制造业边际改善的子行业不多,作为上、下游行业之间的“夹心层”,仍面临着成本高位的压力。具体行业中,油气开采业全年利润的两年平均同比从1-11月的107.7%提高到180.6%,增幅最大;黑色金属采选业全年利润的两年平均增速较前值提高了24.3个百分点,增幅在主要行业位居第二。值得注意的是,计算机通信设备业全年利润的两年平均增速,也环比提高了10.8个百分点,增幅位居主要行业的第三位。

从两年平均的利润增速绝对水平看,继续呈现上游采矿、中游原材料、中游制造和下游行业依次递减的特点。2021年全年有15个制造业子行业的利润两年平均增速超过20%,其中11个属于上游采掘和中游原材料板块,其余4个分别是中游制造中的计算机通信设备、专用设备,以及下游的医药制造业、酒饮料茶制造业。2021年全年有5个行业的利润两年平均增速为负,均在下游,它们仍面临成本偏高和需求羸弱的双重挤压。

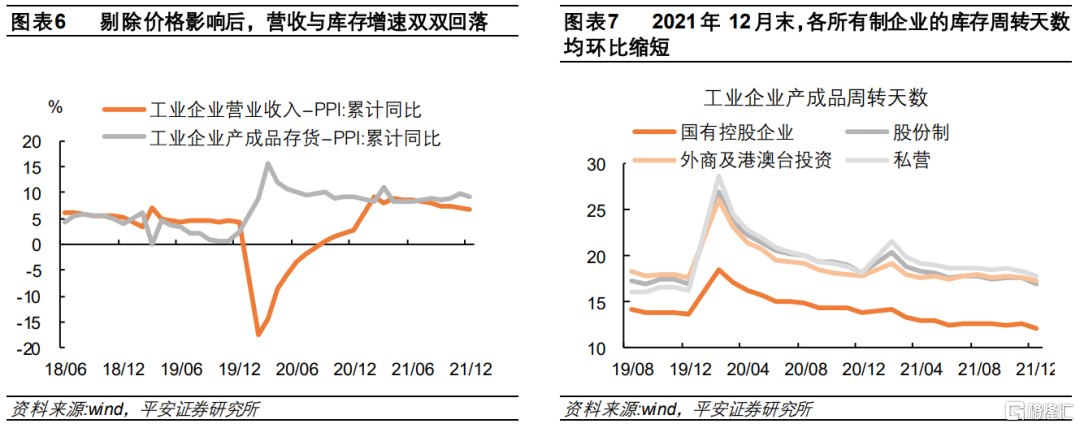

工业企业营收和库存的增速双双回落,或已进入“主动去库存”阶段。2021年全年的工业企业营业收入两年平均同比持平于1-11月的9.7%,同期产成品存货两年平均同比从12.5%回落到12.2%。考虑到营业收入和库存都是用金额来度量的,而目前PPI同比仍处于历史较高水平,用PPI累计同比来平减后,呈现“营收增速回落、库存增速下滑”的组合。从库存周期角度看,具有典型的主动去库存特征。我们认为,2021年10月放松了能耗双控考核,上游商品尤其是能源保供加码,工业生产出现小回温,当年10月和11月连续累库,但终端需求尤其是内需相对疲弱,企业悲观预期发酵,减少生产、主动去库。

工业企业产成品存货周转天数下降,也能侧面印证工业企业去库存。2021年12月末,工业企业产成品存货周转天数为16.8天,低于上月末的17.4天。分所有制看,国企、股份制和私营企业的库存周转天数,环比分别缩短0.5天、0.6天、0.6天。

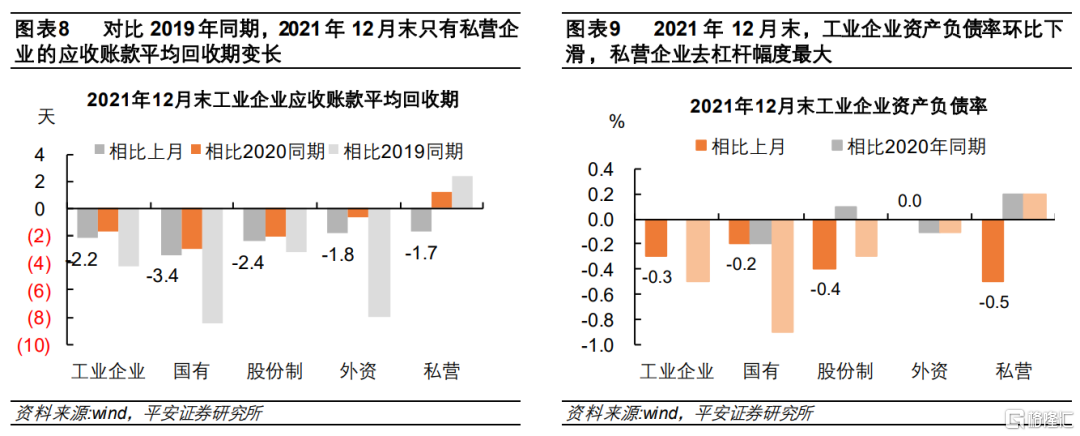

各所有制企业,在年末都加快了应收账款的回收,私营企业回款能力在2021年12月虽有所改善,但改善幅度在各所有制企业中是最小的。2021年12月末,工业企业应收账款平均回收期为49.5天,和上月末相比缩短了2.2天,年末加快了应收账款的回收;比2019年同期缩短4.2天,企业应收账款的回收能力整体强于疫情前。分所有制看,2021年12月末,国企、股份制企业、外企和私营企业的应收账款平均回收期,较上月末分别缩短3.4天、2.4天、1.8天和1.7天,私营企业的缩短时间最短;和2019年同期相比,2021年12月末,国企、股份制企业和外企的应收账款平均回收期,分别缩短了8.5天、3.2天和8.0天,只有私营企业的延长了2.4天,其回款能力还没有回到疫情前的水平。

除外资企业,2021年12月末各所有制企业的资产负债率环比均有所降低。2021年12月末工业企业资产负债率为56.1%,较上月降低了0.3个百分点,和2019年同期相比也下降了0.5个百分点。2021年12月末,私营企业的资产负债率为57.6%,环比下降了0.5个百分点,是各所有制企业中降幅最大的,可能因悲观预期仍未改善,私营企业在收到应收账款后加快债务偿还。2021年12月末,国有企业的资产负债率为57.1%,环比降低了0.2个百分点,降幅小于工业企业的整体水平,或因上游商品价格调整后国企盈利能力有所减弱,以及国企的融资环境相对较好。对比2019年同期,2021年12月末私营企业和国企的资产负债率分别上升0.2个百分点、下降0.9个百分点,大宗商品价格上涨造成的利润再分配影响仍在。