下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据科创板上市委2022年第7次审议会议公告,上海芯龙半导体技术股份有限公司(简称“芯龙技术”)将于今日首发上会,海通证券为其保荐机构。

本次IPO,芯龙技术计划募资2.63亿元,用于同步整流高压大功率芯片研发及产业化建设项目、研发中心建设项目和补充流动资金。

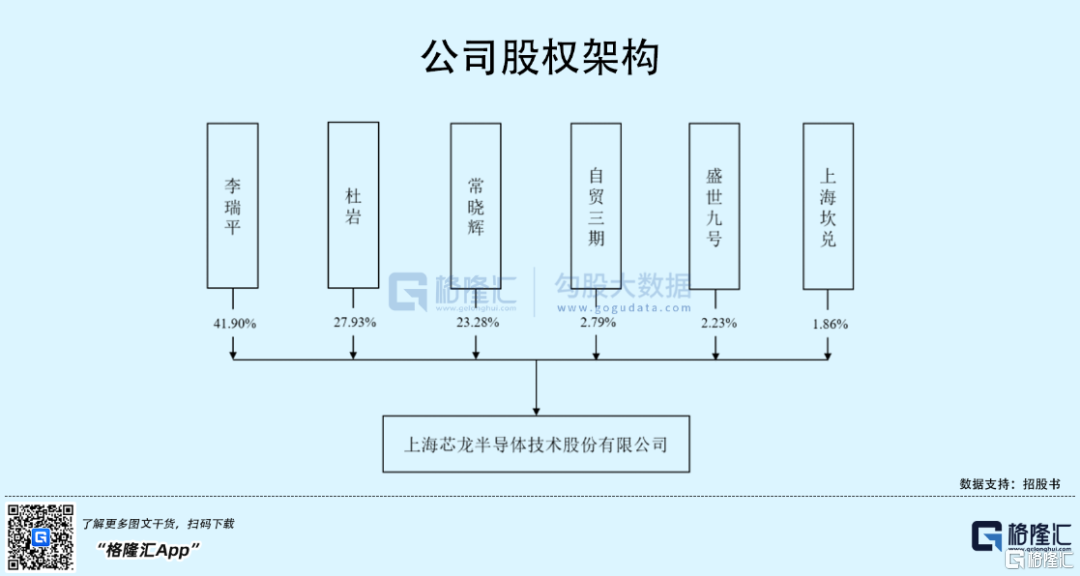

招股书显示,芯龙技术不存在控股股东,李瑞平、杜岩、常晓辉三人合计持有公司93.11%的股份,是公司的实际控制人。

1

研发费用率较低

芯龙技术成立于2012年,是一家专业从事电源管理类模拟集成电路的研发、设计和销售的公司。

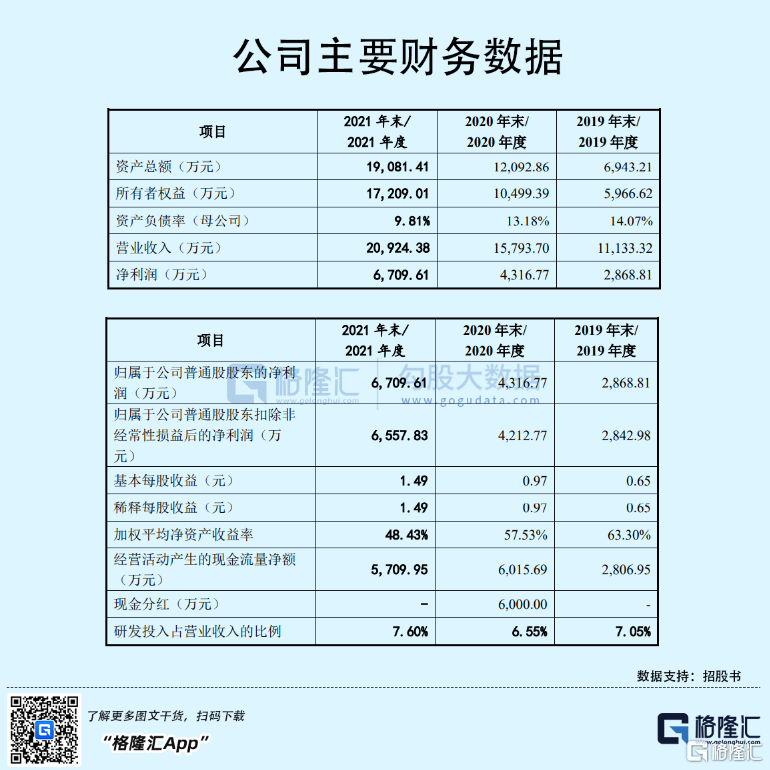

报告期内,公司实现营收1.11亿元、1.58亿元和2.09亿元,同期净利润为2868.81万元、4316.77万元和6709.61万元,整体呈现向上的增长趋势。

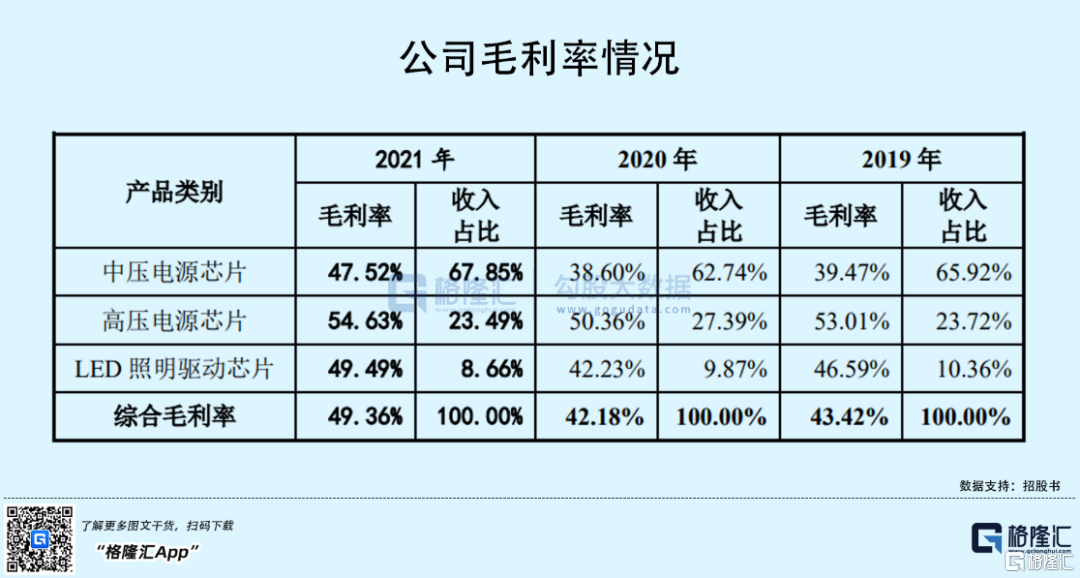

芯龙技术综合毛利率波动上涨,2019年至2021年分别为43.42%、42.18%和49.36%,2021年增长了7.18个百分点,主要是因为公司上调了部分产品的销售单价。

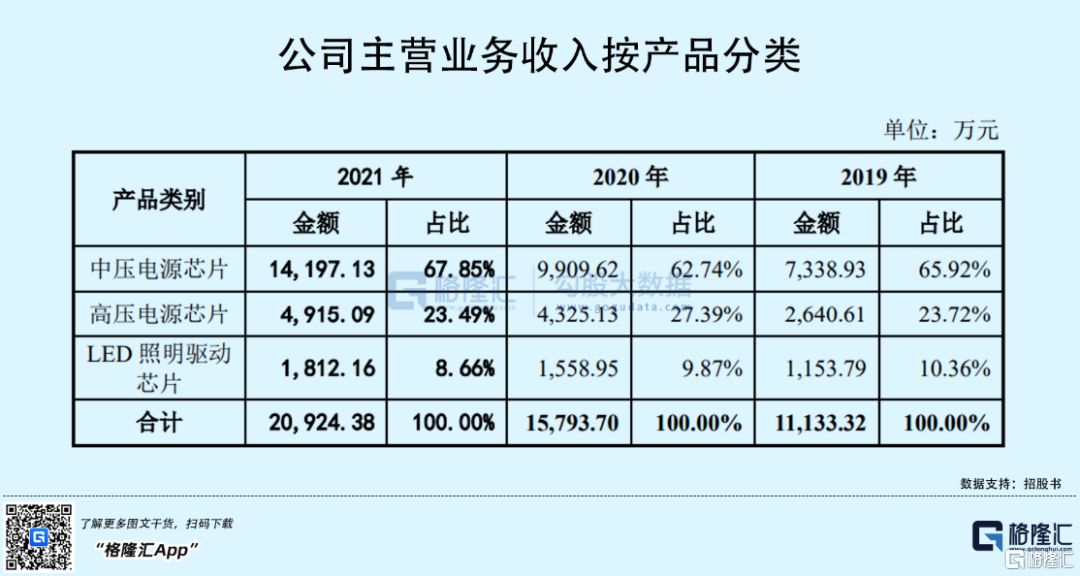

从收入构成来看,芯龙技术的主营业务均为电源芯片,包括中压电源芯片、高压电源芯片和LED照明驱动芯片,其中中压电源芯片是其主要收入来源,2019年至2021年占比营收65.92%、62.74%和67.85%。

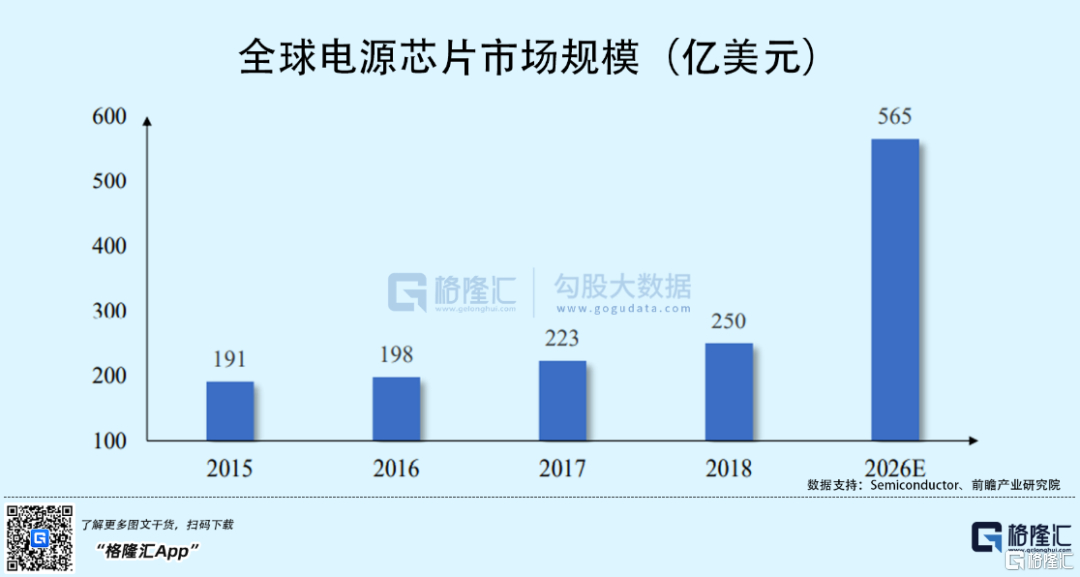

电源芯片广泛地应用于各类电子产品中,伴随下游行业蓬勃发展,像车载电子装置、通讯设备、工业控制等领域对其需求日益增长,全球电源芯片市场规模已由2015年的191亿美元增长至2018年的250亿美元,预计到2026年将达565亿美元。国内市场,该规模2018年至2020年分别为681.53亿元、743亿元和763亿元,复合增长率为5.81%,倘若增速不变,电源芯片市场未来仍具有广阔的增长空间。

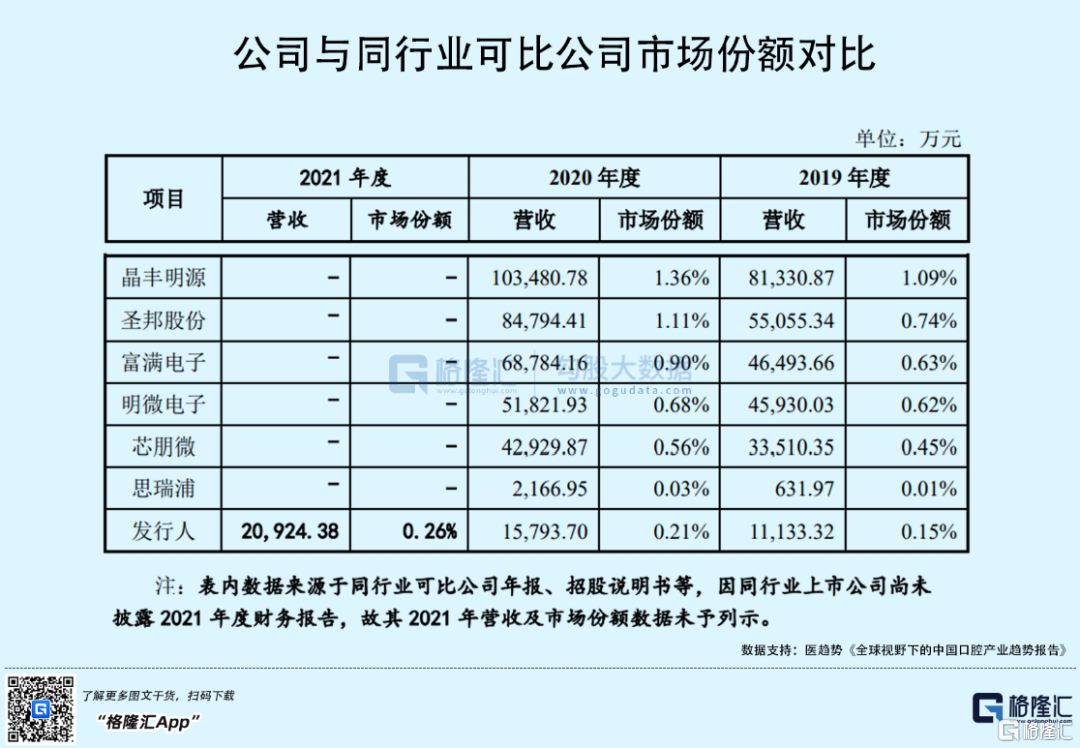

不过电源芯片行业内,中低端企业众多但市占率不高,而中高端产品市场的占有率相对集中,2020年,全球前十大模拟集成电路设计企业合计市场占有率高达62%。

在中国,大部分企业主要从事中低端产品业务,如照明设备、消费电子等,竞争较为激烈,2019年至2021年,芯龙技术市场份额分别为0.15%、0.21%和0.26%,处于较低水平。

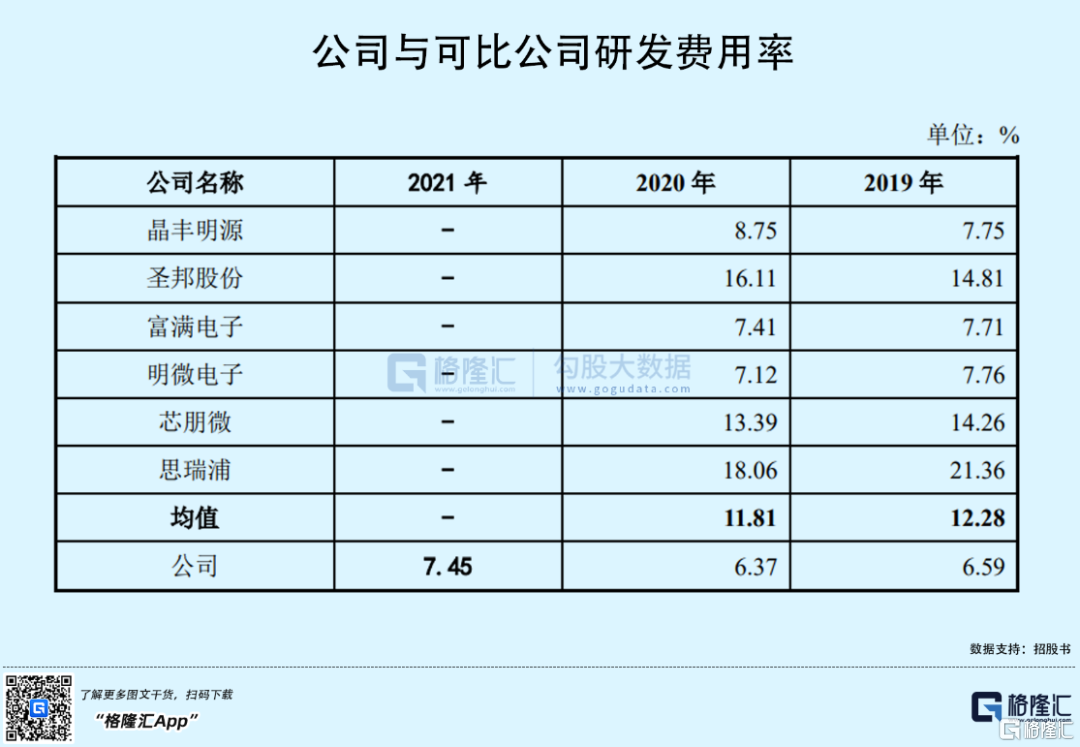

值得注意的是,报告期内,芯龙技术的研发费用率分别为6.59%、6.37%和7.45%,2019年和2020年均低于同行业平均值,如果公司持续保持较低的研发投入,将难以匹敌同行业可比公司。

2

以经销为主

芯龙技术采用的是Fabless经营模式,不直接从事产品的生产和制造,晶圆制造和封装测试等生产环节委托专业的供应商完成。

报告期内,公司主要对外采购晶圆和封装测试服务,向前五大供应商采购金额分别占比85.17%、85.05%、 87.08%,其中华润微一直是芯龙技术的第一大供应商,2019年至2021年,向其采购的金额比例分别为36.45%、42.35%、41.76%。芯龙技术供应商较为集中,倘若供应商产能受限或是合作中发生不利变化,公司产能很有可能难以支持公司销售增长,将对经营业绩造成不利影响。

销售方面,芯龙技术采用的是“款到发货”的销售模式,2019年和2020年,公司产销率均超过100%,分别为113.29%、109.16%;2021年在半导体芯片行业产能紧张的情况下,公司积极扩充产能,导致产量较上年增加48.72%,销量增长15.89%,产销率则下降至85.06%。

此外,公司主要以经销为主,与经销商的合作方式为买断式经销,报告期内,经销收入占比营收分别为99.42%、99.75%、99.69%,由于终端客户分散,对经销商的推广能力要求较高,倘若经销商的销售能力跟不上公司发展需求,将给公司整体业绩造成不利影响。

报告期内,公司前五大客户合计销售金额分别占比营收53.15%、54.44%和49.48%,呈波动下降态势,2021年前五大客户包括海力精工、杭州旭航、上海绎恒、联本科技和矽润芯。

3

结语

受益于下游需求持续旺盛,电源芯片行业具有较广阔的发展空间,芯龙技术经营业绩很有可能得到提振,不过目前来看,公司不论是市场份额还是研发能力均处于弱势地位,叠加存在供销方面的经营风险,一定程度上将给公司未来发展带来挑战。