下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

近期大盘把多头整麻了,科技股狂抛不止,虐心程度堪比18Q4。

从1月4号美联储提缩表开始,大盘基本是一路雪崩,触目惊心,走的主要逻辑仍离不开通胀、加息缩表、疫情修复,以及刚出的黑天鹅俄乌冲突。从盘面反映来看,能源大宗强势;抗通胀的黄金等贵金属、必选消费等表现稳健,甚至能逆势上涨;疫情修复逻辑的航空酒旅等强于大盘;而科技股,基本是单边下跌。转机在哪呢?我们从微软财报看起。

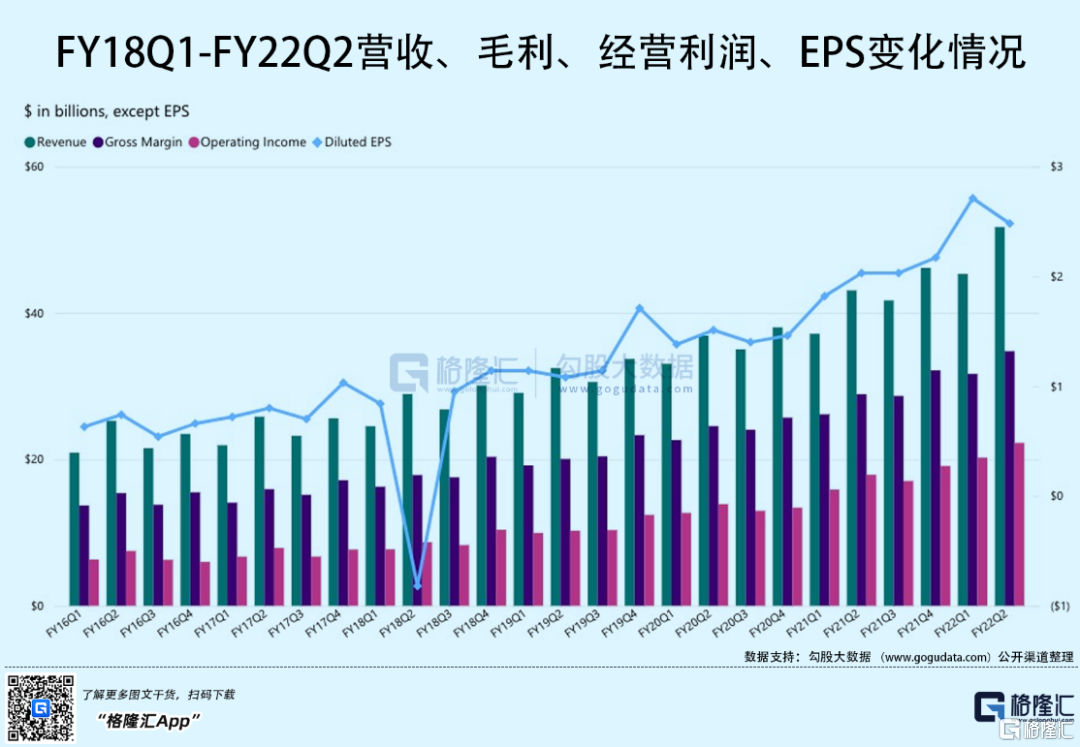

总的来说微软的财报又是一个double beat。营收517亿美元,同比增20%,高于预期的509亿美元;净利润188亿美元,同比增21.6%,高于预期的175.34亿美元;EPS同样超预期(2.48 vs 2.31)。

财报数据相当亮眼,那么为什么盘后发出来却出现了跳水的情况?主要是市场上不少声音认为这个季度超预期是近些季度里幅度最小的,另外焦点的Azure业务增速46%,低于分析师最乐观的预期(50%甚至更多)。

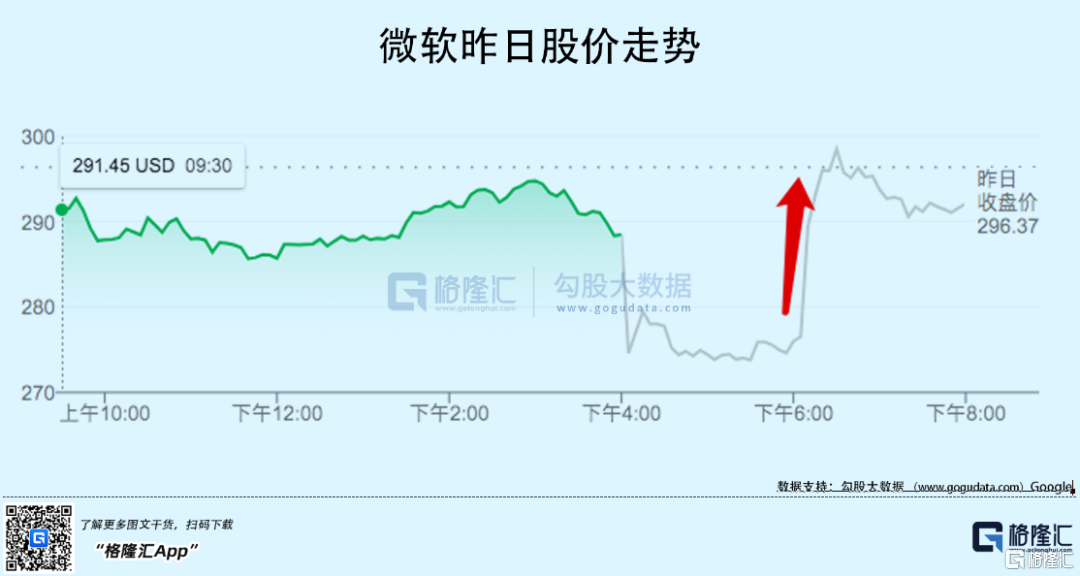

但是在微软盘后一度跌近6%后,出现了一波惊天逆转,最高涨约4%,也就是出现10个点左右的拉升。这背后的原因主要是在电话会中,微软管理层给出了超预期的指引——预计微软22Q3(财年)收入为485亿-493亿美元,超过FactSet分析师平均预期的481.1亿美元。

可以说,微软的这份财报和指引很亮眼,有望给大盘注入一针强心剂,多头们也终于迎来了一个再次集结的理由。回顾盘后发生的这戏剧性的一幕,还是不免让人感慨在这样波动的环境下,情绪也是被成倍放大的(奈飞指引不好一言不合就跌20cm+也是一样)。

进一步细看。

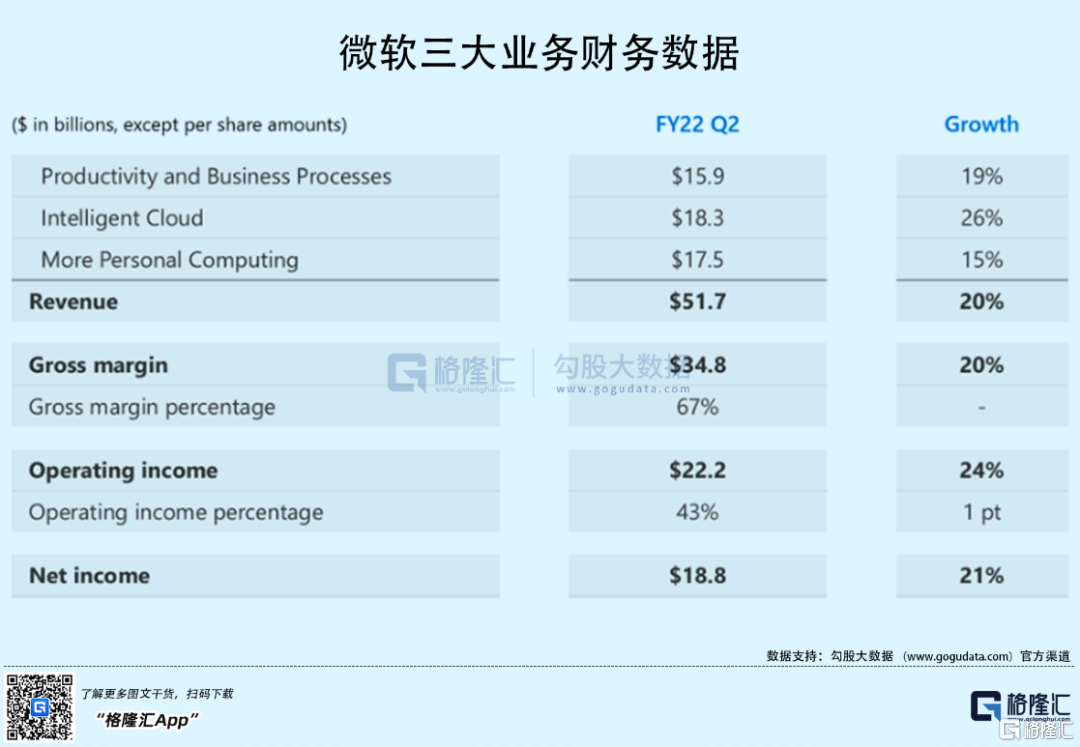

微软三大业务均稳健发展,达到或者超过分析师预期(指引也一样):产品收入159亿美元,同比增19%;智能云收入183亿美元,同比增26%;个人电脑/计算业务收入175亿美元,同比增15%。可以明显看到云计算已经是微软增长的主要拉动力,规模和增速都超过另外两大业务,这也是市场关注的焦点。同时,云计算的增速对于芯片(如英伟达、AMD)来说也至关重要,背后的逻辑在于芯片近几年的增长主要靠数据中心拉动。

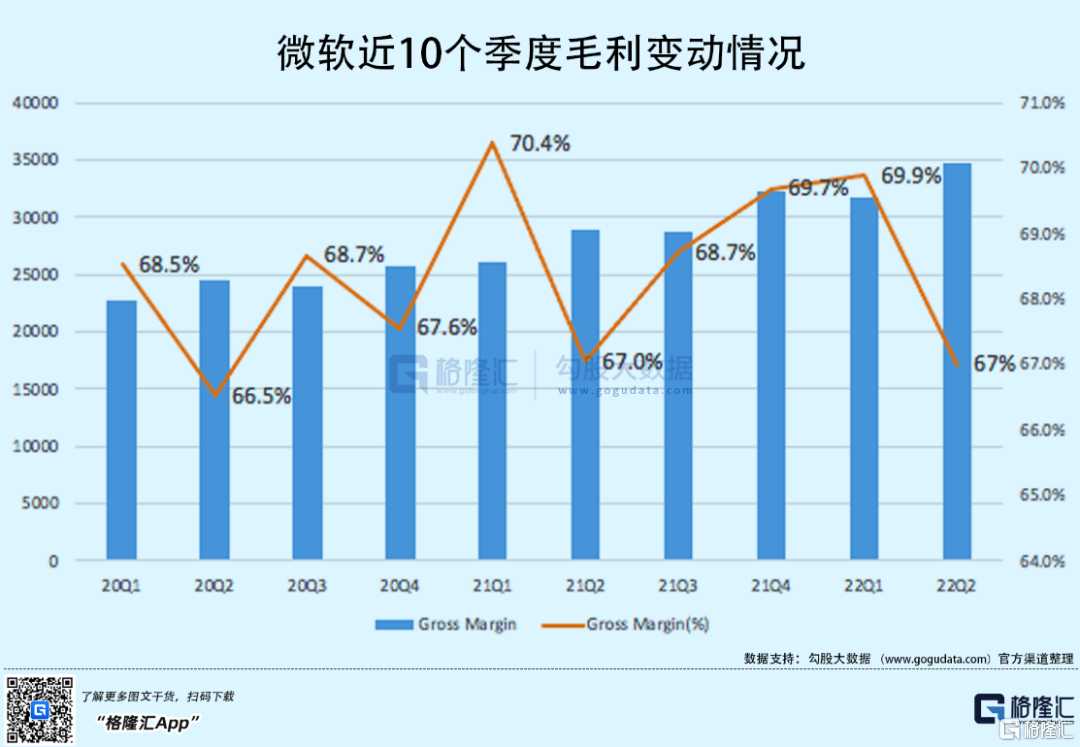

FY22Q2毛利348亿美元,同比增20.5%,和营收增速一致;毛利率67%,相对前两季度有所下降,不过和FY21Q2、20Q2相比基本一致(67%、66.5%)。这背后反映了一些季节性波动,整体来看保持稳健。

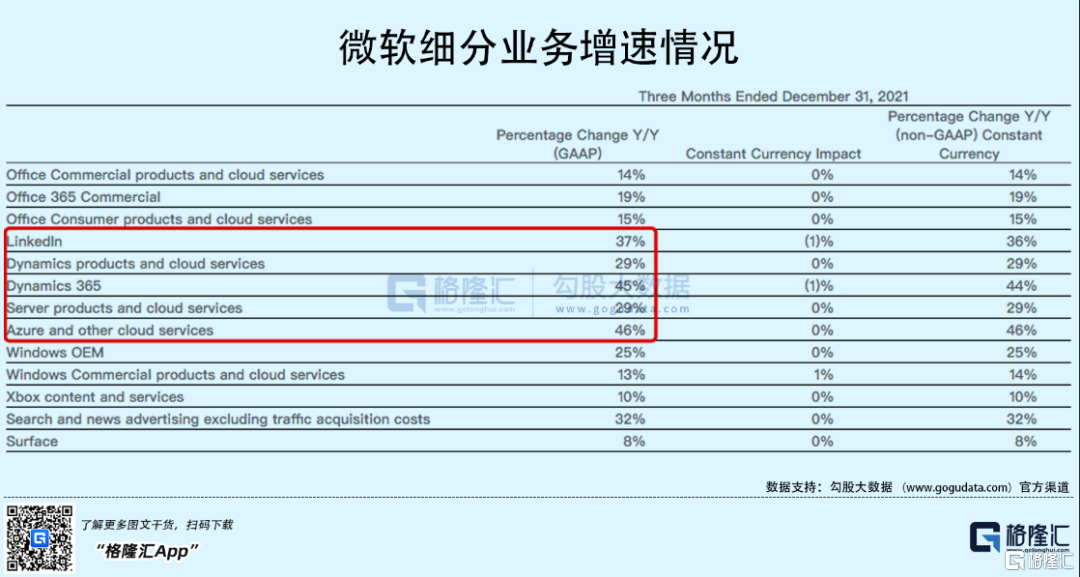

细分业务中,市场焦点业务如Linkedln,Azure仍然保持高增长,分别同比增37%、46%;其他产品线如Office365也有不错的增长(19%)。据管理层的解读,微软不断在扩大基础设施研发和投入,能够帮助用户开创新的商业模式,以及提供尽可能低的(ultra-low)服务延时。

另外在电话会纪要中,管理层提到通信软件TEAMS的快速发展,包括引入元宇宙一些功能和元素(和Meta的Workroom类似,有虚拟的黑板可以写字等),TEAMS正快速成为行业统一标准,这季度有90%的财富500公司用TEAMS等。这一方面对竞对如ZOOM来说不是好消息,另一方面也实际反映了微软对于元宇宙的押注(前几天宣布以近700亿美元收购动视暴雪也一样)。

总结来看,微软的经营和发展稳健,管理层的指引也挺给力的。估值方面目前p/e 32x左右,处于合理偏高一点的位置,未来增长支撑这个估值问题不大。这份财报无疑给目前恐慌情绪蔓延的市场一些信心,接下来虽然震荡的概率仍然较大(俄乌黑天鹅、美联储议息会等),但相信随着巨头们接棒交出稳健的财报,市场将逐步企稳。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!