下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

港股通概览和规则概述

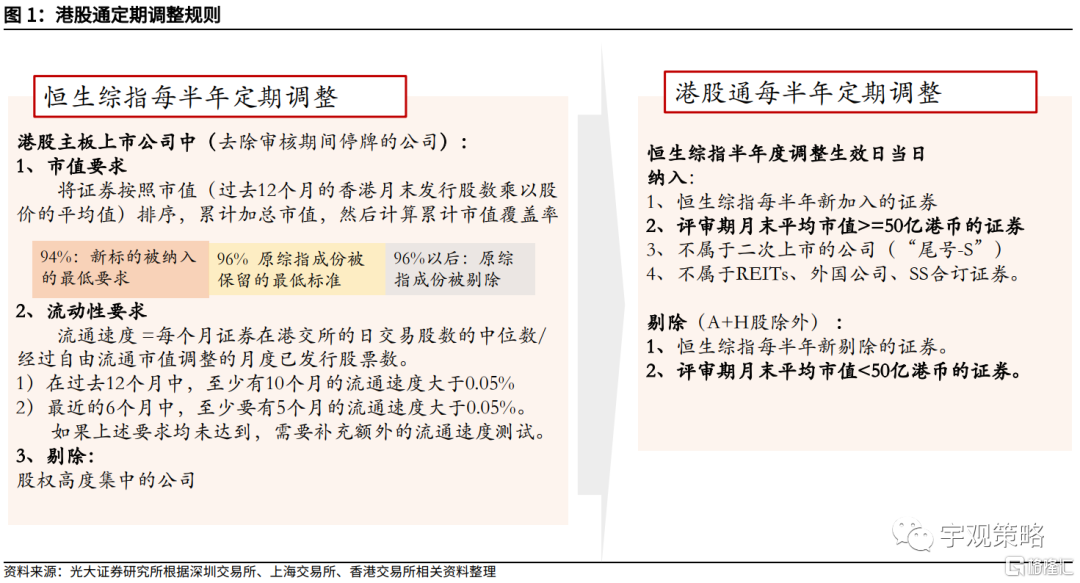

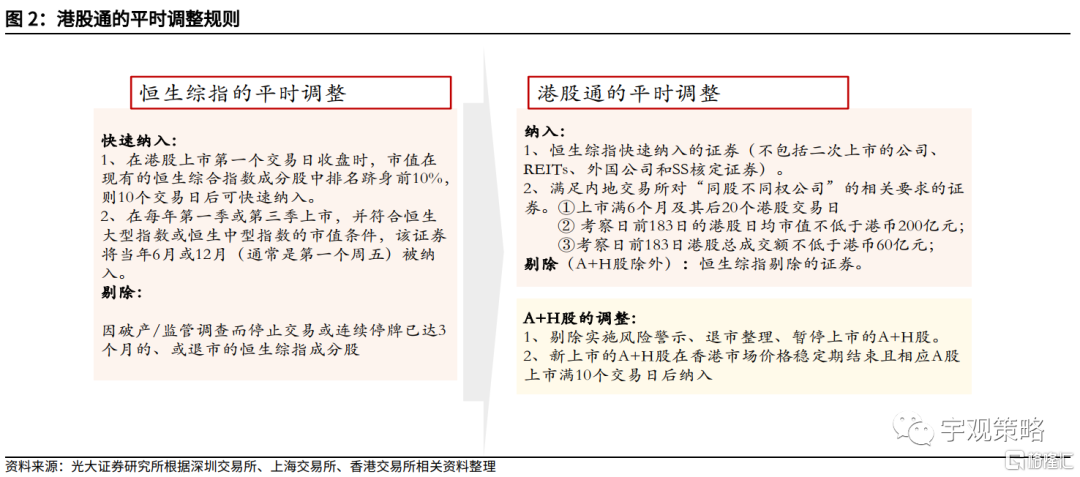

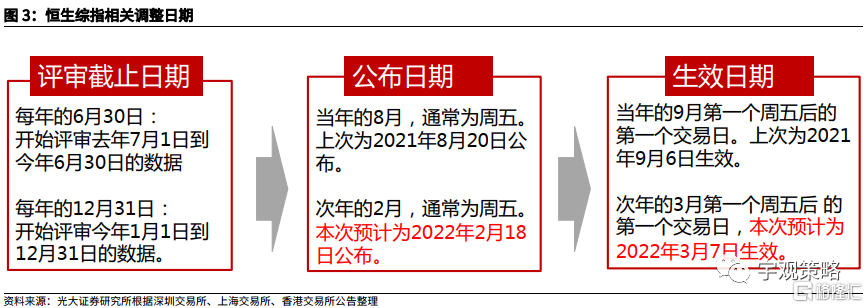

港股通名单定期进行调整。根据规则,除了需要对被实施风险警示、退市整理和暂停交易的A+H股中的H股进行临时调整外,港股通主要随着恒生综合大型、中型和小型股指数的成分股调整而调整,因此我们需要研究恒生综合指数的调整规则来预测港股通的变化。

3月份潜在的港股通纳入名单

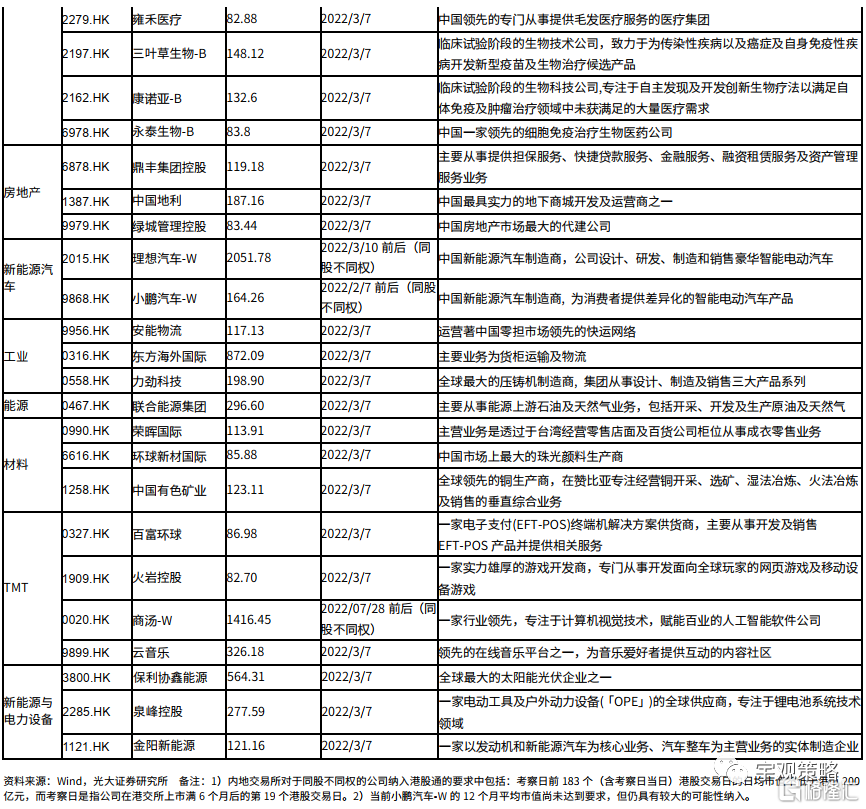

经过我们筛选,测算出港股通今年3月潜在的纳入名单为:微创机器人-B、医思健康、固生堂、雍禾医疗、鼎丰集团控股、中国地利、力劲科技、云音乐、保利协鑫能源、联合能源集团、绿城管理控股、荣晖国际、环球新材国际、三叶草生物-B、康诺亚-B、永泰生物-B、百富环球、安能物流、东方海外国际、火岩控股、中国有色矿业、金阳新能源和泉峰控股。另外同股不同权的公司预计纳入时间会有不同。我们预计理想汽车-W于3月10日前后、小鹏汽车-W于2月7日前后、商汤-W于7月28日前后被纳入港股通。

2022年3月潜在的港股通剔除名单

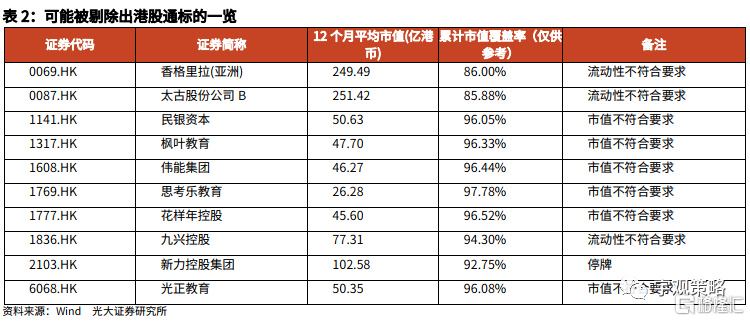

港股通3月可能的剔除名单:香格里拉(亚洲)、太古股份公司B、民银资本、枫叶教育、伟能集团、思考乐教育、花样年控股、九兴控股、新力控股集团、光正教育。

历史上相关标的纳入港股通后表现如何?

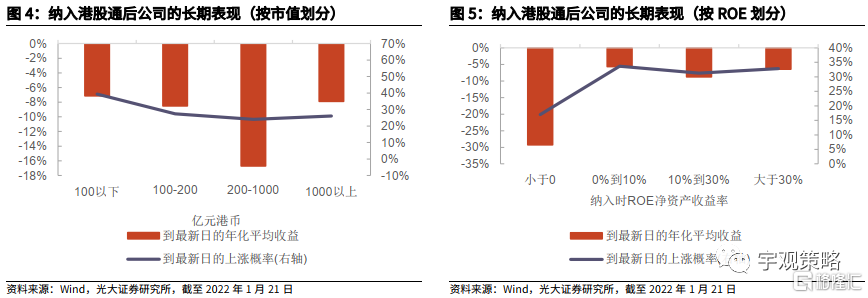

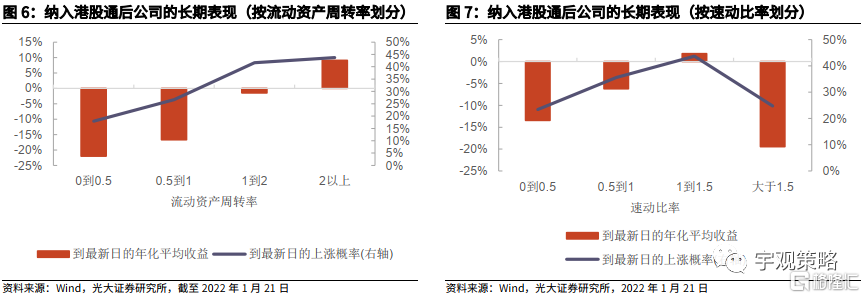

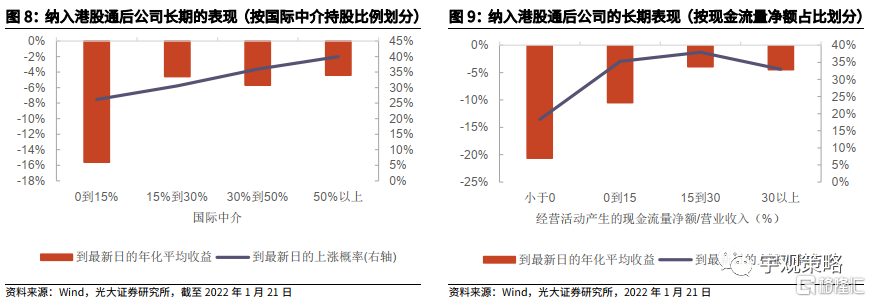

纳入港股通后,公司长期的表现与市值规模相关性并不高。从财务指标如ROE等来看,在被纳入港股通时,企业盈利能力和未来表现大概率挂钩。其中ROE大于30%的公司表现较好。运营能力较强的公司表现较突出,流动资产周转率越高的企业表现越好,同时获得超额收益的概率也越高。在一定范围内(0-1.5),公司速动比率越高,其区间平均收益率越高,但当速动比率超出某一数值时,收益率将会下降。外资持股比例较高的公司及经营性现金流量净额占营业收入比重较高的公司,长期表现较佳且获得超额收益的概率也越高。

港股触底企稳,把握“春季躁动”

稳增长政策的逐步发力、货币政策的持续宽松及反垄断制度的完善,带动近期港股风险偏好改善,“春季躁动”大概率已经开启。国常会对扩大有效投资表态更积极、要求更紧迫。考虑到当前经济稳增长的紧迫性加强,预计上半年财政发力将更为明显,这将继续推动社融回暖,助力稳增长。另一方面受益于近期央行降息叠加住建部释放出的利好,地产产业链行情近期大幅回暖。此外,国家发展改革委等部委联合印发《关于推动平台经济规范健康持续发展的若干意见》,建立健全规则制度,优化平台经济发展环境。当前反垄断政策密集期已过,未来随着市场情绪回升,互联网领域的修复性反弹或将持续。因此近期港股风险偏好持续改善,当前“春季躁动”行情大概率已开启。

行业配置方面建议关注:1)反垄断政策密集期已过,估值有望修复的互联网行业。2)受益于国内基建投资预期升温,景气度边际改善的机械和建筑行业。

正文

1、港股通概览和规则概述

由于深港通名单一般为实时调整,而沪港通通常按月调整,因此,调整的时间差可能造成沪港通和深港通在除恒生小市值股以外的证券上具有暂时差别。

港股通名单的构成是恒生综指大型及中型股、成分股调整日期前12个月平均流通市值超过50亿港元的小型股 、非ST的含A股的H股、以及满足要求的同股不同权W股。其中需要剔除REITs、外国公司、SS合订证券和二次上市的证券。除了需要对被实施风险警示、退市整理和暂停交易的A+H股中的H股进行临时调整外,港股通主要随着恒生综合大型、中型和小型股指数的成分股调整而调整,因此我们需要研究恒生综合指数的调整规则。

2、2022年3月潜在的港股通纳入名单及部分同股不同权公司的纳入时间预测

我们通过以下步骤来筛选港股通的潜在纳入名单:

1、确定恒生综指选取范围,即剔除投资型公司后当前所有的港股主板上市公司。

2、筛选出恒生综指选择范围中累计市值覆盖率在前94%之中的证券。

3、剔除掉已在现有港股通名单的证券。

4、参考证券与期货监管委员会网站,剔除掉股权过于集中的证券。

5、剔除掉外国公司、SS合订证券和REITs。

6、筛选出流动性符合要求的证券:由于缺少港交所的自由流通市值因子,此处选择wind月平均换手率(基于自由流通股本)作为替代指标,若无数据则以月平均换手率(基于已发行股本)作为替代指标。

经过上述步骤,我们筛选出港股通3月潜在的纳入名单为:微创机器人-B、医思健康、固生堂、雍禾医疗、鼎丰集团控股、中国地利、力劲科技、云音乐、保利协鑫能源、联合能源集团、绿城管理控股、荣晖国际、环球新材国际、三叶草生物-B、康诺亚-B、永泰生物-B、百富环球、安能物流、东方海外国际、火岩控股、中国有色矿业、金阳新能源和泉峰控股。另外同股不同权的公司预计纳入时间会有不同。我们预计理想汽车-W于3月10日前后、小鹏汽车-W于2月7日前后、商汤-W于7月28日前后被纳入港股通。

3、2022年3月潜在的港股通剔除名单

我们通过以下步骤来筛选港股通剔除名单,在原有港股通的名单中:

1、不满足流动性要求:筛选出不满足流动性测试的证券,由于缺少港交所的自由流通市值因子,此处选择wind月平均换手率(基于自由流通股本)作为替代指标,若无数据则以月平均换手率(基于已发行股本)作为替代指标。

2、不满足市值要求:深股通需要把不满足市值要求的恒生综合小型股指数的成分股调出。因此将市值未达到50亿港元或当前恒生综合指数中累计市值覆盖率在96%以后的标的剔除。值得注意的是,此处市值指的是采用恒生公司计算方法计算的市值,即每月月底的发行股数乘以股价。

3、在不符合要求的证券名单中删除含A股的H股。

最终得出港股通3月可能的剔除名单包括:香格里拉(亚洲)、太古股份公司B、民银资本、枫叶教育、伟能集团、思考乐教育、花样年控股、九兴控股、新力控股集团、光正教育。

4、纳入港股通后的相关标的表现如何?

纳入港股通后哪类公司表现更好?本文尝试从市值规模、ROE、流动资产周转率、偿债能力及中介持股比例五个角度着手分析。

纳入港股通后,公司长期的表现与市值规模相关性并不高。若以纳入时点为观察窗口,大市值、中市值和小市值公司在纳入后的表现并没有明显规律。市值大的公司纳入后不一定表现得更好。这主要由于2021年反垄断政策以及恒大危机下,部分大市值公司市值缩水严重,拖累了大市值公司的整体收益水平。

从财务指标如ROE等来看,在被纳入港股通时,企业盈利能力和未来表现大概率挂钩。通常ROE为负值时,显示公司运用资产获利的能力较差。从数据来看,净资产收益率为负的公司纳入港股通后表现不佳,自公司纳入港股通至2022年1月21日的平均跌幅超30%。同时,ROE大于30%的公司表现较好,获得超额收益的概率为32.81%。

从资金周转率来看,运营能力较强的公司长期表现较为突出。将流动资产周转率作为衡量企业运营能力的指标,在纳入港股通时,流动资产周转率越高的企业表现越好,同时获得超额收益的概率也越高。流动资产周转率为负值的企业表现最差,自公司纳入港股通到2022年1月21日的区间平均跌幅超20%。而流动资产周转率在2以上的企业区间平均收益最高,且获得超额收益率的概率为43.75%。因为资产周转率反映企业现有资产利用效率,因此运营能力越强,公司获得超额收益的概率越大。

从偿债能力来看,公司速动比率在0-1.5之间的平均收益率最高。速动比率在1-1.5区间时,平均收益率最高,同时获得超额收益的概率为45%。但当速动比率超出1.5时,自纳入到最新交易日的平均收益率转为负值,且获得超额收益的概率同样也会降低。

外资持股比例较高的公司在纳入港股通后整体表现更好。纳入港股通时,中资中介以及香港本地中介机构的持股占比与公司股价的长期表现并无明显相关性,但是国际中介的持股比例与公司股价的长期表现却具有显著的正相关性。国际中介持股占比在0~15%区间的公司表现不佳,而占比在50%以上的公司表现最佳。并且国际中介持股占比较高的公司相比国际中介持股占比较低的公司有更高的上涨概率。

通过经营活动获取现金能力越强的公司在纳入港股通后整体表现更好。纳入港股通时,经营活动产生的现金流量净额占营业收入的比重越高,说明该公司通过营业活动获取现金的能力越强,营业收入转化为现金的能力越强。该类公司相比于现金流量净额为负值的公司长期表现更好,也具有更高的上涨概率。

当原有的港股通公司被剔除出港股通时,大市值及小市值公司受到的流动性负面影响较大。通过比较调整前后30日内的平均换手率可以发现,市值大于500亿以及市值小于100亿的公司在被剔除出港股通之后,市值加权平均换手率均有所下降,显示出港股通对公司股票的流动性影响较为显著。而市值位于100-500亿区间的公司平均换手率反而有所抬升,但幅度不大。

5、港股触底企稳,把握“春季躁动”

国内经济实现初步触底,政策正在稳步发力。21年12月制造业PMI为50.3%,较前值50.1%进一步提升。制造业继续扩张,经济动能逐步企稳回升。21年12月社融新增2.37万亿元,同比多增6508亿元,存量同比增速继续提升至10.3%。向前看,国常会对扩大有效投资表态更积极、要求更紧迫。考虑到当前“稳增长”的紧迫性加强,财政支出发力靠前、提前下达专项债额度并加快发行,预计上半年财政发力将更为明显,这将继续推动社融回暖,助力稳增长。

宽松的货币政策带动地产风险偏好大幅改善。目前货币政策宽松态势已经十分明显。21年末到22年初,央行已经连续推行降准与降息等宽松政策,并且在政策表述上也进一步宽松。央行本轮降息将5年期LPR下调5BP,5年期LPR与房贷利率联系紧密, 5年期LPR的下调一定程度上刺激居民的购房需求。1月20日,住建部召开会议部署2022年工作,对于房地产行业新增了“充分释放居民住房需求潜力”的表述。受益于近期央行降息叠加住建部会议释放出的利好消息,前期拖累港股大盘走势的金融地产板块近期迎来大幅回暖。

政策出台推动平台经济规范健康发展,市场情绪持续修复。1月19日,国家发展改革委等部门联合印发《关于推动平台经济规范健康持续发展的若干意见》,从构筑国家竞争新优势的战略高度出发,建立健全规则制度,优化平台经济发展环境。2021年下半年以来,互联网领域反垄断相关的框架性法律文件业已落地,即便后续互联网板块因细分领域监管政策的修补完善而面临一定的波动,但相对而言,政策密集期已过。未来随着市场情绪的回升,互联网领域的修复性反弹或将持续。

港股“春季躁动”大概率已经开启,把握“春季躁动”期间的收益率对投资者至关重要。在此背景下,港股市场的风险偏好得到改善,当前大概率已开启“春季躁动”。从历史经验来看,在恒指收跌的多数年份,“春季躁动”都能录得较好的涨幅。因此把握好 “春季躁动”期间的收益率大概率能领跑全年。

行业配置方面建议关注:1)反垄断政策密集期已过,估值有望修复的互联网行业。2)受益于国内基建投资预期升温,景气度边际改善的机械和建筑行业。