下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

境内债券市场互联互通机制建设取得重大进展,极大程度弥补市场在价格发现与流动性等方面不足,同时也将继续提升对境外资金吸引力。2021年以来外资增持境内债规模增加,单月数据来看增速有所放缓,预计2022年初降息后购债净增量有望进一步提升。后续预计外资将持续关注境内外降、加息节奏、经济基本面修复进度、地产风险释放冲击以及中美利差厚度等因素,动态调整对境内债券投资策略。对于品类而言,长期以来境外投资者更倾向于投资国内无风险品种,但这一现状在2022年预计将有所变化,随着去年以来信用市场快速调整以及风险超跌释放,部分境外投资者开始对国内信用债品种呈现极高的兴趣,尤其集中在高收益债领域。

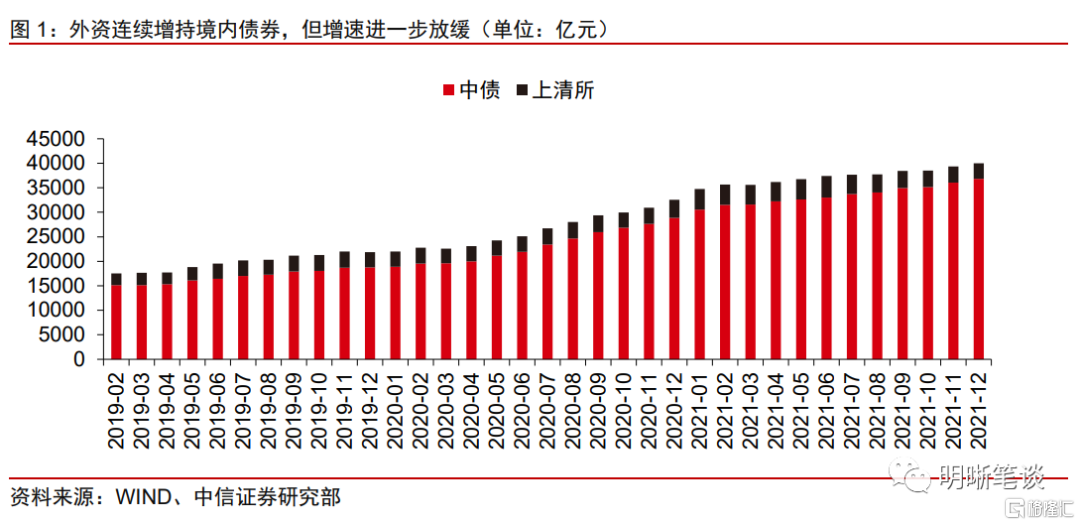

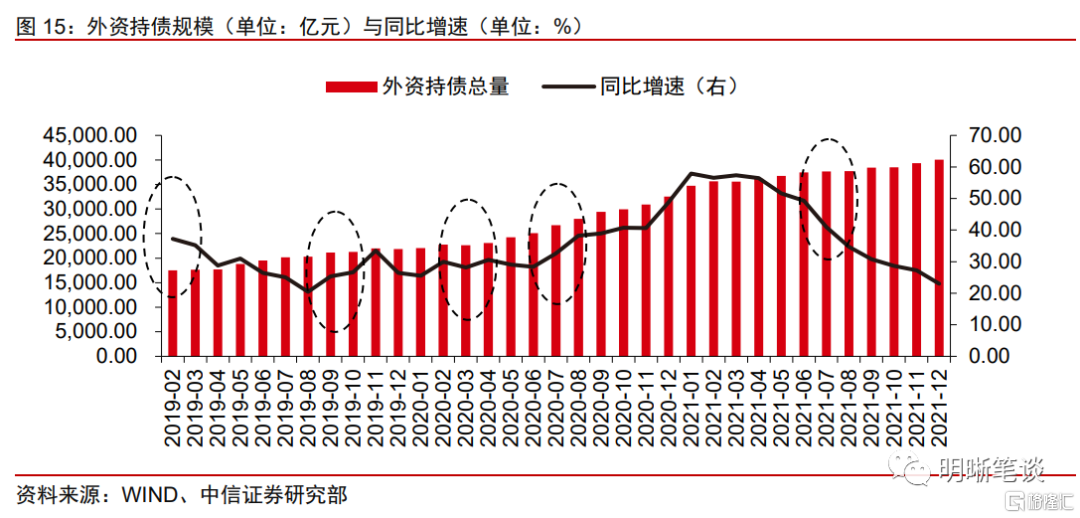

2021年以来外资持仓境内债券规模增加,但增速放缓。截至2021年12月31日,根据中央结算公司(以下简称“中债”)统计,外资持有中国境内债券规模达36834.33亿元,持有总量环比增加2.18%,同比增长27.68%,同比增速自2021年1月以来连续第12个月放缓;根据上海清算所统计,外资持有中国境内债券规模达3199.52亿元,持有总量环比减少2.71%,同比减少13.50%,同比增速为2020年1月以来最低水平;合并口径下,外资合计持有境内债券40033.85亿元,同比增长23.00%,增速为2020年1月以来最低值,建议关注未来外资购债变化趋势。

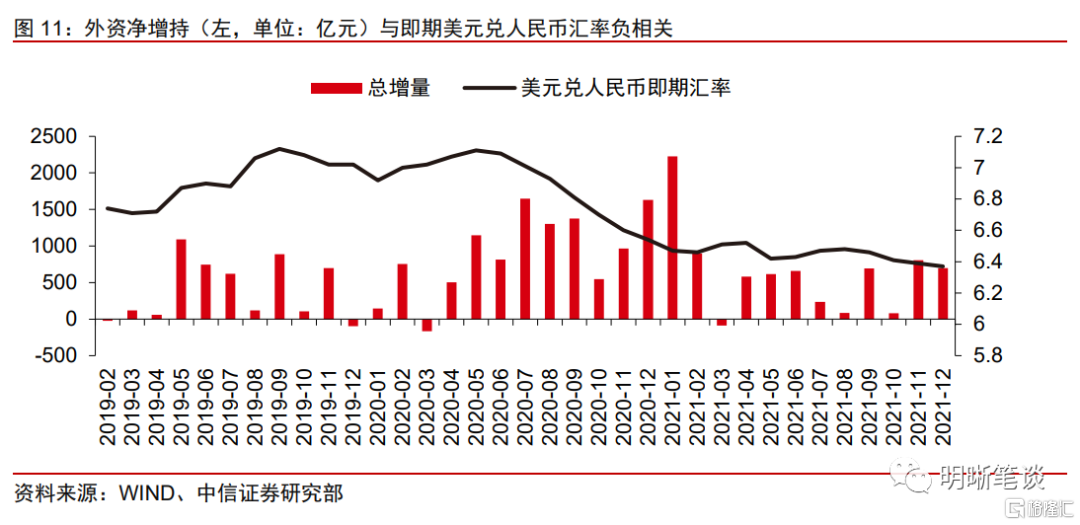

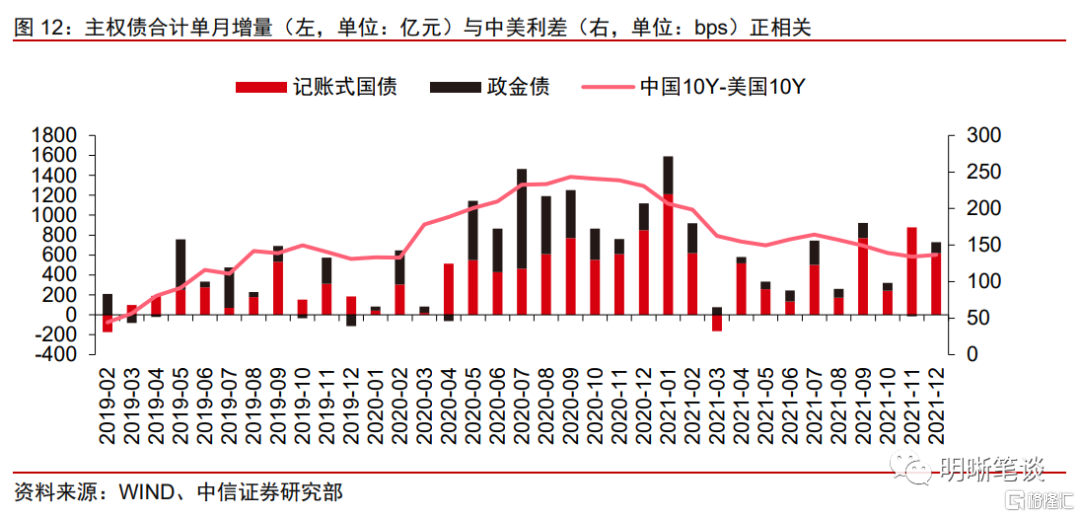

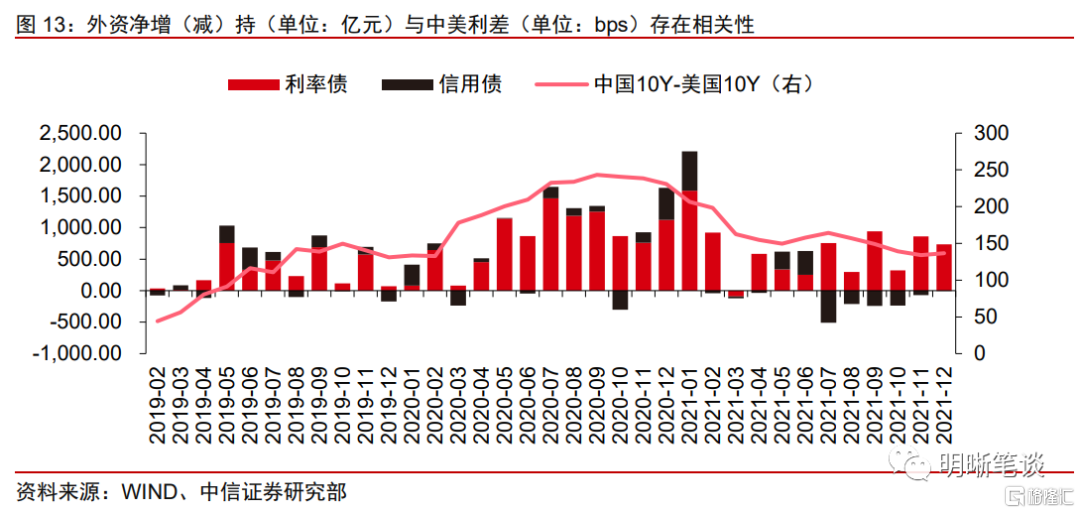

预期人民币升值以及追求主权信用利差是外资进场的动力来源。我们可以看到外资在选择投资境内债券时与两个因素相关性较高。首先是预期人民币升值下的套利。很大程度上外资购买境内债的目的是获取汇率变动收益。2019年2月至2021年12月,合并口径下外资净增持境内债增量与即期美元兑人民币汇率月均值呈一定负相关性,相关系数为-0.038,即人民币越升值,外资净增持越多。其次外资持仓以具有主权信用记账式国债和政金债为主,显示外资在追求中美利差。自2019年2月至2021年12月,记账式国债和政金债合计单月增量与中美10年期国债利差呈强正相关性,相关系数为0.669,说明中美利差也是外资增持境内债的主要动力。

境外投资者对国内信用债热情在提升,尤其集中在高收益领域。合并口径下,近年来外资持有中国境内债券利率债占比保持在89%左右,信用债占比在11%左右。中债口径下,利率债以记账式国债和政金债为主,信用债中商业银行债占比最高,2021年12月占持仓信用债的54.19%,所占比例较11月继续上升;资产支持证券次之,占比36.92%;企业债占比8.89%,对于境内投资级以上的债券而言近年来所占比例并未呈现明显上升趋势。上清所口径下,外资持仓集中在信用品种,其中同业存单和中期票据占比最高,分别占上清所口径持仓45.77%和36.06%,中期票据占比继续增加,同业存单占比继续下降,其他公司信用债占比最低,仅为0.93%;熊猫债和金融债分别占比11.92%和5.32%,占比呈增加趋势。随着中国信用市场经过周期、央企、城投、地产等领域风险超跌释放,部分境外投资者开始对国内信用债市场呈现极高的兴趣,且较多集中在高收益债领域。

风险因素:金融数据和实体经济状况低于预期;风险事件和再融资环境恶化等

正文

外资对境内债券品种看法不一

外资连续净增持境内债

外资持仓境内债券规模增加,但增速进一步放缓。截至2021年12月31日,根据中央结算公司(以下简称“中债”)统计,外资持有中国境内债券规模达36834.33亿元,较11月环比增长2.18%,2021全年持有总量较2020年同比增长27.68%,同比增速自2021年1月以来连续第12个月放缓;根据上海清算所(以下简称“上清所”)统计,外资持有中国境内债券规模达3199.52亿元,较11月环比减少2.71%,2021全年持有总量较2020年同比减少13.50%,同比增速为2020年1月以来最低水平;合并口径下,外资合计持有境内债券40033.85亿元,较11月环比增加1.77%,同比增长23.00%,增速较11月继续降低,为2020年1月以来最低值,未来或将进一步放缓。

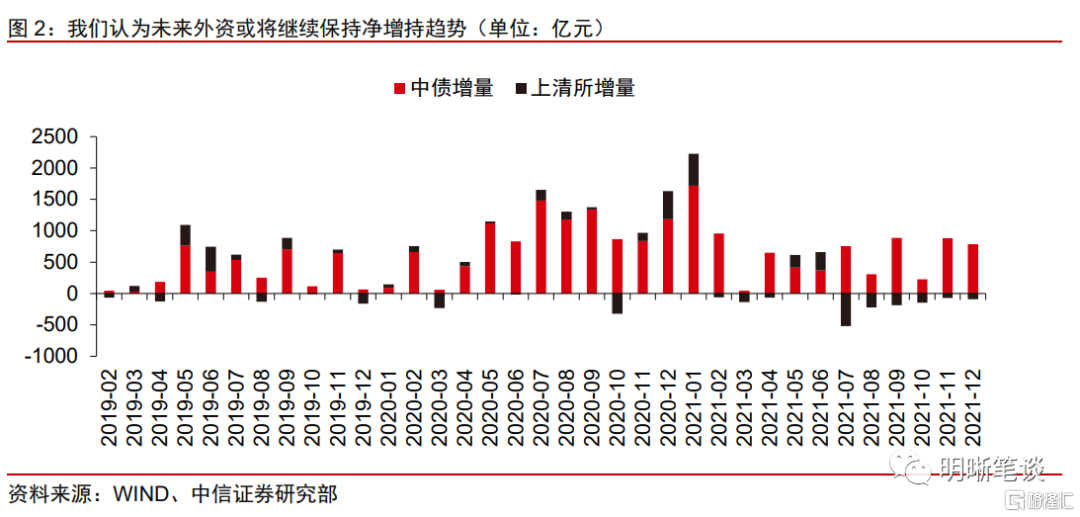

继续关注国内经济修复进度以及中美利差厚度对资金的影响。增量方面,根据中债统计,外资自2019年1月以来连续35个月净购入境内债券,2021年12月外资净增持786.73亿元,较11月净增持额环比减少10.62%,2021全年净增持7985.89亿元,较2020年同比减少20.76%;上海清算所统计口径下,2021年12月,外资净减持境内债券89.21亿元,较11月净减持额增加22.36%,2021全年净减持499.26亿元,与2020全年净增持592.07亿元相比,同比减少184.32%;合并口径下,2021年12月外资净增持境内债券697.52亿元,较11月净增持量环比减少13.59%,2021全年净增持7486.63亿元,较2020年同比减少29.84%,同比降低16.54%。我们认为外资将继续关注国内经济修复进度、以地产为代表行业风险释放规模和中美债券利差厚度这三大因素,以调整2022年投资策略。

从托管角度看外资投资趋势

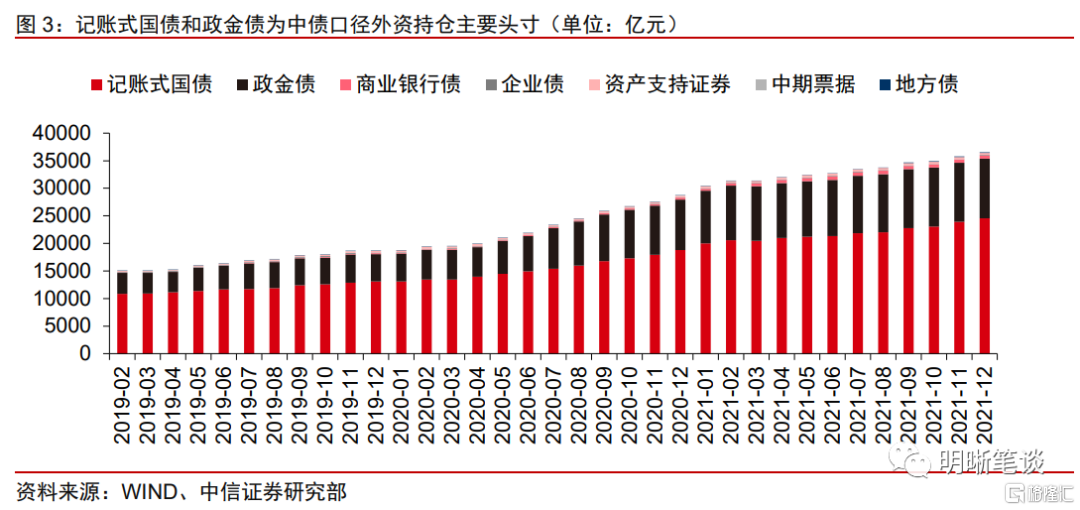

中债口径外资持有境内债以利率债为主。细分债项来看,截至2021年12月,中债口径利率债(统计口径=记账式国债+政金债+地方债)合计占持仓总量97.12%,较11月降低了0.06%,信用债占比2.88%。过去境外投资者更倾向于投资利率债,而对国内的信用债则兴趣缺失,原因在于对境内企业不了解以及近年来刚兑的打破,同时也有境内信用衍生品市场风险对冲操作性较低等因素在内。不过随着国内信用评级不断规范、信用风险对冲工具推出,部分境外机构投资者也开始关注中国部分信用债的投资机会,信用债占比或将继续提升。

中债口径下,外资持有的境内债中,近年来利率债占比保持在97%左右,信用债占比保持在3%左右。利率债以记账式国债和政金债为主,地方债占比很小,2021年12月外资持仓记账式国债24532.08亿元,占持仓利率债的69.11%,持仓政金债10849.31亿元,占比30.56%,与11月相比,记账式国债占比提高0.32个百分点,政金债占比降低0.33个百分点。信用债方面,商业银行债占比最高,2021年12月持仓570.53亿元,占持仓信用债的54.19%,较11月占比上升1.96个百分点;资产支持证券次之,持仓388.72亿元,占比36.92%,较11月占比降低0.61个百分点;企业债持仓94.61亿元,占比8.89%,持仓比例呈现一定下降趋势;自2021年3月后外资未持有中期票据。

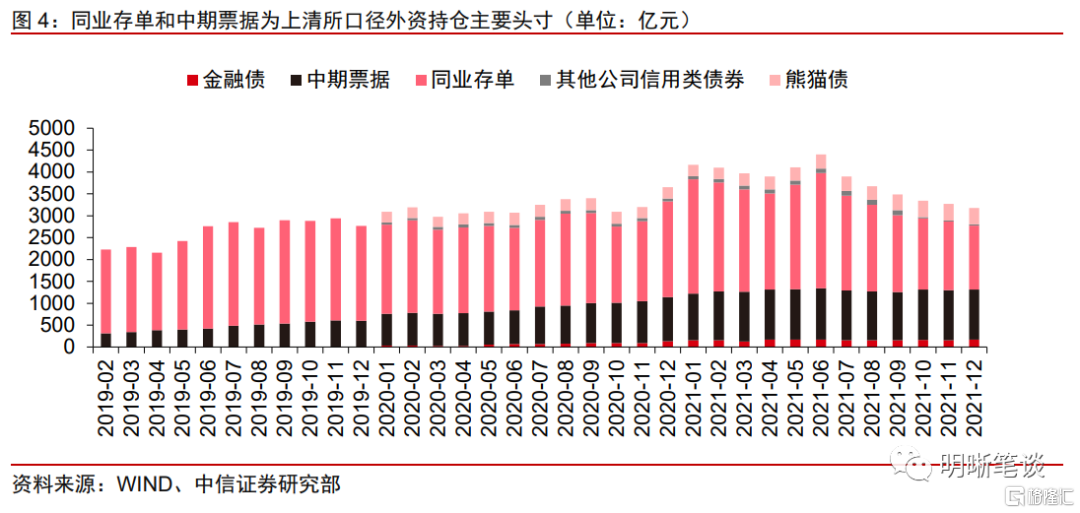

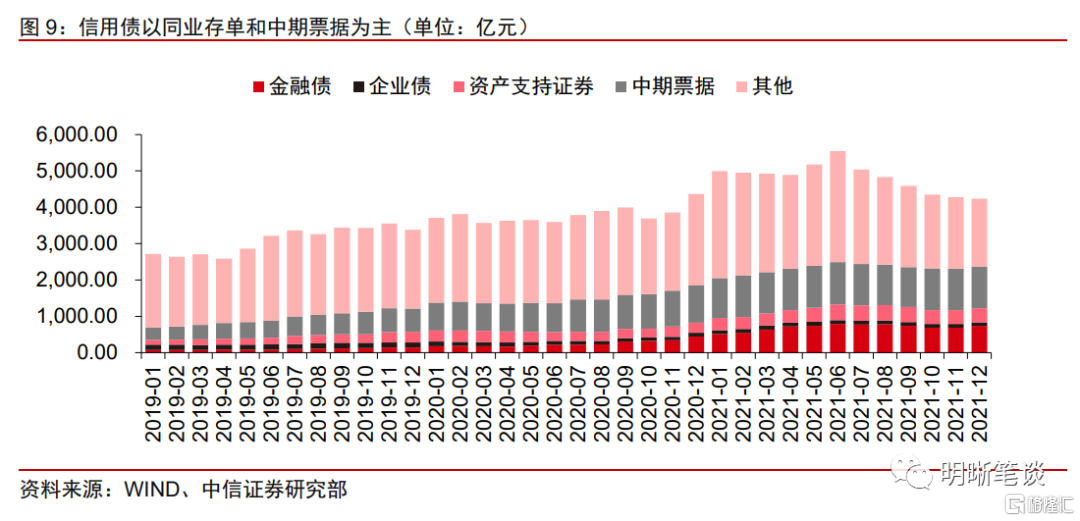

上清所口径外资持仓以同业存单和中期票据为主。2021年12月,上清所口径外资持仓全部为信用债,其中同业存单和中期票据占比最高,持仓规模分别为1455.41亿元和1146.59亿元,占比分别为45.77%和36.06%,与11月相比,同业存单占比降低2.07个百分点,中期票据占比上升1.11个百分点,其他公司信用债持仓29.43亿元,占比为信用债券种最低,仅为0.93%,较11月提高0.13个百分点;熊猫债和金融债持仓规模分别为379.15亿元和169.04亿元,分别占比11.92%和5.32%,占比较11月分别提高0.32和0.51个百分点。

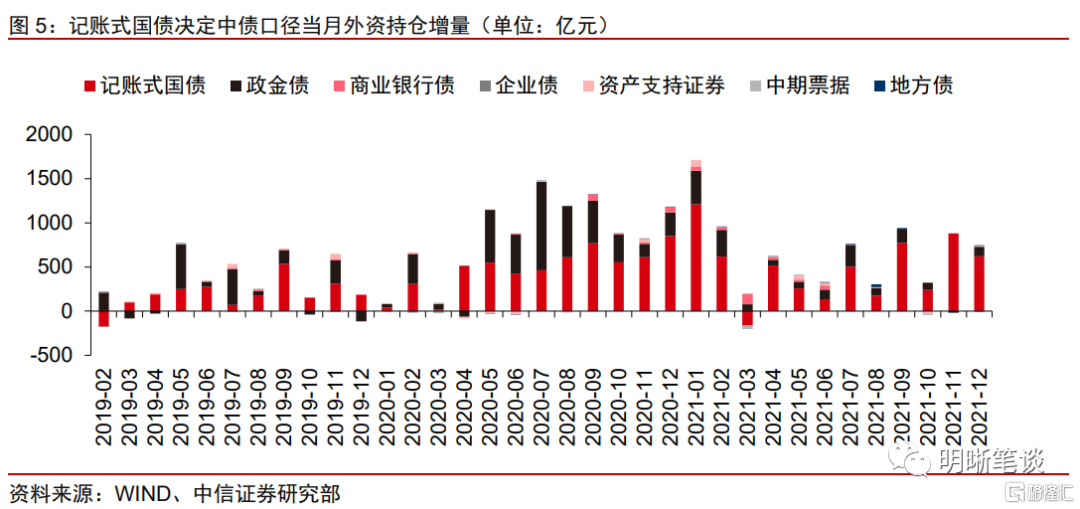

记账式国债和同业存单分别在中债和上清所口径下对外资持仓增量起决定性作用。中债口径下,2021年12月外资增持记账式国债619.06亿元,较11月环比降低29.54%,2021全年净增持5756.27亿元,较2020年同比增长0.84%。2021年以前,政金债占增量百分比较高,政金债对增量债券规模起较大作用,但随着2021年政金债占增量债券比重降低,记账式国债拉动增量债券规模效应明显。

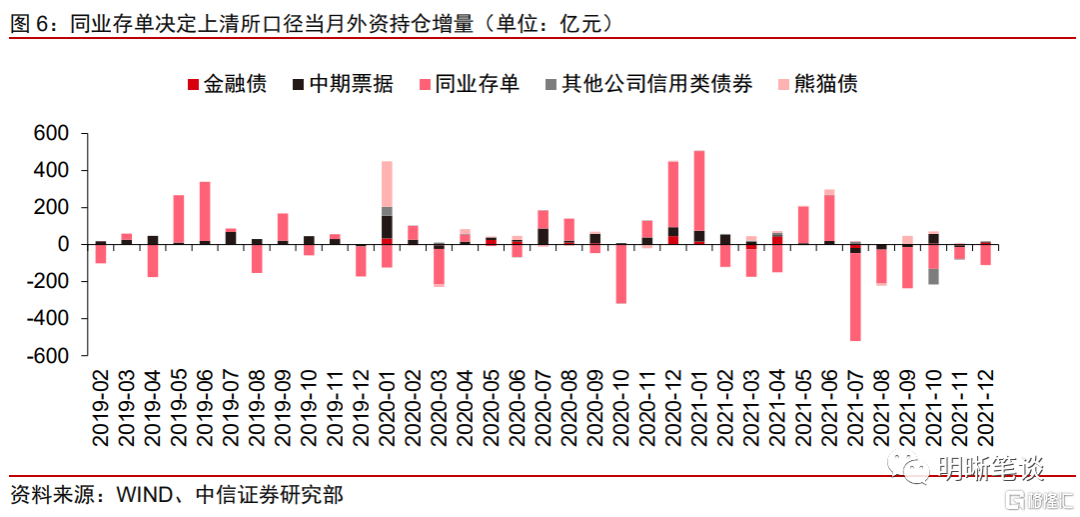

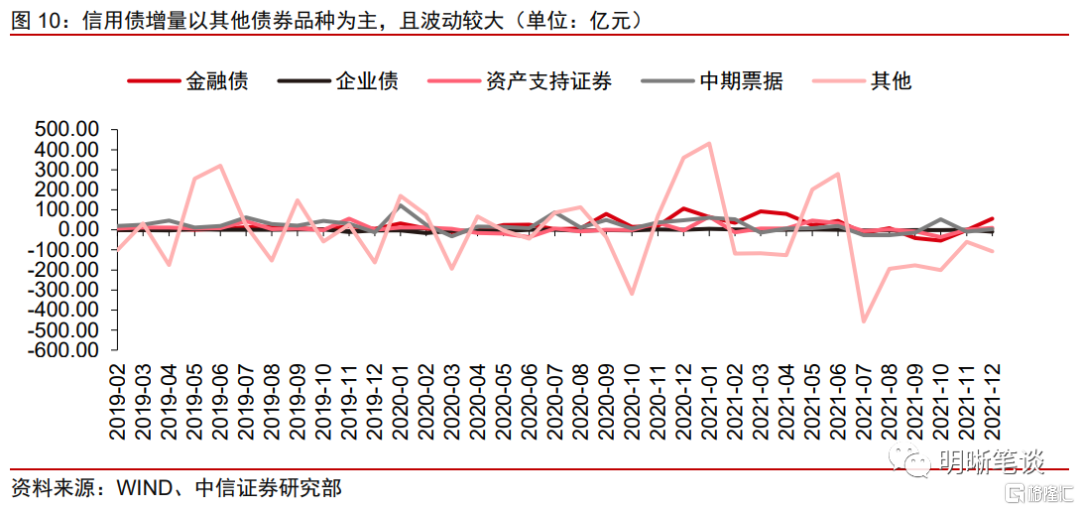

上清所口径下同业存单决定当月外资持仓增量。12月外资持有同业存单增量-109.55亿元,净减持量环比增加70.37%,呈加速净减持趋势,2021全年净减持725.87亿元。同月存单变化方向很大程度决定当月债券增量变化方向。

从品种角度看外资投资趋势

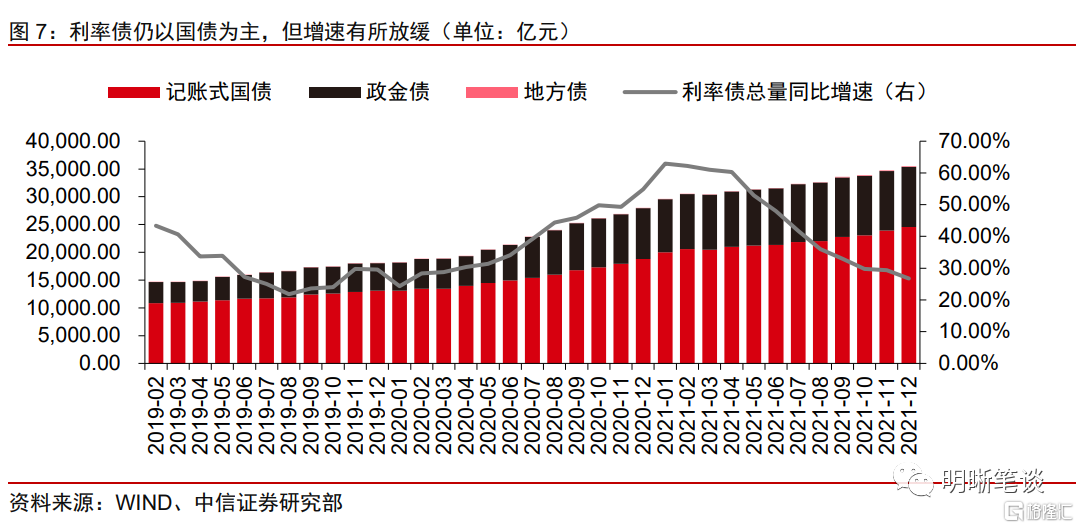

整体来看,外资持有国内利率债仍以记账式国债为主,同比增速趋缓。2021年以来外资持仓利率债同比增速自年初60%左右降至30%左右,12月增速为26.80%,较11月降低2.60个百分点,预计增速将进一步放缓。持仓结构来看,外资持有利率债以国债为主,政金债次之,但近年来政金债占比呈上升趋势,已从2019年1月的24.55%升至2021年12月的30.56%,但2021年以来占比略有下降。

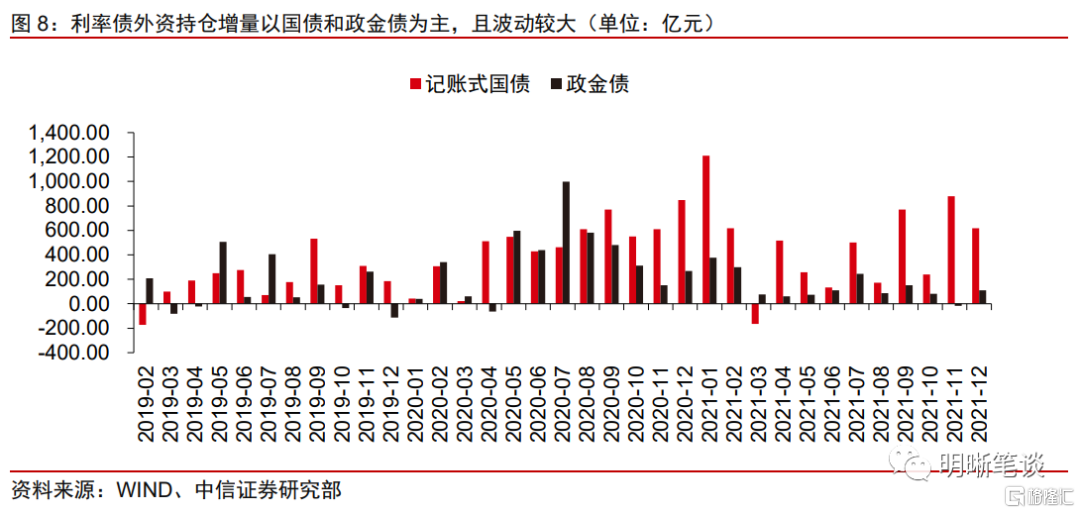

增量角度看,外资新增投资国债和政金债规模近似且波动较大。截至2021年12月,记账式国债、政金债和地方债单月外资持仓增量分别为619.06亿元、110.52亿元和5.70亿元。2021全年,记账式国债、政金债和地方债全年外资持仓增量分别为5756.27亿元、1657.49亿元和82.00亿元,较2020年分别同比增加-3.85%、-8.71%和3.27%。外资整体对利率债呈净增持趋势,债券品种以记账式国债和利率债为主,地方债占比很低。自2019年以来,记账式国债和政金债单月外资持仓增量波动较大。

信用债以中期票据和其他债券种类(主要为同业存单)为主。2021年以来,外资净持仓信用债规模有所降低。从持有结构来看,外资净持仓以中期票据和其他债券种类为主。截至2021年12月,其他类债券规模为1863.99亿元,占信用债44.04%,较11月占比下降2.00个百分点,其中同业存单占信用债34.39%。自2019年以来,外资持有中期票据和金融债的比例均有提升,截至2021年12月,中期票据占比27.09%,金融债占比17.47%,中期票据和金融债占比分别较11月分别增加0.38和1.49个百分点。

增量方面,其他债券品种波动较大,主要为外资净增减持同业存单的影响。其他券种单月增量略有波动,但绝对数字低于同业存单。

外资购债策略探讨

预期人民币升值条件下的套利。一定程度上,外资购买境内债是为了获取汇率变动收益。自2019年2月至2021年12月,合并口径下外资净增持境内债增量与即期美元兑人民币汇率月均值呈一定负相关性,相关性系数为-0.038,即人民币越升值,外资净增持越多。

追求主权信用利差。外资持仓以具有主权信用的记账式国债和政金债为主,显示外资或追求中美利差。自2019年2月至2021年12月,记账式国债和政金债合计单月增量与中美10年期国债利差呈强正相关关系,相关性系数为0.669,说明中美利差是外资增持境内债的主要动力。

中美利差走厚,带动外资购债热情高涨。2020年受美联储大幅QE影响,10年期美国国债利率迅速下行,中美利差有所走厚,外资购债特别是利率债规模随之增长;2021年中美利差开始收窄,外资持债规模较2020年下降幅度较多,显示中美利差走势是外资购债的驱动因素。

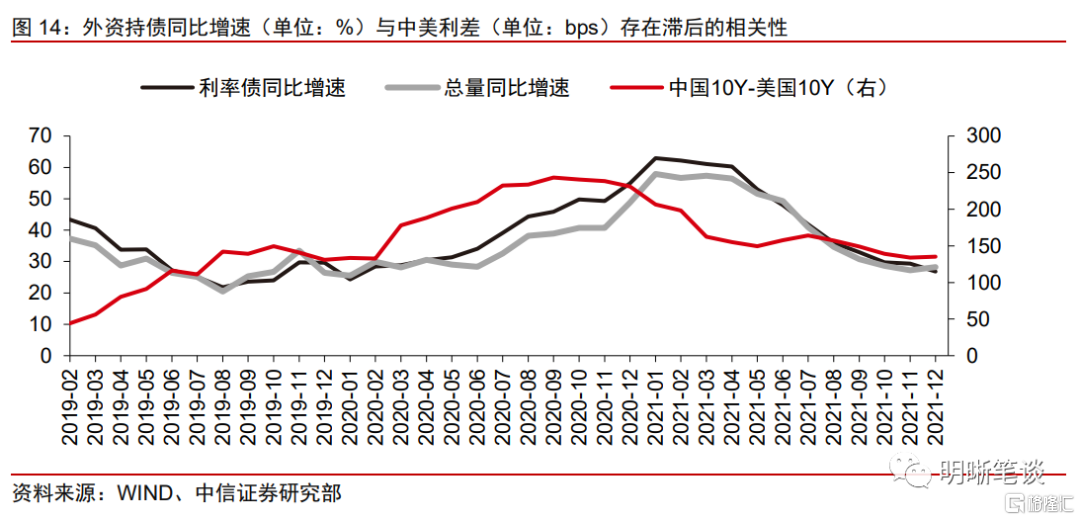

从同比增速看,外资持债同比增速与中美利差存在滞后的相关性。外资持仓债券总规模与利率债持仓规模同比增速与中美利差虽有一定相关性,但大约滞后4个月。2020年2月,中美利差先行走厚,但同月债券总规模与利率债规模同比增速并未出现增长趋势,直至2020年6月,同比增速才开始出现增长趋势;2020年8月,中美利差达到近三年来顶点,但直至2020年12月同比增速才到达阶段性高点。

降准后宽流动性预期下的增持。从过去经验看,我国央行降准后,在宽流动预期下,往往外资亦会增加持有境内债的规模,总量同比增速有所上升,抑或是下行周期中同比增速下行幅度有所趋缓。例如2019年9月,央行宣布全面降准,当月外资持债同比增速为25.33%,较前值增加4.88个百分点;2020年3月,央行定向降准,次月外资持债同比增速较前值上升2.41个百分点;2021年7月,央行宣布降准,次月外资持债同比增速降幅有所减缓。

风险因素

国内监管政策趋严;金融数据和实体经济状况低于预期;风险事件和再融资环境恶化导致外资流出等。