下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

备受瞩目的1月FOMC将于本周三举行、决议在本周四发出,预计“亡羊补牢”式的收紧节奏持续。美联储将于北京时间1月27日(周四)凌晨公布1月FOMC决议。我们预计联储可能在本次会议上进一步明确短期政策重心由“保就业”向“控通胀”倾斜;重申将“尽快”加息、年内可能启动缩表——这些表态将基本符合市场预期,短期内继续巩固联储的“鹰派”基调。如果本次议息联储释放出诸如“一次加息幅度可能大于25bp”、“最快可能上半年就开始缩表”等信号,则其鹰派程度可能更加超出市场预期。

短期通胀相关政治压力上升,公信力受到挑战,联储视“通胀猛于虎”,不吝顺周期收紧。短期内,通胀拐点前,联储可能很难比市场预期的鸽派,反而偏鹰的可能性更高。联储或将重申“较快加息”(sooner or faster),巩固在taper结束后(3月份)随即加息的主流预期;同时或将进一步阐述“今年晚些时候缩表”(later this year)的可能性——市场可能会将启动缩表的预期时点“定位”在两次加息之后,即今年三季度。——在“政治压力”下,联储可能跟随市场预期一起收紧,甚至不吝比市场预期更鸽派。12月FOMC纪要将“控通胀”放到首要目标上,引起市场波动,而1月12日,鲍威尔在听证会上重申,“与最大化就业目标相比,目前需要更加关注保持物价稳定”(focus on getting inflation under control)。我们认为,本次议息可能进一步论述当前的经济环境“基本满足加息要求”,联储“可能很快加息”。

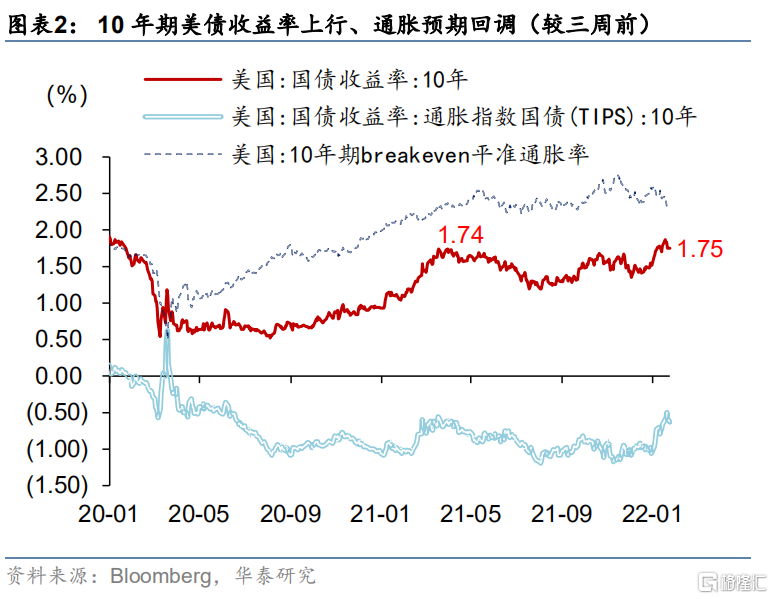

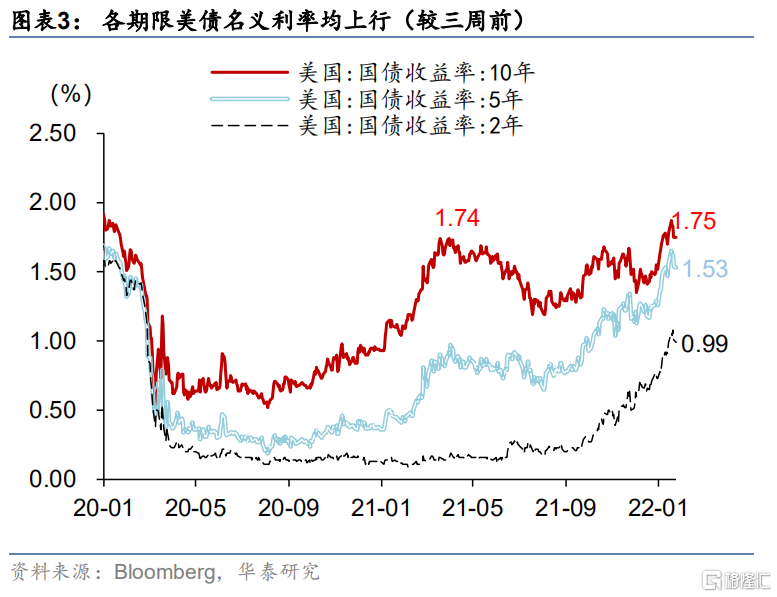

市场正逐步消化联储超预期的“鹰派转向”,真实利率的钟摆在向上“找平台”,短期美债长端利率存在继续波动上行空间,虽然离均衡水平未必很远,但也可能超调。利率敏感及高估值风险资产仍面临调整压力。本次议息会议前,市场用近三周的时间初步“消化”了12月议息纪要及鲍威尔听证会释放的鹰派信号:美债名义利率曲线扁平上移、真实利率曲线上移更为明显。我们维持20210325《美债利率可能难抵“正常化”推力》中的判断,即美国10年期国债利率可能在1.9%-2.4%的水平附近找到“再平衡”的新平台。

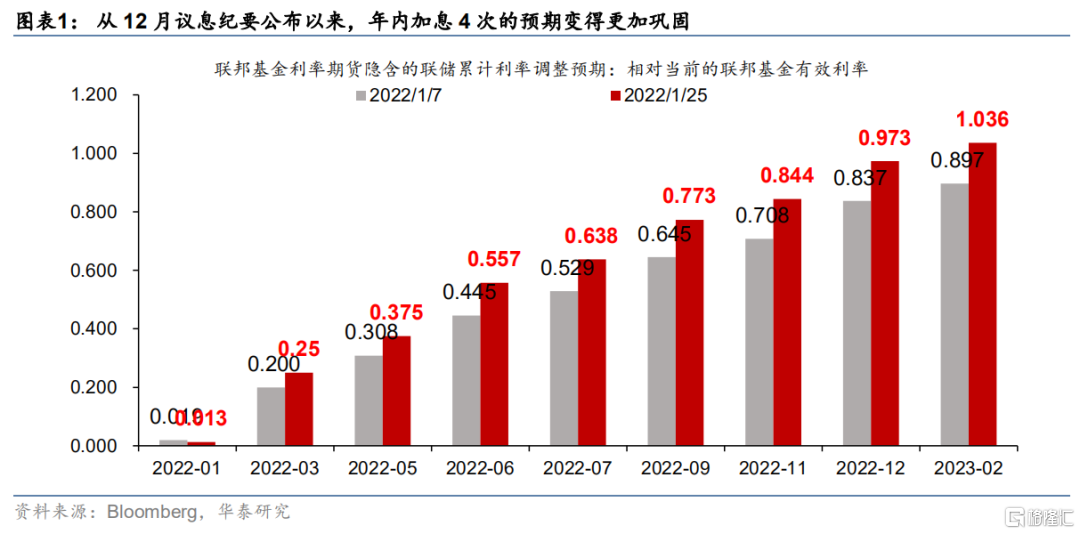

短期内,市场加息预期升温,联储可能“顺势而为”,较快收紧,但下半年未必如市场“线性外推”的预期一般维持鹰派立场。截至1月25日,联邦基金利率期货隐含预期为美联储到今年3月加息25bp、到6月加息56bp、到9月加息77bp,到12月加息97bp——即预期今年3月和6月各加息一次;全年加息4次。近期美债(真实)利率上升伴随着资金从美股快速撤离、美元走弱,而人民币汇率承受压力有限。往前看,权益资产层面的资金流动对美元指数的影响可能会开始减弱,不排除随着金融条件收紧,美元面临一定的升值压力,届时,金融条件收紧一段时间后,基本面也可能发生变化。

美联储短期偏鹰,但中期未必。联储去年12月至今年1月间,180度地由“通胀暂时论”到“通胀猛于虎”的态度转变,由此看,联储对纠正自身误判持开放态度。其主要的观察指标是市场通胀预期变化。我们预期通胀先行指标将在1季度末后走弱,计入美联储的政策反应“滞后期”,转回中性政策取向可能在2022下半年。而市场寻找新的“利率平衡点”可能先于联储正式转向,届时金融资产价格波动率可能回落。一方面,今年二季度全球供应链有望再度全面重启,缓解滞胀压力(参见20220119《欧美确诊上升,但经济影响开始削减》);另一方面,中国增长大幅降速的影响也可能在届时显现,传导至全球贸易和可贸易品价格,压低联储通胀预测模型中的“高通胀”概率。

风险提示:美国金融条件收紧快于预期。