下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1 2021Q4主动偏股基金仓位升至历史高位,绩好/绩差组之差在逐步收敛,新发边际趋缓,净申购环比上升,且主要集中在重仓新能源产业链或重仓趋势反转板块(银行、医药)的基金

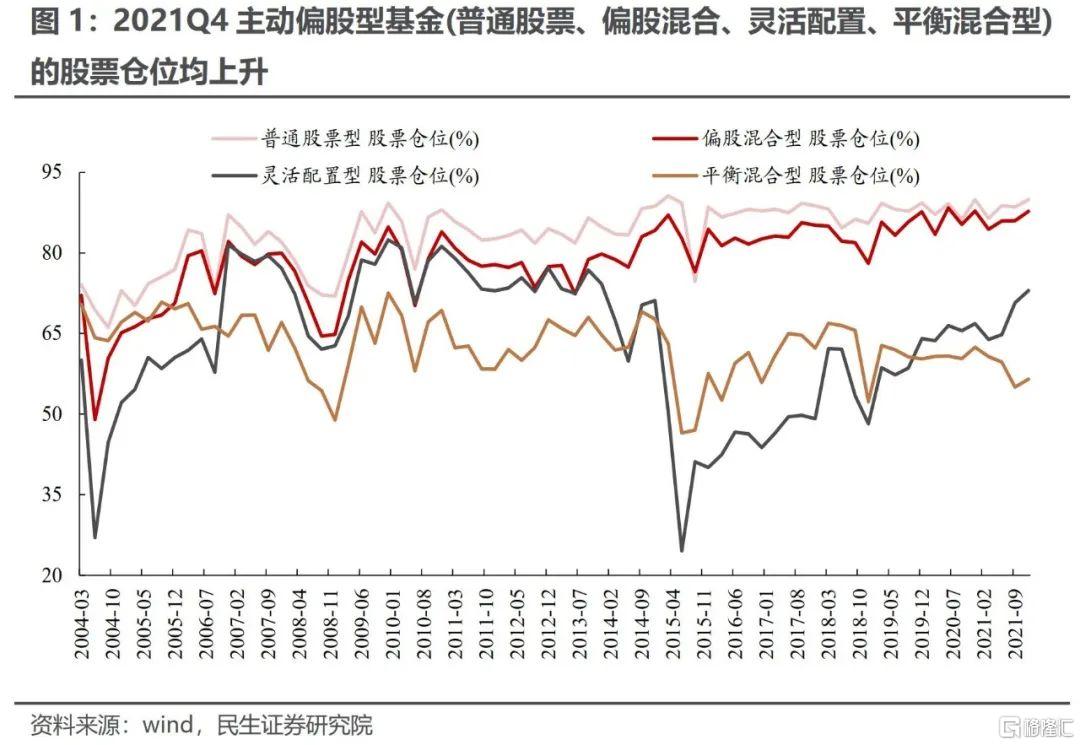

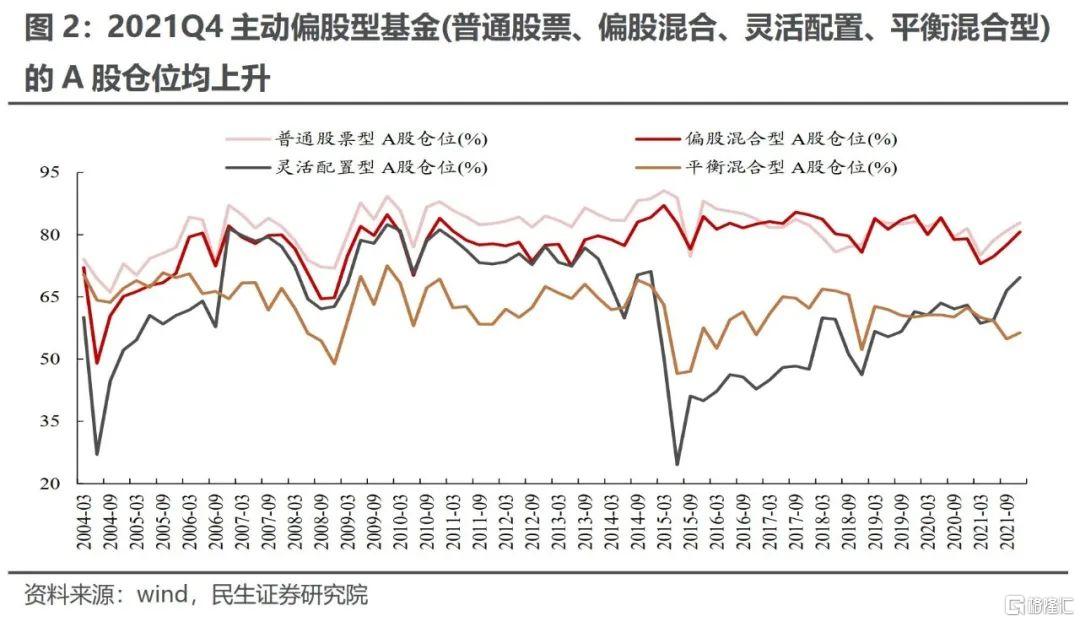

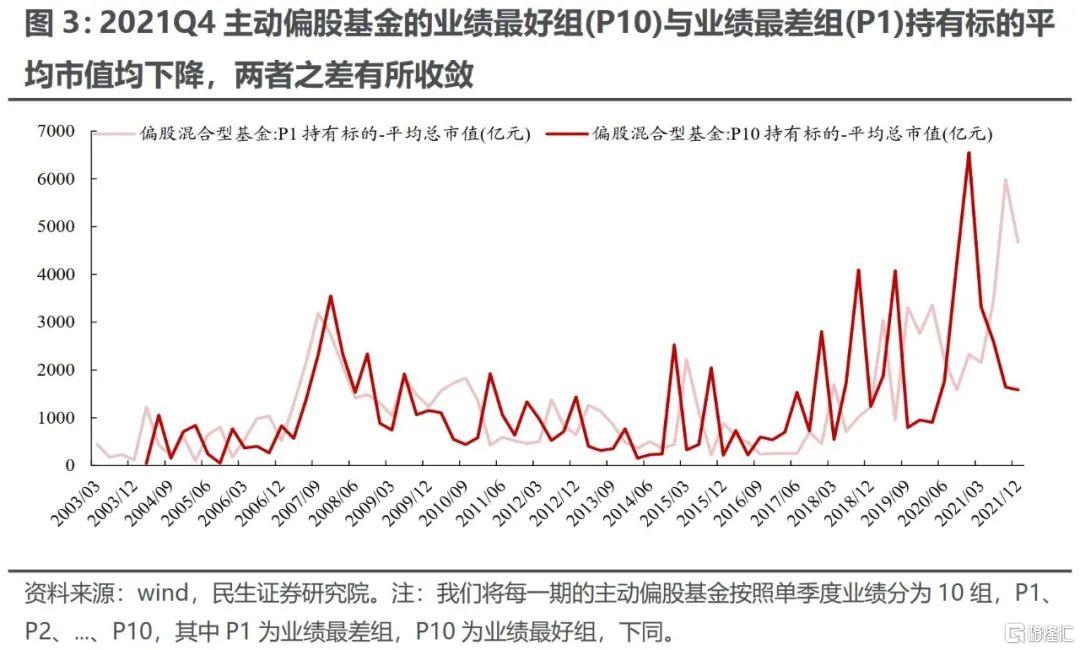

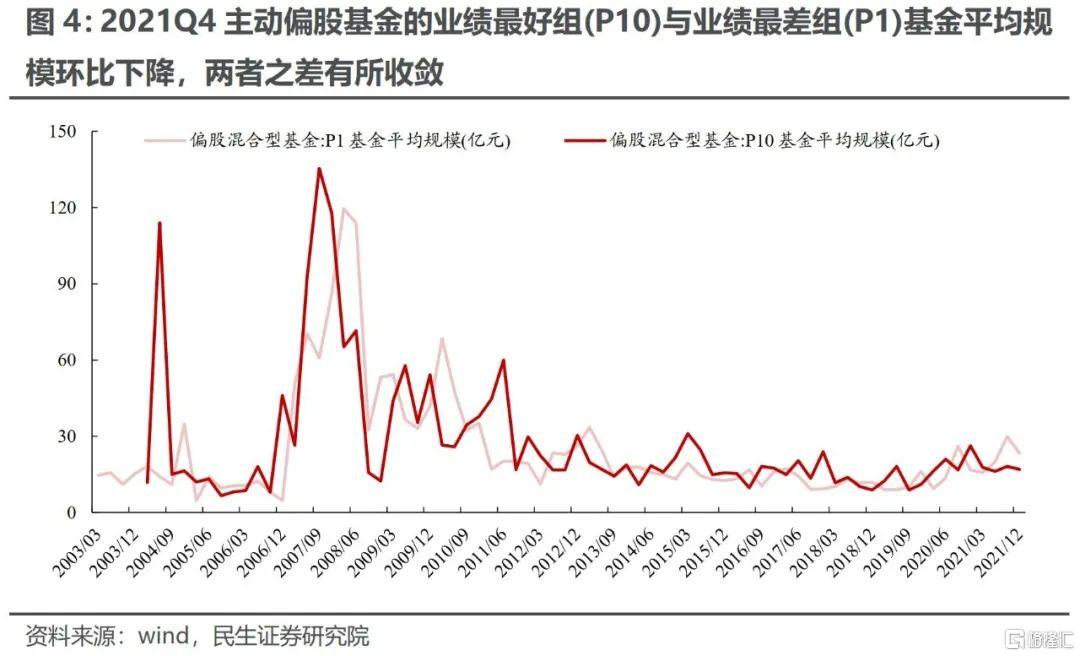

2021Q4普通股票、偏股混合、灵活配置、平衡混合型基金的仓位分别从2021Q3的88.51%、86.01%、70.70%、55.03%上升至2021Q4的89.90%、87.73%、72.99%、56.54%,其中,A股仓位分别环比提升1.93%、3.12%、3.12%、1.48%。值得一提的是,2021Q4普通股票型/偏股混合型基金的A股仓位处于2020Q3以来的高点,灵活配置型基金的A股仓位则处于2014年以来的高点。2021年以来,业绩最好组与业绩最差组持有标的平均市值之差在不断拉大(绩优组向下,绩差组向上),这恰是2021年中小市值风格另一维度的刻画,2021Q4差距有所收敛,同时,两组基金的平均规模之差,业绩之差、平均获得净申购的差距同样收敛。对于公募负债端而言,2021Q4新发基金规模边际放缓,但净申购规模环比上升,且估算为12月较多。分基金的重仓行业来看,市场偏爱单一重仓风格基金,申购较多的为拥抱强趋势(新能源)或者买入趋势反转(银行、医药)。

2 割裂的市场:坚守“信仰”与“调结构”并存

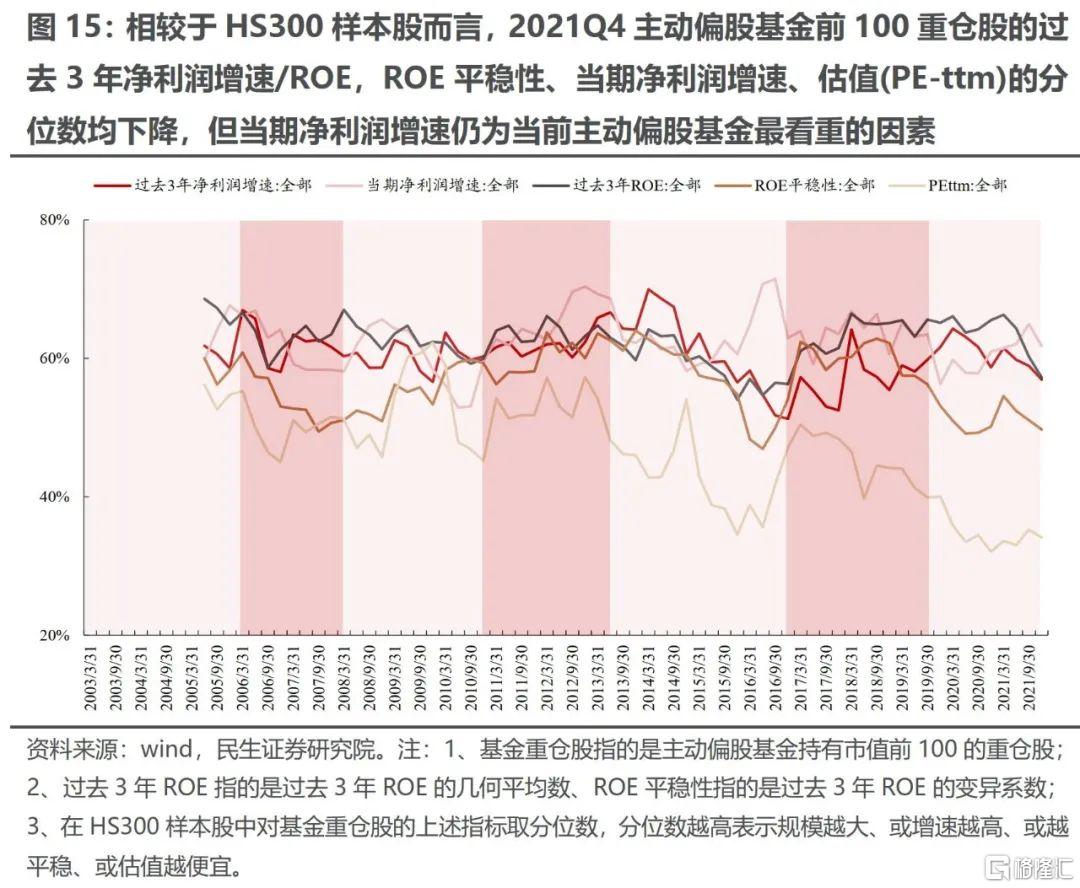

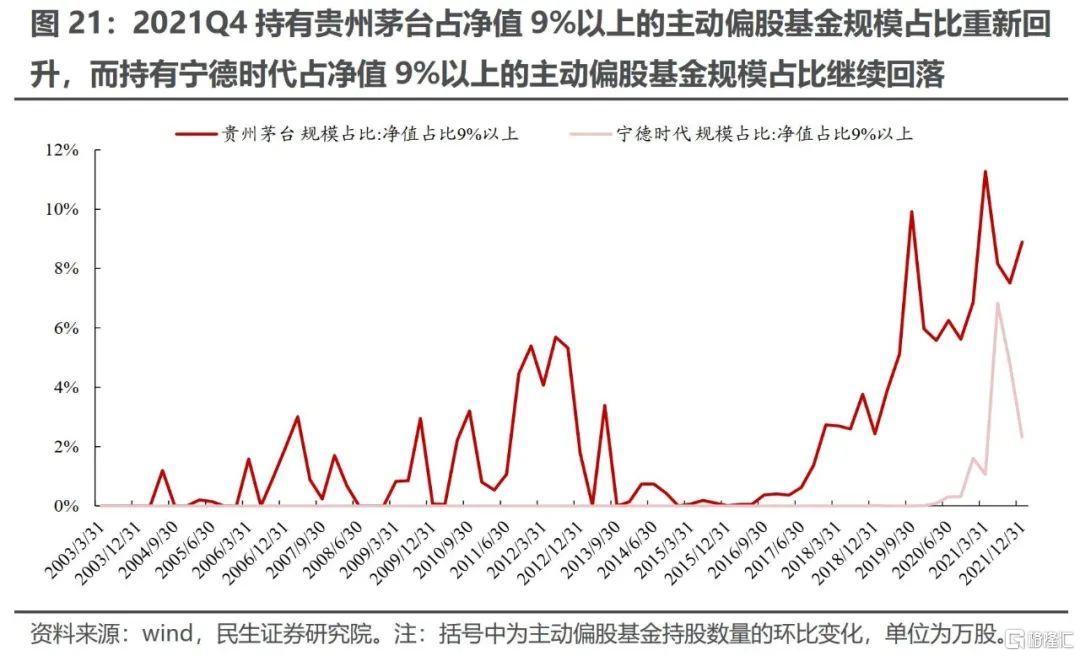

2021Q4主动偏股基金的持仓集中度有所下降。从PB-ROE视角来看,公募100大重仓股的风险和收益的匹配程度有所上升,但具体来看:PB的下降更多的源于市场因素(股价的下跌),而ROE的提升主要源于已有持仓的景气度回升,值得一提的是,基金主动配置变动实际上带来了更低的ROE和更高的PB。从认知周期视角看,当期净利润增速仍为当前主动偏股基金最看重的因素,但公募可能在寻找预期边际改善幅度较大的标的。风格上,2021Q4主动偏股基金风格上主要加仓成长板块,且以大盘成长为主(这与12月以来的重仓股反弹相关),行业上,主要选择加仓电子、电新、通信、地产、军工、交运、机械、钢铁、建筑、建材等板块,主要减仓医药、化工、有色、消费者服务、石油石化、煤炭、非银等板块。实际上,2021Q4公募在大多数行业中的持股集中度(CR5)下降,但在钢铁、煤炭、地产、食品饮料、纺服、汽车、传媒等板块的持股集中度(CR5)在环比上升。值得一提的是,贵州茅台超越宁德时代重回公募第一大重仓股,且2021Q4接近满仓(占净值9%以上)贵州茅台的主动基金规模占比重新回升,而接近满仓宁德时代的主动偏股基金规模占比则继续回落,这与食品饮料板块CR5提升而电新板块CR5下降在一定程度上是相对应的。有意思的是,对于2021Q4,在2021Q3仅重仓食品饮料的基金绝大多数(82.02%)依然选择重仓食品饮料,而重仓其他行业的基金开始了更多跨行业切换。我们在周报《莫在一思停》中提到:重仓股之间的“传染性”或许已经开始影响市场,而结合2021Q4的最新持仓来看:如果市场波动,食品饮料-医药、食品饮料-电子之间协同下跌的风险较高。

3 2022年1月以来:正在孕育的“新共识”

基于我们的测算,2022年以来(截至1月22日),主动偏股基金的仓位先升后降,无论是行业配置上,基金负债端(个人投资者),均未展现出明显的方向。与之相对应的是:以北上配置盘为代表的长线资金在不断买入金融地产、周期以及新能源产业链相关的板块,这相较于2021Q4已经发生了明显的转变,考虑到当前公募仓位处于历史高位、新发基金趋缓,而机构往往会在景气度预期回升的阶段选择更具性价比的标的,这对于前期“确定性”板块可能并非一个好消息,结合潜在的重仓股传染风险来看,当前看似“绝境”却也正倒逼全市场投资者重新汇聚某种新的共识。

风险提示:测算误差

报告正文

1. 2021Q4主动偏股基金仓位升至历史高位,绩好/绩差组之差在逐步收敛,

新发边际趋缓,净申购环比上升,且主要集中在重仓股新能源产业链的基金

1.1 2021Q4主动偏股基金仓位环比上升,整体处于历史高位

2021Q4主动偏股型基金的股票仓位相较于2021Q3均上升,且均主要来自于对A股仓位的提升。具体来看:普通股票、偏股混合、灵活配置、平衡混合型基金的仓位分别从2021Q3的88.51%、86.01%、70.70%、55.03%上升至2021Q4的89.90%、87.73%、72.99%、56.54%,其中,A股仓位分别环比提升1.93%、3.12%、3.12%、1.48%。值得一提的是,2021Q4普通股票型/偏股混合型基金的A股仓位处于2020Q3以来的高点,灵活配置型基金的A股仓位则处于2014年以来的高点。

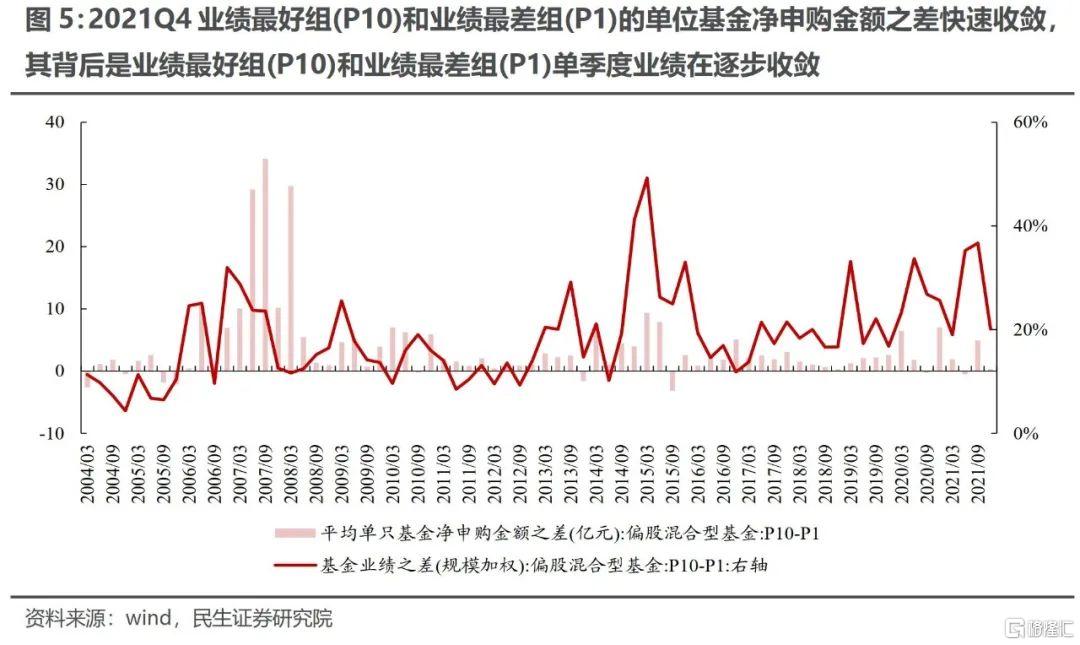

1.2 2021Q4业绩最好组与业绩最差组的持有标的平均市值/基金平均规模/单季度业绩/净申购均收敛

2021年以来,业绩最好组(P10)的重仓标的平均规模在不断下降,而业绩最差组(P1)持有标的平均市值不断上行,这是2021年中小市值风格另一维度的刻画,而自2021Q3主动偏股基金的业绩最好组(P10)与业绩最差组(P1)持有标的的平均市值达到历史极致之后,2021Q4业绩最好组(P10)与业绩最差组(P1)持有标的平均市值/基金平均规模均下降,但两者之差有所收敛,与此同时,可以看到的是业绩最好组(P10)和业绩最差组(P1)单季度业绩在逐步收敛,两者平均获得净申购的差距同样在快速收敛。

结合上一期的分组来看,从2021Q3的绩差组(P1、P2、P3、P4)转移到2021Q4绩优组(P7、P8、P9、P10)的主动偏股基金自身的规模,及其重仓标的的平均市值往往相对偏小,而上期处于绩优组(P7、P8、P9、P10)的主动偏股基金并未展现明显的与规模、持有市值相关的转移特征.。

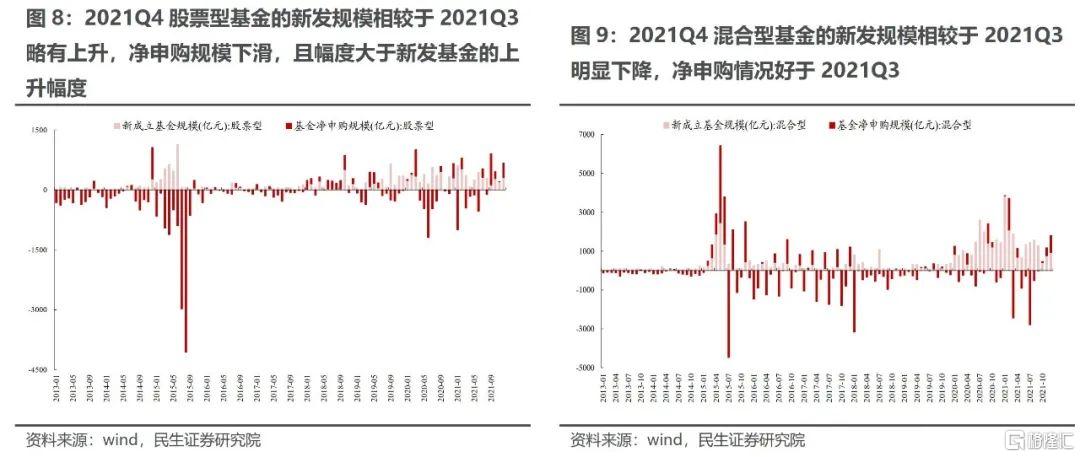

1.3 2021Q4新发基金规模边际放缓,净申购规模环比上升,新能源产业链相关的基金被申购较多

对于公募负债端而言,(1)新发基金方面2021Q4股票型基金与混合型基金的新发规模环比下降,其中,混合型基金的新发规模环比下降的幅度较大;(2)净申购方面,基于我们的测算:2021Q4股票型基金与混合型基金的净申购规模环比上升,且呈现逐月抬升的情形,即12月净申购规模最大。

对于不同重仓组合的基金,我们发现:2021年以来,仅重仓食品饮料、电子、家电、计算机的主动偏股基金,与同时重仓食品饮料和医药、电子和电新、电子和计算机、食品饮料和家电、食品饮料和非银等行业组合的主动偏股基金被持续净赎回。对于2021Q4而言,同时重仓食品饮料和消费者服务、食品饮料和电新、电子和计算机,和仅重仓计算机板块的主动偏股基金平均被净赎回较多,而同时重仓电新和化工、仅重仓医药、银行的主动偏股基金平均被净申购较多。负债端呈现哑铃配置,继续拥抱高景气或者博弈反转的医药和银行。

2.割裂的市场:坚守“信仰”与“调结构”并存

2.1 2021Q4主动偏股基金的持仓集中度有所下降

2021Q4主动偏股基金的持仓集中度有所下降。具体来看,2021Q4主动偏股基金的CR50、CR100以及持仓的基尼系数相较于2021Q3均下降,其中,CR50、CR100的下降幅度较大,但结合基尼系数来看,主动偏股基金的持仓集中度的实际下降幅度可能并不如CR50、CR100所指示的那么大,CR50、CR100源于价格因素变动的程度可能更大,这意味着当前持仓集中度可能在缓慢下降。

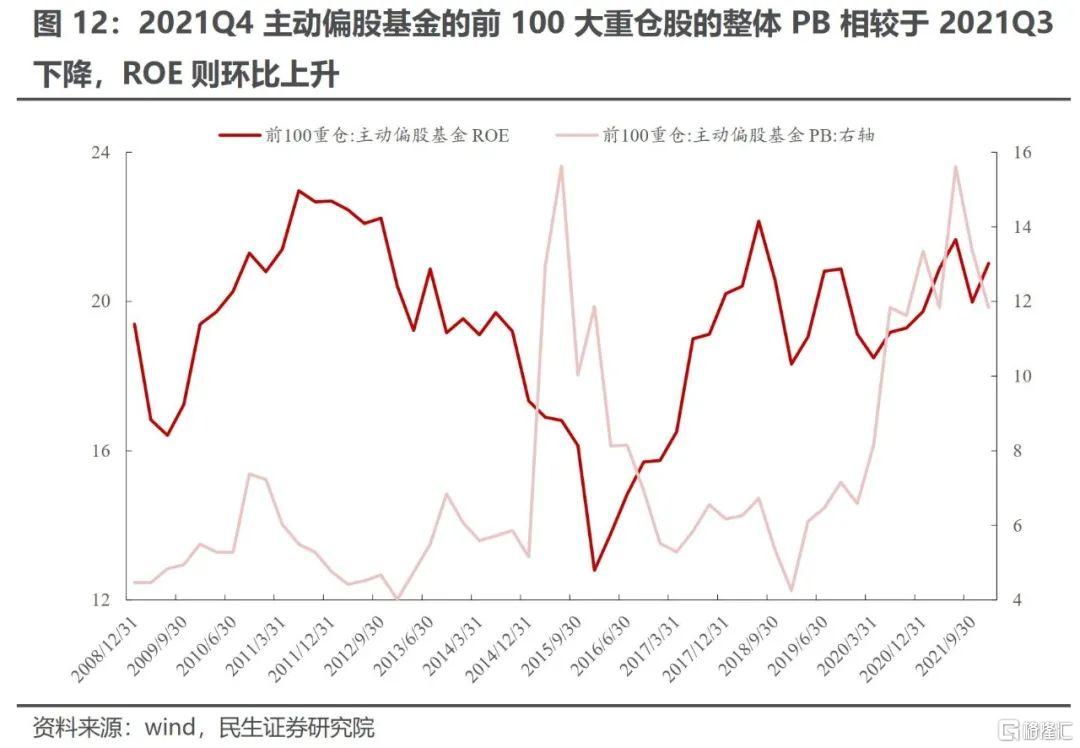

2.2 PB-ROE视角来看重仓股:“被动”提升的风险收益比

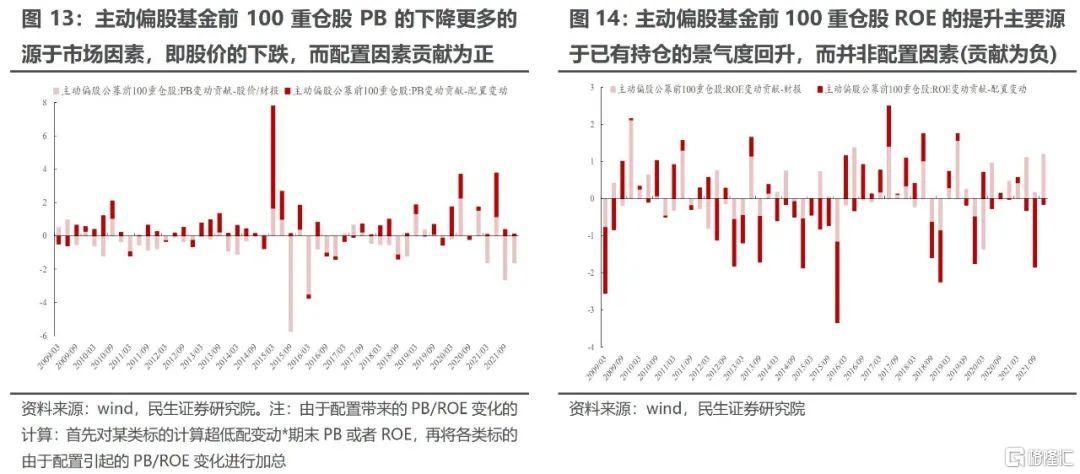

从PB-ROE视角来看,主动偏股基金前100大重仓股的风险和收益的匹配程度有所上升。具体而言:相较于2021Q3,2021Q4主动偏股基金的前100大重仓股的整体PB在环比下降,而ROE则环比上升,拆分来看:PB的下降更多的源于市场因素,即股价的下跌,这在一定程度上印证了我们在前文中提到的CR100下降背后的因素,而ROE的提升主要源于已有持仓的景气度回升,值得一提的是,配置方向与上述过程截然相反,即配置变动带来了更低的ROE和更高的PB。

2.3 当期高增速仍是最看重的因素,预期边际改善幅度较大的标的正逐步纳入公募重仓股

从认知周期视角看,当期净利润增速仍为当前主动偏股基金最看重的因素,但主动偏股基金在逐步选择将估值(PE-ttm)相对较贵,且当期/过去3年景气度相对较低的标的纳入重仓股当中,这与我们前文提到的主动偏股基金主动增配更低ROE、更高PB的重仓股是一致的,我们认为这实际上隐含的是主动偏股基金可能在寻找预期边际改善幅度较大的标的。

2.4 2021Q4的配置方向:科技、新能源、高端制造与金融周期

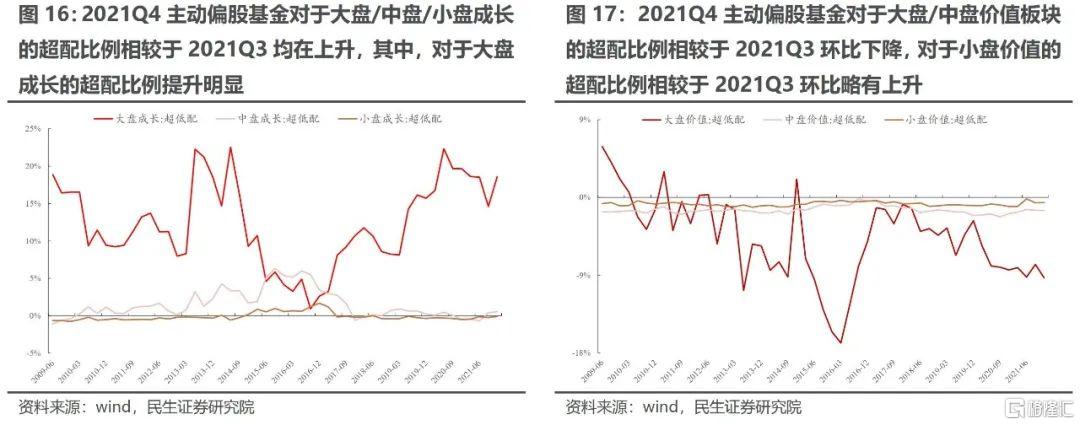

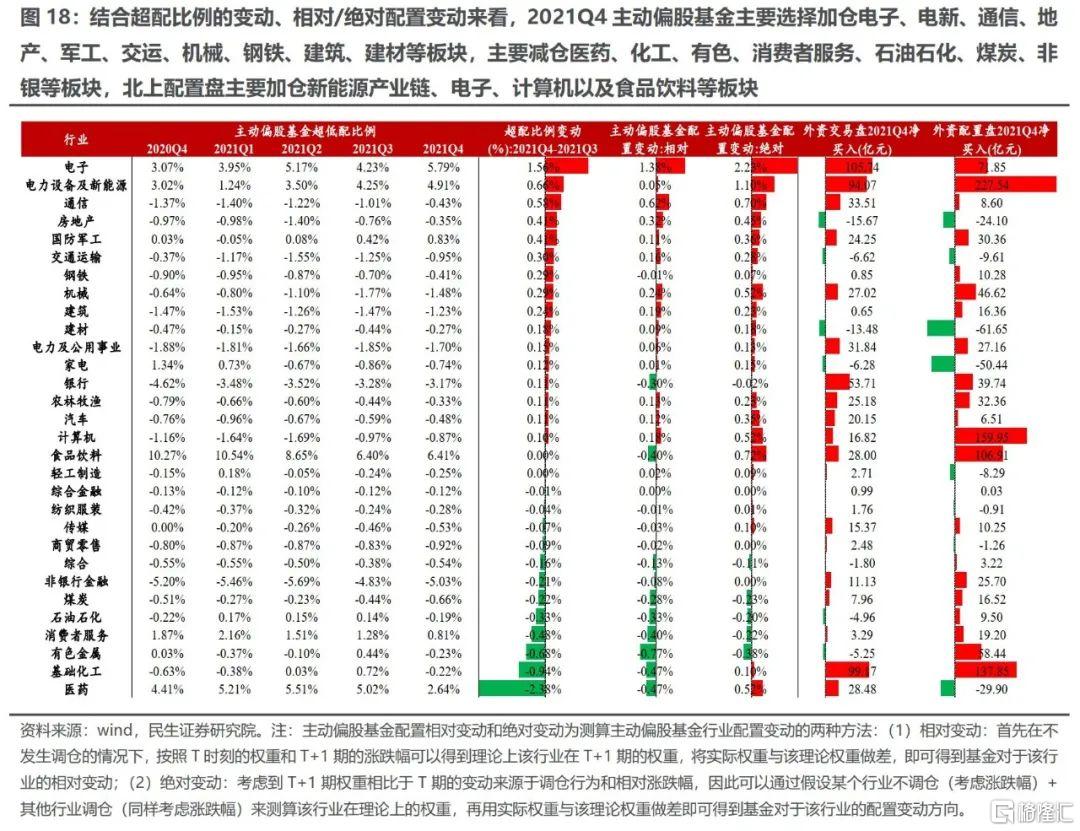

从风格上看,2021Q4主动偏股基金主要加仓成长板块,且以大盘成长为主(这与12月以来的重仓股反弹相关),价值板块则仅加仓小盘价值板块。对于行业而言,结合超配比例的变动、相对/绝对配置变动来看,2021Q4主动偏股基金主要选择加仓电子、电新、通信、地产、军工、交运、机械、钢铁、建筑、建材等板块,主要减仓医药、化工、有色、消费者服务、石油石化、煤炭、非银等板块。

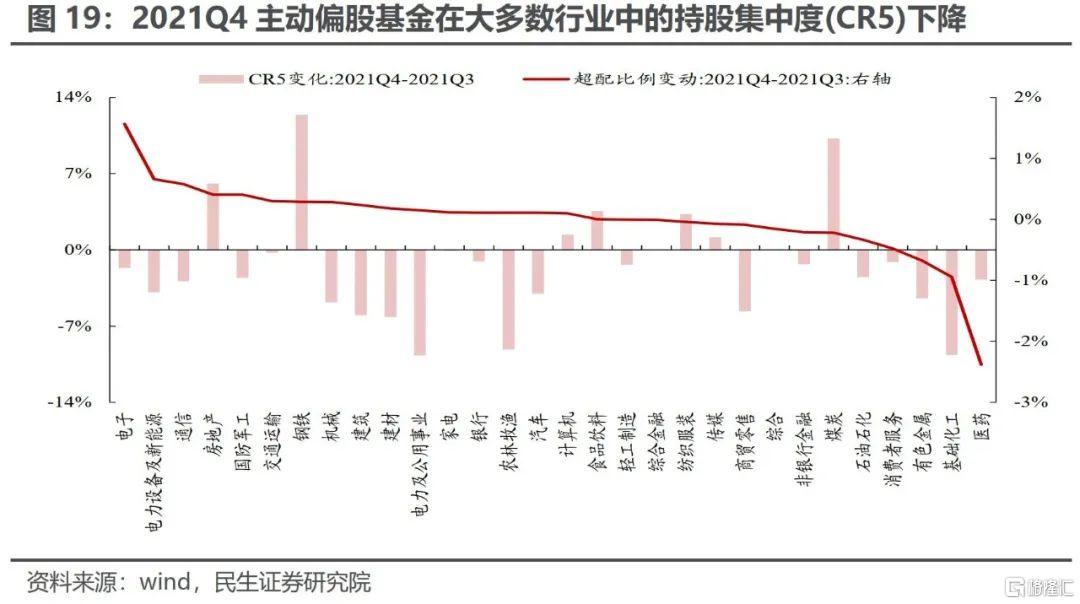

2021Q4主动偏股基金在大多数行业中的持股集中度(CR5)下降,但在钢铁、煤炭、地产、食品饮料、纺服、汽车、传媒等板块的持股集中度(CR5)在环比上升。值得一提的是,贵州茅台超越宁德时代重回第一大主动偏股基金的重仓股,且2021Q4接近满仓(占净值9%以上)贵州茅台的主动偏股基金规模占比重新回升,而接近满仓宁德时代的主动偏股基金规模占比则继续回落,这与食品饮料板块CR5提升而电新板块CR5下降在一定程度上是相对应的。有意思的是,对于2021Q4,在2021Q3仅重仓食品饮料的基金绝大多数(82.02%)依然选择重仓食品饮料,而重仓其他行业组合的基金则并未展现出这样的行为。

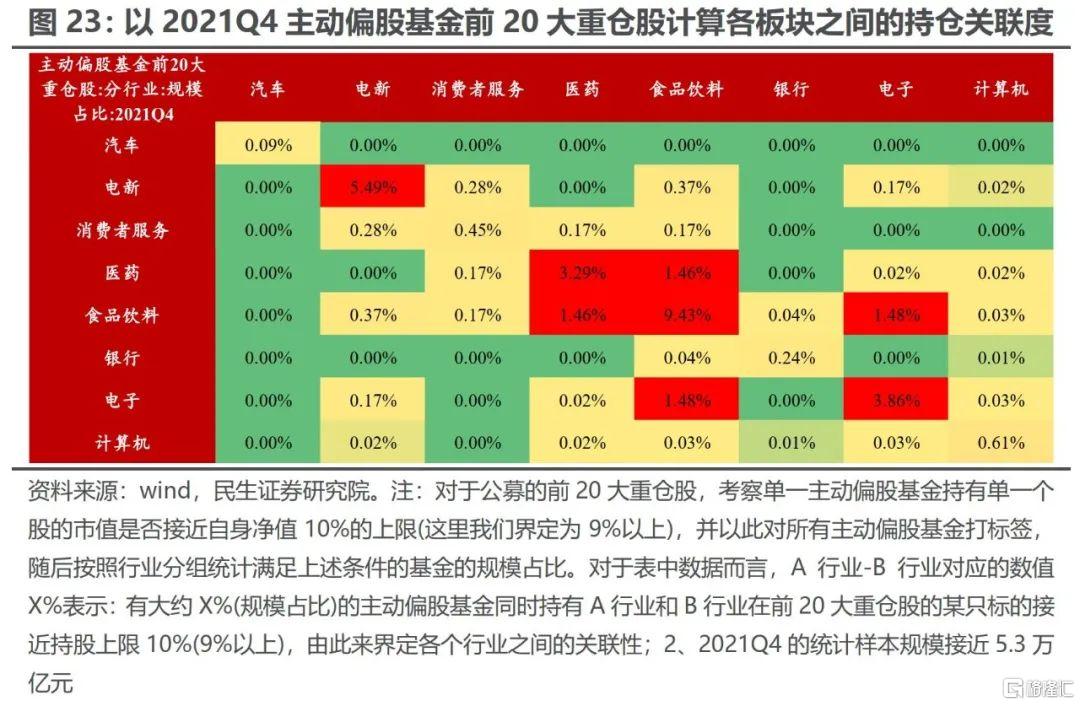

2.5 潜在的重仓股传染风险:食品饮料-医药、食品饮料-电子

我们在周报《莫在一思停》中提到:重仓股之间的“传染性”或许已经开始影响市场。即当某一板块的重仓股下跌导致另一板块重仓股权重上升时,基金只能选择被动减仓,从而带来重仓板块之间的协同下跌。基于2021Q4基金季报数据我们发现:单一行业来看,食品饮料、电新、电子、医药中的重仓股被较多主动偏股基金接近满仓(占净值9%以上)持有;两两行业来看,主动偏股基金在以下行业组合中对其重仓股持有接近满仓(占净值9%以上):食品饮料-医药、食品饮料-电子。

3.2022年1月以来:正在孕育的“新共识”

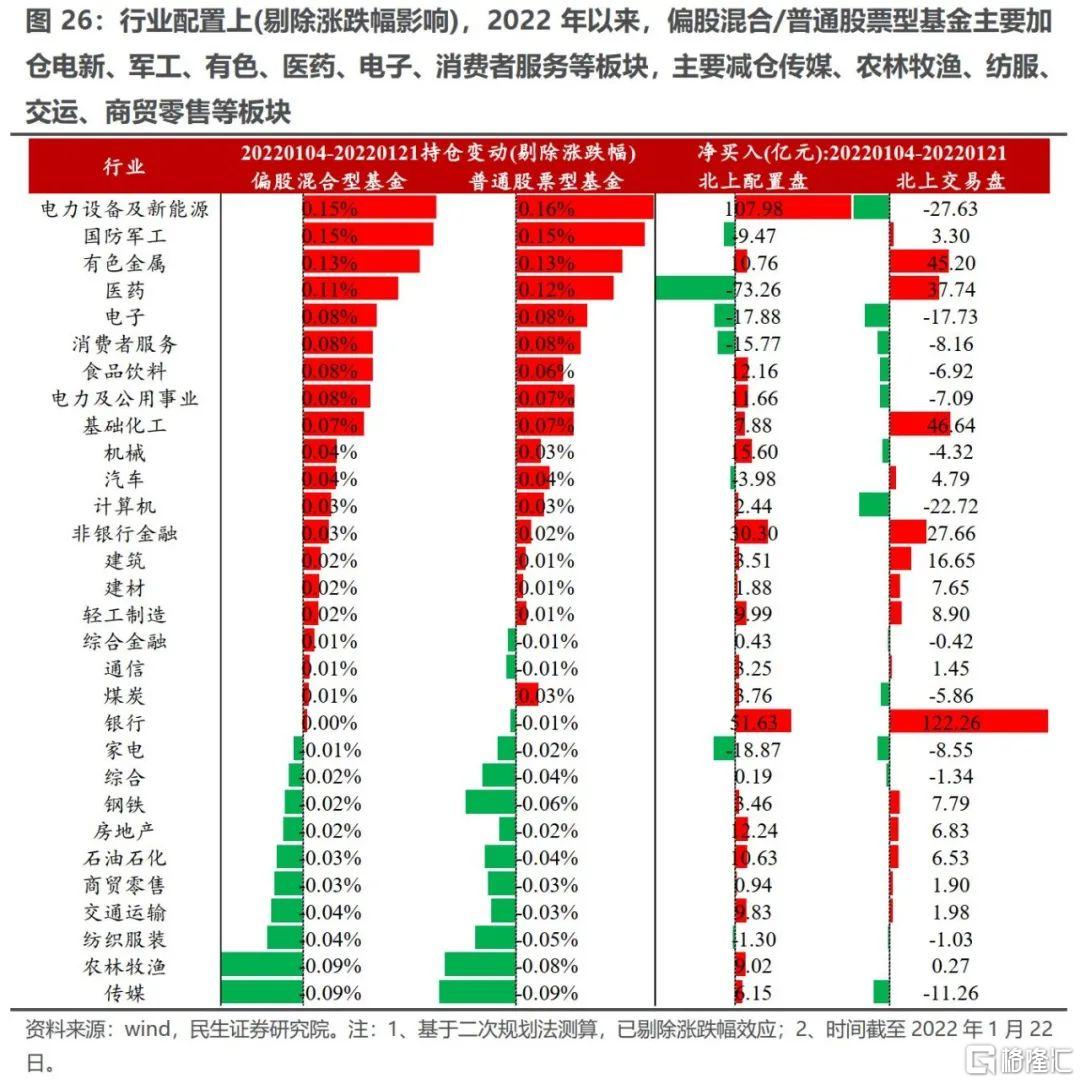

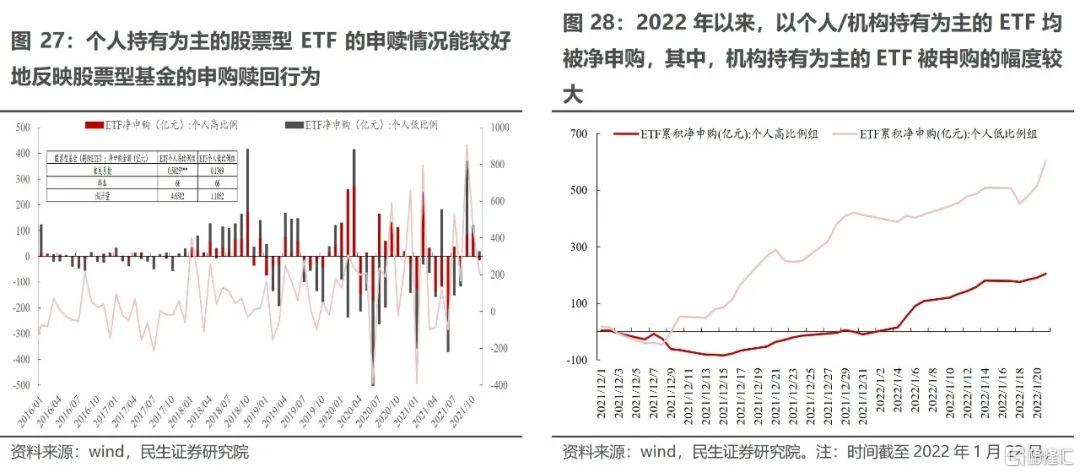

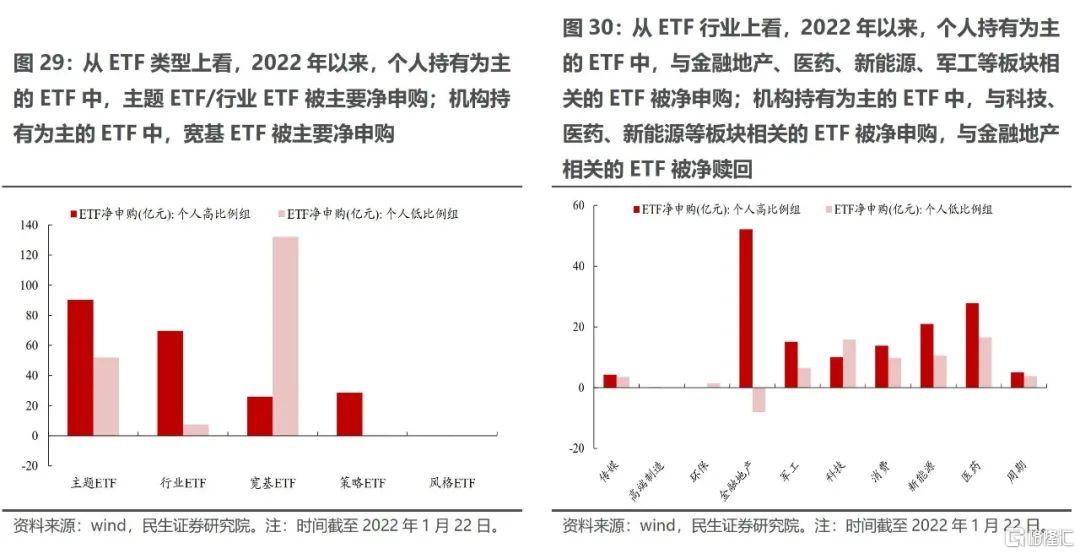

基于我们的测算,2022年以来(截至1月22日),主动偏股基金的仓位先上升后有所回落,行业配置上(剔除涨跌幅),新能源产业链、高端制造、科技、大消费以及部分金融周期板块均被加仓,整体并未展现出明显的风格。对于基金负债端(个人投资者)而言,我们看到了类似的情形:从历史上看,个人持有为主的股票型ETF的申赎情况能较好地反映股票型基金的申购赎回行为,基于此,我们发现:2022年以来,以个人持有为主的ETF整体被净申购,这意味着2022年1月主动偏股基金可能延续了2021Q4被持续净申购的情形,而从行业来看,大多数行业的ETF均被净申购,且以金融地产、医药、新能源、军工等板块为主,整体同样并未展现出明显的方向。与之相对应的是:以北上配置盘为代表的长线资金在不断买入金融地产、周期以及新能源产业链相关的板块,这相较于2021Q4已经发生了明显的转变(2021Q4北上配置盘主要加仓新能源产业链、电子、计算机以及食品饮料等板块),这意味着当前市场可能仍处于“新共识”的孕育阶段。

综合来看:当前公募整体仓位处于历史高位、新发基金趋缓,市场整体处于相对存量的市场,考虑到北上资金正逐步向价值风格切换、机构往往会在景气度预期回升的阶段选择更具性价比的标的(目前已经在寻找“赔率”),这对于前期“确定性”板块可能并非一个好消息,结合潜在的重仓股传染风险来看,如果市场波动,食品饮料-医药、食品饮料-电子之间协同下跌的风险较高。当前看似“绝境”却也正倒逼全市场投资者重新汇聚某种新的共识。

风险提示

测算误差:数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。