下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,湖南恒昌医药集团股份有限公司(以下简称“恒昌医药”)日前向深交所递交上市招股书,拟登陆创业板,海通证券为其保荐机构。

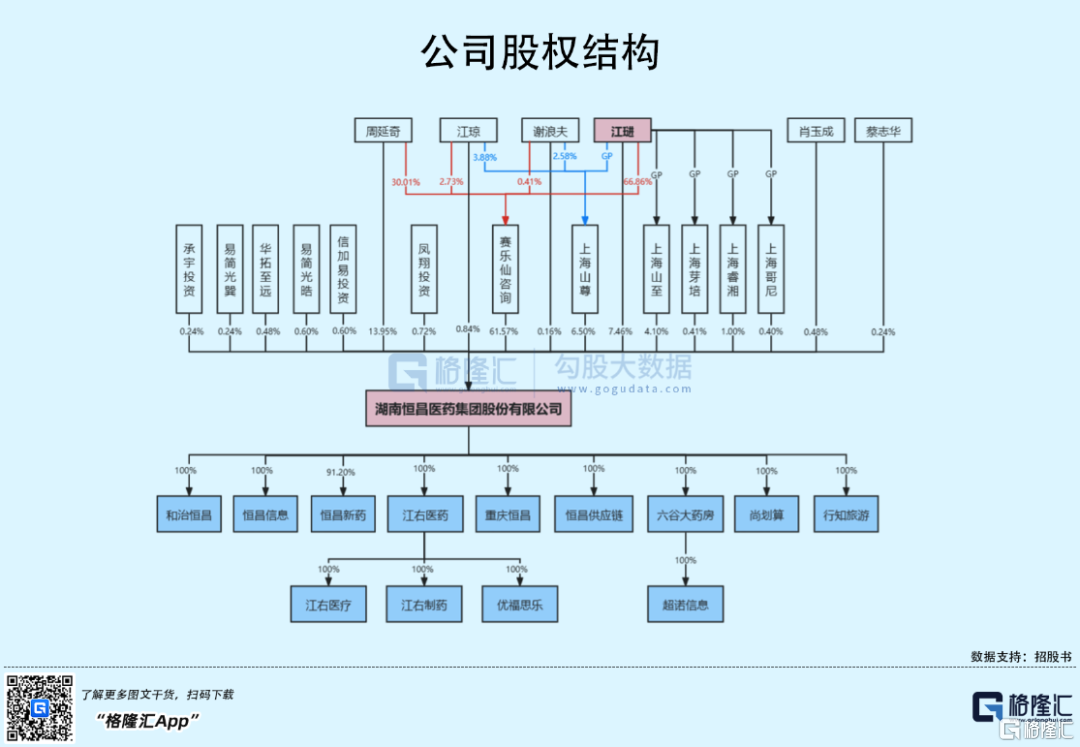

恒昌医药成立于2015年。IPO前,赛乐仙咨询直接持有公司61.57%的股份,为其控股股东。江琎直接持股占比7.46%,通过赛乐仙咨询、上海山尊、上海山至等间接持有公司73.98%的股份,合计控股81.45%,为公司实际控制人。

1

毛利率逐年下滑

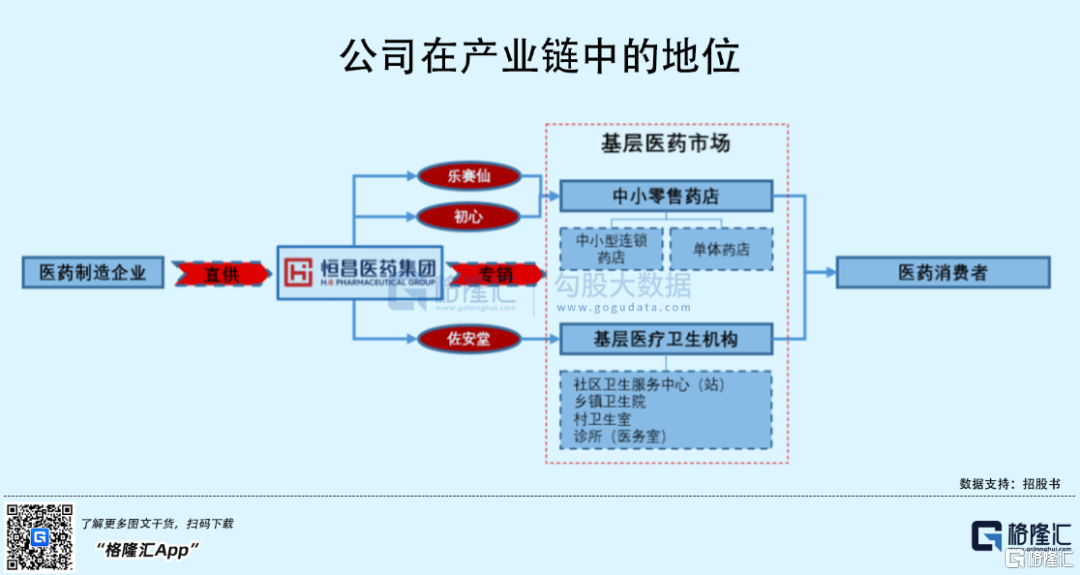

恒昌医药是一家专注于服务中小型连锁药店、单体药店及基层医疗卫生机构的医药流通企业。

报告期内,公司依托自主研发的B2B电子商务平台为会员客户提供线上药品一站式采购服务。2018年至2020年,公司电子商务平台注册客户数量从46,953个增长至96,437个,活跃客户从28,814个增长至46,322个,年均复合增长率分别为43.31%、26.79%。

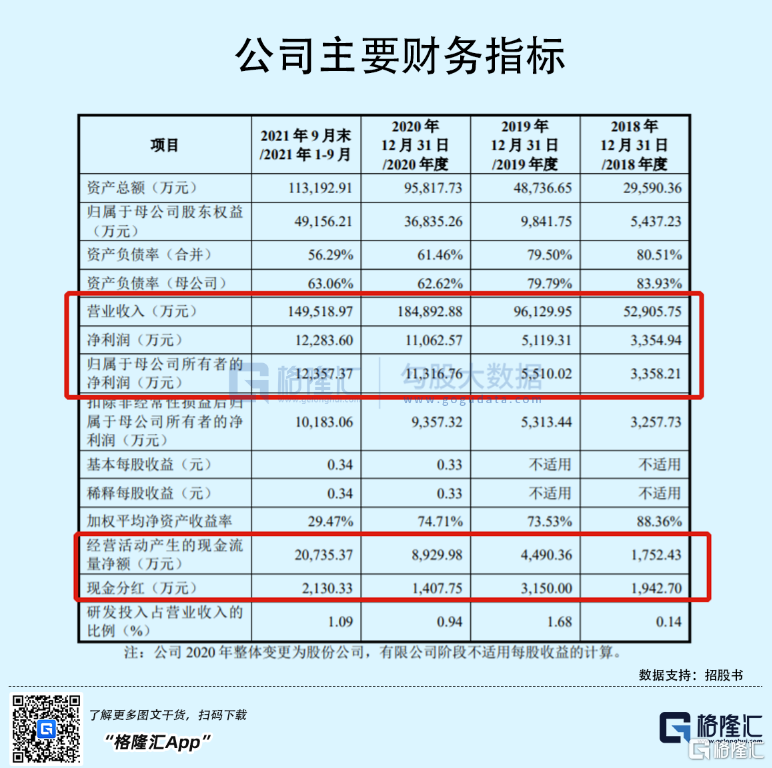

2018年-2020年,恒昌医药营收及利润规模呈现良好的增长态势,实现营收分别为5.29亿元、9.61亿元、18.49亿元,同期归母净利润分别为3358.21万元、5510.02万元、1.13亿元。2021年前三季度,实现营业收入14.95亿元,归母净利润已超过2020年全年,达1.24亿元。

分产品来看,截至报告期末公司自有品牌医药产品的品规数量达到1649个,覆盖儿科用药、保健食品、心脑血管、消化系统等领域。

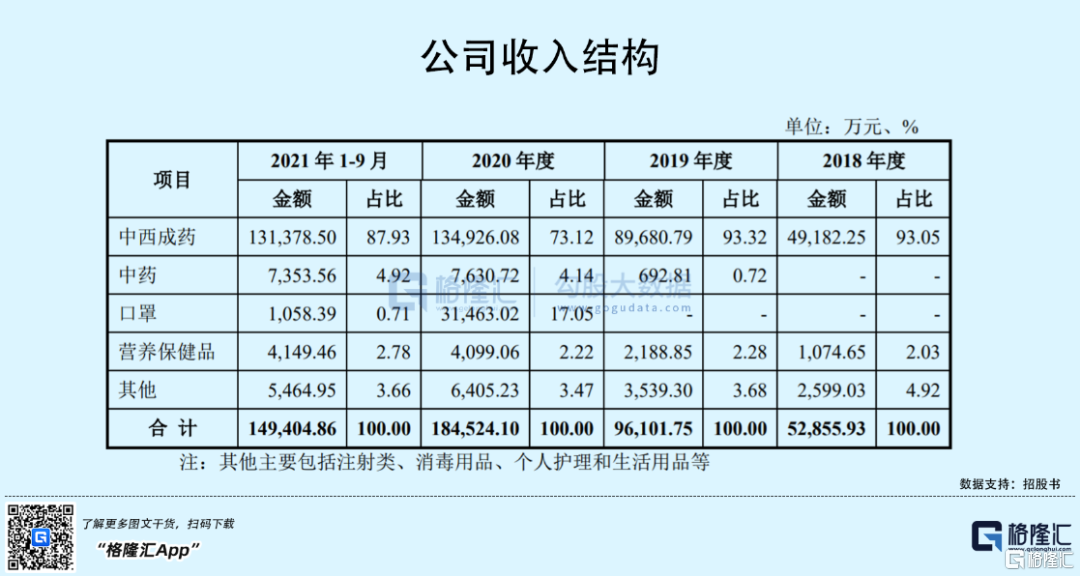

2020年业绩大幅增长,一定程度上得益于疫情带来的口罩业务增长。一直以来,公司中西成药贡献收益绝大块头,2018年、2019年收入占比均达到93%,疫情之下,公司对国内外客户提供了口罩等防疫物资,口罩业务2020年收入规模达到3.15亿元,占比一跃至17%,同期中西成药的销售收入占比下降至73%。

疫情红利褪去后,2021年前三季度口罩业务收入占比下滑至0.71%。

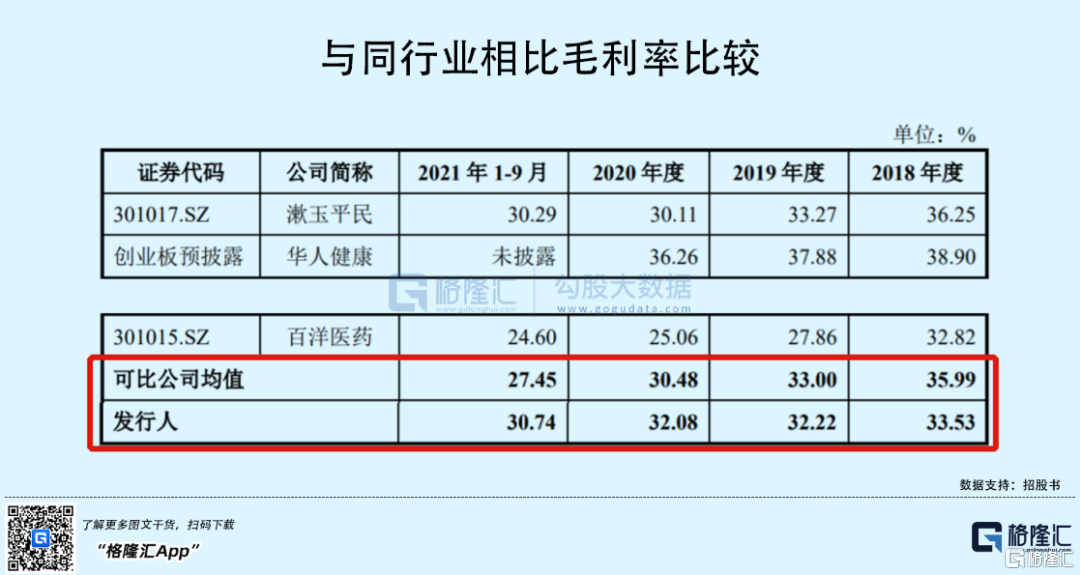

从毛利率角度来看,公司毛利率逐年下滑,由2018年的33.53%下滑至2021年前三季度的30.74%。但降幅小于同期行业平均,差异的原因主要是因为公司主要以直供专销的业务模式为主,像漱玉平民、华人健康、百洋医药分别以贴牌产品、代理产品、品牌运营为主。

不过,在国家医药行业带量采购的背景下,使得药店终端零售价格逐渐与中标价格趋同,不断压缩整个医药流通行业的利润空间。若公司不能及时调整商品经营组合与策略,毛利率可能面临进一步下滑的风险。

2

资产负债率高于同行

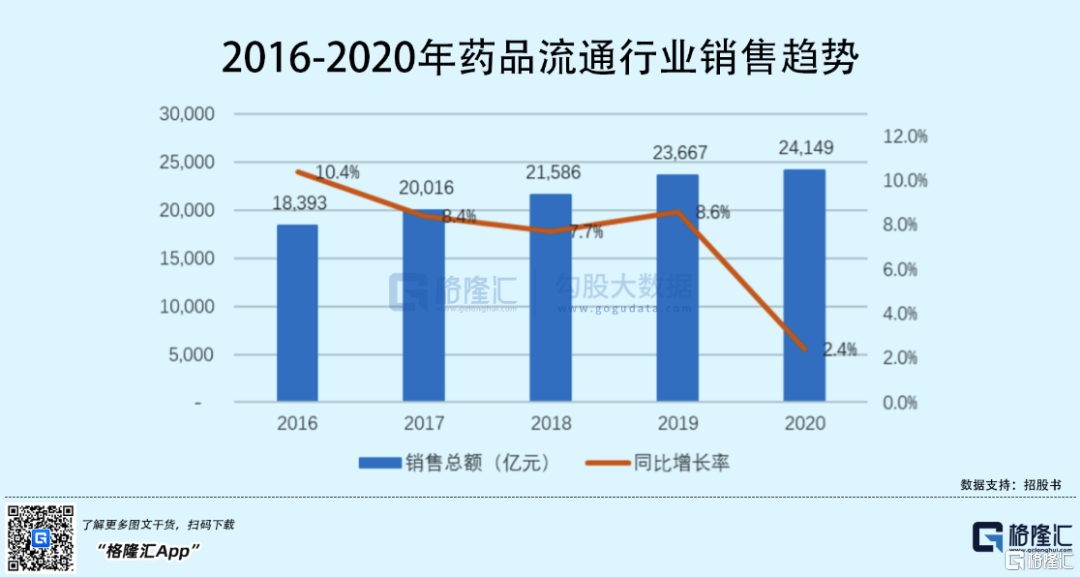

近年来,中国医药流通行业市场总体呈现稳步增长的态势,2020年全国七大类医药商品销售总额24,149亿元。与此同时,行业集中度不断提升。2020年,药品批发企业主营业务收入前100位占同期全国医药市场总规模的73.7%,同比提高0.4个百分点。其中,4家全国龙头企业主营业务收入占同期全国医药市场总规模的42.6%。

但对于恒昌医药来说,不但要面临传统药品流通企业的竞争,还要面对阿里健康、京东健康等医药电商平台的冲击,未来行业竞争压力将进一步提升。

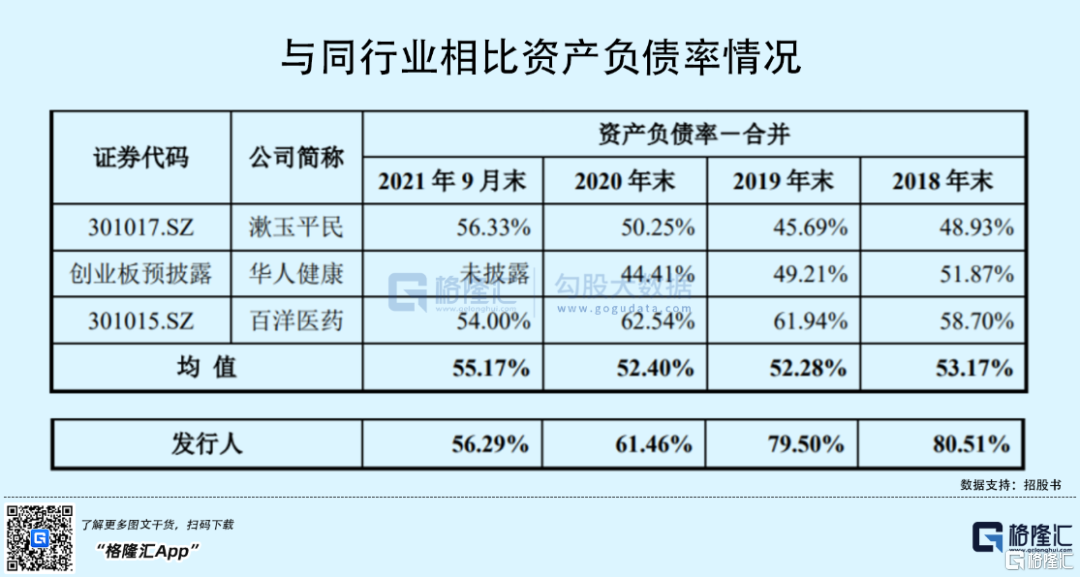

值得注意的是,恒昌医药资产负债率呈现不断下滑态势,由2018年末的80.51%下滑至2021年9月末的56.29%,不过仍高于同期行业均值。

在直供专销业务模式下,公司的主要资产为货币资金及预付供应商货款,主要负债为应付上游供应商及预收下游客户商品款,因此资产负债率高于同行业可比公司平均水平。

3

小结

总体来看,恒昌医药经营状况良好,业务开展依托自主研发的B2B电子商务平台,以直供专销模式进行,具有一定优势,不过在市场竞争加剧的背景下,公司仍面临多方巨头竞争压力,同时资产负债率高于同行业,未来公司如何扭转这不利局面,仍有待考验。