下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【导读】

1. 全球市场概览

2. IPO动态

3. 宏观要闻

4. 行业要闻

5. 市场要闻

6. 重点公司新闻

7. 公司公告一览

1. 全球市场回顾

北美市场:

周一美国股市收跌,延续了上周下跌趋势。标普500指数跌破200日移动平均线。道琼斯工业平均指数下跌223.03点,收于16,321.07点,跌幅为1.35%;标准普尔500指数下跌31.37点,收于1,874.76点,跌幅为1.65%;纳斯达克综合指数下跌62.58点,收于4,213.66点,跌幅为1.46%。能源股和航空股走低,令股市尾盘被抛售。

欧洲市场:

欧洲股市周一收盘下跌0.1%,延续此前几个交易日中的跌势,主要由于投资者对陷入停滞状态的欧元区经济增长速度感到担心。当日,泛欧斯托克600指数收跌0.1%,报321.56点,盘中多数时间都呈现出上涨走势。欧洲各国股市中,德国DAX 30指数收涨0.27%,报8812.43点;法国CAC 40指数收涨0.12%,报4078.70点;英国富时100指数收涨0.41%,报6366.24点。

亚太市场:

亚太股市周一(10月13日)收盘普跌,因全球经济前景不佳所抑制。中国股市方面,沪深两市双双跳空低开,在5日均线的反压制下冲高无果,继而快速跳水,盘中一度跌破2350点位,向20日均线寻求支撑。午后两市震荡回升,沪指收复2350点,盘面上,煤炭股、低价股表现强势,权重板块表现疲弱拖累股指,创业板跌幅较大。截至收盘,沪指报2366.01点跌0.36%,成交1754.25亿元,深成指报8164.07点跌1.58%,成交2051.92亿元,创业板报1548.33点跌5.89点,成交405.76以元。恒指低开失守23000点后震荡前行,A股收盘后,恒指急剧拉升,最高时升至23273.04点,升幅达百点。截止收盘,恒指涨54.84点,涨幅为0.24%,报23143点;国企指数跌16.56点,跌幅为0.16%,报10285点;红筹指数跌37.9点,跌幅为0.76%,报4402点,全日成交678.16亿。

日本股市今天因体育节休市。韩国股市周一收跌,科技类股表现不佳,韩国综合股价指数跌0.71%,收在1927.21点。台湾股市周一收盘大跌2.8%至近七个月低位。

黄金

国际货币基金组织(IMF)上周六警告全球经济下行风险,并将欧洲列为最大隐忧,股市延续跌势,下行动能加剧。现货黄金周一(10月14日)延续上周涨势,上行刷新三周半高点至1237.30美元/盎司。国际黄金上涨9.10美元,涨幅0.74%,报1232.60美元/盎司。

原油期货

北京时间10月14日凌晨,纽约原油期货价格周一收盘微幅下跌8美分,报每桶85.74美元,削减盘中跌幅,但仍延续上周的下跌走势。

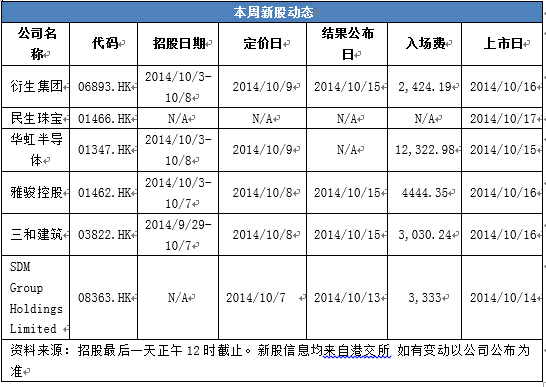

2.IPO动态

3.宏观要闻

【内地要闻】

周小川:预计今年GDP增长7.5%左右

中国人民银行行长周小川日前在第30届国际货币与金融委员会(IMFC)部长级会议上表示,当前中国经济运行总体处于合理区间,就业情况好于预期,通货膨胀稳定在较低水平,结构调整和各项改革稳步推进,预计全年GDP增速在7.5%左右。

他表示,尽管房地产市场调整、环境污染治理和制造业增速放缓短期内对经济增速产生一定影响,但随着城镇化推进和经济增长方式转变,中国经济中长期将实现更可持续和更高质量的增长。中国政府将继续执行稳健的货币政策,推进各项金融改革,并加强对风险的管理。(中证报)

促进口新政有望加快落地

海关总署13日发布数据显示,9月,我国进出口总值3964.32亿美元,同比增长11.3%。其中,出口2136.87亿美元,同比增长15.3%,创去年3月以来最高增速;进口1827.45亿美元,同比增长7%,为今年3月以来新高。贸易顺差309.43亿美元,比上月有所收窄,但仍处在较高水平。海关总署新闻发言人郑跃声在新闻发布会上表示,贸易顺差扩大现象将随着国内相应政策的调整和进口的进一步扩大有所改善。近日召开的国务院常务会议专门研究了扩大进口的有关措施,随着这些政策措施的落地,进口低迷现象会有进一步改进,顺差也会得到进一步的平衡。 (中证报)

进出口回暖? 9月数据减压外贸后势

海关总署发布的数据显示,9月中国出口数据比去年同期增加15.3%(美元计价),创下2013年3月以来新高,比8月的9.4%大幅提高,也超过7月14.5%的涨幅。受此影响,前三季度,中国进出口总值增长3.3%。其中出口增长5.1%,进口增长1.3%。

对此,海关总署新闻发言人郑跃声认为,今年前面3个季度我国外贸呈现逐季好转的态势。未来两三个月内外贸出口的压力将进一步减轻。(21世纪经济报道)

9月新增贷款料环比略增 M2增速有望回升

业内人士认为,银行短期内难以改变季末加大存款吸收的行为,预计9月新增贷款或环比略增达到7200亿-8000亿元左右,M2增速有所回升,但非信贷融资增长或仍低迷。交通银行首席经济学家连平认为,尽管有效社会融资需求疲弱,银行面临资产质量挑战致其风险偏好下降,但银行季末加大贷款投放的惯性因素,会导致9月新增贷款环比略增至7200亿元。季末存款增加是支持信贷增长的主要原因。连平认为,尽管实施存款偏离度考核,银行短期内难以迅速改变季末加大存款吸收的行为,从而推动M2增速有所回升。(中证报)

多家机构预测9月新增信贷七八千亿

随着央行按惯例将在近日公布9月份金融运行数据,各大机构也在预测9月份银行新增信贷投放量。不少分析师认为,受实体经济需求不足和商业银行风险偏好下降导致的惜贷行为等主要因素影响,预计9月份信贷投放水平将在7000亿至8000亿左右,不会出现明显上升。(证券时报)

机构料9月CPI创年内新低 货币政策临微调窗口

明日(10月15日),国家统计局将发布9月CPI和PPI数据,由于经济处于相对低位运行状态,诸多机构均预测最终数值会低于8月。综合多家机构预测,9月我国CPI涨幅很可能落于1.5%~1.6%之间,较8月再次下跌并创出年内新低,四季度CPI也料会在2%以下徘徊,年内的通货膨胀压力已经基本消除。《每日经济新闻》记者在采访中感受到,近期,业界在中国经济不会出现“硬着陆”风险的共识下,传递出货币政策应该适当宽松,全面降息和降准可以被纳入短期决策视野的信号。(每日经济新闻)

房贷新政料本周落地:首套房标准重定可盼 利率优惠难

“目前我们还没有接到总行的细则,央行首套房的新政策肯定是会执行,但是具体怎么执行,各家银行现在还都没有下发细则,本周可能差不多。”工行北京某支行的个贷经理告诉记者。距央行和银监会发布的《关于进一步做好住房金融服务工作的通知》已经半月,虽然多家银行已经表态落实新政,但是各地分支机构均表示尚未接到通知,目前尚不清楚具体如何执行。《证券日报》记者走访了工农中建交多家大行和几家股份制银行,几乎得到了同样的答复。(证券日报)

泛珠新起点:全方位开放

丝绸之路,似乎将注定成为泛珠区域合作新十年的主调。进入全方位开放的新时期,泛珠区域合作北接丝绸之路经济带,南接21世纪海上丝绸之路,如何推进与海上丝绸之路沿线国家的合作,打造中国-东盟自由贸易区升级版,提升与南亚国家的合作水平,继续拓展与欧美等发达经济体的合作,形成依托港澳、面向东盟的开放体系,将是泛珠区域合作的新命题。(21世纪经济报道)

【海外】

中俄签署双边本币互换协议

中国人民银行13日与俄罗斯联邦中央银行签署规模为1500亿元人民币/8150亿卢布的双边本币互换协议。中国人民银行有关负责人指出,此举旨在便利双边贸易及直接投资,促进两国经济发展。互换协议有效期三年,经双方同意可以展期。2008年底以来,中国人民银行与20多个境外货币当局签署了双边本币互换协议。 (中证报)

打破多年“美国垄断” 法国学者斩获诺贝尔经济学奖

瑞典皇家科学院13日宣布,将今年的诺贝尔经济学奖授予法国著名经济学家让·梯若尔(Jean Tirole),以表彰他对市场力量与调控领域研究的贡献。自2000年以来,美国的经济学家基本包揽了诺贝尔经济学奖,让·梯若尔此次获奖可谓打破了该奖项多年以来的“美国垄断”。梯若尔在得知获奖喜讯的第一时间接受媒体采访时只是谦虚地表示,能获得诺奖是意外的惊喜,现在他感觉不错。但实际上,被业内称为“天才经济学家”、论述和成就几乎涵盖了所有经济学领域的梯若尔获奖并不令人感到意外。(中证报)

3.3%:IMF调低全球经济增长率

10月13日,周一。亚洲市场普遍低迷,港股则一枝独秀,略有上扬。大部分亚洲股指均有不同程度的下跌:上证综指下滑0.36%至2366.01点,日经指数下跌1.15%至15300.55点,韩国综指下跌0.71%至1927.21点,而代表除日本外亚洲市场情况的MSCI亚太指数则下跌约0.8%。亚太市场目前的低迷状况已接近七个月来的低点,这主要源于投资者对全球经济增长的担忧开始蔓延,尤其对新兴市场增长的担忧逐步加剧。上周末举行的国际货币基金组织(IMF)和世界银行年会以及G20部长级会议,也多次表达相关的担忧,认为全球经济增长的风险在加大。IMF上周发布的世界经济展望报告是最新的“导火索”之一。IMF表示,全球范围内各大经济体均有不同程度的增长问题,并调低了今年全球经济增长率至3.3%,比此前低0.1个百分点。同时IMF认为,2015年的经济增长亦会有较大程度的放缓,将预期增长率从4%调低到3.8%。(21世纪经济报道)

CFTC数据显示 看涨美元情绪创七年来最高

美国商品期货交易委员会(CFTC)最新公布的周度持仓报告显示,截至10月7日当周,对冲基金等大型机构投资者持有的美元净多仓位金额增加至412亿美元,创下2007年9月以来的最高水平,此前一周该数据为376亿美元。此外,截至10月7日当周,澳元净空仓位增加至2.65万手期货和期权合约,创下今年3月初以来的最高水平,此前一周的净空仓位为0.2万手合约。欧元净空仓位增加至14.62万手合约,此前一周为13.75万手合约,虽然该数据位于很高水平,但仍低于一个月之前的规模,且远低于2012年6月所创的21.4万手净空头合约的规模。英镑仓位由此前一周的0.36万手净多头合约转为0.11万手净空头合约,显示出英镑投机情绪有所逆转。(中证报)

高盛下调日本经济增速预期

高盛集团驻日本经济学家在13日发布的最新研报中下调了对日本本财年以及本季度的经济增速预期,理由是在消费税率上调六个月后,日本民众依然不愿意消费。高盛预计,在截至2015年3月的本财政年度,日本经济或增长0.1%,低于该机构此前预测的0.3%;本季度日本经济或按年率增长2.9%,低于此前预测的3.8%。(中证报)

4.行业要闻

比肩上海迪士尼 环球主题公园情定北京

13日,上证报记者从北京市发改委了解到,北京环球主题公园项目正式获得国家发改委批准。该项目将由首寰公司和美国环球公司共同投资建设,预计2019年建成营业。2013年12月,合作双方签订了合作框架协议,按有关程序向国家上报了项目申请报告。今年9月25日,经国务院审核同意,国家发改委正式批准了项目申请报告。北京环球主题公园项目的建设地点位于通州文化旅游区,规划占地120公顷,总投资超过200亿元,远超起初百亿的投资预期。分析人士指出,该项目的落地,对当地房地产和基建业将形成直接利好,在此地区拥有较多土地储备或者重大项目的上市房企中国武夷、华业地产、首旅酒店等有望最先受益。(上证报)

北京楼市现复苏势头 四季度有望量涨价稳

近期,市场关注的房贷新政调整和北京市调整普通住宅标准两大利好面市十天后,北京楼市呈现出微妙变化。

根据北京市住建委网签数据统计,10月上旬,北京全市住宅网签总量为1753套,环比下滑75%,同比下滑50.9%;其中,新房网签量为914套,环比下滑73%,同比下滑55.9%;二手房网签量为839套,环比下滑76.9%,同比下滑43.92%。由于网签数据的公布比实际合同签约时间往往滞后一个月左右,也就是说,10月上旬北京住宅网签总量的数据,实际上是9月上旬北京住宅签约量的数据,因此上述数据并未反映10月上旬北京楼市的真实状况。近日,记者采访北京几家大型房屋中介机构时发现,10月上旬北京房屋成交量明显回升,市场微观的供求层面和买卖双方的情绪已经出现微妙变化。(证券时报)

环保部督查京津冀“应急”重霾:多地存在“形式大于内容”等问题

10月13日,环保部通报了京津冀重污染天气的应急督查结果。“此次督查以环保部华北督查中心为主,北京和天津的督查由环保部环监局负责,河北的督查由华北督查中心负责。”环保部环监局局长邹首民对21世纪经济报道记者解释。此次督查的背景是,10月8日到11日,华北大部分地区再度遭遇严重的雾霾。为督促地方落实重污染天气应急措施,环保部10月9日派出6个督查组奔赴北京、天津、石家庄、廊坊、保定、邢台、衡水、邯郸8个城市,对各地重污染天气应急工作进行专项督查。

根据环保部的通报,京津冀相关城市迅速反应,但是一些地区应急工作仍然存在五类突出问题。首先,尽管各地都启动了应急预案,但是一些地区应急工作仍然是“形式大于内容”,难以满足应急要求。(21世纪经济报道)

煤炭行业连出“脱困三策” 限进口或将升级为促出口

煤企限产、资源税改革、恢复进口关税,中国煤炭行业救市举措近期三连发,其力度与速度都超出此前行业预期,并迅速显现出了政策效果。神华、中煤等煤炭巨头相继提高煤炭价格,10月13日煤炭股逆势上涨。救市三策中,限产缓解市场供需矛盾、资源税改革为煤企减负、恢复进口关税减轻中国煤企的竞争压力。(21世纪经济报道)

亏损减产未现 钢价或继续承压

由于需求不畅,今年以来钢材价格持续下跌,钢厂处境日益艰难。山东及华北地区钢铁生产企业众多,是我国钢铁的主要产区之一,同时华北也是“北材南下”的主要力量,我们通过对山东和华北多家钢厂的调研得出结论,虽然今年钢企出口状况良好,但是在国内需求难以有效复苏的情况下,钢铁市场难有实质性改变,未来价格或进一步承压。(中证报)

节后市场平淡磷肥价格出现调整

国庆长假过后,磷肥市场交投气氛平淡。由于目前国内秋季和出口市场均将

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。